理财规划报告书之方女士一家的换房计划

2015-05-30王圆

一、声明

尊敬的方荣女士:

非常荣幸有机会可以为您提供金融服务,我叫王圆,是一名理财经理。作为一名APF持证人,我一直坚信,只有不断加强自己的业务技能水平,才能在工作中得心应手,更好地为广大客户提供方便、快捷、准确和优质的理财服务。我始终以“客户满意、业务发展”为目标和宗旨,提高服务能力,要让每个顾客都高兴而来满意而归。我每天要面对众多的客户。为此,我经常提醒自己“善待别人,便是善待自己”,在繁忙的工作中仍然坚持做好“微笑服务”,耐心细致地解答客户的各种理财问题。在窗口天天跟客户打交道,因此我也得到了属于自己的忠心客户。只要我诚心地为每个客户办好业务的同时做好维护客户方面的工作,相信我的努力,付出会得到真诚的肯定和持续的收获!

在提供理财方案之前首先请您阅读以下声明:

1.本理财方案书是用来帮助您明确财务需求及目标,对理财事务进行更好的决策,达到您的理财目标。

2.本理财方案书是以您提供的资料为基础,基于通常可以接受的假设及估计,综合考虑您的资产负债状况、现金收支状况和理财目标而制定。

3.本方案书的制定会因未来不可预测的形势会有所改变。建议定期评估一下自己的实际情况与本理财计划书是否有出入,有较大变化时,应根据具体情况进行调整。

二、客户来源及其自身财务情况

我们怎样赢得客户、客户从哪里来、客户从何而来,是做营销的首要问题。但客户在哪里,却并非每个人都心中有数。我没有广泛的关系资源,也没有出众的营销天赋。首先,我要做个有心人,客户就在身边,客户需要用心寻找,用心服务。在长期的营销实践过程中,我养成一个习惯:从客户一走进营业大厅,主动迎接客户,询问客户办理何种业务,尽自己所能帮助客户快速、简洁的办理好所需业务,而且喜欢观察在众多陌生的面孔中,是否有询问的眼神,遇到这样的眼神,我总会主动上去寻问是否需要帮助及为客户提供一切咨询;然后,为客户解决问题,记录客户的信息及需求。

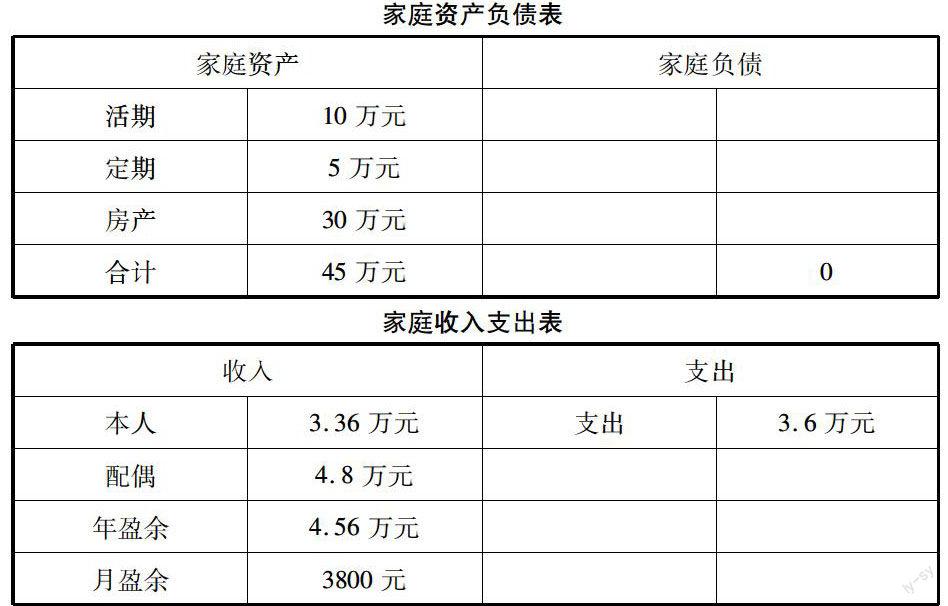

2014年的某一天一位方姓客户来我行办理西联汇款业务,在填写西联汇款单时客户表现出特别为难,于是我主动上前协助客户填写单据,并且询问客户汇款用途,了解到客户在外国通过朋友为老板代购一款奢侈品手表,该手表在国内价都要近3万元,于是我从手表为切入点,与客户开始交流,涉及国际一线品牌的多种产品,并且告诉客户我也有朋友在世界各国也可以代购一些价位较为合适的产品,客户主动要求相互加微信及QQ,这样我们就很快的熟识起来,通过几次网络聊天、朋友圈共享信息及奢侈品品鉴,我很快得知方女士32岁,一家住在河北省霸州縣(附近有轧钢场及化工厂)拥有价值30万元的房产,无贷款,本科毕业后在河北省一家私企里担任会计职务每月工资2800元,海外代购偶有不确定收入,方女士老公现在一所中学里是一名优秀的中学教师每月工资4000元,方女士有一女儿球球今年5岁上幼儿园,有过敏性哮喘病,明年准备上小学。一家人每月生活支出大约在3000元左右。方女士银行卡里有活期10万,最近新存的定期5万元。方女士对于自己现在的生活较为满足,但是孩子马上就要上小学,方女士与老公计划将女儿送到天津西青区古镇杨柳青附近上小学,以便在几年之后孩子在该区就读杨柳青第一中学(目前杨柳青森林公园附近90平米房产价值在80万元左右),计划举家搬至杨柳青,他们为此颇为苦恼,是现在在霸州积累买房及一年生活所需足够资金去杨柳青买房,还是先在杨柳青租房,找工作、然后购买房产呢?

在得知我是AFP持证人后,方女士第一时间通过微信向我咨询了关于她们家的计划是否可行?她采用哪种方案比较好?通过其提供给我的数据,我在以下方面进行了详细的分析:

三、宏观经济及各个指标的假设

1.假设工资增长率为0.

2.假设房价上涨率为0.

3.假设银行定期存款利率3%。

4.假设银行理财产品预期收益率6%。

5.假设货币型基金7天年化收益率4.5%。

6.假设按揭贷款首付比例为30%。

7.假设购买90平米住房的税费共计2万元。

8.假设杨柳青租房每年1.2万元。

9.假设霸州及杨柳青的物价水平一样。

10.假设贷款56万元,每月需要还款3000元。

四、客户需求分析(理财目标)

因为方女士女儿有过敏性哮喘病,他们家现在居住在霸州,而且居住环境较为恶劣,附近有轧钢厂及化工厂,这是对于女儿的身体状况特别有危害。明年女儿又将要上小学,夫妻想给孩子提供一个较好的学习环境,考虑这两方面的原因故想举家移居至天津西青杨柳青森林公园附近居住,但是因杨柳青距离霸州比较远,所以双方会面临重新找工作,解决在杨柳青的生活住房及购房后可以维持一年的生活支出,因为夫妻两个人的工作专业度较高,所以预计在半年之内可以找到心仪的工作,半年之内购买到目标住房。

五、家庭财务分析

六、家庭生命周期及客户的风险属性

1.客户的家庭目前处于形成期(筑巢期)

这个时期的特征是家庭成员随子女出生而增长。收入主要来源于夫妻的双薪,家庭追求较高的收入成长率。支出随家庭成员的增长而上升。可积累的资产有限,家庭主要成员年轻,因此,可承受较高的投资风险。如果在此期间购房的话,通常需要进行贷款。

2.客户的风险属性

通过使用中国邮政储蓄银行风险评估报告对客户进行风险属性测试,客户属于积极型投资人,建议投资回报率7.5%。

在任何投资中,客户渴望有较高的投资收益,但又不愿意承受较大的风险;可以接受一定的投资波动,但是希望自己的投资风险小于整个市场,希望可以得到较高的收益目标,对风险有一定的认识,但是自己因投资经验不足及对理财知识的匮乏,不能合理的配置自己现有的资产,以致有10万元活期放在卡内,没有实现财富的增值。

一年生活所需足够资金后去杨柳青买房,假设夫妻双方决定将霸州的房产出售以及所有积蓄都投入到购买杨柳青住房的计划中,即80-30-10-5=35万元,家庭的年收入盈余为4.56万元,据此可以计算可以购买住房的年数=35万元/4.56万元=7.6年,因为考虑到孩子明年就要上小学及孩子的身体状况,于情于理孩子采用此方案还要至少7年半才能过上健康的生活,所以我给方女士的建议是此方法不合理,不应该采用。

方案二:

假如选择方案二,假如夫妻双方先去杨柳青租房、找工作,然后寻找合适的目标住房,采用按揭贷款买房。因霸州的房产位置不佳,不利于孩子的健康发展,故将其出售价值30万元,利用霸州出售的房产钱款作为首付,购买杨柳青房产价值80万元,即80*30%=24万元,加上税费共计26万元,还剩余4万元,首先在杨柳青租房一年房租1.2万元,一年的生活支出为3.6万元,贷款56万元,每月还款3000元,半年需要1.8万元,找到工作后可以提取公积金进行还款减小还款压力,考虑到各项成本预算,夫妻又要租房,又要找工作,还有买房还贷款,将这一阶段目标定位1年内完成,又考虑到购买新房需要装修等费用,夫妻可以考虑购买带装修的二手房,这样可以省去装修费用,因两人同时需要找新工作,两人均未参加任何保险保障计划,所以先阶段够买保额较高的新型保险不切实际,所以我推荐客户购买健康险(保额20万元)及意外险(保障100万元)的定期保险(消费型),预计每人每年1000元。待其两位找到稳定工作,收入稳定后在考虑其他类型的保险。丈夫是中学优秀教师,可以在找工作期間进行兼职家教,增加家庭收入,方女士也可代购奢侈品贴补家用。方女士一家活期10万元,刚刚存了一笔5万元定期存款。资产配置不合理,不利于资产的增值。那么30-26-1.2-3.6-1.8-0.2=-2.8万元。10+5-2.8=12.2万元。先将12.2万元资产重新配置。因为孩子有病所以应急资金及备用金为总资产的30%,即为12.2*30%=3.6万元,配置我行代销的货币型基金—易方达财富快线A,网银及手机银行渠道赎回实时到账(包含六日),方便快捷,收益是活期的10多倍。剩余资金=12.2-3.6=8.6万元,40%配置股票或者股票型基金,以期其长期的资产增值,40%配置债券型基金,15%配置定期存款,5%配置黄金定投为夫妻两人积攒养老金。丈夫做家教的收入一半为孩子做教育金,选择一款混合型基金做定投。这样配置灵活多变,可以实现财富的保值增值。所以我们一致认为方案二可行,满足方女士一家的需求,采用此方案较好。

八、风险揭示及后期方案修正

1.风险揭示

上述建议的投资产品,可能的风险如下:

流动性风险:急需变现时可能的损失。

市场风险:市场价格可能不涨反降。

信用风险:个别投资品德特殊风险。

2.后期方案修正

客户请您注意,当出现以下的情况时可能会影响您的理财方案的完成,所以我们建议您每3个月对方案完成情况进行重新评估,以便及时对方案进行修正。

1.本方案的金融假设在现实生活中发生较大变化。

2.未来的预期收益与实际收益有较大出入时。

3.您的家庭发生较大变故,以致不能按期按方案执行。

4.经济环境变化。

我们也会详细记录您的理财资产配置情况,当产品有较大波动及宏观经济有较大变化时,我们会第一时间与您取得联系,提示客户注意风险,积极帮助您调整方案,实现您的理财目标。(作者单位:中国邮政储蓄银行天津西青区支行)