对伊利股份股权激励方案的思考

2015-05-30张若然

张若然

摘 要:股权激励作为稳定管理层和核心技术人员的长期激励方式越来越受到理论界与实务界的重视。本文分析了伊利股份实施股权激励的情况,完整地描述了整个股权激励方案的内容,总结伊利案例的借鉴意义及局限与不足,结合我国的实际情况提出完善企业实施股权激励计划的建议。

关键词:股权激励;伊利股份

1、伊利股份股权激励分析

在股权分置改革后,伊利股份作为第一批推出股权激励计划的上市公司之一,它是全国乳制品行业的佼佼者,其股权激励计划自推出以来备受争议。伊利股份结合公司实际和行业

特点选取了股票期权的激励模式,下面我们将对其期权激励的实施进行具体分析。

1.1行权条件设置较低

根据伊利股份历年的财报可以看出2002年至2005年公司每年销售收入较上年的增长率远高于20%,根据期权的行權条件,管理层和骨干员工在2006年和2007年分别获得了600万份股票,但是首期行权条件却只要求上一年度主营业务收入增长率不低于20%,这就意味着仅完成这两年的业绩后,管理层无需另作努力。

随后,伊利股份董事会的决议,2007年4月30日,伊利股份董事决议对方案中业绩考核指标计算口径做了修改,该修改使得当期的利润因为扣除摊销期权费而大幅减少,但在计算是否满足行权条件时却可以忽略期权费的影响,这样的双重标准使得股份支付对于伊利的管理层来说简直形同虚设。《企业会计准则第11号——股份支付》规定:上市公司应采用合理的模型计算每个行权期应当承担的股份支付成本,并从利润中被扣减。查阅伊利股份的年报发现,公司计提了股权激励费用,费用的分摊情况如下表:

根据表2反映的情况来看,伊利股份在两年内就把费用摊销完毕,因为费用增加而导致短期内的亏损,但是至此以后期权费用就不会影响到公司业绩和股价。

虽然伊利股份有在其他相关说明中声明,把股票期权会计处理本身的利润影响数剔除后,公司2007年年度报告中净利润不会受到很大的影响,该类成本费用也不会对公司未来的业绩产生影响。但是也不能改变该公司当年年度亏损的事实。事实表明,2007年度伊利股份所赚取的利润都不够负担该公司股权激励的成本,如此看来,将利润支付给激励对象之后留给该公司及广大投资者的就是亏损。

该股权激励主要针对总裁、总裁助理和核心业务骨干等关键人员。截止至2013年12月31日,高级管理人员的激励数量总额达到60%,对核心人员的激励较少,股权激励的价值分配不均衡。结合伊利股份公司部分董事会成员的基本情况,从2005年开始四名激励对象一直担任董事会成员兼高管,高级管理人员与董事会高度重合,“内部人控制”问题不容忽视,防止激励方案被董事会操纵。

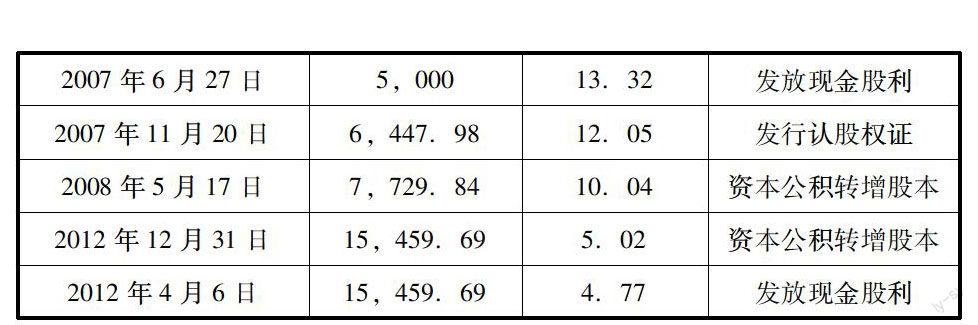

1.2行权时间弹性较大

2006年到2013年,伊利股份公告表明:2007年行权数量为64,480份,行权价格为12.05元,从2007年到2012年4月,激励对象再未行权,但是可行权数量从2006年的5,000万股增加到2013年5月27日的18,092.12万股,行权价格从13.33元/股降到6.49元/股,6年时间可行权数量增长了261.84%,行权价格降低51.31%,具体情况见如表所示:

2、完善我国上市公司股权激励的建议

股权激励是解决代理问题的重要方式之一,要保证股权激励方案发挥其应有的作用,前提条件是制定的股权激励方案合理有效,综合分析伊利股份股权激励的全过程,可以得出伊利股份实施的股权激励计划并未充分发挥其应有的效果。当前,我国出台了一系列有利于股权激励制度推行的政策和措施,但是结合我国的实际情况,仍有需要改进和反思和改进的方面。

2.1加强公司内部管理,有效实施股权激励

上市公司应根据发展的需要以及股东的需求不断完善业绩考核制度,在保证公允与切实可行的情况下对被激励对象的业绩评价与考核。伊利案例表明,激励的过度利用和约束的过度缩小都会导致股权激励无法达到应有的效应,因此上市公司应保证内控机制的严格、设立完善的考核机制。考核指标应当全面、系统,财务指标与非财务指标并重。另外,上市公司还需考虑到行业、地域以及自身的发展情况、内部结构的不同,在设计考核指标时应尽量选取适合自身特点的模式,考核指标的设计应结合多种指标相对灵活,考核方案要切合实际。

2.2建立健全外部市场,完善相关法律法规

为了促进股权激励的实施更为有效,外部治理也是至关重要的影响因素。根据我国目前的市场情况,应加快建立完善的职业经理人市场,以经营能力为标准,公平竞争,有效监督,让外部股东充分行使自己的表决权,建立完善准确的信息披露制度。完善外部治理环境主要有以下几个方面:从公司法、证券法、会计准则等相关法律法规入手,完善上市公司对股权激励的信息披露制度,根据我国股权激励的实施特点,确定合理的股权激励会计处理方式,调整修订股权激励的税收政策,构建完整的制度框架体系,为股权激励的实施营造一个有法可依执法必严的外部环境。

3、结束语

股权激励的主要目的是为了让股东与管理层的利益趋于一致,减少公司的委托代理成本,同时良好的股权激励有利于企业业绩的增长、帮助公司吸收培养优秀人才,在完善公司治理结构等方面发挥了积极的作用。本文分析了伊利公司的股权激励方案,它实施股权激励只激励一部分高管层,而公司核心业务骨干却享受很少一部分利益。管理层股权激励要发挥良好的效果,否则不利于公司的长远发展。最后,由于我国企业所处的资本市场环境不如欧美发达国家的资本市场环境发展的那么成熟,因此仍需通过企业和政府的共同努力才能保障股权激励制度在我国顺利进行。(作者单位:湘潭大学)

参考文献:

[1] 上市公司股权激励管理办法(试行).证监会,2006.1.1

[2] 刘小玄.现代企业的激励机制:剩余支配权[J].经济研究,1996(5)

[3] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3)

[4] 吕长江,巩娜.股权激励会计处理及其经济后果分析—以伊利股份为例[J].会计研究,2009(5).