基于Monte–Carlo模拟法的投资项目风险分析

2015-05-30龚娅雷健锋余蓉

龚娅 雷健锋 余蓉

[摘 要]本文对蒙特卡罗模拟法的分析步骤作了简要介绍,并就其在风险分析中的应用进行了举例说明。运用蒙特卡罗模拟技术分析评价了项目的主要风险因素,通过对模拟结果的分析,对方案的抗风险能力进行分析,为项目的决策提供有力的依据。最后,结合实例研究验证了蒙特卡罗模拟在投资项目风险评价中的可行性及有效性。

[关键词]蒙特卡罗模拟;风险分析;净现值

[DOI]10.13939/j.cnki.zgsc.2015.43.033

1 引 言

项目风险评估是项目评估的重要内容,通过风险评价,可以判定项目的风险程度,决策者就能够正确认识和面对风险,做出取得合理风险报酬的正确决策,是项目经济评价不可或缺的重要组成部分。项目风险评估是微观经济和宏观经济理论在投资决策与管理领域的具体应用,评估方法合理化和科学化是投资决策的前提条件。目前我国在风险投资决策理论研究中,对风险投资项目的风险评价方法的局限性在于主观性较强,难以保证结果的准确性。本文在现有研究成果的基础之上,利用蒙特卡罗模拟技术对某项目方案进行评价,能够克服主观因素的缺陷,通过结果分析,验证了此技术在投资项目风险评价应用的有效性。

2 项目投资风险的Monte-Carlo模型

利用蒙特卡罗模拟法对项目经济评价指标进行风险分析的步骤和具体内容如下。

2.1 建立评价指标模型并对风险变量进行风险分析

设经济评价指标为y,经济分析确定的风险变量为x1,x2,…,xn,根据经济评价理论和投资方案的系统分析,不难确定:

y=f(x1,x2,…,xn)

或

φ(y,x1,x2,…,xn)=0

对风险变量进行风险分析给出每一风险变量的概率分布及概率特征值,确定变量之间的相关程度。

2.2 确定随机数与风险变量取值的对应关系,抽样并产生样本值

2.2.1 随机数

随机数有两类,均匀分布的随机数(一般简称随机数)和随机标准正态偏差。

如果所模拟的分布是正态分布(或者是分裂 ̄正态分布),因为标准正态分布能代表所有这样的分布,所以可以利用标准正态偏差进行简化计算。

2.2.2 确定随机数的风险变量取值对应关系

(1)风险变量是离散分布。当风险变量为离散分布时,可按由离散分布、累计分布、累计概率标度、随机数、变量样本值的顺序取得变量样本值。

(2)风险变量是连续分布。当变量为阶梯矩形分布时,它的累计概率分布是由一系列线性部分组成的,从这种分布抽样的方式和对离散分布抽样的方式完全相同,因为结果是连续分布的,所以根据累积概率分布曲线可以确定结果的样本值,为了得到样本的准确值,可在相应区间使用直线插值法求解。当变量为均匀分布时,显然根据累积分布曲线可直接得到变量的样本值。用数学方法表示如下:

样本值=[SX(]a+b[]2[SX)]-[SX(]b-a[]2[SX)]+[SX(]R·N[]R·N·m[SX)](b-a)

式中,R·N表示已知位数的任意随机数;R·N·m表示已知位数的最大随机数。

奇特连续分布可采用类似的方法建立对应关系和抽取样本。

(3)风险变量是正态分布(或分裂正态分布)。当变量是正态分布时,可利用标准正态偏差求得每一变量的样本值。

样本值=期望值+随机标准正态偏差×标准差

如果是分裂正态分布,利用最适值或众数作分界线,把模拟样本分为两组,则可采用正态分布同样的分析方法,确定随机正态偏差对应的样本值。

(4)相关问题的处理。通常评价指标的风险变量有多个,当变量相互独立时,各变量分别进行随机模拟抽样,即取不同的随机数确定样本值。当两个变量完全相关时,应取相同的随机数确定样本值。当变量相关时(指0<[JB(|]ρ[JB)|]<1,ρ为相关系数),如果能通过相关分析,确定其中一个变量对于另一变量的条件概率分布,那么可以取同一随机数确定一个变量的样本值和根据条件概率分布确定另一变量的样本值。

2.3 求解经济评价指标模拟值

将得到的各变量的样本值输入已建立的评价模型,借助现代计算工具,求解评价指标的模拟值。有多少组变量的样本值,就可以得到同样多数目的评价指标模拟值。

2.4 给出评价指标的概率分布、期望值和标准差

2.4.1 概率分布

汇总、整理n次模拟结果可得到评价指标的频率分布表和频率分布图,累计概率分布表和累计概率分布图。

2.4.2 期望值和标准差的计算

如果模拟结果未经加工整理,则

E(y)=[AKy-]=[SX(][DD(]n[]i=1[DD)]yi[]n[SX)]

σy=[KF(][SX(]1[]n[SX)][DD(]n[]i=1[DD)](yi-[AKy-])2[KF)]

式中,yi表示第i次模拟值(i=1,2,…,n)。

如果模拟结果经过分组处理,组数为k,则

E(y)=[AKy-]=[DD(]k[]i=1[DD)]yi·pri

σy=[KF(][DD(]k[]i=1[DD)](yi-[AKy-]))2·pri[KF)]

式中,yi、pri表示第i组的模拟值(组中值)和频率(i=1,2,…,k)。

2.5 模拟结果的准确性检验

用蒙特卡罗法分析评价指标时,模拟次数越多,就能得到更客观、更正确的结果。但模拟次数越多,成本也会相应增加。因此,应确定最适当的模拟次数以期达到最好效果。

模拟实验证明,当模拟进行一定次數后,得到的结果渐渐趋于稳定,此时误差很小。因此模拟次数的确定可考虑以下因素:①模拟结果与真实结果的误差是否满足评价结果的精度要求;②模拟特征值是否围绕某一个值波动且趋于稳定;③与其他方法的结果进行比较分析。

2.6 风险评价

蒙特卡罗模拟给出了能代表评价指标真实分布的概率分布,因此能确定在任意置信区间下评价指标下的下限(或上限)或在一定临界指标下经济亏损(或盈利)的概率。

3 案例分析

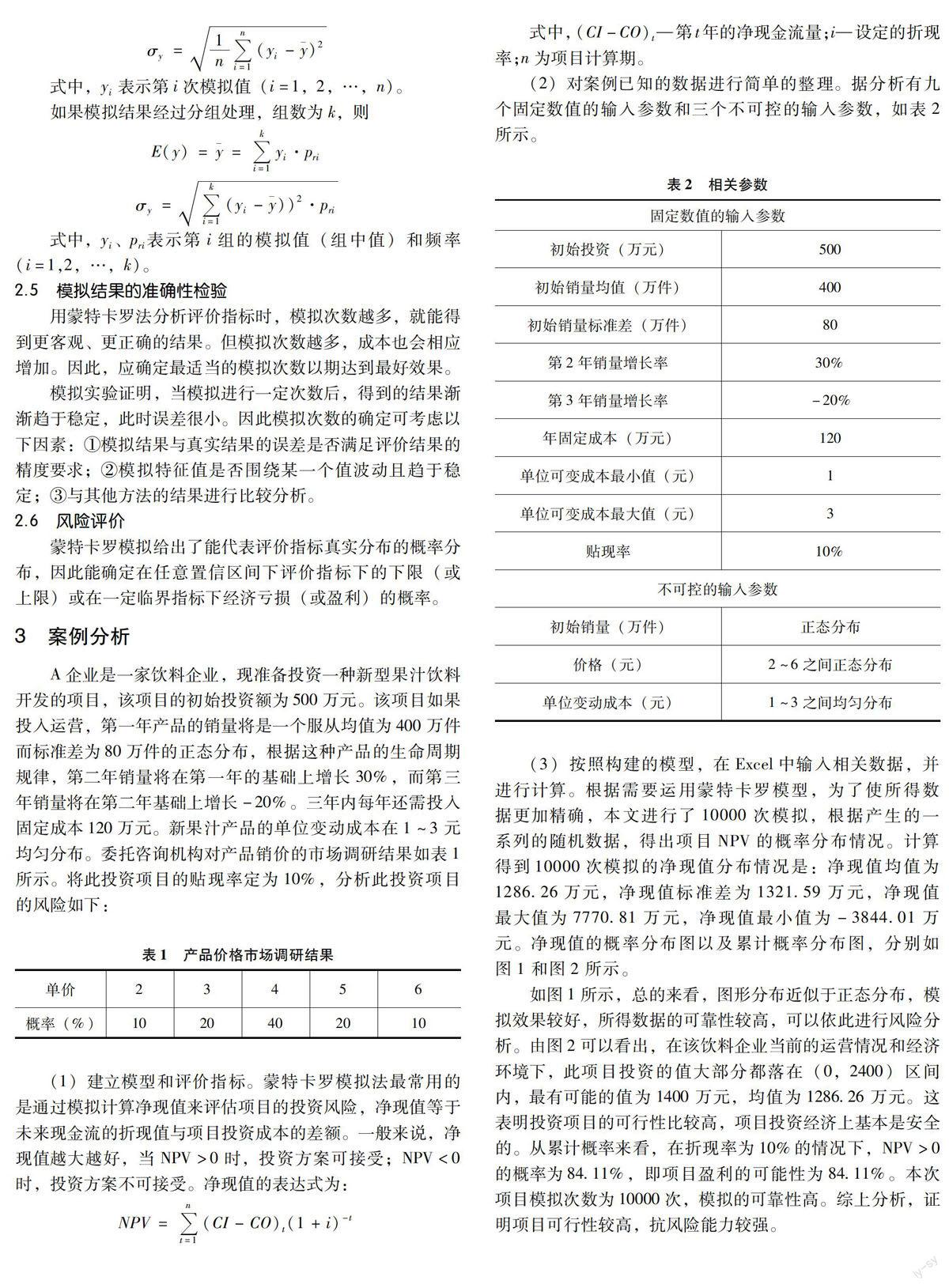

A企业是一家饮料企业,现准备投资一种新型果汁饮料开发的项目,该项目的初始投资额为500万元。该项目如果投入运营,第一年产品的销量将是一个服从均值为400万件而标准差为80万件的正态分布,根据这种产品的生命周期规律,第二年销量将在第一年的基础上增长30%,而第三年销量将在第二年基础上增长-20%。三年内每年还需投入固定成本120萬元。新果汁产品的单位变动成本在1~3元均匀分布。委托咨询机构对产品销价的市场调研结果如表1所示。将此投资项目的贴现率定为10%,分析此投资项目的风险如下:

(1)建立模型和评价指标。蒙特卡罗模拟法最常用的是通过模拟计算净现值来评估项目的投资风险,净现值等于未来现金流的折现值与项目投资成本的差额。一般来说,净现值越大越好,当NPV>0时,投资方案可接受;NPV<0时,投资方案不可接受。净现值的表达式为:

NPV=[DD(]n[]t=1[DD)](CI-CO)t(1+i)-t

式中,(CI-CO)t—第t年的净现金流量;i—设定的折现率;n为项目计算期。

(2)对案例已知的数据进行简单的整理。据分析有九个固定数值的输入参数和三个不可控的输入参数,如表2所示。

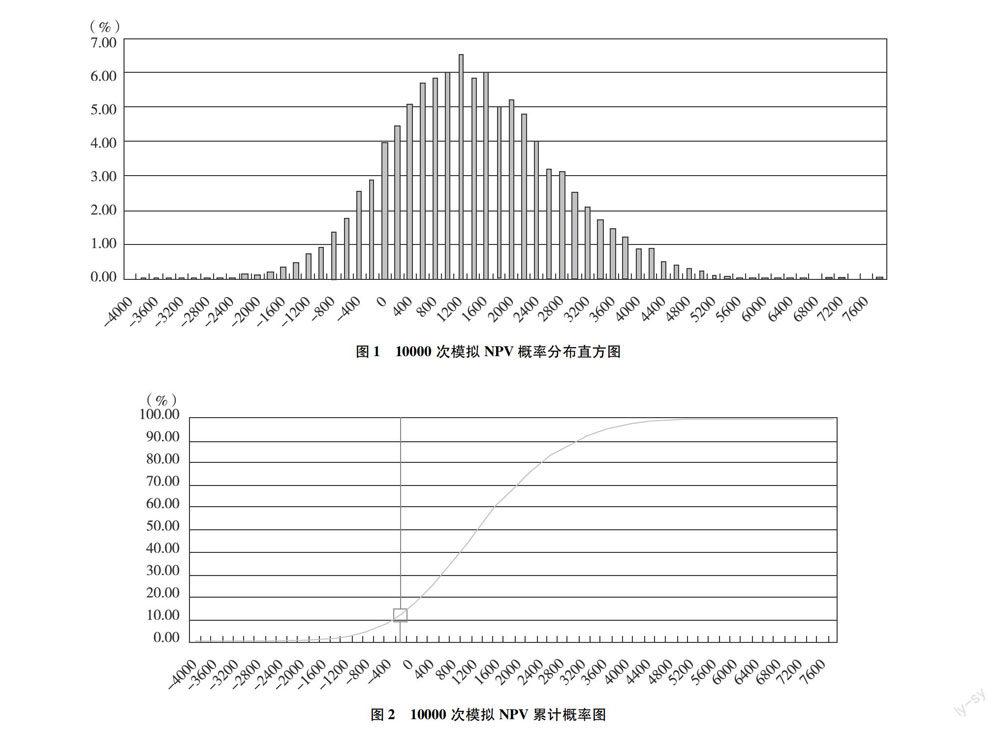

(3)按照构建的模型,在Excel中输入相关数据,并进行计算。根据需要运用蒙特卡罗模型,为了使所得数据更加精确,本文进行了10000次模拟,根据产生的一系列的随机数据,得出项目NPV的概率分布情况。计算得到10000次模拟的净现值分布情况是:净现值均值为1286.26万元,净现值标准差为1321.59万元,净现值最大值为7770.81万元,净现值最小值为-3844.01万元。净现值的概率分布图以及累计概率分布图,分别如图1和图2所示。

如图1所示,总的来看,图形分布近似于正态分布,模拟效果较好,所得数据的可靠性较高,可以依此进行风险分析。由图2可以看出,在该饮料企业当前的运营情况和经济环境下,此项目投资的值大部分都落在(0,2400)区间内,最有可能的值为1400万元,均值为1286.26万元。这表明投资项目的可行性比较高,项目投资经济上基本是安全的。从累计概率来看,在折现率为10%的情况下,NPV>0的概率为84.11%,即项目盈利的可能性为84.11%。本次项目模拟次数为10000次,模拟的可靠性高。综上分析,证明项目可行性较高,抗风险能力较强。

4 结 论

本文根据项目投资风险的特点,运用蒙特卡罗模拟方法对风险项目进行风险评价。文中模型采用简化参数的概率假设,使整个模拟过程得到简化。并且,它是一种处理多变量变化的方法,充分考虑了各因素各种取值或值域发生的概率,克服了传统敏感性分析方法受单个变量单独变化的局限性,又使结果不失可信度。因此,通过对模拟结果的分析,对方案的抗风险能力进行判断,可以辨识明显不具备投资条件的项目,为项目投资者提供了有力的依据。

参考文献:

[1]Fang C,Marle F,Zio E,et al.Network Theory-based Analysis of Risk Interactions in Large Engineering Projects[J].Reliability Engineering & Systm Safety,2012(106):1-10.

[2]Chao Fang,Franck Marle.Dealing with Project Complexity by Matrix-based Propagation Modelling for Project Risk Analysis[J].Journal of Engineering Design,2013,24(4):239-256.

[3]Ghafari M,Safakish G,Sheikhahmadi F.Modeling and Risk Analysis of Virtual Project Team through Project Life Cycle with Fuzzy Approach[J].Computer & Industrial Engineering,2014,72(3):98-105.

[4]Gingnell L,Franke U,Lagerstrom R,et al.Quantifying Success Factors for IT Projects-an Expert-based Bayesian Model[J].Information Systems Management,2014,31(1):21-36.

[5]肖建,谭胜,袁继国.科技创业企业的风险投资项目价值评估模型[J].财经科学,2008(7):79-85.

[6]吴金美,金治明,凌晓冬.风险投资的多阶段复合实物期权定价方法[J].数学的实践与认识,2010(9):31-36.