人力资本对城乡家庭创业的差异影响研究

2015-05-29赵鹏飞王宏健赵曦

赵鹏飞 王宏健 赵曦

摘要:(中)摘要 基于中国家庭金融调查与研究中心(CHFS)2013年全国调查数据,实证分析了以教育年限、金融知识与健康等因素衡量的人力资本对城乡家庭创业的影响。研究发现,人力资本对创业的影响在城乡家庭间存在一定差异:农村家庭受访者的教育年限越高,其家庭进行创业的概率增加值越大,而城镇家庭却非如此;在受访者金融知识水平相近的情况下,农村家庭进行创业的概率比城镇家庭更大。研究还发现在农村家庭与城镇家庭的受访者均受过职业教育的情况下,农村家庭进行创业的概率更大。无论是城镇还是农村,风险偏好型、具有宗教信仰的受访者所在家庭创业的概率更大,“本社区银行营业网点的数量”与家庭创业的概率呈正向关系,而农业生产经营则会对家庭创业产生“挤出效应”。

关键词:(中)关键词 人力资本;家庭创业;城镇;农村

中图分类号:(中)中图分类号 C92-05 文献标识码:A 文章编号:1000-4149(2015)03-0089-09

DOI:10.3969/j.issn.1000-4149.2015.03.009

Abstract:(英)摘要 Based on the nationwide household survey data by CHFS in 2013 , this paper made an empirical analysis of the impact of the human capital on the entrepreneurship in urban households and rural households.The study found there are some differences impact of human capital on urban and rural households entrepreneurship:the respondents have more years of education in rural households, the higher probability of their families made entrepreneurship; while the urban households are not so.In the case of the respondents had similar levels of financial literacy, the probability of entrepreneurship in rural households is higher than urban households.Replaced years of education with vocational education, we found that the respondents both subjected to the vocational education of rural households and urban households, the rural households tend to be more entrepreneurial.Whether urban or rural areas, the households with the respondents who are riskloving or have religious belief are more inclined to begin a business, there is a positive relationship between the number of bank branches and the probability of family business, agricultural production and management would extrude the households entrepreneurship.

Keywords:(英)关键词 human capital; household entrepreneurship; urban; rural

一、引言

近年来,持续向城镇转移的农村劳动力、数量不断增加的高校毕业生与产业结构调整产生的失业人员给社会带来巨大就业压力。据对全国21736户企业的失业动态监测显示,2013年12月末的就业岗位比2012年末减少了1.33%中国经济网.人社部:2013年城镇失业率保持在4.1%左右.http://finance.sina.com.cn/china/hgjj/20140124/104218072984.shtml。当前国际与国内经济环境表明,近期及未来一定时期我国面临较为严重的就业压力,而庞大的失业人群是造成社会不稳定的重要因素,增加区域就业岗位是维护社会稳定与促进经济转型的重要措施。《国务院办公厅关于金融支持小微企业发展的实施意见》(国办发〔2013〕87号)明确指出“小微企业是国民经济发展的生力军,在稳定增长、扩大就业、促进创新、繁荣市场和满足人民群众需求等方面,发挥着极为重要的作用”中央政府门户网.国务院办公厅关于金融支持小微企业发展的实施意见.http://www.gov.cn/zwgk/2013-08/12/content_2465243.htm,2013-08-12。。因此,能够创造就业岗位的创业尤其是家庭新创小微企业在当前经济社会局势下具有十分重要的战略意义。

国内外有关创业的研究中以家庭创业为主题的研究并不算多。以家庭创业为研究主题的文献大多集中于教育水平、知识水平、社会资本、工作经验、风险偏好等因素的某一个或几个方面,如钱德勒(Chandler)和汉克斯(Hanks)、刘兴国等、危旭芳的研究[1-3],而从人力资本视角研究其对家庭创业影响的文献相对更少。丹尼森(Denison)、卢卡斯(Lucas)、舒尔茨(Schultz)等的研究表明人力资本对经济发展具有十分重要的作用[4-5]。本文以2013年中国家庭金融调查与研究中心(CHFS)在全国29个省(直辖市、自治区)的家庭调查数据为基础,以受访者受教育年限、身体健康状况和金融知识来衡量其人力资本,研究城镇与农村家庭受访者人力资本对家庭创业的影响。为使研究更科学,本文还引入受访者年龄、性别、风险偏好、宗教信仰、兄弟姐妹数量等控制变量问卷调查时,将最了解家庭财务状况的家庭成员作为受访者,本文认为最了解家庭财务状况的受访者的个体特征有助于分析其家庭创业,因而将其作为主要研究对象。。

本文研究与既有文献的区别主要在以下几个方面:一是以受教育年限、身体健康和金融知识来衡量人力资本,并研究其对家庭创业的影响。二是研究样本量更大,代表性更强,时效性更好。文章首次利用具有全国代表性的中国家庭金融微观调查数据来研究家庭创业,有28143户城乡家庭以及近10万个个体的信息,数据量大。而且数据收集的是2013年家庭个体的信息,能够及时反映当前家庭创业的情况。三是考察影响创业的因素更全面,文章在研究创业时,同时引入了受访者的性别、年龄、风险偏好、宗教信仰、兄弟姐妹数量等因素,使得创业研究因素更为健全。

二、文献回顾

在人力资本内涵方面,舒尔茨认为人力资本是体现在人身上的知识、技能及健康的总和,一般可通过正规教育、在职培训、医疗保健以及劳动力转移等方式进行投资积累[6]。马斯金(Mushkin)认为教育和健康是人力资本最为重要的组成部分[7]。贝克尔(Becker)认为人力资本包括蕴藏于个体的知识与技能,其获得主要来自于干中学、学校教育与医疗保健等投资[8]。国内部分学者认为人力资本是具有经济价值的知识、技术、能力和健康等因素的综合体[9-10]。在城乡人力资本差异方面,长期以来存在的城市倾向的教育投资政策造成了教育投资和教育资源在城乡间分配不均,与农村庞大的人口相比,城乡教育在获得的国家投入的部分形成了极大的反差[11]。张斌认为建立在城乡二元制结构基础上的教育资源分配导致城乡教育过程不公平,阻滞了农村人力资本质量的提升[12]。农村人力资本存量与投资的积累不足是农村经济发展水平低下、城乡收入差距拉大的重要因素[13]。

部分学者研究了人力资本对创业的影响。哥伦波(Colombo)等通过实证分析发现特定专业知识、管理才能与创业经历等人力资本对创业者所创企业规模具有正面影响,这类人力资本比通识教育、一般工作经验更有助于创业者的培育与成功创业[14]。乔伊森(Joilson)和约翰(John)研究发现,尽管通识教育政策有助于创业者的培育,但其在创业者培育及其创业过程中的作用是有限的,它必须与相应的制度相配合才能达到更好的效果[15]。斯奎亚(Siqueira)基于美国2000年普查数据,研究了人力资本对美国移民创业的影响,发现拥有高中学历的移民更倾向于创业,而较之高中学历的移民,那些接受过大专及以上教育的移民人群创业成功的概率更高[16]。刘剑雄认为一般性的知识、技能、健康等一般人力资本对创业者创业的影响要弱于诸如教育水平、创新能力、管理经验、领导与决策能力等企业家人力资本[17]。而杨轶清从不同于编码信息的创业知识生成与流动机制的角度分析了浙商“低学历高效率”的创业现象,发现企业家创新能力与学历教育呈现弱联系[18]。阿莫若(Amaral)等研究发现一般性的人力资本对个体创业行为有着消极影响,整体来看,像企业家人力资本这类的专业性人力资本才对个体创业行为产生积极影响[19]。布瓦西(Bracci)与瓦格尼(Vagnoni)则通过构建理论模型论证了基于智力资本的管理知识在家庭企业创建、成长与代际传承过程中所发挥的重要作用[20]。安吉比姆(Agbim)等运用多元回归方法分析了创业者隐性知识与其创业动机间的关系,结果显示,创业者的隐形知识对创业具有十分显著的影响[21]。卢萨迪(Lusardi)和米歇尔(Mitcheell)发现拥有较高金融知识水平的人更倾向于制定退休规划,而这一研究从侧面反映了金融知识对个体经济行为的影响,而退休规划与创业行为正是个体经济行为的不同表现形式,因此,有理由认为金融知识也会对创业产生一定影响[22]。而瓦斯特(West)认为拥有较好金融知识并不意味着具有良好的金融与投资行为,金融知识对金融与投资行为的影响并不大[23]。安纳威(Alhenawi)和厄卡尔(Elkhal)发现金融知识与长期财务规划间存在弱相关关系,即日积月累的金融知识不会导致更好的规划,但通过正规的学术经验获得的金融知识是与财务规划的能力正相关的,而创业作为家庭财务规划的对象之一,显然会受到家庭金融知识水平的影响[24]。哈斯廷斯(Hastings)和阿什顿(Ashton)研究发现对有关经济金融知识的关键概念的不了解和基本财务计算能力的缺失会导致投资者做出次优的投资决策甚至是不进行任何投资,而这势必会影响作为资产配置和投资行为的创业[25]。尹志超等研究发现金融知识的增加会推动家庭参与金融市场和资产配置,而创业正是家庭资产配置的表现形式,因此可以说,金融知识的增加会影响到家庭创业行为[26]。

部分学者研究了社会资本与创业间的关系。本森(Benson)认为社会资本在创业者创业伊始与企业成长过程中均起着重要作用,而创业者的人力资本在企业创建初期与在市场竞争中的作用相对较弱[27]。钱德勒等研究了家庭创业团队的创业模式,认为社会资本理论对家庭创业团队的形成与构成具有强大的解释力[1]。刘兴国等认为社会资本不仅有利于提高创业者发现创业机会的能力,而且有助于创业者评估与利用创业机会,与关系和网络资源缺乏的创业者相比,具有广泛社会关系网络的创业者,不仅能够占有和利用更多的创业资源,而且在行业与战略选择上更优于前者[22]。特克纳(Turkina)等基于OECD调查数据,利用多元回归分析方法研究了社会资本对外来移民创业的影响,结果显示社会资本的影响是显著的[28]。

综上,可以发现在人力资本内涵及其与创业关系的研究上,教育、金融知识等专业知识及健康等三个因素是构成人力资本并决定其质量及影响创业的关键因素,因此,在以下的分析中,本文将主要围绕教育、金融知识与健康等三个因素来衡量人力资本并分析其对城乡家庭创业的影响,而将影响创业的其他因素,如社会资本、创业者个人特征等因素作为控制变量进行分析。

三、数据、变量及模型设定

1.数据来源

本研究采用中国家庭金融调查与研究中心2013年在全国29个省262个县1048个社区调查获取的28143户家庭微观数据。数据整体抽样范围涵盖全国29个省(直辖市、自治区)的全部市/县;抽样方案采用了分层、三阶段与规模度量成比例(PPS)的抽样设计。初级抽样单元为29个省(直辖市、自治区)的2585个县(区、县级市、旗);第二阶段抽样直接从市/县中抽取居委会/村委会,在每个抽中的县(区、县级市、旗),按照非农人口比重分配村委会和居委会的样本数,并随机抽取4个居委会/村委会;在居委会/村委会中抽取20-50户家庭。每个阶段抽样的实施都采用了PPS抽样方法,其权重为该抽样单位的人口数(或户数),这保证了问卷的信度与效度,使得数据在全国的代表性更强。在分析中,提取了18-80周岁受访者的家庭数据,这样做一是保证受访者达到法律年龄,拥有合法权利;二是因为创业与受访者是否达到退休年龄关系不大,所以并未将受访者年龄限制在法定退休年龄。在数据清理过程中,剔除了无法归类及无识别信息的家庭,以保证数据的有效性。

2.变量设计

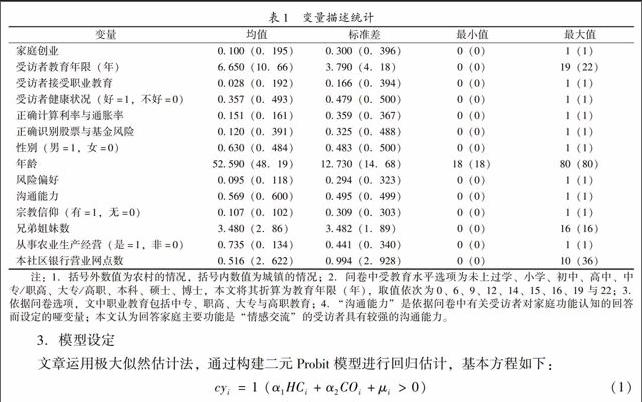

因为对城镇与农村家庭创业情况进行对比分析,故文章依据两种情形,生成两个二元离散因变量:一是城镇家庭进行创业,二是农村家庭进行创业。家庭有创业行为时,变量取值为1,否则为0。文中家庭创业是指家庭以“创立”形式从事个体小手工业经营和企业经营等工商业经营项目,统计显示,分别有约10%的农村家庭和19.5%的城镇家庭进行了创业。在解释变量人力资本方面,文章在充分考虑部分学者运用“平均受教育年限”衡量人力资本水平,如巴罗(Barro)与李(Lee)[29]、蔡昉[30]、胡鞍钢[31]、郭志仪等[32-33]、苏利亚斯(Soukiazis)和安图斯(Antunes)[34]的基础上,又引入了受访者身体健康情况与专业知识两个变量,以期对人力资本的衡量更全面。在专业知识方面,本文以问卷中受访者对两道与金融知识相关题目的回答正确与否为基础,生成两个哑变量:正确计算利率与通胀率,正确识别股票与基金风险第一道题目:“假设您现在有100元钱,银行的年利率是5%,通货膨胀率每年是3%,您的这100元钱存银行一年之后能够买到的东西将?”。第二道题目:“您认为一般而言,单独买一只公司的股票是否比买一只股票基金风险更大?”。为使研究更全面,文章引入受访者性别、年龄、风险偏好、沟通能力、宗教信仰、兄弟姐妹数、家庭从事农业生产经营和本社区银行营业网点数等变量风险偏好是指进行风险投资时对具有同一期望报酬的投资中宁愿选择风险程度更大的投资,文中风险偏好变量是依据问卷中有关风险投资的一道题目而生成。。

CHFS调查数据显示,各变量所表示的我国城乡人力资本存在较大差异(见表1)。城镇家庭成员平均受教育年限为10.60年,而农村仅为7.42年,与前者相差3.18年;城镇家庭受访者平均受教育年限为10.66年,而农村仅为6.65年,比前者少4.01年。城镇家庭成员接受职业教育的比例为18.09%,而农村仅为5.67%;城镇家庭受访者接受职业教育的比例为19.2%,而农村仅为2.8%。49.3%的城镇家庭受访者身体状况良好,而农村仅为35.7%。分别有16.1%与39.1%的城镇家庭受访者能够正确回答“利率与通胀率计算题目”和“股票与基金风险识别题目”,而农村分别为15.1%与12.0%。38.9%的城镇家庭受访者能够正确回答其中的一道题目,而农村为21%;7.8%的城镇家庭受访者能够全部正确回答这两道题目,比农村高出4.8个百分点。56.33%的农村家庭受访者平均受教育年限不高于6年,而城镇水平为19.96%;教育年限在12年及以上的农村家庭受访者占比仅为11.2%,而城镇水平为49.52%,比农村高出38.32个百分点;仅有0.48%的农村家庭受访者接受过本科及以上水平教育,而城镇这一比例为12.96%。

其中,cyi是农村/城镇家庭i创业变量,当括号内表达式成立时,cyi=1,表示农村/城镇家庭i进行了创业。HCi代表人力资本变量组,包括受访者受教育年限、身体健康状况与专业知识等三个子变量。α1是本文重点关注的人力资本变量组对家庭创业的影响参数组。COi是控制变量组,包含受访者年龄、性别、风险偏好、沟通能力、宗教信仰、兄弟姐妹数、家庭从事农业生产经营及本社区银行营业网点数等变量。α2表示控制变量的参数组。μi为误差项,服从标准正态分布。

四、 实证分析

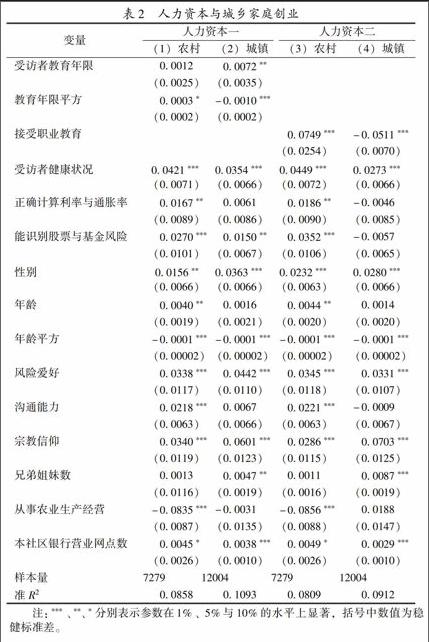

为了分析城乡间不同水平的人力资本对家庭创业的具体影响,本文进行了Probit回归分析,表2结果显示,衡量人力资本的教育年限、身体健康状况及金融知识等三类变量对农村家庭创业具有正向影响。其中,身体健康状况良好的受访者所在家庭进行创业的概率会增加4.2个百分点,且在1%水平上显著;“能够正确计算利率与通胀率”、“能够正确识别股票与基金风险”的受访者所在家庭进行创业的概率会显著上升近1.7个百分点和2.7个百分点,可见,拥有较为丰富金融知识的受访者所在家庭更易进行创业;而作为衡量人力资本水平主要指标的“教育年限”对农村家庭创业具有正向影响但并不显著,同时,其二次方项系数为正。城镇家庭的回归结果显示,城镇家庭受访者教育年限对其家庭创业具有显著影响,且在5%水平上显著,但其二次方项系数为负,即随着城镇家庭受访者教育年限的增加,其家庭进行创业的概率增加值会逐渐放缓,也即存在一个最大教育年限值,使得城镇家庭进行创业的概率最大,而这一现象并未出现在农村家庭创业上,这是受访者人力资本(主要是受教育年限)对城乡家庭创业的影响差异所在。

在控制变量方面,农村家庭,最了解家庭财务状况的受访者为男性时,其家庭进行创业的概率会上升近1.6个百分点,而在城镇家庭,这一概率约为3.6个百分点。年龄与家庭创业间存在非线性关系。无论农村家庭还是城镇家庭,风险偏好型受访者所在家庭进行创业的概率会显著增加,在农村,这一数值约为3.4个百分点,在城镇,约为4.4 个百分点。对此已有研究表明,新创企业面临较大风险,创业者往往具备风险偏好型特质[35-36],曾华玲认为“敢于挑战风险”是中国成功创业者具备的核心素质之一[37]。沟通能力较强的农村家庭受访者所在家庭进行创业的概率比那些沟通能力较弱的受访者所在家庭进行创业的概率会增加近2.2个百分点,且在1%水平上显著,而这一点在城镇家庭并不明显。在宗教信仰方面,具有宗教信仰的农村家庭与城镇家庭受访者所在家庭进行创业的概率分别增加3.4与6.0个百分点,且在1%水平上显著。城镇家庭受访者的兄弟姐妹数量对其家庭创业具有显著的正向影响,而这一现象在农村家庭并不突出。“从事农业生产经营”会对农村家庭创业行为产生显著“挤出效应”,这一概率降低的百分点约为8.4。此外,“本社区银行营业网点数量”与农村和城镇家庭创业的概率均呈正相关关系,而在城镇,这一关系更为明显。

为进一步分析城乡人力资本对家庭创业的影响,以“受访者接受职业教育”替代“受教育年限”变量进行回归分析。结果显示接受过职业教育的农村家庭受访者所在家庭进行创业的概率会增加近7.5个百分点,且在1%水平上显著,受访者身体健康状况、金融知识依然对家庭创业具有十分显著的积极影响;而城镇家庭的回归结果显示,接受过职业教育的受访者所在家庭进行创业的概率比那些未接受职业教育的受访者家庭低5.1个百分点,身体健康状况良好的受访者所在家庭更易进行创业,而金融知识对家庭创业的影响不显著。可见,以职业教育与金融知识为主要代表的城乡人力资本对家庭创业的影响存在差异。此外,为了消除金融知识变量可能存在的内生性对模型估计的影响,本文对金融知识变量进行了DurbinWuHausman检验,检验结果拒绝了模型存在内生性问题的假设。

本文认为“教育年限”对家庭创业的影响在城乡家庭间存在差异的重要原因是城乡经济社会发展水平差异与城乡二元户籍制度而导致的不均等的就业机会。一是整体来看,城镇地区经济发展水平高于农村地区,二、三产业更为发达,规模更大,提供的就业岗位更多,待遇更好,城镇地区政府出于当地利益考虑而实行的就业保护政策,使得城镇居民更易实现就业,而不必冒着风险去创业;而农村地区二、三产业比重较低,提供的就业岗位有限,与城镇地区相比,非农岗位的待遇福利等条件相对较差,使得农村居民面临坚持务农、自主创业与进入城镇务工等多种选择,而务农的低收益、进入城镇务工面临的歧视、从事劳动强度大以及薪酬福利差的恶劣务工条件使得相当数量的农村居民更倾向于自主创业。二是城乡二元户籍制度不仅加大了农村居民在城市就业的成本,同时也降低了其就业机会。拥有本地城市户口的劳动者比农村劳动者更容易进入高收入行业[38];导致农民工高职业流动率的原因,除了个体特征差异外,86.63% 的部分可归结于户籍歧视[39],农村居民在城市劳动市场上主要从事的是劳动强度大、工作时间长、劳动报酬低、职业流动性大的工作[40]。因此,教育年限、金融知识以及职业教育等衡量人力资本的因素在农村家庭创业与城镇家庭创业上产生了不同乃至相反的影响。从熟悉家庭财务状况的家庭受访者的教育年限来看,教育年限每增加一年,城镇家庭进行创业的概率会增加近0.7个百分点,且在5%水平上显著,而教育年限的二次项系数为负,即存在一个拐点,使得教育年限的增加引起的家庭创业的概率增加值达到最大,而过了这个拐点以后,教育年限的增加引起的家庭创业的概率增加值逐渐递减;农村家庭受访者教育年限对家庭创业具有正向影响,但教育年限的二次项系数为正,这说明存在一个拐点,过了这个拐点以后,教育年限的增加引起的家庭创业的概率增加值逐渐增加。简言之,农村家庭受访者的教育年限越高,其家庭进行创业概率的增加值越大,而城镇家庭正好反之。从金融知识来看,在受访者金融知识水平相近的情况下,农村家庭进行创业的概率比城镇家庭更大。从职业教育来看,均受过职业教育的农村家庭与城镇家庭受访者,农村家庭进行创业的概率会上升近7.5个百分点,而城镇家庭则会下降近5.1个百分点,文章认为正是城乡就业机会及二元户籍制度导致了这样的结果,即对于均受过职业教育的农村居民和城镇居民,农村居民因为农村就业机会的狭小或在城镇就业的歧视而选择创业谋生,而城镇居民因为城镇就业机会较多和户籍的保护,其完全无需费尽心思并且冒险去进行谋生式的创业。

五、结论与建议

本文分析了以教育年限、金融知识和身体健康状况等因素代表的人力资本在城乡间的差异之后,实证检验了这三个因素对城乡家庭创业的影响,研究发现,这三个因素对家庭创业的影响因城乡而存在差异:在教育年限上,农村家庭受访者的教育年限越高,其家庭进行创业概率的增加值越大,而城镇家庭正好相反;在金融知识上,在受访者金融知识水平相近的情况下,农村家庭进行创业的概率比城镇家庭更大。在以职业教育替代教育年限后,分析发现均受过职业教育的农村家庭与城镇家庭受访者,前者所在家庭更倾向进行创业,而后者所在家庭进行创业的概率会下降。在控制变量上,无论是城镇还是农村,风险偏好型、具有宗教信仰的受访者所在家庭更倾向创业,“本社区银行营业网点的数量”与家庭创业的概率呈正向关系,而一般情况下,从事农业生产经营则会对家庭创业产生“挤出效应”。本文认为城乡经济社会发展水平差异与城乡二元户籍制度而导致的不均等的就业机会与二元户籍制度本身是导致上述现象的主要原因。

本文的研究具有一定的政策意义。一是在当前城乡人力资本差异仍然较大的情况下,应加强对农村等经济社会发展水平落后地区的教育投资,改善教育基础设施,提升师资队伍质量,完善师资继续教育与培训体制,构建城镇与农村地区师资交流与合作机制。二是在全国范围内,构建以政府协调组织、金融机构与院校实施、社区参与的一般性金融知识普及制度,鼓励支持金融机构在社区开展公益性金融知识培训;探索建立公益性农村金融信息服务站点,努力实现一村一站。三是构建平等就业机会制度机制,为农民群体创造更多就业机会。在用工招聘方面,改善基于年龄、性别、户籍、学历等因素的歧视环境,完善现行就业类法律法规,提高其可操作性,完善公平招聘监督机制,破除因性别、户籍、年龄等因素导致的同工不同酬的用工机制。建设农村基层公益性就业服务平台,及时发布市场用工信息,构建劳动力转移就业帮扶组织,强化对待业农民工、返乡农民工、在职农民工的职业技术培训。四是因地制宜,尽快破除阻碍劳动力自由流动的城乡二元户籍制度,全面放开建制镇和小城市落户限制的背景,各地尽快制定并实施科学、合理、公平、有效的城镇落户政策。五是完善现有社会基本医疗保险制度,提升城镇居民与农村居民医疗保险待遇水平,构建全民营养优化体制机制。在农村地区与经济落后地区推行公益性体检机制,加强医疗基础设施建设,完善村医继续教育与培训机制,建设完善的食品安全制度,改善居民卫生用水质量。

参考文献:

[1]CHANDLER G N, HANKS S H.Founder competence,the environment and venture performance[J].Entrepreneurship the Theory and Practice,1994,18(3):77-89.

[2] 刘兴国,沈志渔,周小虎.社会资本对我国民营企业创业行为的影响[J].经济管理,2009(6):102-106.

[3] 危旭芳.创业者从业经历、教育背景与现代农业产业涉入——基于中国私营企业调查的实证研究[J].广东社会科学,2013(4):35-44.

[4] 王明杰,郑一山.西方人力资本理论研究综述[J].中国行政管理,2006(8):92-95.

[5] SCHULTZ T W.The economic importance of human capital in modernization[J].Education Economics,1993,1(1):13-19.

[6] SCHULTZ T W.Investment in human capital[J].The American Economic Review,1961,51(1):1-17.

[7] MUSHKIN S J.Investment in human beings[J].Journal of Political Economy,1962,70(5):129-157.

[8] 贝克尔.人力资本——特别是关于教育的理论与经验分析[M].北京:商务印书馆,1987:5-11.

[9] 李建民.人力资本通论[M].上海:三联书店上海分店,1999:2-10.

[10]杨建芳,龚六堂,张庆华.人力资本形成及其对经济增长的影响——包含教育和健康投入的内生增长模型及其检验[J].管理世界,2006(5):10-18.

[11] 张藕香.我国农村人力资本存量地区差异的成因及对策[J].中国农业大学学报(社会科学版),2006(4):28-34.

[12] 张斌.我国农村人力资本投资教育体制困境研究[J].江苏工业学院学报,2010(6):15-19.

[13] 杨国勇.城乡二元格局下的农村人力资本投资分析[J].农业经济问题,2007(1):16-18.

[14] COLOMBO M G, DELMASTRO M,GRILLI L.Entrepreneurs human capital and the startup size of new technologybased firms[J]. International Journal of Industrial Organization,2004,22(8):1183-1211.

[15] JOILSON D, JOHN M.Institutions,education,and development: the role of entrepreneurs[J].Journal of Development Economics,2006,80(2):299-328.

[16] SIQUEIRA A O.Entrepreneurship and ethnicity: the role of human capital and family social capital[J].Journal of Developmental Entrepreneurship,2007,12(1):31-46.

[17] 刘剑雄.企业家人力资本与中国私营企业制度选择和创新[J].经济研究,2008(6):107-118.

[18] 杨轶清.企业家创新能力来源及其生成机制[J].浙江社会科学,2009(11):26-32.

[19] AMARAL A M,BAPTISTA R,FRANCISCO L.Serial entrepreneurship: impact of human capital on time to reentry[J].Small Business Economics,2011,37(1):1-21.

[20] BRACCI E,VAGNONI E.Understanding small family business succession in a knowledge management perspective[J].The IUP Journal of Knowledge Management,2011,9(1):7-37.

[21] AGBIM K C, OWUTUAMOR Z B, ORIAREWO G O. Entrepreneurship development and tacit knowledge:exploring the link between entrepreneurial learning and individual know-how [J]. Journal of Business Studies Quarterly ,2013,5(2):112-129.

[22] LUSARDI A, MITCHELL O S.Financial literacy and retirement planning: new evidence from the RAND American life panel [R].NBER Working Paper, No.12585,2007.

[23] WEST J.Financial literacy education and behaviour unhinged:combating bias and poor product design[J].International Journal of Consumer Studies ,2012(36):523-530.

[24] ALHENAWI Y,ELKHAL K.Financial literacy of U.S.households: knowledge vs.longterm financial planning[J].Financial Services Review,2013(22):211-244.

[25] HASTINGS J S,ASHTON L A. Financial literacy information,and demand elasticity: survey and experiemental evidence from Mexico [EB/OL]. [2005-02-07].http://www.nber.org/papers/w14538.htm.