降息背景下我国商业银行利率差异化研究

2015-05-22刘奕渲柳杨

刘奕渲 柳杨

【摘 要】自2014年11月22日央行下调存贷款基准利率之后,伴随着我国经济运行中经济增速与货币增速持续下降的新常态背景,央行于2015年2月5日与3月1日接连进行了相应降准降息操作。在降息大背景下,我国商业银行结合自身的实际经营规模与存款结构特点,实行不同的利率政策,初步展现出我国商业银行利率差异化的经营发展趋势。本文通过对各类商业银行利率水平的以及各类银行利率水平的对比分析,对降息背景下我国商业银行的利率差异化现象进行进一步研究。

【关键词】降准降息;商业银行;利率;差异化

一、降息后各家银行利率水平

2015年2月28日,央行发出通知,自2015年3月1日央行下调金融机构人民币贷款和存款基准利率,并将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。此次降息动作这是继去年11月央行宣布下调存贷款利率后时隔三个月再一次进行调整。对于央行这次降息的目的,就当前的情况来看,国际油价的下跌,欧债危机等背景下中国出口环境并无好转趋势,PMI指数连续数月在荣枯分水线附近徘徊,国内许多产业长期产能过剩,经济增长下行压力较大。世界各国央行接连采取量宽政策,都给我国央行使用利率工具提供了较大的灵活空间。

在2014年11月22日降息政策实施后,我国各家商业银行结合自身的实际经营规模与存款结构特点,实行不同的存款利率上浮策略,并且重点争夺居民储蓄存款中的中短期存款。2014年11月末,中国工商银行、中国建设银行等全国性大型国有控股商业银行的一年期储蓄存款的利率为3%,约为基准利率的1.09倍,并未上浮到顶。但全国性中小银行和地方法人金融机构反应迅速,几乎均在第一时间将存款利率上浮到顶。2015年央行的非对称降息条件下,不同商业银行在对存贷款利率进行进一步调整之后,商业银行间存款利率差异化明显,在利率调整方面差异化定价显现。

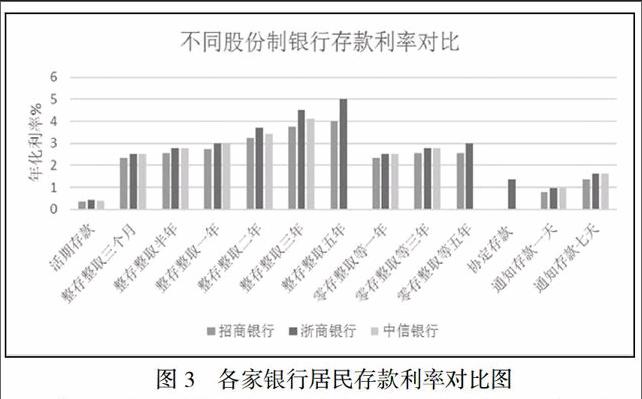

为了便于比较不同商业银行间对利率变化不同的敏感性反应,对商业银行的利率差异化进行研究,根据商业银行不同的规模体制,将商业银行划分为六大国有商业银行,十二家股份制商业银行,城市商业银行系统,农信农商系统与村镇银行,并加上外资银行,分别选取各个类型下的银行进行对比,即中国银行、招商银行、浙商银行、中信银行、长安银行、陕西信合、中银富登银行、南阳村镇银行与渣打银行,选取九家银行中部分银行的人民币存款利率报价水平如表1:

二、银行利率水平对比

要探究降息条件下,在利率市场化的大背景下,央行如何倒逼银行经营走精细化和差异化发展道路,首先需要对我国商业银行的利率水平进行对比。虽然2015年降息后,许多国有大行与全国性股份制银行先行一步,在降息信息发布后的10天之内有4家将利率一浮到顶,但在后期,调息首日将利率一浮到顶的浙商银行等则改变了高息吸储的策略,将利率上浮空间从30%回调到20%,由此可见,利率市场化下单一的存款价格战已经不再是我国商业银行未来的经营发展趋势,商业银行利率差异化定价策略的转变并非是一个简单的经营理念转变,而是综合各项实际因素之后商业银行对未来生存发展道路的探索与创新。为对不同商业银行在降息背景下不同的敏感性反应进行有力论证,本文将从各家银行存款利率情况、各类型银行利率对比情况以及股份制商业银行内部利率定价差异出发,对商业银行利率差异化进行对比说明。

(一)各家银行存款利率对比

将所搜集到的九家银行的不同居民存款利率水平进行对比(由于仅有少部分银行单位存款利率与居民存款利率存在差别,为了进行统一比较,此处暂不讨论单位存款利率的差别),可以看出在央行降低存款利率基准利率并将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍之后,不同银行的反应差别化较大。

大部分银行对此次央行的降息反应并不如前一次激烈,存款利率水平依然保持稳定,如国有五大行代表的中国银行,其将存款利率控制在基准利率的1.2倍以下甚至执行基准利率,3月1日起的挂牌利率为一年期2.75%,二年期3.25%,三年期3.75%,仅仅比基准利率最高上浮了10%,其存款利率控制在基准利率的1.2倍以下甚至执行基准利率。

但由各个银行整体的利率对比图可以明显看出,不同银行的利率水平呈现显著梯度递增。从国有银行代表的中国银行,到股份制商业银行代表招商银行、浙商银行、中信银行,省级城商行代表长安银行,农信系统代表的陕西信合,以及村镇银行与外资银行,存款利率在浮动上限的范围内逐渐增长,虽然有部分银行趋势与总体增长趋势不一致,但也可以在一定程度上反映出目前中国的金融市场中,不同类型与规模的商业银行在揽储方面所面临的不同压力与策略。

(二)各类型银行存款利率对比

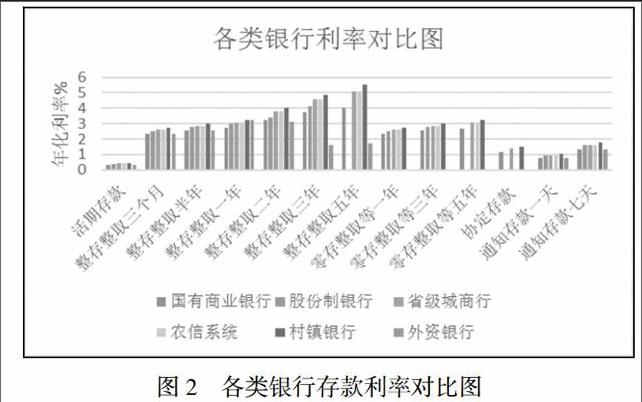

除了对不同商业银行研究对象的存款利率进行单独分析外,要得到不同银行存款利率敏感性反映的差异,还需要对商业银行进行分类,以便在各家银行的不同利率报价水平下,发掘其背后的行业特征。按照目前的通行惯例,本文根据商业银行不同的规模体制,将商业银行划分为六大国有商业银行,十二家股份制商业银行,城市商业银行系统,农信农商系统与村镇银行,并加上外资银行以便进一步分析对比。

从柱状对比图中可以显著看出,国有商业银行到村镇银行的过渡中,不同类型银行利率敏感性反应的不同水平。大型国有银行则保持着一贯的淡定沉稳作风,在各类银行中利率水平几乎最低。而外资银行由于经营管理模式与本土银行的差异较大,其业务主攻方向与本土银行的侧重点并不相同,所以似乎并未卷入目前的揽储大潮之中。

村镇银行是所有银行中利率反应最敏感的商业银行,为了守住存款规模和储户存量,村镇银行除了将利率“一浮到顶”至1.3倍的浮动上限外,还推出了新型的储蓄产品。目前在中国如雨后春笋般迅速发展的村镇银行,作为在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构,不同于一般大型国有商业银行的分支机构,其属于一级法人机构,在经营体制上有较大的灵活性。以中国银行和新加坡富登金融控股公司携手打造的中银富登村镇银行为例,在央行降息后迅速反应,将所有存款利率一律在基准利率的基础上上浮30%,中银富登的服务承诺为“立足县域,服务社区”,作为村镇银行的典型代表,经营体制灵活,业务手段创新,在成立后短短一年之内,中银富登村镇银行就已在山东、湖北、安徽和浙江开设了18个网点,其发展之迅猛,也确为其良好经营绩效与灵活创新管理体制的直接反映,在央行降息与调整浮动上限后的“一浮到顶”的敏感行为也不足为奇。

同时,村镇银行“一浮到顶”的敏感行为既是其灵活经营的主观选择,也有银行维持生存的被迫需要。与中银富登村镇银行相同,作为中国境内资产规模最大的南阳村镇银行,也在央行调整之后迅速反应,毫不犹豫地“一浮到顶”,与全国性股份制银行与国有商行分享市场,村镇银行要想生存,上调利率也是保持其竞争力的必然与无奈之举。村镇银行的市场定位主要在于满足农户的小额贷款需求,以及服务当地中小型企业,且机构设置也多在县、乡、镇,因此其面向的客户群体较大型国有银行与全国性股份制商业银行相比,群体范围要小很多,虽然目前中国的金融市场正在经历变革,但对于绝大多数银行来说,存贷款利差仍然是银行收入的主要来源。在巴塞尔协议所规定的资本充足率与存贷比等限制条件下,存款规模仍然是影响银行收入的重要因素。村镇银行在此次央行降息与浮动上限调整背景下的迅速反应,也说明了目前我国金融机构在经营过程中,传统业务的比例依然较大,在允许银行破产的大背景条件下,未来银行要想生存,中间业务的发展空间依然潜力巨大。

此外,之前在利率调整方面向来积极灵活的股份制银行和城商行,也较以前保守了许多,基本保持在一年期3%的定存利率,调息首日利率一浮到顶的浙商银行再后来又改变策略,将活期和整存整取利率从上浮30%回调到上浮20%,并未出现较为激烈的“一浮到顶”行为。分析其原因,毕竟贷款利率下调0.25个百分点之后,存款利率如果上浮太多,利差会进一步收窄,银行的利润来源也会被大幅压缩,股份制银行和省级城商行虽然没有国有五大商业银行资本力量雄厚,但其经营实力不容小觑,经营风险也比村镇银行要小很多,此次央行降息后,其反应敏感程度介于村镇银行与大型国有商业银行之间,也是较为明智的稳健之举。

总体来说,存款利率浮动上限扩展到1.3倍以后,商业银行的定价出现了不同的阵营。国有大型银行上浮较少,约在10%,中型银行上浮20%左右,小型金融机构如农村合作金融机构上浮较多,在20%到30%之间。

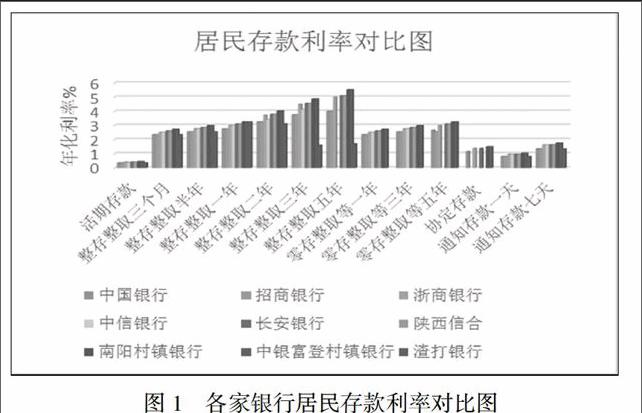

(三)股份制商业银行内部存款利率对比

股份制商业银行作为我国目前商业银行体系中占比较大的活跃分子,其经营手段灵活,并且业务特征与经营理念也各不相同。在央行降息之后存款利率敏感性反应中,就可以看出股份银行的内部差异性。招商银行在降息之后大幅度提高存款利率,并不是招商银行以一个消极的态度去应对面向客户的揽储需求,马蔚华在统领招商银行时期主攻个人零售业务,使得招商银行拥有了极强的个人业务创新能力,信用卡业务在全国范围稳居宝座。招商银行吸引客户并不是依靠较高的利率水平,而是其在服务上的创新。同时中信银行作为资产增幅速度最快的股份制银行,2013年末净利润达到391亿元,作为国内较早开展供应链金融业务的商业银行之一,汽车金融和钢铁金融网络业务处于行业领先地位,并大力发展出国金融服务与国际业务,此次降息中信银行反应温和也展示出其经营过程的揽储压力并非简单通过利率解决。而浙商银行,相比招商银行与中信银行,业务特色、资本实力与行业知名度都逊色许多,央行降息之后对利率的调整则较为敏感。

三、降息效应分析

今年3月5日,李克强总理就在政府工作报告指出,将会推进利率市场化改革,健全中央银行利率调控框架。由此可见,利率市场化作为全面深化金融改革中的一个重要步骤,将会是未来我国金融市场发展方向的一个必然趋势。

今年央行实行非对称降息政策之后,银行的存款利率上浮的区间扩展到了1.3倍水平,在给予了国内商业银行风险定价更多的自主性的同时,也对各个商业银行的风险定价管理能力提出了更高水平的要求。对于任何一家商业银行来说,存款利率都是其无法避免的经营成本。存款利率的上升会压缩银行的利润水平,如果商业银行在批出贷款后不能进行更好的风险定价,商业银行便极有可能面临着亏损的风险。目前各家商业银行对于存款利率的差异化定价,是各家银行从单纯依赖存贷款利差经营思路的转变,在利率市场化的大背景下,每个商业银行都应该根据自己经营情况制定不同的价格水平,而不是采取盲目跟风,牵手而行的被动应对策略。同时,部分中小银行存款利率一浮到顶的应对政策,也体现出了股份制商业银行体制的灵活性和未来中国金融市场的变革与竞争。

通过此次降息与从去年11月底起央行连续降息降准动作的影响,会促进银行走差异化发展道路,不同体制与资产规模的银行有其不同的业务侧重点,也需要其根据自身不同的风险承受能力进行不同的经营策略与方向的选择。银行存款贷款的利差水平由以往的3%以上,逐渐地收缩到2.1%(即一年期贷款利率5.35%,而一年期存款利率上浮1.3倍后为3.25%)的水平,国内银行不需要努力经营仅是政策性就能够获得高利润的时代已经结束了。这就是央行降息实质所在

可以看到,由于利率市场化改革的推进,银行存款贷款的利差水平由以往的3%以上,逐渐地收缩到2.1%(即一年期贷款利率5.35%,而一年期存款利率上浮1.3倍后为3.25%)的水平,使得银行的赢利水平降低了三分之一以上。如果扣除银行固定营运成本,国内银行政策性赢利空间已经压缩到比较低的水平。在这种情况下,国内银行不需要努力经营仅是政策性就能够获得高利润的时代已经结束了。这就是央行降息实质所在。

【参考文献】

[1]巴曙松,严敏,王月香.我国利率市场化对商业银行的影响分析[J].华中师范大学学报,2013(04).

[2]韩松.中国商业银行利率市场化研究[J].武汉大学,2013.

[3]刘佳子.利率市场化对我国城市商业银行的影响[J].山东大学,2013.