管理会计在个体私营纳税人营业额测定中的应用

2015-04-20黄丽

黄丽

管理会计在个体私营纳税人营业额测定中的应用

黄丽

(黄河水利职业技术学院,河南 开封 475004)

对个体私营经济的税收征管,因为无法确定其真实的经营额,所以普遍采取“定期定额”的征收方式,结果存在真实性、可比性及监控性不强等问题,导致现金交易无账可查,偷税漏税现象严重。应用管理会计中本量利分析理论测定个体、私营经济单位营业额的方法,可有效实现公平纳税,促使个体、私营单位全面建账。

管理会计;个体私营企业;税收征管;本量利分析;公平纳税

0 引言

根据河南省个体私营经济发展分析报告(2014年),截至2013年9月底,河南省实有私营企业38.25万户,资本总额1.44万亿元,从业人员317.68万人;个体工商户186.34万户,资本总额979.03亿元,从业人员375.45万人。2012年,以个体私营经济为主体的民营经济创造了68.5%的生产总值,提供了55%的税收、80%以上的城镇就业岗位。各类市场主体中,私营企业和个体工商户已经成为拉动市场主体增长的动力,也成了税收的主要来源。个体私营经济已经成为财政收入的重要来源,在促进经济增长、方便群众生活、活跃城乡市场等方面发挥着越来越重要的作用。然而,目前我省乃至我国大多数个体、私营企业账目不健全,据统计,我国80%以上的个体、私营企业都有过不同程度的偷漏税行为,且总体偷漏税数额巨大,给我国的财政收入带来极大损失,急需用管理会计的方法测定纳税人的营业额[1]。

1 个体私营企业税收征管存在的问题

个体、私营企业已经成为拉动我国经济增长、增加就业和维护社会稳定的一支重要力量,成为我国税收的主体。一个众所周知的事实是个体、私营企业为了节省成本,往往简化核算手续,在材料购进和发出的环节上由一人负责管理,此人在负责进、销登记的同时还从事会计工作,在会计核算工作上将总账会计、辅助会计合二为一,简化存货计价和成本核算中间环节、以销定存,影响了企业会计核算的准确性。而且个体、私营企业中大部分会计人员业务素质较低,甚至一些会计根本就不懂税法或税收征管知识等,结果造成不少糊涂账、假账等。鉴于此,税务机关根据《税收征管法》第三十五条的规定,税务机关对纳税人有下列情形之一的,税务机关有权采用“定期定额”的办法核定其应纳税额:(1)依照法律、行政法规的规定可以不设置账簿的;(2)依照法律、行政法规的规定应当设置但未设置账簿的;(3)擅自销毁账簿或者拒不提供纳税资料的;(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(6)纳税人申报的计税依据明显偏低,又无正当理由的[2]。这种传统定期定额核定征收的办法在一定程度上保证了税款的按时缴纳,但同时存在以下问题[3]。

1.1 个体私营单位的偷税漏税问题严重

国家于2014年 12月 19日在国家税务总局2014年度第4次局务会议上审议通过《个体工商户个人所得税计税办法》,自2015年1月1日起施行。但由于个体、私营企业的经营成果归业主个人所有,这就使他们比其他纳税人有更为强烈的偷逃税动机。从当前的现状看,即使一少部分规模较大、内部管理较完善的个体、私营企业账簿健全,但个体、私营企业的经营管理人员既是投资者,同时也是管理者,税务机关要全面掌握纳税人真实的经营情况就会非常困难,偷税漏税的现象就比较普遍,在实际操作层面上想让其及时足额缴纳税款成为一纸空文。

1.2 无账可查的现金交易给税收核定带来难度

多数个体、私营企业是个人或合伙式经营,大多数业主在经营过程中用现金进货与销售,无发票等原始票据和会计账簿。对这类账簿不健全的个体、私营单位,税务人员为便于征收采取定期定额征税的方法。例如,有些个体、私营企业门面虽然很小,但是进行着大宗经营,多销而少报营业额,常常是缴税不足。税务人员只能根据纳税人经营商品种类、门店地理位置、经营规模大小等因素凭直觉估算营业额,按照《税收征管法》规定的征收方法定期定额征收。基层税务部门在实施核定征收时,测定纳税人的营业额时没有明确的依据和标准,完全凭直觉和经验判断,为了规避被投诉及败诉的风险,往往核定的税额偏少,最终形成税款大量流失的局面。税务人员的判断难免和纳税人的实际情况有所偏颇,当判断的营业额比实际高时还会引起纳税人的不满,甚至发生争端,影响税务机关和纳税人的关系和谐,不利于社会的稳定发展。

2 运用管理会计本量利分析法测定营业额

本文仅以管理会计中的本量利分析法来论述管理会计在个体经营纳税人营业额测定中的应用。

2.1 本量利分析法的基本原理

本量利分析是成本—产量(或销售量)—利润依存关系分析的简称,也称为CVP分析(Cost Volume Profit Analysis),是指在成本性态分析的基础上,以数学化的会计模型与图文来揭示销售量、单价、固定成本、变动成本、销售额、利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法[4]。本量利分析着重研究价格、成本、销售数量和利润之间的数量关系,是企业进行计划、决策和控制的重要工具。

个体、私营企业经营的最终目的都是为了获得利润,在市场经济时代,个体、私营企业都要在市场中参与竞争,当竞争的结果导致资不抵债时,单位将会宣告破产,无法再继续经营。所以企业开展经营活动的最低要求是保本经营,而企业保本经营时的销售量就称为盈亏平衡点,即不亏也不赚,达到这个销售量是企业维持下去的底线。税务机关利用本量利分析法找出个体、私营单位的盈亏平衡点,测定出它的最低营业额,作为计税依据,一般不会高估纳税人的营业额,能使纳税人信服。

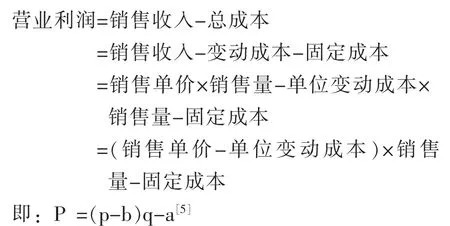

2.1.1 本量利分析的基本公式

本量利分析涉及的基本因素包括:销售单价(p)、单位变动成本(b)、销售量(q)、固定成本总额(b)、利润(P)。依据各因素之间的关系,建立本量利分析的基本公式如下。

2.1.2 个体、私营单位的销售额(营业额)的具体计算步骤

销售额-变动成本=边际贡献

边际贡献-固定成本=营业利润

保本经营时,营业利润=0

边际贡献-固定成本=0

即边际贡献=固定成本

边际贡献÷销售额=固定成本÷销售额

即边际贡献率=固定成本÷销售额×100%

保本点销售额 (营业额)=固定成本÷边际贡献率[6]

2.2 本量利分析法在测定纳税人营业额中的应用

根据上述公式,利用本量利分析法测定纳税人的营业额,找出纳税人的固定成本及边际贡献率,二者相除即可得到纳税人的营业额。对于个体、私营企业而言,其销售费用和管理费用一般相当于其固定成本,其毛利率相当于边际贡献率[7]。税务机关人员核查个体、私营企业每个月的费用时,他们一般不会少报,根据公式测算出的营业额就不会偏少。此法可在每个月销售费用和管理费用大体不变的个体、私营企业中应用。经统计,各个行业的毛利率基本上都有一个大体的百分比,比如餐饮等社会服务业毛利率为30%,批发和零售业为13%,建筑业为12%,综合业为17%等。税务机关就可根据该个体、私营企业所处的行业找出毛利率,用纳税人报出的费用除于毛利率就测算出纳税人每月的最低营业额。根据税法的规定计算出相应的应纳税额。

例如河南省郑州市某餐馆,该餐馆为个体工商户,属于饮食服务业,其销售费用和管理费用一般包括房租、水电费、雇员工资、工商费、保险费、卫生费等,每个月的费用大体上相同。2014年经调查得知,该餐馆每月房租4 000元、水电费190元、其他日杂费240元、雇员工资9 000元、工商费110元、保险费60元。利用本量利分析如表1所示。

由表1计算出郑州市该餐馆总体税负占营业额的比例=(2 267+272+7 130÷12)÷45 333≈7%,与当前郑州市餐饮业个体户的综合税率为7%~9%基本一致,可见本量利分析法测定纳税人的营业额是有一定准确性的。

表1 本量利分析法测定纳税人的营业额及其税费计算表Table 1 Taxpayer’s turnover and its taxation expenses measured by cost-volume-profit analysis method

对适用查账征收的个体、私营企业,税务机关也可利用管理会计中本量利分析的方法,对纳税人纳税申报计税所得额的真实性和准确性作出定性和定量判断,并采取进一步征管措施,查补个体、私营企业所偷漏的税款。

3 本量利分析法测定纳税人营业额的适用性及作用

3.1 本量利分析法测定纳税人营业额的适用性

在商业及传统服务业中,经营者每月的管理费用、销售费用大体一致,行业的毛利率基本上也比较固定,本量利分析比较适用于测定商业及传统服务业的营业额[3]。工业、加工业、制造业等行业的销售费用、管理费用等费用每月数额不同,高低变化很大,此类行业的营业额不适合用本量利分析法来测定。信息技术服务业的毛利率不固定,也不适合用此法来测定营业额[8]。

3.2 本量利分析测定纳税人营业额的作用

税务机关核定个体、私营企业营业额的传统办法一般是参照当地同类行业或者类似行业中经营规模相近的纳税人的税负水平、并根据单位所处的地段凭经验核定。利用管理会计中的本量利分析法测定纳税人的营业额,能够克服传统核定方法科学性不强、税负不公等缺点,给税收征管工作带来了很大方便。税务机关根据管理会计中本量利分析理论测定纳税人的营业额,有一定的科学性,使纳税人信服,减少了税务人员与纳税人之间因税负高低而产生的争议,既提高了党政机关的形象,又避免了税款的流失,保证了国家财政收入。本方法对促进强化税源监控,公平税收负担,提高个体税收管理水平,为纳税人营造公平竞争的环境具有十分积极的意义和作用。利用管理会计中本量利分析法测定纳税人营业额是税收征管工作中应该得到提倡的一种方法。

4 结语

以上运用管理会计中本量利分析法测定个体、私营企业营业额的方法对税务机关和税收人员合理确定个体、私营企业的营业额、防止偷漏税款和减少国家税收流失有一定的作用,在无账可查或账目不清的个体、私营企业中可推广使用。企业的经营一般受很多复杂因素的影响,税务机关要想准确把握个体、私营企业纳税人的营业额,促使它们全面建账才是根本之策。税务机关应加大税收宣传力度,督促个体、私营企业配备专业的会计人员,建立完善的财务会计制度,使税收征管工作走上规范化、科学化的轨道,从而做到应收尽收,堵塞税款的跑冒滴漏,保证国家的财政收入。

[1]中国注册会计师协会.税法[M].北京:经济科学出版社,2014:440-442.

[2]林丰岩,杨公遂.管理会计[M].北京:中国经济出版社,2013:27-32.

[3]孙虹.刍议管理会计的应用及存在的问题[J].科技展望,2014(7):136-136.

[4]崔琛.管理会计在我国实际应用中存在的问题[J].山东纺织经济,2012(4):23-25.

[5]张红琴.浅议量本利分析及其应用[J].现代商业,2011(20):218-219.

[6]夏舟群.浅谈税务局管理会计应用的“瓶颈”及突破[J].行政事业资产与财务,2014(8):27-28.

[7]河南省工商行政管理局.河南省个体私营经济发展分析报告 [DB/OL].[2015-03-16].http://www.haaic.gov. cn/art/2014/1/8/art_7281_43112.htm l.

[8]郭少东,周萍.纳税时“本—量—利”分析初探[J].生产力研究,2010(5):243-245.

[责任编辑 樊建科]

F234.3

B

1008-486X(2015)03-0102-03

2015-05-26

黄 丽(1983-),女,河南濮阳人,硕士,主要从事高校会计、税法教学与研究工作。