时间序列模型对大豆期货价格的预测比较研究

2015-04-07褚冬

褚 冬

(西北大学经济管理学院,陕西 西安 710127)

一、绪言

(一)研究背景及意义

我国期货市场的发展已有20余年,但其发展的速度与规模,均比不上股票市场。因此,对期货领域的研究也较少。近年来,随着我国经济的发展,国务院新颁布了《期货交易管理条例》,我国期货市场的发展潜力不可估量。同时,在期货界人士的宣传和教育下,人们对期货市场的功能和作用有了一定的了解,在新的理财观念的影响下,逐渐接受了期货投资。而且,近年来股市震荡使得越来越多的人把目光投向了期货市场这个新的投资渠道。

面对期货市场的风云变幻,投资策略固然重要,但对期货价格未来波动大小及方向进行估计和预测对于投资者或投机者来说也是至关重要的。然而,国内期货价格波动的研究大部分还停留在基本面的分析和技术分析理论上,程序化交易和数量分析研究才刚刚起步不久,广大的散户投资者更是对此一无所知。为此,本文在近年来国内外时间序列模型的研究基础上,通过时间序列模型在大豆期货价格预测中的比较研究,选择一种误差较小的时间序列模型,为机构研究者和投资者分析大豆期货价格波动提供一种科学的量化分析方法,帮助投资者做出合理的投资决策以获得更高的投资收益率。

(二)国内外研究现状综述

1.国外研究现状

国外对时间序列模型的研究开始较早,并广泛应用于经济领域。西蒙·史蒂芬利用ARIMA模型对美国房地产市场的价格走势进行预测,发现对时间序列的线性趋势有比较好的预测作用,合乎要求的时间序列是保证ARIMA模型预测精度的前提。[1]Md Zakir Hossain等人针对三种豆类的价格,通过ARIMA模型进行了分析预测,发现这一模型的预测精度是令人满意的。[2]

2.国内研究现状

在国内的研究中,主要有两种研究方式:一种采用单一模型的检验及预测,另一种以两个或两个以上的模型进行预测并比较。

前者采用的模型主要有:ARMA模型,ARIMA模型,季节模型,ARCH模型,GARCH模型及其扩展模型。许贵阳(2010)通过建立ARMA模型对中国黄金价格进行预测,绕开了传统的影响黄金价格的基本因素分析,围绕实际数据进行研究,该模型预测值与实际值相比拟合度高,预测结果较为精确。[3]冯兵(2002)借助 Box-Jenkins建模法和 ARIMA模型的理论以建立时间序列ARIMA模型,对LME铜的月结算平均价进行预测。[4]

后者主要以多模型为主,如梅志娟(2002)分别运用了ARMA模型和GARCH模型对沪铜期货日收盘价的预测研究,其研究结果表明,GARCH模型对期铜较长时间的预计比较准确。[5]刘轶芳,迟国泰等(2006)基于 GARCH -EWMA的期货价格预测模型,用GARCH模型对EWMA模型中的关键参数—衰减因子进行测定,接近了以往使用EWMA模型时没有一个科学的确定衰减因子的方法,同时也通过对期货价格的衰减因子进行确定,发现不同品种不同时间的衰减因子显著不同,也就是意味着不同期货品种并不一定都适合用同一种模型进行预测。[6]王江、费宇(2010)构建了上海锌期货日收盘价预测模型,针对单一模型存在预测误差大的问题,结合了时间序列ARIMA模型、回归模型及组合模型来分析预测锌收盘价,结果发现组合预测模型的精度高于单一模型的分析。[7]

二、传统时间序列模型简介

1.AR模型

p 阶自回归模型 AR(P)可表示为 Xt= φ1xt-1+ φ2xt-2+… +φpxt-p+μt,其中 μt为白噪声。

2.MA模型

若μt不是白噪声,则认为μt为q阶移动平均模型MA(q):

Xt=at- θ1at-1- θ2at-2… - θqat-q,其中 at为白噪声。

3.ARMA模型

自回归移动平均模型ARMA(p,q):

该序列要求是平稳的,如果序列非平稳,则先进行差分,若d阶差分平稳,则其d阶差分可用ARMA模型,原序列则适合ARIMA模型。

三、改进的时间序列模型简介

1.ARCH模型

该模型最初是由Engle于1982年提出的,其定义为:

其中,εt是t期的扰动项,它是独立同分布的白噪声过程,表示偶发因素的作用。为条件方差,必须保证条件方差严格为正。满足上述条件的模型称为ARCH模型。

2.GARCH模型

在ACRH模型基础上,Bollerslev(1968)提出了广义自回归条件异方差模型阵,它比ARCH模型需要的滞后阶数更小,且与ARMA模型有相类似的结构。GARCH模型定义如下:

其中 p ≧0,q ≧0,αi>0(i=0,1,2,……q)

3.GARCH—M模型

均值广义自回归条件异方差模型是GARCH模型的一种推广。该模型表示为:

四、实证研究

(一)样本数据的选取

大连的大豆期货作为农产品中的大品种,具有明显的周期性规律。大连大豆期货市场已成为全球第二大大豆期货市场,排在第一的是有着上百年交易历史的美国CBOT大豆期货市场,其期货价格是国际上最权威的期货价格。近来来,国内大豆期货价格美国CBOT的大豆期货价格具有较强的相关性。因此,大豆期货价格可以作为比较理想的样本数据进行时间序列分析。

由于在期货交易中,有一个合约的成交量是最大的,这一合约被称为主力合约。它是市场上最活跃的合约,投资者基本上参与这个合约的交易,因此,这个合约的价格就具有权威性。而期货交易又存在交割月,因此主力合约并不是固定的,而是随着资金的流入和流出而变化的。为了保证序列的连贯性,又不失价格的权威性,本文在国泰君安期货有限公司文华财经软件上选取2007年1月4日至2012年5月4日以成交量作为权重的大豆指数的收盘价共1278个数据作为样本数据,进行研究。

1)运用关注点分析法分析问题,即将复杂问题简化为简单问题的累积。如这道题中,将最终结果的计算简化为三个过程的累积:a.求和;b.选取最大值和最小值;c.计算平均值。

(二)平稳性检验

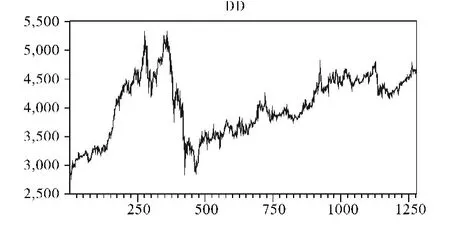

运用Eviews6.0做出大豆指数的收盘价散点图(图3-1)。从图中可以看出,序列非平稳。

图3-1 大豆指数收盘价

从趋势图中可以看出序列非平稳,为了消除时间序列的非平稳性,对原数据取自然对数后一阶差分,即定义期货价格日收益率第t个交易日大豆指数的收盘价格。

看日收益率的走势图(图3-2),可以看出R序列基本围绕着0上下波动,初步判断是一个平稳的时间序列。

图3-2 日收益率走势图

ADF检验结果显示,单根统计量ADF=-38.68,小于显著性水平的ADF临界值,因此拒绝原假设,即R序列是平稳的。可以对R序列进行时间序列建模。

(三)模型的建立与分析

1.ARMA模型建立与分析

通过对R的相关图和偏相关图(表3-3)的分析,应用剔除法进行ARMA模型的估计,建立ARMA(2,2)模型。

输出表达式为:

图3-5 残差序列图

从残差序列图(图3-5)看,容易发现该残差序列波动呈现“群集性”现象,即大幅波动后面紧跟大幅波动,而小幅波动后面紧跟小幅波动的现象。这说明模型可能存在自回归条件异方差,需要进一步做ARCH效应检验。

ARCH-LM检验结果显示,F和LM统计量均在5%的显著性水平下拒绝原假设。残差的平方序列存在2阶自相关,因此应建立ARCH模型。

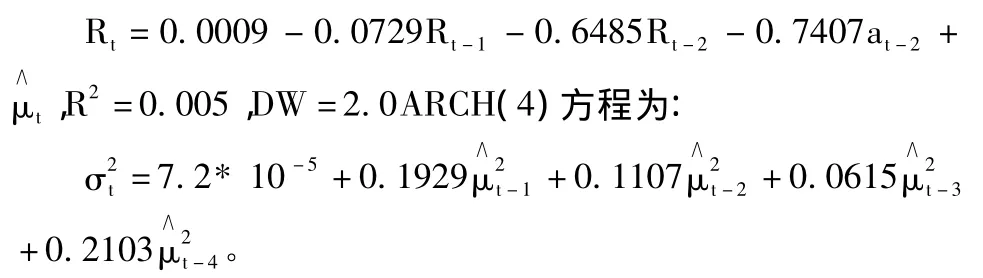

在ARMA(2,2)模型的基础上建立ARCH模型,均值方程为:

GARCH(1,1)方程:

根据资产定价理论,金融市场的风险是决定金融产品价格的重要因素,一个投资者在做出某一投资决策时,不但要考虑收益率,还要考虑收益率的波动,或者说风险的大小。方差的增加将导致预期收益率的增加,因此引入“将风险因素引入金融资产定价过程”的思想,考虑将风险因素作为解释变量,引入序列的均值方程,建立GARCH-M模型。

在实际行情走势中,常常可以观察到这样一个现象,利多和利空的消息对期货价格的影响是不一样的。如果期货价格在市场上向上或向下波动相同的幅度,往往利空向下的波动性要大于利多向上的波动性,这就是杠杆效应。因此通过建立TGARCH模型考察新息曲线的对称性,即考虑条件方差对冲击的反应是否对称。均值方程:

GARCH(1,1)方程:

下面考察是否可以建立组合GARCH模型。均值方程:

GARCH(1,1)方程:

(ωt-ω)项系数是0.9919,说明长期参数将缓慢地收敛于稳定状态。

综上分析,可以建立 ARMA(2,2)—GARCH(1,1)模型和 ARMA(2,2)—组合 GARCH(1,1)模型。

(四)模型的选择与预测

首先分别对这两个模型进行ARCH效应检验。两个模型的F、LM统计量的值对应的概率都远大于0.05,说明这两个模型的误差项中已不存在自回归条件异方差。

为了选择一个最优的模型,下面对 ARMA(2,2)—GARCH(1,1)模型和 ARMA(2,2)—组合 GARCH(1,1)模型分别做预测性检验。检验结果如表3-14:

表3-14

两个模型的预测误差都不大,相对来说,ARMA(2,2)—GARCH(1,1)模型的误差更小,预测效果更好。因此可以选择ARMA(2,2)—GARCH(1,1)模型对大豆期货价格进行预测。

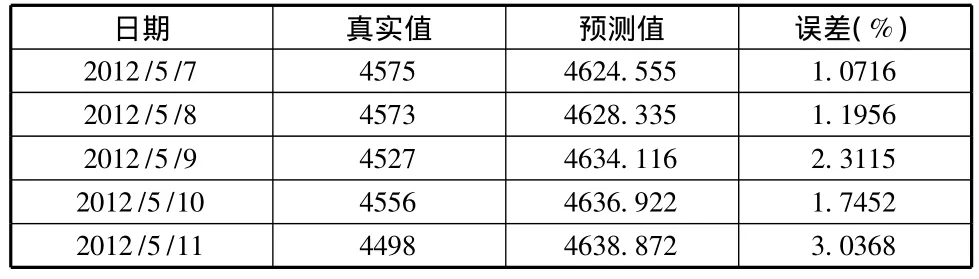

应用ARMA(2,2)—GARCH(1,1)模型对5月7日至5月11日大豆指数预测,并与真实值相比较,结果如表3-15:

表3-15

从预测结果分析可以得出以下结论:

第一,连续5日的预测平均误差为1.87%,预测误差不是很大,作为大豆期货价格的短期预测模型基本可行。

第二,随着预测时间的延长,预测的误差也逐渐增大,反映了该模型短期预测的效果比较好。

第三,5月9日和5月11日两日的预测误差相对较大,而与之对应的是,这两日大豆期货价格跌幅较大,日内跌幅都超过了1%。说明该模型在大豆期货价格日内涨跌幅较大的情况下预测效果可能不是很好。

五、展望

如今,ARCH类模型在国际学术界已成为热点,但目前我国在该领域的研究还比较薄弱,如利用更高级的ARCH类模型,应用于股市、期市、外汇等金融领域。限于时间和本人的学术水平,本文只做了肤浅的讨论,其中尚有许多不足之处。

首先,本文只对几个比较常用的ARCH类模型进行比较研究,选择较为合适的模型,而对另一种典型的异方差模型SV模型并未做一定的探讨,而SV模型正成为国内外金融经济学家的研究热点。

其次,由于期货合约存在交割月,因此本文选取根据成交量对主力合约加权平均后的大豆期货指数为研究对象,默认大豆期货收益率满足正态分布,并没有对不同分布下的预测效果进行比较分析。

最后,本次研究发现模型对大跌时的大豆期货价格预测效果不佳,而且大豆期货价格在周末和节假日具有非连续性,对于如何完善和改进模型还需进一步的研究,本人将在以后的工作中继续探索这些问题。

[1]Simon Stevenson,“A comparison of the forecasting ability of AR MIA models”,Journal of Property Investment&Finance,vol.25,no.3(January 2007),pp.223 -240.

[2]Md Zakir Hossain,Quazi Abdus Samad,“ARIMA model and forecasting with three types of pulse prices in Bangladesh:a case study ”,Interna tional Journal of Social Economics,vol,33,no.4(November 2006),pp.344 -353.

[3]许贵阳,中国黄金现货价格预测模型——基于时间序列的数据分析[J].中国证券期货,2010,(12).

[4]冯兵,LME铜价时间序列的预测模型,[J].中国证券期货,2011,(9).

[5]梅志娟,ARMA-GARCH模型的期货价格预测比较研究,[J].经济研究导刊,2010,(34).

[6]刘轶芳,迟国泰.基于GARCH-EWMA的期货价格预测模型[J].哈尔滨工业大学学报,2006,(19).

[7]王江,费宇.上海锌期货价格的组合预测分析,[J].中国证券期货,2011,(1).

[8]赵伟雄,崔海蓉,何建敏.GARCH类模型波动率预测效果评价—以沪铜期货为例,[J].西安电子科技大学学报,2010,(4).

[9]张美英,何杰,时间序列预测模型研究综述,[J].数学的实践与认识,2011,(18).

[10]王振龙,胡永宏,应用时间序列分析[M].北京,科学出版社,2007.

[11]张世英,许启发,周红,金融时间序列分析[M].北京,清华大学出版社,2008.