税率结构、经济增长与城乡差距——基于省际面板数据的实证分析

2015-03-30范小敏

范小敏,贺 俊

(1.安徽科技学院 财经学院,安徽 凤阳233100;2.中国科学技术大学 管理学院,安徽 合肥230026)

一、引言与文献回顾

改革开放以来,我国的经济增长取得了举世瞩目的成就,与此同时,我国的税收收入也呈现出快速增长趋势。自1994年税制改革之后,我国的税收收入占GDP比重总体上呈现出较为明显的上升趋势,从1994年的10.64%上升至2012年的19.49%,且税收收入增长率的平均水平达18.20%,而同期的GDP增长率平均水平为10.08%①,我国的税收收入增长率远远高于同期的GDP增长率,此现象引起了社会各界的广泛关注。

学术界关于税收结构与经济增长之间的关系,从理论与实证两个方面对其进行了一系列的研究。Lucas(1990)[1]基于一个同时包含物质资本和人力资本的两部门内生增长模型研究了资本所得税的经济增长效应,得出资本所得税率从36%降至0,经济增长率的变化幅度为0.03%;Mendoza等(1997)[2]基于18个 OECD 国家1965-1991年的面板数据考察有效税收税率对经济增长的影响,得出收入税率对投资率具有显著负效应,收入税率每增加10%,投资率下降1%-2%,而消费税率与投资率正相关,消费率每增加10%,投资将增加1%-2%。

国内关于税收结构对经济增长影响的研究并不多见。其中,理论方面较有代表性的研究有:严成梁和龚六堂(2012)[3]基于一个资本积累与创新相互作用的内生增长模型,以我国1978-2009年的经济为样本,估算了我国不同税种对经济增长的效应及社会福利损失。而在实证研究方面刘溶仓和马拴友(2002)[4]实证检验了我国劳动收入有效税率、资本收入有效税率和消费支出有效税率与经济增长之间的关系,得出对劳动和资本征税总效应是降低经济增长,对消费支出征税的最终效应是不妨碍或弱促进经济增长;严成梁和龚六堂(2009)[5]根据我国31个省份1995-2007年的数据考察了我国直接税和间接税对经济增长的影响,得出直接税比例对经济增长的影响不显著。

综合以上关于税收结构与经济增长的研究文献可以看出:其一,不同的学者关于不同税种税率对经济增长的影响结论不一;其二,国内关于税率结构对经济增长效应的研究并不多见,同时值得注意的是,实证研究大多关注的是不同税收的经济增长效应,而对其可能造成的负面影响(如对我国城乡差距的影响)涉入较少。

本文试图弥补以上研究的不足。其一,构建一个包含三种税收的内生增长模型,考察不同税收作用于经济增长的机制;其二,验证三种税收的有效税率对我国经济增长的影响,并对各税率是否会影响我国城乡差距进行实证检验。

二、理论框架

本文借鉴严成梁和龚六堂(2010)[6]和Barro(1990)[7]的分析框架,但不同之处在于,我们根据税收来源的不同,将税收分为劳动收入税、资本收入税和消费支出税,并将政府的公共支出同时引入生产函数与消费者效用函数中,依此来考察不同税种对经济增长的影响。

(一)消费者行为

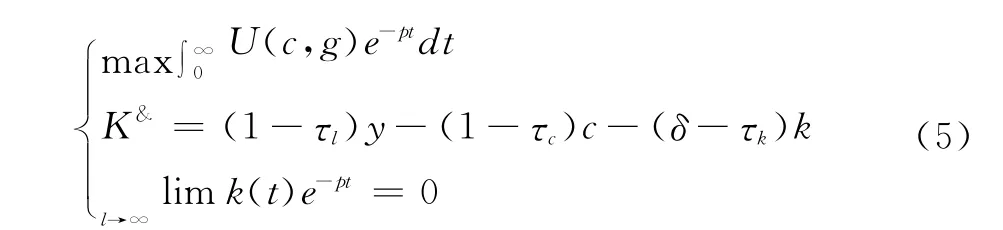

假定经济是由连续同质具有无限寿命的消费者组成,消费者的问题就是在政府行为给定和自己的预算约束条件下,选择其消费路径、资本积累路径来极大化其贴现效用,即:

其中,c为消费,g为政府的公共支出,ρ为时间偏好率或折现率,U(·)为效用函数。

代表性消费者的预算约束就是所有税后收入都用来消费和积累,即:

其中,δ>0为折旧率,c为消费,k为私人的资本存量,τl、τc和τk分别为劳动收入税率、消费支出税率和资本收入税率。

(二)生产函数

本文将政府的公共支出引入生产函数,并采用如下Cobb-Douglas生产函数:

其中,0<α<1,A为外生给定的技术系数,y表示产出,k为私人的资本存量,g为

政府的公共支出,生产函数满足yk>0,yg>0,ykk>0,ygg>0。

(三)政府预算约束

假定政府年度预算收支平衡,其公共开支源自于各个税收收入的融资,即:

(四)竞争性均衡求解

综上所述,代表性消费者的决策是一个如下的动态最优化问题:

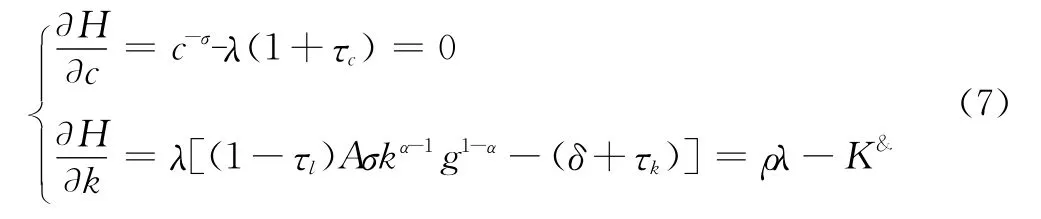

其中,λ为Hamilton乘子,表示财富的边际效用,一阶条件如下所示:

综合以上各式,求得均衡路径上的经济增长率为:

至此,我们已经构建出不同税收税率作用于经济增长的基本理论框架与逻辑思路,以下将从实证的角度分析各个税收对经济增长的不同影响。

三、实证分析

(一)模型的设定及指标的选取

本文的实证模型以第二部分理论框架中的Cobb-Douglas生产函数为基本框架,并借鉴Devarajan、Swaroop和Zou(1996)[11]中的线性模型,以经济增长率和城乡收入分配差距为因变量,以劳动收入税、资本收入税和消费支出税三种不同税率为自变量,同时引进一系列影响经济增长和城乡收入分配差距的因素作为控制变量,具体的回归方程如下所示:

其中,X = (x1,x2,…,xn)表示影响经济增长的一系列可观测因素,i和t分别表示省份和年份,αj,βj(j=1,2,…5)为系数矩阵,εit,ξit均为随机误差项。

三种有效税率指标的选取参考刘溶仓和马拴友(2002)[4、刘初旺(2004)[9]以及李凯(2012)[10]的做法,其中劳动收入有效税率=劳动征税/劳动收入;资本收入有效税率=资本征税/资本收入;消费支出有效税率=消费征税/最终消费支出。

经济增长率(Rgdp),考虑到时滞因素本文用本年及其后三年的人均真实GDP(以2000年为基期)增长率的平均值来衡量。城乡收入分配差距(IG),本文用农村居民人均纯收入与城市居民人均可支配收入之比来表示,这是一个反向指标,IG越大,表明城乡差距越小。gdp,用各省当年价GDP增长率表示。X主要包括:财政支出(Exp),用各省年度的财政支出占当年GDP比重表示;投资增长率(Inv),用各省人均全社会固定资产投资增长率表示;劳动增长率(Lab),用各省年度就业人数增长率表示;对外开放水平(Open),用各省年度进出口贸易总额占GDP比重表示;市场化水平(Market),用各省当年非国有企业工业产值占全省工业总产值的比重表示;城镇化水平(City),用各省城镇就业人数占全省就业人数比重表示。本文实证分析所采用的样本数据为2002-2012年我国31个省份的面板数据。数据均源于各期的《中国统计年鉴》和《中国税务年鉴》,样本总数为341个。

(二)实证结果分析

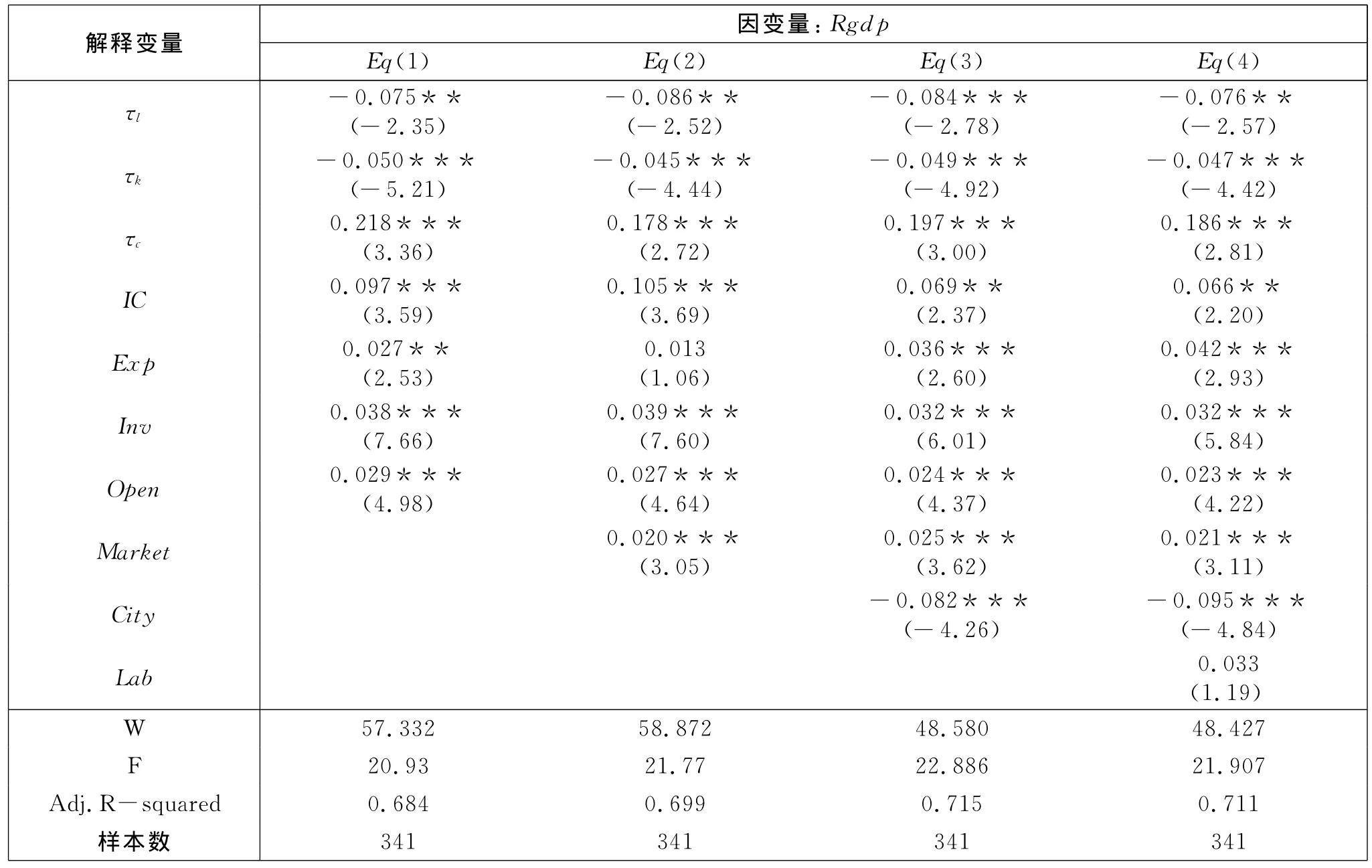

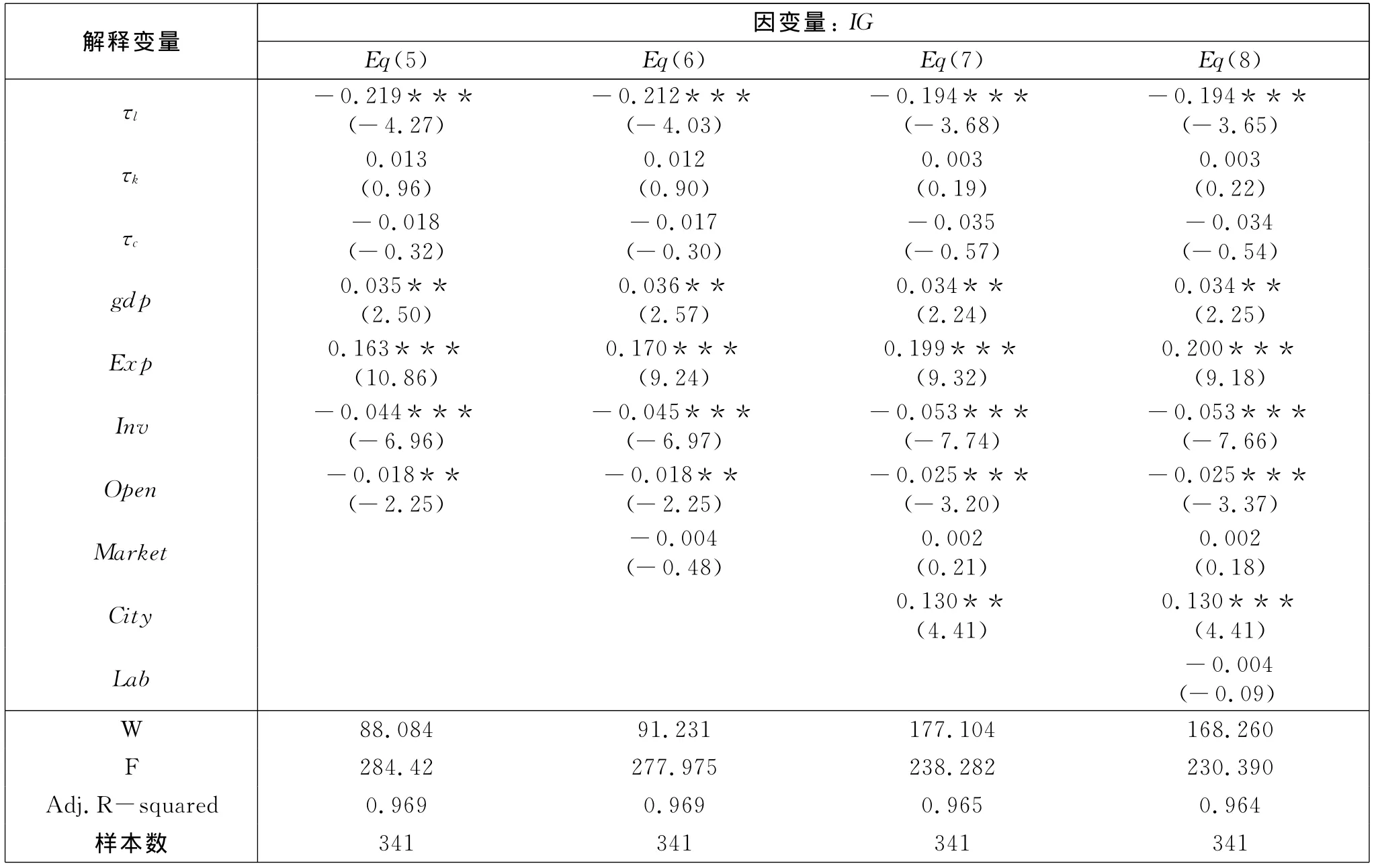

本文具体的实证结果见表1和表2,其中表1描述的是三种有效税率对我国经济增长影响的实证结果;表2描述的是三种有效税率对我国城乡收入差距影响的实证结果。需要说明的是,表1和表2中方程(1)-(8)的Hausman检验的W值都显著,因此采用固定效应模型是合理的。

表1 固定效应模型下税率结构与经济增长的回归结果

表2 固定效应模型下税率结构与城乡差距的回归结果

1.税率结构与经济增长

(1)表1给出了各税率对经济增长影响的回归结果。由方程(1)可以看出:劳动收入税和资本收入税与经济增长呈负相关关系,消费支出税与经济增长呈正相关关系。其中,劳动收入税税率每增加1%,经济增长率将下降0.075%,资本收入税税率每增加1%,经济增长率将下降0.050%,而消费支出税税率每增加1%,经济增长率将上升0.218%。为了检验此回归结果的稳定性,我们通过逐步地增加变量来检验方程(1)中各税的回归系数符号是否仍然保持不变。纵观方程(2)-(4)可见各税率对经济增长的影响效果较为稳定,而这一结论也与现有大部分文献的结论一致。

(2)关于回归方程中的其他变量,我们发现城乡收入差距与经济增长呈正相关关系,即城乡差距越小,越利于经济的增长,这一结果与预期的保持一致。

(3)财政支出的回归系数为正但显著性不一,这表明不同的政府支出结构会对经济带来不同的影响,且政府的公共支出规模并非越大越好,而在于各类型公共支出对经济增长作用力度的权衡。

(4)投资增长率与经济增长呈正相关关系,其促进经济增长的作用非常显著(显著水平为1%);对外开放水平和市场化水平显著的促进经济增长(显著水平都为1%);而劳动增长率对经济增长的作用不显著。

2.税率结构与城乡差距

(1)表2给出了各税率对城乡收入差距影响的回归结果。由方程(5)可以看出,劳动收入税和城乡差距呈负相关关系,即劳动收入税税率越高,城乡差距越不平衡。如方程(5)所示,劳动收入税税率每增加1%,以农村居民人均纯收入占城市居民人均可支配收入的比重将下降0.219%,即城乡差距拉大;资本收入税的回归系数为正,虽不显著却在一定程度上说明,增加资本收入税税率有利于平衡城乡差距,因为相比较农村地区固定资产的投资一般都倾向于城市;消费支出税的回归系数为负,虽然对城乡差距的影响不显著但从某种程度上说明增加消费支出税税率对城乡差距的平衡具有负面影响。为了检验此回归结果的稳定性,我们通过逐步地增加变量来检验方程(5)中各税的回归系数符号是否仍然保持不变。纵观方程(6)-(8)可见各税率对城乡差距的影响效果较为稳定。

(2)关于回归方程中的其他变量,我们发现当年价GDP增长率与城乡差距呈显著的正相关关系,即GDP增长率提高有利于城乡差距的缩小。

(3)财政支出对于缩小城乡差距具有显著的积极影响,其显著水平都为1%,投资率和对外开放水平都与城乡差距呈显著的负相关关系,城镇化水平有利于缩小城乡差距,而市场化水平和劳动增长率对城乡差距的影响并不显著。

四、研究结论及政策建议

本文基于一个内生增长模型,讨论了我国税率结构与经济增长之间的关系,并利用中国的经验数据进行实证分析,得出现阶段我国劳动收入税和资本收入税不利于经济增长,而消费支出税对经济增长有积极影响,且三种有效税率对我国的城乡差距的影响不同。

基于以上结论,我们提出以下参考性建议:

1.充分认识到我国现行劳动收入税和资本收入税对经济增长的不利影响以及消费支出税对经济增长的促进作用,同时考虑到有效税率对城乡收入差距的重要影响,降低我国的劳动收入税税率不仅有利于刺激经济的增长且有利于缩小我国城乡收入差距;合理化资本收入税税率和消费支出税税率,以求在促进经济增长的同时保持城乡差距的平衡,而不是一味的降低资本收入税税率或提高消费支出税税率。

2.政府不同的财政支出结构及财政支出规模会对经济增长带来不同的影响,因此要求政府优化财政支出结构,均衡控制财政支出规模,避免投资规模不当带来的“挤出效应”,从而提高政府投资效率;财政支出对于缩小城乡差距具有显著的积极影响,因此值得提高教育和社会保障方面的开支比重,一方面增加对农村地区的教育投资,提高劳动力在城乡间的流动性,一方面完善社会保障,增进低收入群体的安全保障,加强对欠发达地区的扶持。

3.充分认识到投资增长率和对外开放水平促进经济增长的积极作用,同时考虑到它们对拉大城乡差距的不利影响,将发展的重心转向“三农”,打破城乡二元经济,推动资本在城乡间的自由流动,增加对农村地区基础设施的投资,努力缩小城乡收入分配差距。

[注 释]

① 根据国家统计局网站公布的2012年统计数据整理计算而来。

[1]LUCAS R.Supply Side Economies:An Analytic Review[J].Oxford Economic Papers,1990,(42):293-316.

[2]MENDOZA E.G.MILESI-FERRETTI G M.ASEA P.On the Ineffectiveness of Tax Policy in Altering Long-Run Growth:Harberger’s Superneutrality Conjeture[J].Journal of Public Economics,1997,66(1):99-126.

[4]刘溶沧,马拴友.论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002,(1):67-76.

[7]BARRO R.J.Government Spending In a Simple Model of Endogenous Growth[J].Journal of Political Economy,1990,(98):S103-S125.

[8]DEVARAJAN S.SWAROOP V.HENGFU Z.The Composition of Public Expenditure and Economic Growth[J].Journal of Monetary Economics,1996,(37):313-344.

[9]刘初旺.我国消费、劳动和资本有效税率估计及其国际比较[J].财经论丛:浙江财经学院学报,2004,(4):9-16.

[10]李凯,张生勃.中国资本、劳动、消费的有效税率测算——基于2003-2010年数据的实证研究[J].税务经济研究,2012,(4):83-89.

[11]DEVARAJAN S.SWAROOP V.HENGFU Z.The Composition of Public Expenditure and Economic Growth[J].Journal of Monetary Economics,1996,(37):313-344.