中国化纤的全球化道路

2015-03-19孙必成

孙必成

随着经济全球化的不断深入,世界化纤产业的调整和重组持续进行,特别是2008年世界金融危机和2011年欧债危机之后,世界各国纷纷加快了经济以及产业结构调整的步伐,中国化纤产业的发展路径与调整步伐也出现了一些新的变化。

世界化纤产业格局的特点

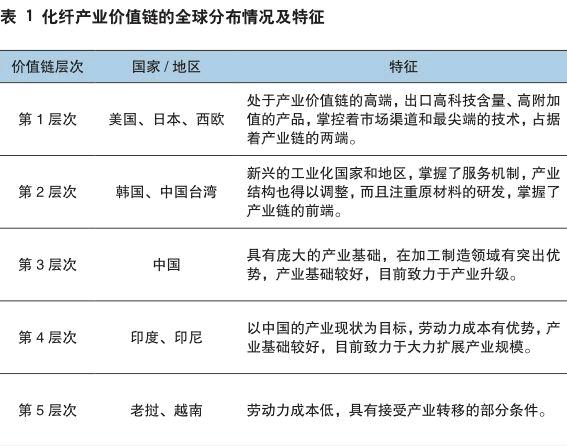

当前世界化纤产业已形成了具有五个层次的产业价值链,居于最高端的是美国、日本、西欧,中国处于中间,每个层次都各具特征(表 1)。

中国的化纤产业处在中间层次,前有欧美发达国家和韩国、台湾等技术优势国家和地区,后有印度等国的追赶。中国化纤面临着其他国家的冲击和竞争,如果不抓紧在技术瓶颈、产业结构、发展模式等方面有所突破,中国的化纤产业将逐渐失去现有的优势。

价值链顶层退出常规化品种

美国、日本、欧洲已经退出常规化纤品种生产,转向发展高科技、高附加值产品,强化其研发与生产应用,同时通过兼并重组和深化产业分工,形成拥有核心技术的专业化集团,并已成为全球高新技术纤维及生物质工程技术的领先者和垄断者。

韩国、中国台湾等前期发展迅速的国家和地区也正在逐步退出常规化纤生产,转向生产高附加值产品,并将部分产能向中国大陆或东南亚国家转移。

产业转移变为高附加值转出

既往的产业转移仅限于常规产品与技术,但随着发达国家内需市场的逐步萎缩,以及中国等发展中国家和地区化纤产业的快速成长,价值链高端地区在产业持续发展方面出现动力不足,不得不将部分附加值较高的技术与产品也逐步向外转移,以获得产业发展动力。例如东丽、帝人和欧瑞康等大型跨国公司已经或正在将其研发中心,以及部分高附加值产品的生产从本土转移出来。

中国仍是全球化纤产业发展的主要动力

中国化纤产业处在产业价值链中间,是全球最大的化纤生产国;同时,中国也正在由化纤大国向化纤强国转变,处在转型阶段,是全球化纤产业发展的主要动力。从目前形势看,短期内中国大陆还会陆续承接化纤产业的转移;同时,面对新的形势,中国也开始将部分常规产能向其他国家进行转移。

新的竞争者出现

除中国外,印度、巴西、土耳其、印尼等新兴国家,凭借劳动力成本优势和欧美对其宽松的贸易环境及其他因素,在常规产品市场方面迅速崛起,已成为中国在国际市场上的有力竞争者。

当前中国化纤产业的发展特点

产业规模逐年增大,增速有放缓趋势

从2003年开始,中国就成为世界化纤产量最多的国家,2013年产量约占全世界化纤产量的86%。2009~2013年间,中国化纤产业继续保持快速增长,产量由2009年的2,693.8万吨增加到2013年的4,121.9万吨,年均增长11.2%。但2013年增速仅为7.9%,为近5年来新低,整体看,产业增速有放缓趋势(图 1)。

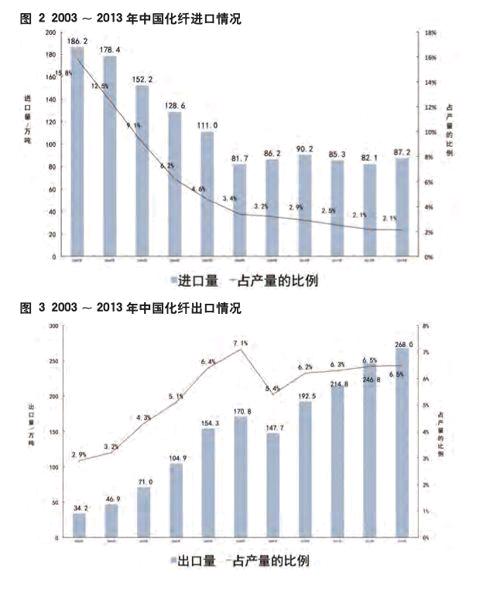

进口持续下降,出口快速增长

随着中国化纤产业的持续发展和技术水平的不断提高,化纤及其制品在数量和质量上已基本能满足国内需求,而且正在迅速打开国际市场,主要表现在进口量迅速下降(图 2)而出口量快速增长(图 3)。

产业结构进一步优化

中国化纤产业结构得到优化体现在三个方面:产能集中度提高、产品差别化率提高、原料自给能力提高。

中国化纤产能出现了向大企业集中、向市场集中的趋势。2013年,规模在20万吨/年及以上的企业合计产能占全行业的55.1%,比2010年提高6.1个百分点,比2005年提高15.2个百分点;中国化纤产能集中在分布东部地区,即下游纺织集群所在地,2013年,中国东部化纤产能达3,511.9万吨,占总量的91.5%,比2010年提高0.5个百分点,比2005年提高2.4个百分点(图 4),其中2013年,浙江省、江苏省、福建省三省的化纤产量合计占比85.2%。

产品差别化方面,随着吸湿排汗、阻燃、抗菌、防静电、耐腐蚀、高强高模等差别化纤维迅速发展,中国化纤产业的产品差别化率明显提高,2012年化纤产品差别化率达到53%,比2010年提高7个百分点,比2005年提高22个百分点。

原料自给能力方面,自“十一五”以来,化纤龙头企业上下游自主配套能力得到逐步增强,化纤原料自给能力有所提高,原料自给率已由2010年的59%提高到2012年的62%。

技术进步显著

“十一五”以来,新型化纤生产技术水平的提高及高效、自动化、智能化装备的应用扩大,使行业的劳动生产效率大幅提高。

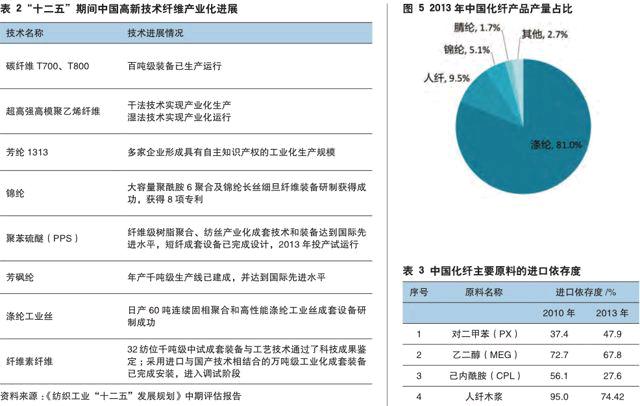

据国家统计局资料,化纤行业劳动生产率已由2006年的73.9万元/(人·年)增加到2012年的138.3万元/(人·年),年均实现11.0%的高速增长,其劳动生产率历年来都处在各细分行业的首位。在线添加技术、连续聚合技术和新型染整技术等关键共性技术取得突破后,常规产品的附加值明显提升。同时,多个品种的高新技术纤维产业化也已取得突破性进展(表 2)。

两个主要制约因素

原料进口依存度长期居高不下

中国化纤产业对原料的进口依存度长期居高不下。

以2013年产量排名前三的涤纶、人造纤维和锦纶为例(图 5),涤纶的原料是精对苯二甲酸(PTA)(由对二甲苯(PX)制得)和乙二醇(MEG),锦纶6的原料是己内酰胺(CPL),锦纶66的原料是己二酸和己二胺(由己二腈制得),人纤的原料为人纤木浆。

2013年PX、MEG、CPL和人纤木浆的进口依存度分别为47.9%、67.8%、27.6%和74.42%,相较于2010年,除CPL的进口依存度下降明显外,其余原料的制约效果并未得到显著缓解(表 3)。在锦纶66方面,由于美国英威达(INVISTA)和奥升德(Ascend)对己二腈制备关键技术的垄断,中国锦纶66的己二腈原料基本都是采用进口,原料资源的制约已成为影响中国化纤产业发展的主要因素。

结构性问题日益突出

中国化纤行业内部结构性问题日益突出,主要表现在四个方面。

在规模结构上,缺乏真正具有国际影响力的大企业、大集团;在产品、应用结构上,涤纶发展快速,而粘胶、锦纶、腈纶等品种产量比例偏低,特别是高新技术纤维开发与产业化发展不足,而产品应用领域还基本以服装、家纺为主,产业用纤维比例偏低;在产业链结构上,企业还基本以化纤及其原料生产为主,在研发、销售、品牌意识等环节,意识薄弱,与发达国家差距甚远;在区域结构上,中西部发展明显落后,东部产能过度集中,这就使得东部地区诸如煤、电、油、运等资源约束加剧,劳动用工紧张,环境承载能力已近极限。

这些结构性问题都严重影响产业可持续发展,给产业稳定运行带来风险和不确定因素,但同时也为淘汰落后产能、发展先进生产力、加快转变生产方式等提供了动力和机遇。