浅析商业信用政策制定与应收账款日常管理

2015-03-11中世国际物流有限公司何志

中世国际物流有限公司 何志

在市场经济体制下,企业面临日益激烈的竞争压力,为立于不败之地,许多企业倾向超常规发展,快速扩大销售规模,提供商业信用是扩大销售最有效的方法之一,但由此带来的应收账款该如何管?本文将以商业信用政策的制定为起点,从“流程控制”角度阐述对应收账款的管理。

1 企业商业信用政策的有关概念

商业信用,是指企业之间相互提供的、与商品交易直接相联系的信用形式,由商品销售方授予购买方信用。

信用政策,本文专指商业信用政策,是企业为了指导赊销采取的一系列优惠标准和条件的总称。

2 企业商业信用及应收账款管理的现状及问题

2.1 普遍管理现状

信用销售(赊销)由于能够先购买后付款,对买方有吸引力,又能加速销售扩大,给卖方带来利益,因此近年来赊销比例越来越大。尤其是业务急速扩张的企业,为了扩大销售,对商业信用的给予大都较松弛,易导致应收账款积压。总而言之,目前企业商业信用及应收账款管理存在的主要问题是风险防范意识薄弱,管理缺乏整体性。

2.2 A公司应收账款案例

A公司是一家大型物流企业,成立至第三年主要财务状况及经济效益简要如表1所示。

表1 A公司三年主要财务状况及经济效益 金额单位:万元

A公司第一年的经营限于停滞。第二年业务拓展取得了效果,但公司8140万元的收入中有7000万为低毛利业务(平均毛利1%),此业务不垫资,不产生应收账款。其他业务产生收入1140万元,产生应收账款950万元,应收账款占比较大。

第三年A公司开始提高盈利空间。当年实现收入1.06亿元,其中高利润率业务带来收入6000万元并产生应收账款3900万元,净利润602万元,应收账款占比较大。

第四年初A公司计划进行固定资产投资,预计总投资规模5亿元。A公司自有货币资金近2.4亿元,安全资金储备5000万元,实际可投入货币资金1.9亿元,计划通过银行借款补充。银行要求项目自有资金配比率50%,因此需A公司投入自有资金2.5亿元,资金缺口6000万元,若减少资金安全储备至2000万元,仍有3000万元缺口。

A公司前三年处于上升期,货币资金充裕,进行固定资产投资,在有银行资金的支持下,怎么会资金短缺呢?原因如下。

A公司第二年除低毛利业务外,收入1140万元,产生应收账款950万元,回笼率不到17%。2013年公司除低毛利业务外,收入6000万元,应收账款近4000万元,回笼率33%,应收账款占用天数240天,若占用天数减少到60天,会增加货币资金3000万,可解决资金短缺问题。

综上,A公司若在业务发展的同时,重视应收账款管理,资金问题可以解决,也可以避免财务误判及决策困境,这凸显了商业信用及应收账款管理在企业管理中的重要性。

3 企业商业信用政策及应收账款管理的管理目标

很多发展中的企业都会利用应收账款的杠杆效应,扩大销售,但过度使用也会造成资金沉淀、短缺,甚至威胁企业生存。因此对其加强管理,明确管理目标十分必要。

(1)商业信用政策制定的目标是“赊销有据、赊销有序”,把商业信用政策制定工作前置到商务谈判阶段,进行事前风险控制。

(2)应收账款管理的目标是“加速周转、控制风险”,控制应收账款规模,做好事中工作,使风险可控。

4 企业商业信用政策制定及应收账款管理的思路与对策

4.1 管理思路

4.1.1 企业信用政策的制定思路

目前对企业商业信用政策的制定及应收账款管理的探讨中,较为统一的认识是应收账款管理应以信用政策制定为起点,同时信用政策制定又可分为主动提供和被动跟随两种。主动提供是指卖方向买方提供商业信用,这种情况比较普遍和典型;跟随买方信用的政策运用较少也不具有典型性,因此不展开讨论。

4.1.2 应收账款管理思路

目前对应收账款管理的观点可以分为两种,即“内控环境观”和“流程控制观”。内控环境观认为,应从完善组织机构入手,促进内控环境改善,从而优化应收账款管理;流程控制观认为应收账款作为一种重要资产,应按管理控制流程进行管理,建立涵盖事前、事中和事后三个方面的全程管理流程。综合两种观点,应收账款管理应“从改善内控环境入手,实现全流程管理,使风险可控”。

4.2 管理对策

4.2.1 完善应收账款管理内控环境

首先,应从完善组织架构入手,做到管理、收账、监督三责分离,设立明确的信用管理部门,由其牵头进行信用政策的制定与应收账款的管理、考核职能;对销售部门要赋予应收账款催收职能,由销售部门负责根据收账方案进行应收账款的直接催收;赋予财务部门对应收账款管理的监督职能,负责进行应收账款存量及回收状况报告,参与收账方案的制定,落实考核。

其次,完善内控环境,应建立一系列商业信用政策制定及应收账款管理的制度流程:建立项目管理有关制度,对客户的信用背景调查前置到业务开展的第一步;建立信用政策制定有关制度,固化客户信用提供的流程与审批权限;建立商务合同管理制度,使公司商务合同有关条款满足信用及应收账款管理需求;建立信用风险预警制度,固化对客户信用风险了解、评价与反应的职责与流程;建立应收账款回收制度,固化应收账款的产生、回收、分析、考核的职责与流程;建立坏账应急反应机制,针对突发性大额坏账做好应急预案。

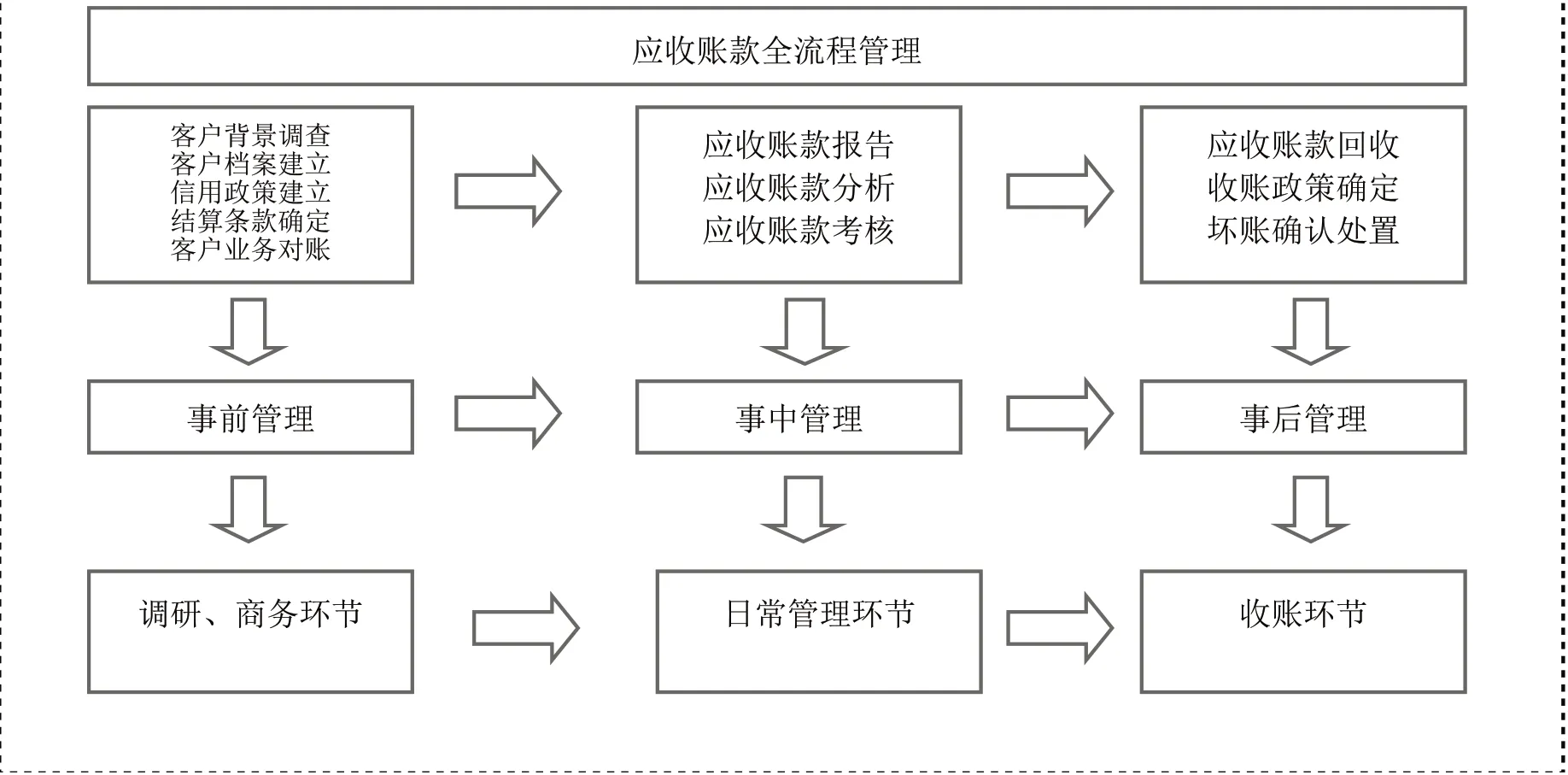

图1 应收账款的全流程管理

4.2.2 应收账款的全流程管理

以下针对企业商业信用政策及应收账款管理中存在的问题,以流程控制为主线,提出管理对策。

(1)应收账款事前管理。对策:通过背景调查,制定适当的商业信用政策,控制赊销;应由信用管理部门牵头进行客户背景资料调查及客户档案建立。

企业信用管理部门应牵头通过各种渠道获取客户资料,如查阅客户历年财务报表,向信用评估机构咨询了解;向客户开户银行或其他客户了解其资信状况。在获取了相关客户资料后,建立客户信用档案,有条件的,应建立客户资信数据库。并设立专岗对其进行维护,更新。

信用管理部门对客户进行信用评估应从“五C”入手,分别是品质(character)、能力(capacity)、资本(capital)、抵押(collateral)、条件(condition),分析客户资信品质。同时信用政策的制定还需要考虑竞争对手的情况、企业承担违约风险的能力、企业资本实力及管理层对风险的容忍度。

信用条件制定方面,企业应当给予客户多长时间的信用期限以及多少现金折扣,应权衡收益与成本,择优决断。

销售部门应会同信用管理部门、财务部门共同参与商务谈判,并在商务合同中标明对账流程、信用政策条款及结算条款。签订商务合同后,业务正式开展,销售部门在业务流程完毕后与客户进行业务量核对,取得其书面确认并开发票,自此事前管理转入事中环节。

(2)应收账款事中管理。对策:通过及时的信息传递,明晰应收账款状态,通过考核引导,降低坏账风险。

应收账款报告是应收账款信息传递的起点,为分析和考核奠定基础,销售部门要建立应收账款台账,并向财务部门传递;财务部门应设置专人,负责根据销售部门传递的信息进行应收账款明细报表填列,应明细到客户,要体现应收账款余额、回收、账龄、违约及计息情况;在有条件的情况下,应收账款明细表的填列可通过信息化手段进行,实现信息共享,提高管理效率。

应收账款分析,重点进行应收账款运营情况和应收账款账龄分析。应收账款运营情况分析,重点要放在收账款的变现能力方面,以便提前采取对策,防止坏账;通常应收账款的账期越长,发生坏账的概率越大,因此信用管理部门应根据财务部门传递的应收账款报表进行账龄分析,关注超期应收账款,提示销售部门催收。

应收账款考核由公司管理层确定考核导向,信用管理部门牵头制定考核指标体系,财务部门提供考核数据。在企业初创期可偏重于销售实现,但随着企业成长,有关销售回笼方面的考核权重应逐渐加大。同时应建立应收账款内部计息制度,将应收账款资金占用的机会成本转化为实际考核成本。

(3)应收账款事后管理。对策:建立应收账款回收反馈机制,采用适合的收账政策,减少坏账损失。

为防止坏账,企业信用管理部门和财务部门应分别设立应收账款回收台账,定期进行内部及与客户对账,按时间顺序逐笔登记应收账款的回收情况并逐笔核销。

对长期拖欠款,企业信用管理部门应会同财务部门、销售部门分析情况,制定收账政策,由销售部门负责催收,催收时应根据客户拖欠时间的长短采取不同措施,如:信函催款、电话催收,最为有效的方法是派人员上门催收,但对过期很长的顾客,必要时可诉诸法律。

收账政策合适,能够使公司应收账款有效回收,但仍会有部分款项无法收回,企业应寻求其他处理方式,如:豁免部分债务,债权转成股权,通过法律程序参与其财产分配等,总之要采取果断措施减少损失。应收账款处置时,销售部门应做详细检讨,处置建议由信用管理部门和同财务部门共同做出,在向公司管理层、治理层报告后,进行处置。

5 结语

“诚于中,信于外”之为诚信,商品社会诚信的发展促成了信用贸易,随着我国市场经济的发展,信用贸易业不断发展,赊销已成为企业参与市场竞争的有力武器。但凡事都有利弊,若不加约束,对企业而言便会形成不良应收账款,导致现金匮乏,经营困难。相信运用“全流程管理”方法,处于发展中的企业会找到“业务扩张与应收账款风险可控之间的平衡点”,实现应收账款管理状况的改善。

[1] 孙继玲.加强企业信用政策制定与应收账款管理研究[J].东方企业文化,2012(24).

[2] 毛晋力.浅谈完善客户信用管理与加强企业应收账款管理[J].经济师,2012(7).

[3] 张玉扣.浅析应收账款管理的内涵及思路[J].中国商贸,2012(14).

[4] 罗志军.试析民营企业信用政策与应收账款风险管理[J].行政事业资产与务,2013(12).

[5] 韩蓉.物流企业应收账款的管理探讨[J].现代商业,2012(24).

[6] 徐玉凤.信用管理在中小企业应收款管理中的应用[J].现代商业,2011(15).

[7] 潘向阳.企业信用政策研究[J].中国集团经济,2009(24).

[8] 尚兴科.浅谈应收账款的信用政策及日常管理[J].财经界,2009(2).

[9] 黄继胜.佳通轮胎债务人政策探析[J].重庆三峡学院学报,2013(1).

[10] 闻志宇.英格瓷混凝土企业应收账款的管理及措施探究[J].昆明冶金高等专科学校学报,2012(6).