“四纬度网格化数列法”成本调控模式

2015-03-09谭章禄周文文

谭章禄 周文文

【摘 要】 分析数列“0.1,0.2,0.3,0.4”不难发现,它有两个特性:一是该数列是等差数列;二是该数列的所有项加起来正好为1。文章将该数列这两个特性应用于企业的成本管理,以同煤集团铁峰煤业有限公司为研究对象,摸索出一套“四纬度网格化数列法”成本管控的管理模式;引入了“不可控成本” 、“可控成本”、 “期望降低成本” “期望增长成本”等概念,将责任划分为纵向四个纬度和横向四个纬度。根据数列的性质确定了责任系数与绩效系数,从而建立起横到边纵到底的成本考评体系。

【关键词】 四纬度; 网格化; 数列法; 可控成本; 期望增长成本

中图分类号:F275.3 文献标识码:A 文章编号:1004-5937(2015)05-0012-02

一、成本合理划分

为了便于管理,将成本分为可控成本与不可控成本两部分。

(一)不可控成本

企业本身无法改变的成本为“不可控成本”,如各种税收、捐款、环境成本、上级推派费用等。“不可控成本”可分为“期望增长成本”与“期望降低成本”。例如各种摊派、罚款就是“期望降低成本”;基本建设投资、工人工资(国家规定部分)就是“期望增长成本”。

(二)可控成本

“可控成本”是指能被某个责任单位或个人的行为所制约的成本。如管理者可以通过创新组织模式提高工作效率等方式改变生产成本,工人可以精心使用设备降低设备损耗,降低维修成本,人工成本与维修成本都是“可控成本”。

对于企业本身来讲,“可控成本”同样也可分为“期望增长成本”与“期望降低成本”,例如产出同质同量的商品煤,作为企业管理者来说总是希望用工越少越好。用人成本就是“期望降低成本”,作为企业管理者总希望对设备的投入多点、更新快一点,职工培训的机会多一点、投入多一点,这些成本都是“期望增长成本”。

“期望降低成本”是生产成本的重要组成部分,对提高产品效益起着至关重要的作用,对“期望降低成本”的管控是企业成本管理的核心,本文将“期望降低成本”单独列出,重点谈“期望降低成本”的管控问题。下面若没有特别说明涉及的“成本”都是指“期望降低成本”。

二、责任精准定位

由于煤炭企业的特殊性,同一种“期望降低成本”的产生往往与很多部门有关联,这样就会出现各个部门职责不清、究责不准的问题,对企业的发展产生一定的阻碍作用。建议企业做好以下事情。

(一)列“期望降低成本”清单

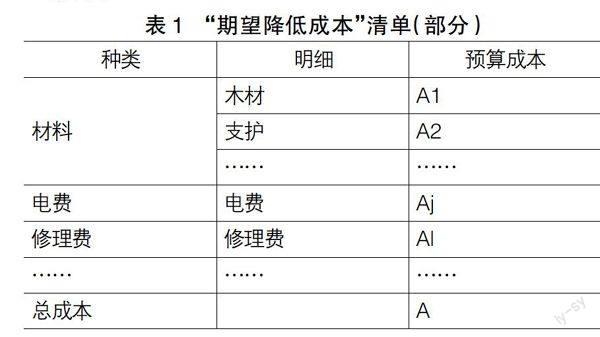

为了厘清责任,公司专门成立“成本控制中心”,对“期望降低成本”分月、分季、分半年、分年度预算并根据实际情况不断进行修订完善,适应生产变化的需要,并将预算列出清单,进行公示。表1是“期望降低成本”清单的一部分。

(二)精准定位建立四维网格化体系

纵的方面:建立“公司、矿井、区队、班组”四级核算基点,即纵四纬。

横的方面:将每一层基点成员根据责任的大小又分为“领导、直接、间接、相关”责任四个层级,即横四纬。这样就将每个基点及其所有成员建成纵到底、横到边的群控网络,使成本控制成为每个人的自觉行为。

(三)落实责任精确制

公司通过“成本控制中心”,根据“期望降低成本”的内容对成本费用由责任单位层层进行归口分解。每年每一级必须对所管下一级签订责任书,直到落实到个人。见表2。

(四)发挥数列功效细化承担职责

由等差数列“0.1,0.2,0.3,0.4”,根据不同部门责任大小可以赋予不同的系数,责任最大的可以赋予系数0.4,责任最小可以赋予系数0.1,其他根据责任不同可以赋予0.2、0.3等。数列“0.1,0.2,0.3,0.4”各项和正好为1,说明每一部门的责任权重之和正好是全部责任1。

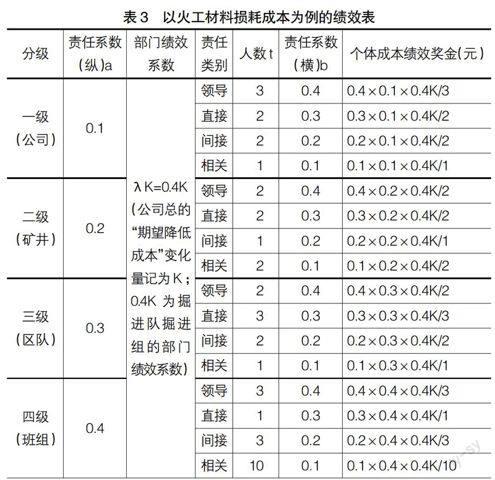

横向责任系数(记为:b)的拟定:在同一个部门内每一个人的责任大小应该是不一样的,比如在掘进队中以“火工材料成本”為确定对象,队长、班长、组长负有领导责任;放炮工负有直接责任;电工、安全工、打眼工负有间接责任,其他人员负有相关责任。分别规定“领导责任、直接责任、间接责任、相关责任”的责任系数为:0.4,0.3,0.2,0.1。

纵向责任系数(记为:a)拟定:“公司、矿井、区队、班组”四个基点对成本的管理都有领导责任,同样根据责任的大小分成四个等级,根据现实情况,越接近直接生产的部门责任应该越大,可以规定“公司、矿井、区队、班组”的责任系数分别为:0.1,0.2,0.3,0.4。

这样使企业每一个部门、每一名员工都参与成本的管理,不仅明确该负什么样的责任,还让他们明确了所承担责任的大小,使成本管理延展到全员、全过程,形成横向到边、纵向到底的“四纬度网格化”调控体系。

三、绩效奖罚分明

以掘进队掘进组的火工材料成本管理为例,从以下方面实行绩效奖罚。

(一)下达预测目标

由“成本控制中心”层层下达成本控制标准,最后到达第四级(班组),若掘进队掘进组(四级)的火工材料预算成本指标记为Ai,掘进组经过一个月(季、半年、年度)实际成本记为Bi,则成本变化量记为Ki:Ki=Ai-Bi。当Ki≥0,说明完成指标;如果Ki<0,说明没有完成指标。

(二)确定部门绩效系数

将机关12个职能部门和30个基层单位全部纳入绩效考核体系中,看成42个单位,将每一个单位看成数列的一项,则数列有42项。不同部门成本变化量记为Ki(i指不同的部门)。根据每一个部门成本变化大小进行排序:K3,K7,K39,K12,…(K3≥K7≥K39≥K12≥…),再按照排序的情况尽可能均匀地等分成四段,分段时遵守“有零凑整”的原则,比如■=10.5,每一组不按10人算,而是尽量取整算,按每组11人分,剩余人归到最后一个组。这样就可以分为以下四组:

一组:K3,K7,K39,K12,K11,K13,K1,K4,K8,K9,K26;

二组:K14,K15,K16,K17,K27,K28,K29,

K30,K31,K33,K32;

三组:K34,K35,K36,K37,K38,K40,K41,

K42,K21,K22,K23;

四组:K6,K2,K5,K10,K18,K19,K20,K24,K25。各组成本变化量从大到小依次是第一组、第二组、第三组、第四组,每组对应小数分别记为:0.4,0.3,0.2,0.1。若公司总的“期望降低成本”变化量记为K=■(Ai-Bi),这样“一组、二组、三组、四组”每组中的部门绩效系数(记为:■)分别是0.4K,0.3K,0.2K,0.1K。若掘进队掘进组(四级)的标号为K7,在第一组,掘进队掘进组的部门绩效系数为0.4K。这样确定系数的好处是0.4K+0.3K+0.2K+0.1K正好等于K,相当于全部公司总“期望降低成本”变化量。

(三)算出奖惩绩效

若每一个职工的“期望降低成本”绩效工资记为Q,则绩效工资可利用公式:Q=■·ab/t(元)算出,其中■为该职工所在班组的部门绩效系数,a为公司分配给该班组的纵向责任系数,b为该班组内不同职务类别的横向责任系数,t为该班组内同类职务的人数。若掘进队掘进组(四级)的标号为K7,部门绩效系数为0.4K,则掘进队掘进组每一位职工的“期望降低成本”绩效工资Q=0.4K·ab/t(元)(如表3)。

(四)关注其他要素

完成成本目标的前提是“保证质量,完成数量,安全第一,合法环保”,违背其中之一的成本节省都是没有任何意义的,公司在按上面所述的成本绩效办法得出数据后,要求“成本控制中心”将“质量、数量、安全、环保”与是否符合法律规定方面的因素考虑进来,如果有质量不合格,没完成数量计划,不符合环保标准,或是有不合法的情况发生,要根据实际情况找出相应的责任,该罚的要罚,该奖的要奖。

四、结论

“四纬度网格化数列法”成本调控模式的建立,为整个公司建立了严格的“期望降低成本”绩效考核体系。将所有机关与各个职能部门和所有基层单位全部納入,实现了公司成本考评的全面性与整体性;从纵向上看,每个层级都有自己的考核措施,实现了对员工的客观评价,充分调动了员工的积极性。

铁峰煤业有限公司实施以“四纬度网格化数列法”成本调控模式,每年可为公司节约成本1 000万元以上,为煤炭企业的成本调控探索了一条新路。●

【参考文献】

[1] 李乔成.煤炭企业集团成本管控体系建设探讨[J].煤炭经济研究,2011(10):63-67.

[2] 宁高峰.目标成本在煤炭企业成本管理中的应用[J].机械管理开发,2004(4):105-106.

[3] 徐兴龙.成本管理体系的完善与创新[J].会计之友,2013(6):64-67.

[4] 丁畅,诸克军.煤矿采掘管理中的多目标决策问题研究[J].中国地质大学学报(社会科学版),2011(3):72-76.

[5] 刘仁峰,苏旭燕,崔艳.全员目标成本管理体系的构建与应用[J].会计之友,2013(6):57-60.