无形资产对农业上市公司经营绩效的影响

2015-03-07林恩惠

林恩惠,郑 理

(1. 福建农林大学东方学院,福建 福州 350017;2. 莆田华侨职业中专学校,福建 莆田 351111)

无形资产对农业上市公司经营绩效的影响

林恩惠1,郑理2

(1. 福建农林大学东方学院,福建福州350017;2. 莆田华侨职业中专学校,福建莆田351111)

摘要:基于41家农业上市公司于2007—2014年的面板数据,运用个体固定效应模型定量分析了无形资产对农业上市公司经营绩效的影响。实证研究结果显示:无形资产对农业上市公司营业利润有显著的正面影响,但2007年以来,我国农业上市公司无形资产占总资产的比重却在波动中下降。据此,提出加大无形资产投入力度等对策建议。

关键词:无形资产;农业上市公司;经营绩效

农业上市公司凭借其在资本规模等各方面所具有的优势,在带动农业、农民、农村的发展过程中发挥着强有力的作用,已然成为了地区农业经济的“发展极”,其发展带动着整个地区农业经济的发展。然而,农业上市公司普遍存在着生产效率和竞争力低下、大而不优、多而不强等问题[1],因此,如何提高农业上市公司的经营绩效是当前的一个重要课题。

随着知识经济时代的到来,无形资产在企业创造利润的过程中充当着越来越重要的角色,为企业带来巨大的延伸价值。而企业也越来越认识到无形资产的重要性,逐步由原先以实物资产为中心,转为以技术、商标、软件等无形资产为中心[2]。在理论研究方面,关于无形资产对企业绩效相关性的研究也在逐渐加深,但由于农业上市公司的无形资产与其他上市公司存在较大的区别,例如土地使用权占无形资产总额的比例较大,故针对其他行业上市公司的研究结论不一定适用于农业上市公司。因此,研究农业上市公司无形资产与经营绩效的关系对提升农业上市公司的经营绩效具有较为重要的现实意义。

1文献综述

由于当前无形资产越来越受到企业的重视,因此,国内学者对其展开了大量的研究,以期分析无形资产与企业经营绩效的相关性。多数学者的研究结果表明无形资产对企业经营绩效有显著的正面影响。例如,王化成[3]、赵敏[4]等研究得出无形资产与企业未来的业绩有着显著的正向关系;陈立泰[5]、邢丹丹[6]等认为无形资产对汽车行业上市公司和旅游行业上市公司的业绩呈正向影响,且无形资产对公司业绩的贡献程度大于固定资产和流动资产的贡献度;朱萍[2]通过对医药、生物制品行业的上市公司进行实证研究,认为无形资产净值对经营业绩均有显著的正向影响,且无形资产净值显著性要高于固定资产的净值。冉渝等[7]则认为单项无形资产质量、整体无形资产质量、无形资产与有形资产形成的资产组质量对企业核心竞争力有着积极的正效应。

然而,部分学者认为不同的无形资产对不同行业上市公司经营绩效的影响并不相同。例如,邵红霞等[8]认为不同的无形资产对上市公司经营绩效的影响不同,且高新技术行业企业的无形资产比重显著更高;土地使用权对经营绩效的影响主要体现在非高新技术行业,而且在非高新技术行业中,技术性无形资产比重的增加反而损害了企业的主营毛利率;田昆儒等[9]的研究表明不同类别的无形资产与公司业绩的相关性不同。赵敏[10]则认为不同行业具有不同的行业特征,无形资产对于各行业上市公司经营绩效的影响存在明显差异。

考虑到农业上市公司的土地使用权占无形资产总额的比重较大等原因,有关无形资产对其他行业上市公司经营绩效的影响的研究结论可能不一定适用于农业上市公司,部分学者就此分析了无形资产对农业上市公司的影响,但研究结论存在分歧。例如,王怀明等[11]的实证结果表明,我国农业上市公司无形资产比重与净资产收益率之间呈现显著负相关关系,但由于采用的是2005年的截面数据,无法反映两者之间的动态关系。刘振宇等[12]以息税前利润作为衡量企业盈利能力的指标,运用Aboody模型论证了农、林、牧、渔类上市公司的无形资产与企业盈利能力间的相关性并不显著,但该研究只选取了在上海证券交易所上市的农业公司作为样本。曾榈珈等[13]选取营业利润率作为衡量企业业绩的指标,实证结果表明林业上市公司无形资产与企业业绩的相关性不显著,但结论不一定适用于农、牧、渔业上市公司。综上所述,基于在上海证券交易所和深圳证券交易所上市的农、林、牧、渔业上市公司于2007—2014年的面板数据,检验无形资产和农业上市公司经营绩效的关系,具有较为重要的理论意义。

2实证研究设计

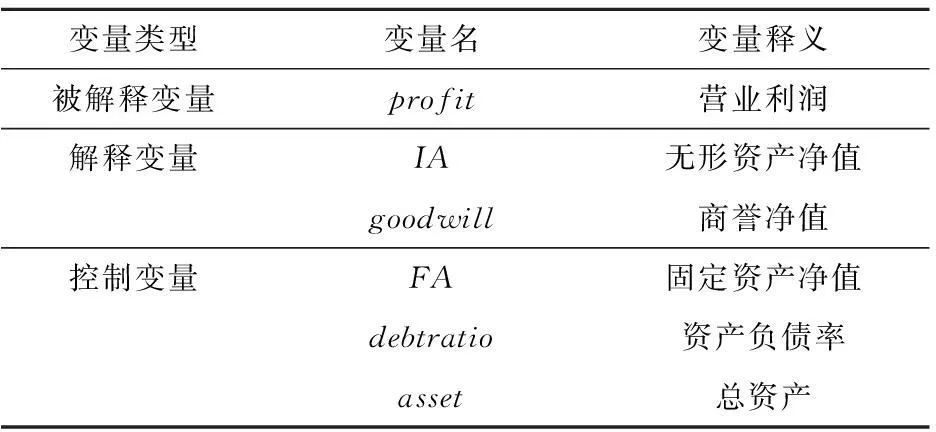

2.1 变量选择

2.1.1被解释变量现有的相关研究主要采用净利润、主营业务利润和营业利润作为上市公司经营绩效的代理变量,但与主营业务利润相比,营业利润数据的缺失值较少,所以本文采用营业利润作为农业上市公司经营绩效的代理变量,即作为实证模型的被解释变量。

2.1.2解释变量根据《企业会计准则第6号——无形资产》(2006)中的有关规定,2007年1月1日之后,商誉不再属于上市公司的无形资产,但为了与基于2007年前的样本的相关研究相比较,以及进一步控制商誉对经营绩效的影响,本文同时采用无形资产净值和商誉净值作为解释变量,以期更准确地估计无形资产的影响。

2.1.3控制变量为了控制农业上市公司规模等因素对经营绩效的影响,本文参考赵敏等[4]、邢丹丹等[6]的研究,将固定资产、资产负债率和总资产作为控制变量。

最终的变量选取结果和变量释义见表1。

表1 变量选取

2.2 样本选取与数据来源

本文将农业上市公司界定为依据证监会所发布的《上市公司行业分类指引(2012年修订版)》中,属于A门类“农、林、牧、渔业”下的01~05大类的上市公司,即01农业、02林业、03畜牧业、04渔业、05农林牧渔服务业,共选取47家农业上市公司,并进一步剔除掉已经暂停上市和终止上市、无形资产为0,以及ST类和PT类的上市公司,最后剩下41家农业上市公司。

由于2006年财政部颁布了《企业会计准则第6号——无形资产》这一新准则,要求上市公司在2007年1月1日起开始执行新的无形资产计量方法,2007年前后的无形资产的统计口径存在差异,所以本文所选取样本的时间跨度为2007—2014年,共8年。同时,所有变量的数据均来自国泰安的CSMAR中国上市公司财务报表数据库。

2.3 样本的描述性统计

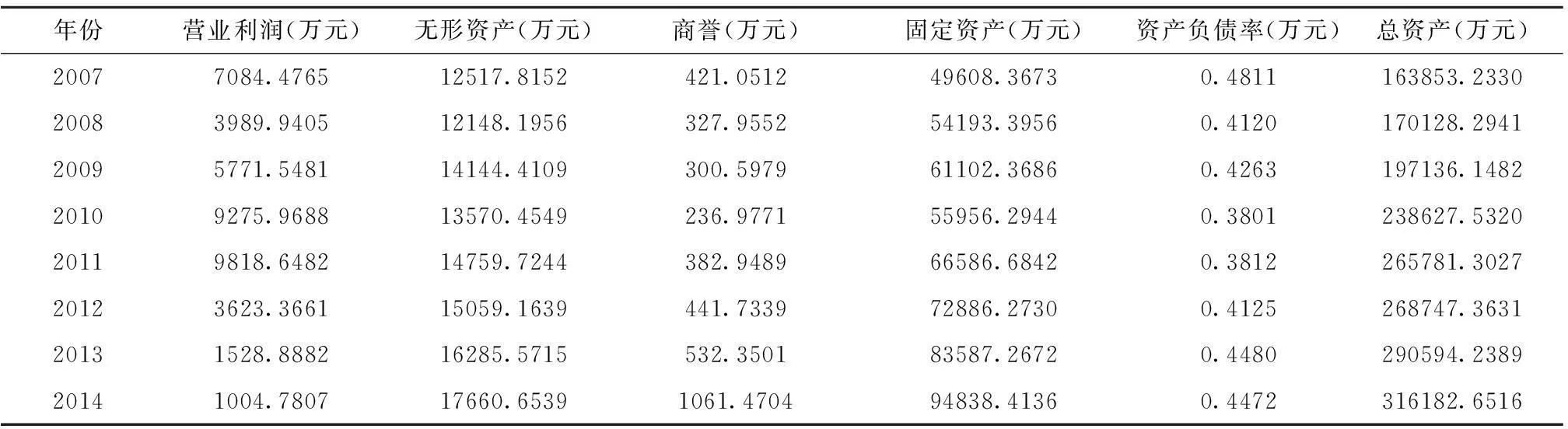

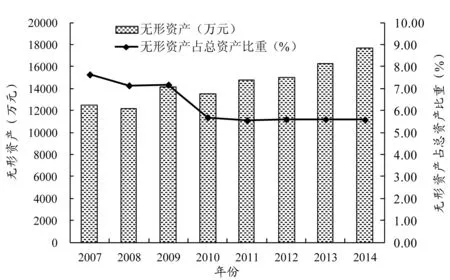

如表2所示,2007—2014年间,农业上市公司的营业利润、无形资产净值、商誉、固定资产净值、总资产净值都在波动中上升。2007年营业利润为7084.4765万元,无形资产净值为12517.8152万元(占总资产163853.23万元的7.6397%),商誉为421.0512万元,固定资产为49608.3673万元。2014年营业利润为1004.7807万元,无形资产净值17660.6539万元(占总资产316182.6516万元的5.5856%),商誉为1061.4704万元,固定资产为94838.4136万元。从图1中可以看出,2007—2014年间,农业上市公司无形资产的净值在波动中逐步增加,依次为12517.8152万元、12148.1956万元、14144.4109万元、13570.4549万元、14759.7244万元、15059.1639万元、16285.5715万元、17660.6539万元,但是无形资产在总资产中的份额却由2007年的7.6397%下降到2014年的5.5856%,存在下降的趋势。

表2 描述性统计

图1 农业上市公司的无形资产净值与占比

3实证结果与分析

3.1 模型选择

混合模型、固定效应模型和随机效应模型是最常用的分析面板数据的模型。本文首先利用Stata 12.0进行F检验,以检验不同公司的个体固定效应是否显著,即固定效应模型是否优于混合模型。检验结果显示:F(40,225)=3.13,P值小于1%,即在1%的显著性水平下,固定效应模型优于混合效应模型。其次,利用Stata 12.0进行BP检验,检验结果显示:P值为0.0020,即在1%的显著性水平下,随机效应模型优于固定效应模型。再次,利用Stata 12.0进行豪斯曼检验,检验结果显示:卡方检验值为24.94,P值小于1%,即在1%的显著性水平下,固定效应模型优于混合效应模型。最后,利用Stata 12.0对时间固定效应进行联合检验,检验结果显示:F值为1.11,P值为0.3780,即不存在时间固定效应。综上,本研究选择个体固定效应模型作为实证模型,最终建立的实证模型如下:

profitit=αi+β1IAit+β2goodwillit+β3FAit+β4debtratioit+β5assetit+εit

其中,i表示上市公司,t表示年份;αi表示不同上市公司的固定效应;β1、β2、β3、β4、β5是待估计的参数:β1表示无形资产对营业利润的影响,β2表述商誉对营业利润的影响,β3表示固定资产对营业利润的影响,β4表示资产负债率对营业利润的影响,β5表示总资产对营业利润的影响。

3.2 实证结果

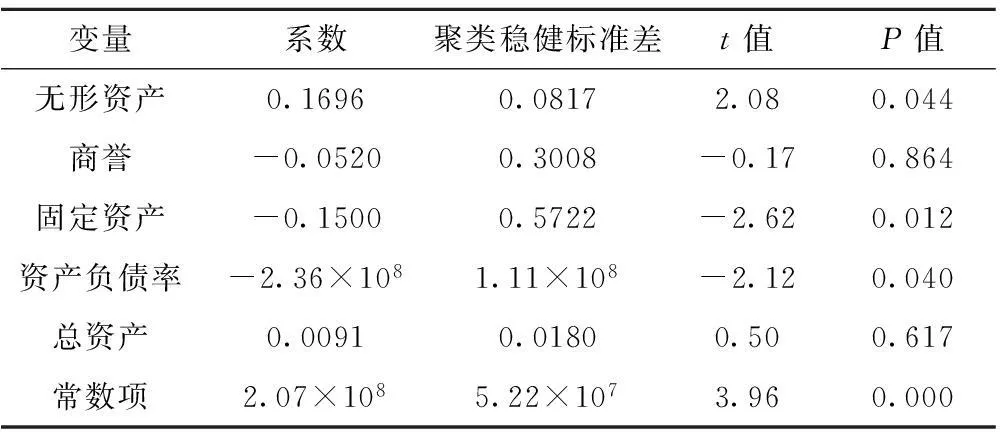

为了修正可能存在的面板异方差和自相关问题,本文在估计个体固定效应模型时,采用聚类稳健标准差替代普通的标准差,实证结果见表3。

表3 个体固定效应的实证结果

3.2.1无形资产对农业上市公司营业利润有显著的正面影响邢丹丹等[6]、邵红霞等[8]、陈立泰等[5]等多数学者对旅游、高新技术、汽车等不同行业上市公司的实证结果均表明:无形资产对经营绩效有显著的正面影响,本文的研究结论与其一致。然而,曾榈珈等[13]和刘振宇等[12]对农林牧渔类和林业类上市公司的实证结果却表明无形资产对经营业绩的影响不显著。可能的原因有两个:一是研究样本不一样。曾榈珈等[13]是基于上海证券交易所上市的21家农林牧渔类上市公司,刘振宇等[12]是基于家具制造业、木浆造纸等林业类上市公司,而本文选取的则是上海证券交易所和深圳证券交易所的41家农林牧渔上市公司。二是研究方法不一样。刘振宇等[12]和曾榈珈等[13]直接运用混合回归对面板数据进行实证,可能会因模型设定错误而导致估计偏差,而本文在对混合回归模型、固定效应模型和随机效应模型进行检验的基础上,选择了固定效应模型。

3.2.2固定资产对营业利润有显著的负面影响大多数针对非农行业的实证结果表明:固定资产对企业业绩有显著的正面影响,但与其他行业上市公司相比,农业上市公司的固定资产较为落后,使用效率偏低,可能会导致农业上市公司的实证结果有别于其他行业上市公司。例如,王怀明等[11]的研究认为固定资产比重与农业上市公司净资产收益率之间的关系不显著。

3.2.3资产负债率对营业利润有显著的负面影响一般而言,资产负债率越高,上市公司的财务成本也越高,财务风险越大,尤其是农业上市公司的资本利润率较低,这就导致资产负债率越高,公司的营业利润越低。吴敬学等[14]的实证结果也表明:资产负债率与农业上市公司的经济绩效负相关。

3.2.4商誉净值、总资产对营业利润的影响不显著根据《企业会计准则第20号——企业合并》(2006)中的相关规定,农业上市公司财务报表中体现的商誉是指并购商誉,而非自创商誉,所以可能导致商誉净值对营业利润的影响不显著。总资产对营业利润的影响不显著说明农业上市公司不存在规模效应,与赵景芬等[15]的研究结果一致。

4结论与建议

本文基于沪深两市A股市场41家农业上市公司2007—2014年的面板数据,运用个体固定效应模型验证了无形资产对农业上市公司经营绩效的影响。实证研究结果表明:在保持固定资产、资产负债率、总资产、商誉不变的情况下,无形资产越高,农业上市公司的营业利润也越高。然而,虽然2007年以来我国农业上市公司的平均无形资产净值有所增加,但无形资产占总资产的比重却在波动中下降,这对于企业的长远发展是不利的。

通过以上研究结论,本文得到如下启示:农业上市公司应加大无形资产的投入力度,提高无形资产在总资产中所占的比重,尤其是土地使用权占农业上市公司无形资产总额的比重较大,专利权、商标权、计算机软件等其他类别的无形资产的比重则相对较低,所以农业上市公司更应加大对技术创新、品牌运营等能力和无形资产的投入,以提升企业的核心竞争力。

参考文献:

[1]吉生保,席艳玲,赵祥. 中国农业上市公司绩效评价——基于SORM-BCC超效率模型和Malmquist的DEA. Tobit分析[J]. 农业技术经济,2012(3):114-127.

[2]朱萍.无形资产与企业经营业绩的相关性研究——以医药、生物制品行业为例[D]. 北京:首都经济贸易大学,2014.

[3]王化成,卢闯,李春玲. 企业无形资产与未来业绩相关性研究——基于中国资本市场的经验证据[J]. 中国软科学,2005(10):120-124.

[4]赵敏,朱黎敏. 上市公司无形资产与公司价值、经营业绩关系研究——基于沪市上市公司的数据分析[J]. 财经论丛,2010(6):56-61.

[5]陈立泰,林川. 无形资产对公司业绩影响的实证检验[J]. 统计与决策,2009(6):93-95.

[6]邢丹丹,张红,张春晖. 我国旅游上市公司无形资产对经营绩效的贡献度研究[J]. 旅游学刊,2011,26(10):43-49.

[7]冉渝,张梦梦. 无形资产质量与企业核心竞争力研究——来自A股制造业公司的证据[J]. 会计之友,2015(8):30-34.

[8]邵红霞,方军雄. 我国上市公司无形资产价值相关性研究——基于无形资产明细分类信息的再检验[J]. 会计研究,2006(12):25-32.

[9]田昆儒,万翔. 运输仓储业和信息技术业上市公司无形资产要素与公司业绩的相关性[J]. 现代财经:天津财经学院学报,2008,28(10):23-28.

[10]赵敏. 无形资产行业特征、内部结构与公司绩效关系研究[J]. 财经论丛,2012(6):57-63.

[11]王怀明,闫新峰. 农业上市公司资产结构与公司绩效的研究[J]. 华东经济管理,2007,21(2):40-43.

[12]刘振宇,魏凤. 农·林·牧·渔类上市公司无形资产与盈利能力相关性研究[J]. 安徽农业科学,2011,39(22):13841-13842,13867.

[13]曾榈珈,张卫民,陈丽荣. 林业企业无形资产业绩相关性研究——来自沪深上市公司的实证检验[J]. 林业经济评论,2014(6):79-85.

[14]吴敬学,李轶男,朱梅. 农业上市公司经济绩效影响因素的实证分析[J]. 农业经济与管理,2010(5):22-27.

[15]赵景芬,戴蓬军. 农业上市公司多元化经营能否提高综合业绩[J]. 财会月刊:理论版(下),2013(9):22-25.

福建省淘宝村、淘宝镇数量均居全国第四

2015年12月24—25日,在第三届中国淘宝村高峰论坛上,阿里研究院发布了《2015年中国淘宝村研究报告》。报告显示,目前福建省共有71个淘宝村,位列全国第四位,其中泉州的淘宝村就达47个,列全国地级市第三位。

报告显示,2015年全国范围内符合标准的淘宝村达780个,同比增长268%,这些淘宝村广泛分布于17个省、市、区。其中,浙江、广东、江苏位居全国前三位,福建以71个位列第四。另外,在全国71个淘宝镇中,福建省占据7席,同样位列全国第四,位列前三位的是广东、浙江、江苏。

“淘宝村”是大量网商聚集在某个村落,以淘宝为主要交易平台,以淘宝电商生态系统为依托,形成规模和协同效应的网络商业群聚现象。淘宝村的认定标准主要包括:经营场所在农村地区,以建制村为单元;电子商务年交易额达到1000万元以上;本村活跃网店数量达到100家以上,或活跃网店数量达到当地家庭户数的10%以上。一个镇、乡或街道符合淘宝村标准的建制村大于或等于3个,即为“淘宝镇”。

[摘自:福建农业信息网. (2015-12-25). http://www.fjagri.gov.cn/html/nyxw/xxkd/2015/12/25/154834.html.]

Impact of Intangible Assets on the Business Performance of Agricultural Listed Companies

LIN En-hui1,ZHENG Li2

(1.DongfangCollege,FujianAgricultureandForestryUniversity,Fuzhou,Fujian350017,China;

2.FujianPutianHuaqiaoVocationalSecondarySchool,Putian,Fujian351111,China)

Abstract:On the basis of the panel data of 41 agricultural listed companies from 2007 to 2014, the individual fixed effect regression model was applied to quantitatively analyze the impact of intangible assets on the business performance of agricultural listed companies. The result showed that intangible assets had a positive effect on the operating profit of agricultural listed companies. However, the share of intangible assets in total assets in China’s agricultural listed companies had fallen since 2007. Based on the analysis, the corresponding countermeasures were put forward including increasing the investment of intangible assets, etc.

Key words:intangible asset; agricultural listed company; business performance

文献标志码:A

文章编号:1637-5617(2015)06-0082-05

中图分类号:F324.5;F275

doi:10.16006/j.cnki.twnt.2015.06.016

作者简介:林恩惠(1988-),女,硕士,助教,主要研究方向:农业企业经营管理、财务会计. E-mail:linenhuide@qq.com

收稿日期:2015-06-09