新会计准则对公司盈余管理改善的研究——基于频数分布法的实证分析

2015-03-05浙江财经大学会计学院

●浙江财经大学会计学院 李 佳

一、引言

近年来,盈余管理作为财务信息披露和公司治理的热点问题被广泛关注。有关盈余管理的概念,中外学者给出了不同的定义,代表性的权威定义有:盈余管理是指在会计准则允许的范围内,通过对会计政策的选择使经营者自身利益或公司市场价值达到最大化的行为(William.K.Scott,1997));或者,盈余管理实际上是公司管理人员通过有目的地控制对外财务报告过程,以获取某些私人利益的“披露管理”(Schipper,1989)。所有权和经营权的分离是现代企业的基本特征,资本市场的出现在为企业提供广泛融资渠道的同时,进一步加剧了两权的分离状态。不同的市场参与者掌握信息的情况有所差异,会计信息的提供者和使用者之间的信息不对称总是存在的,这就使得管理当局的盈余管理行为成为可能。

2007年1月1日起在上市公司实施的新会计准则,提高了会计信息的质量,减少了信息的不对称性,有助于抑制企业高管的盈余管理行为。已有的文献详细分析了新会计准则对盈余管理的影响,都认为新的会计准则抑制了一些老的盈余管理手段,例如,后进先出法的取消,让上市公司不能再利用变更存货计价方法来调节当期盈余;还有,新会计准则规定资产减值损失一经确认,在以后会计期间不得转回,这将有效遏制利用减值准备调节盈余的情况发生;新的合并财务报表准则还可以遏制一些企业通过母子公司关联方交易调节利润的情况发生 (邵毅平,2007;沈烈,2007)。在抑制了一些老的盈余管理手段的同时,新会计准则下也滋生了一些新的盈余管理手段,如:新会计准则全面引入公允价值计量,所以企业管理层完全可以借助公允价值的灵活性进行盈余管理(邵毅平,2007);借款费用资本化范围扩大,企业管理层可以通过借款费用资本化的比例,来操纵企业利润;新会计准则规定科研支出分段化,上市公司的主管可能人为地去划分研究阶段和开发阶段,操纵费用化和资本化的比率,调节当期利润(王辉,2007)等。虽然企业会计准则和盈余管理之间不存在因果关系,但会计准则毕竟是盈余管理的主要借助工具,企业管理人员出于盈余管理的动机,进行盈余管理的深度、广度和频度必然受到会计准则严密性、科学性和弹性大小的影响和限制,以往中外学界的盈余管理研究也证明了基于会计准则的会计选择和职业判断与盈余管理的相关关系。本文基于新会计准则实施前后各七年的数据,采用ROE频数分布及统计检验来观察盈余管理的改善情况。

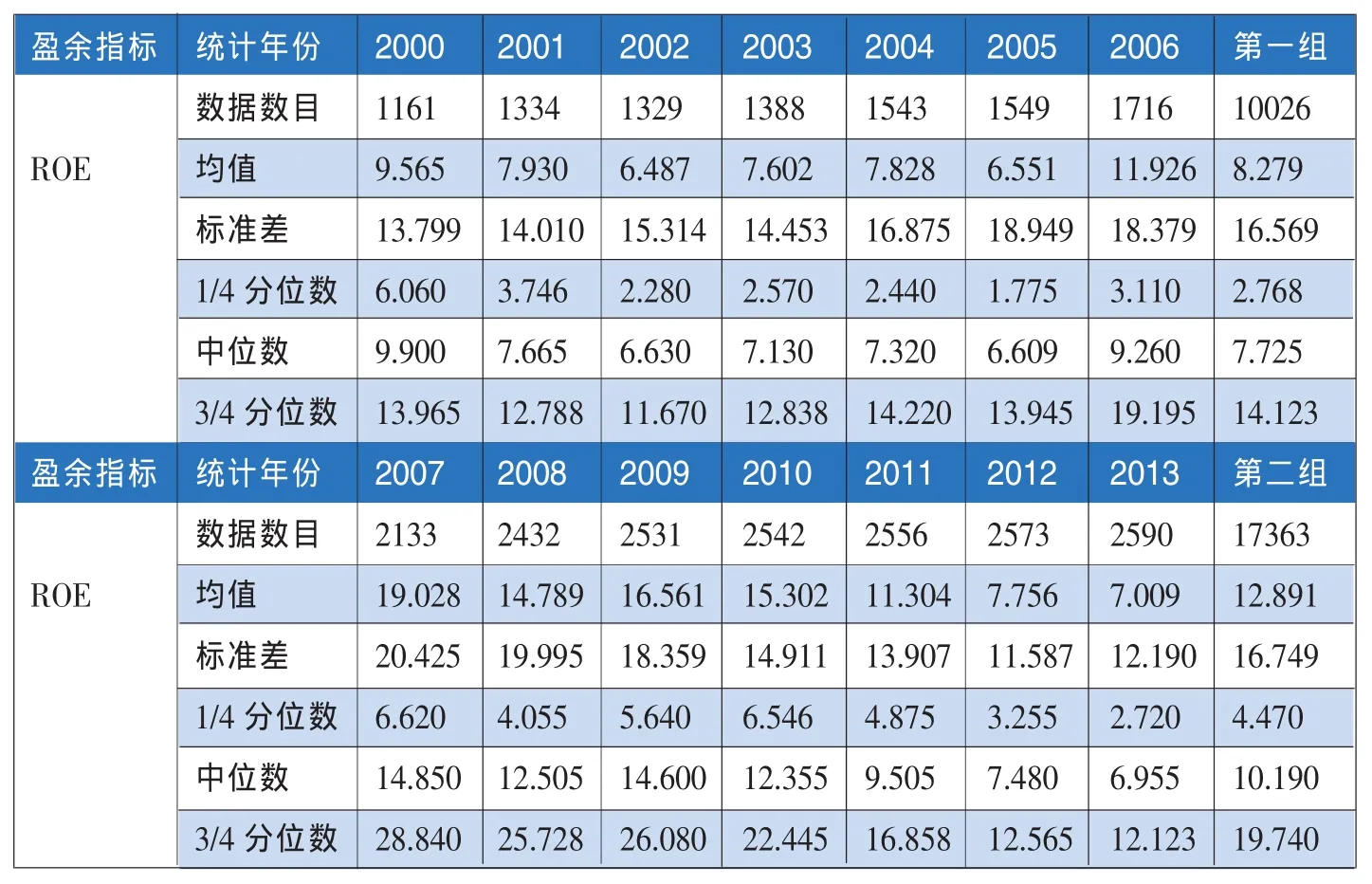

表1 ROE的描述性统计特征

二、实证检验

(一)盈余分布检测法。盈余分布检测法是基于这样一个假设:总体来看,证券市场上的公司在某一年的收益率是一个随机变量,并且满足某种分布,这一假设源于对经济数据的普遍认识,以盈余管理的结果——被管理盈余为研究对象,分析上市公司盈余管理的一种方法。这种方法是假设在不存在盈余管理的前提下,企业盈余以及盈余变化应该呈现统计平滑分布,即样本公司的盈余分布函数在统计意义下是光滑的;而若在某一阀值处存在盈余管理现象时,在盈余分布函数直方图中,阀值左边或右边相邻间隔内的观察数则会出现不寻常的低(高)值,从而造成在阀值处密度分布函数不光滑或不连续,这样就可以判断盈余管理行为的存在与否。因此,判断阀值处是否存在盈余管理行为便转化为判断阀值处盈余分布函数是否光滑。盈余分布检测法在盈余管理研究中得到了广泛的运用,并得到了越来越多学者的认可,吴联生、王亚平(2007)认为其原因在于盈余分布法有其独到的优点,这样就可以在研究人员未找出非操控性应计利润的情况下,较好地确定盈余管理的分布。

(二)样本选取和数据处理。本文选择2000—2013年的沪深A股上市公司对外公布的ROE数据,分成两组:2000—2006年 的 ROE资料为一组,为新会计准则施行前的ROE数据 ;2007—2013 年 的ROE数据为新会计准则施行后的一组。两组数据均剔除ROE大于100%和小于-100%的极端值,最终分别获得有效 数 据 10027个 和17364个,数据来源于同花顺金融数据终端,样本所有的处理都在MATLAB中完成。样本的描述性统计见表1。

从表1可以看出,各年可以获得的数据个数从2000年的1161个上升到2013年的2590个。我国上市公司的ROE两组数据对比,第二组整体高于第一组 (体现为第二组的均值和四分位数整体大于第一组)。若直接看两组的汇总数据发现,表示波动程度的标准差很接近,由此可见,我国上市公司2007—2013年的盈利水平比2000—2006年整体得到了提高。

(三)ROE频数分布分析。本文分别将两组各7年的ROE数据集中起来一起检验,主要是基于以下两点理由:第一,根据中心极限定理,ROE如果只是受到许多相互独立的随机因素的影响,不存在产生系统误差的明显因素,且样本量足够大的话,总体可以看做是服从正态分布的。七年的数据放在一起可以增加数据数目,从而ROE的分布可以更加平滑。第二,一般来说,在应计项目基础上的盈余管理不可能持续几个会计年度,因此,将较长时间的ROE集中在一起,更能体现出ROE的分布。图1和图2分别为2000—2006年新会计准则实施前的ROE分布和2007—2013年新会计准则实施后的ROE分布。ROE的范围都是从-50%到50%,组距是1%,纵坐标是观测值的频数,横坐标是ROE的值乘以100。

图1 2000—2006年上市公司ROE分布

图2 2007—2013年上市公司ROE分布

从图1可以看出,ROE的分布有两个明显的异常区间:微利区域、[6%,10%]区域。图2也存在着微利区域和 [6%,10%]区域,但均没有图1程度显著。微利区域的异常说明上市公司存在着“保盈”的现象。根据我国《公司法》的规定:如果上市公司连续2年亏损或亏损1年且净资产跌破面值,交易所会对其股票进行ST,若继续亏损一年,即连续亏损三年,将由国务院证券管理部门决定暂停或终止其股票上市。因此,上市公司一般都会存在“保盈”的动机来进行盈余管理,通过人为操纵把实际亏损的业绩调整到微利区域,但在样本区间,此项政策是没有变化的,从第二组微利区间的改善可以看出,新会计准则对于公司处于“保盈”目的而进行的盈余管理活动有一定的抑制作用。

[6%,10%]异常区域的存在与配股政策有关,2001年证券法规定配股条件为 “最近三个会计年度加权平均ROE不低于6%”,2002年改为“最近三个会计年度的加权平均ROE不低于10%,且最近一年加权平均ROE不低于10%”。虽然2000—2006年之间,配股政策几经变化,但对于ROE指标均有要求,这就会使得一些上市公司由于“保配”的动机而进行盈余管理,从而造成了[6%,10%]区域上的异常,但是新会计准则实施后此区域的异常显著性降低,这在一定程度上说明,新会计准则与旧会计准则相比对盈余管理有更好的抑制作用。

整体来看,图2比图1更符合正态分布,通过Kolmogorov—Smirnov正态性检验,发现图1在0.1的显著性水平下符合均值为8.2678、标准差为16.6023的正态分布,若是在0.05的显著性水平下则拒绝原假设,不符合正态分布。图2则能在0.05的显著性水平下符合均值为12.8842、标准差为16.7699的正态分布。通过显著性检验的比较也可以说明图2比图1更符合正态分布,这在一定程度上表明,新会计准则实施后,报告盈余更接近真实盈余,新会计准则的实施对盈余管理的改善起到了积极的作用。

三、结论与局限性

本文将新会计准则施行前后七年的ROE数据分成两组进行频数分布比较分析,发现两组分布均存在微利异常区域和[6%,10%]异常区域,将两组异常区域的显著程度相比较,发现第二组的两个异常区域均有了一定程度的改善,并通过Kolmogorov—Smirnov正态性检验,结果显示第二组符合正态分布的显著性水平更高。综上所述,新会计准则施行后的盈余管理状况明显要好于施行前,新会计准则的实施对盈余管理的改善起到了积极的作用。

两组分布均存在微利异常区域和[6%,10%]异常区域,这是由于上市公司存在着“保盈”、“保配”的动机而进行盈余管理的缘故,可见资本市场上的配股及增发政策也会影响公司盈余管理的情况,上市公司为了“保配”、“保增”的需要,会积极采用各种各样的方式进行盈余管理,因此,要想真正减少盈余管理,不仅要制定更为完善的会计准则,从手段上进行抑制,而且还要进一步完善上市公司的再融资以及退市的相关政策,减少盈余管理的动机。

1.顾振伟、欧阳令南.2008.频数分布法与上市公司盈余管理动机研究[J].安徽大学学报,1:115-122。

2.沈烈、张西萍.2007.新会计准则与盈余管理[J].会计研究,2:52-58。

3.沈烈、魏承玉.2007.新会计准则盈余管理影响分析[J].财会通讯,5:59-60。

4.邵毅平.2007.新旧会计准则下的盈余管理手段及识别[J].财会月刊,10:64-65。

5.王辉.2007.新会计准则下上市公司盈余管理手段的变化[J].财会月刊,4:82-83。

6.王亚平、吴联生、白云霞.2005.中国上市公司盈余管理的频率与幅度[J].经济研究,12:71-79。

王生年.2009.盈余管理影响因素研究:公司治理视角[M].北京:经济管理出版社,3-11。