证券内幕交易主体范围研究

2015-02-22李游

李 游

(西南政法大学,重庆 401120)

证券内幕交易主体范围研究

李 游

(西南政法大学,重庆 401120)

内幕交易规制主体范围的认定直接关乎行为人责任的有无,且与内幕交易基本理论密切相关,故向来成为内幕交易监管的重要课题。我国关于内幕交易规制主体用语“内幕信息的知情人”、“非法获取内幕信息的人”、“任何知情人”导致的文义混乱和逻辑矛盾,使主体范围未能清晰界定。实务中也面临证券内幕交易主体多元化的趋势。对此,我国《证券法》中关于内幕交易规制主体范围的规定应采用平等接触理论,这样基于市场路径下的内幕交易主体认定,不再限于行为主体是否负有信赖义务,仅依据是否明知内幕信息仍加以非法利用的事实来判断。进而,我国立法应以“(任何)知情人”作为规定内幕交易主体的统一立法用语,同时,对内幕交易规制主体进行“公司内部人、公司准内部人、消息受领人”的分类。如此,不仅利于加强内幕交易监管,也能促进投资人平等获取信息权利的保护。

内幕交易;平等接触理论; (任何)知情人;信赖关系理论;私取理论

对于是否需要禁止内幕交易,一直争议不断。反对规制内幕交易的学者认为,内幕交易可使企业家获取适当报酬和激励*See Henry G.Manne, Insider Trading and the Stock Market, New York: The Free Pree,1966, pp.131-145.,促进信息有效传播*See Carlton D.Fischel, The regulation of insider trading, (1983) 35Stanford Law Review, p.857.,使市场资本恰当配置*See Henry G.Manne, Insider Trading and the Stock Market, New York: The Free Pree,1966, pp.131-145.,故不应对内幕交易进行规制*See Carlton D.Fischel, The regulation of insider trading, (1983) 35Stanford Law Review, p.857.。主张规制内幕交易的学者认为,内幕交易容易引发道德风险和逆向选择,影响公司运营效率*See Haft R, The Effect of Insider Trading Rules on the Internal Efficiency of the Large Corporation, (1992) 80 Michigan Law Review, p.1051.,挫败专业投资者信心*See Fisherman & Michael J. & Kathleen M. Hagerty, Insider Trading and the Efficiency of Stock Prices, (1992) 23Rand Journal of Economics, p.108.,使股东承担公司经营失败的风险,有违市场公平原则*See Frank Easterbrook, Insider Trading, Secret Agents, Evidentiary Privileges, and the Production of Information, (1981) 309Supreme Court Review, p.332.,故需要规制内幕交易。尽管学术界对于内幕交易是否需要规制暂未得出一致结论,但Bhattacharya & Daouk在2002年的研究表明,在拥有股票市场的103个国家中,有87个国家已颁布内幕交易监管法律,这说明主张规制内幕交易的观点成为主流通说,并为大部分国家所采纳*See Bhattacharya & Utpal Hazem Daouk, The world price of insider trading, (2002) 57Journal of Finance,p.78.。我国对待内幕交易的态度采取的立场也是如此,且对待内幕交易为“零容忍”立场*中国证监会原主席郭树清在“2011年12月1日第九届中小企业融资论坛”上表示,证监会对内幕交易采取零容忍态度。,严厉打击内幕交易行为。即使立场如此显然,我国内幕交易案也层出不穷。无论是早期的“327国债事件风波”,中期的“大庆联谊”,还是晚近的“杭萧钢构”等等事件,这些案件不断引发公众对内幕交易监管问题的拷问,特别是2013年“8·16光大证券乌龙指事件”更是引起我们对证券市场监管的深刻反思。同时,在内幕交易监管中也存在诸多的疑难问题,如其中作为内幕交易监管制度起点的主体范围认定,存在立法与实践脱节的情况,导致未能有效指导实务。

一、问题的提出

(一)规范层面:上下位法用语不一致、逻辑混乱

我国证券内幕交易的立法进程大致可分为三阶段:第一阶段为证券市场的制度设立阶段(1990—1996年)*1990年10月中国人民银行发布的《证券公司管理暂行办法》首次规定内幕交易行为,之后有1990年《上海市证券交易管理办法》和1991年《深圳市股票发行与管理暂行办法》均有内幕交易主体的相应条款,但此两个办法存在笼统禁止的弊端。1993年国务院发布的《股票发行与交易管理暂行条例》为对内幕交易主体识别的正式立法,但该法同样过于原则,操作性不强。对此,国务院证券委员会在1993年发布《禁止证券欺诈行为暂行办法》进一步明确具体规定,这两个法规为20世纪90年代证监会识别内幕交易主体的主要依据。;第二阶段为《中华人民共和国刑法》(以下简称《刑法》)和《中华人民共和国证券法》(以下简称《证券法》)的颁布、实施阶段(1997—2008年)*1997年修订《刑法》第180条设立内幕交易罪,并在1999年《刑法修正案(二)》中对此罪名表述进一步完善,在原条文中补充了“期货”的内容,增加了单位作为内幕交易主体规制的范围。1999年《证券法》和2005年修订的《证券法》将内幕交易主体分为两类,一类为证券市场内幕信息的知情人,另一类为通过非法获取内幕信息的人。;第三阶段为配套法规的完善阶段(2009年至今)*2009年《刑法修正案(七)》对第180条进一步修改,在原条文中补充了泄露内幕信息行为的人,增加证券交易所等金融机构的从业人员以及有关监管部门或行业协会的工作人员。此外,证监会的相关规定进一步完善,如《上市公司重大资产重组管理办法》(2008年颁布、2011年修改),《上市公司收购管理办法》(2006年颁布,2012年修订)。。通过这些证券内幕交易主体规范的演进,可以看出我国内幕交易主体的规制经过了一个由自律监管到自律、行政管理和法律规范齐头并进的过程*根据注释〔11〕、〔12〕得出的结论。,但其中也反映了我国在规范层面对内幕交易主体用语的不一致等问题,如下表:

表1 我国内幕交易规制主体用语一览表*本文图表均为笔者根据搜集的资料整理所做。

从上述法律规范体系中对内幕交易规制主体的用语来看,反映出两个主要问题:

1.上下位法用语不统一

2009年《刑法》(修正)第180条,将证券、期货交易内幕信息的知情人员或者非法获取证券、期货交易内幕信息的人员纳入刑法规制范围。2005年《证券法》第73条对禁止内幕交易主体表述为证券交易内幕信息的知情人和非法获取内幕信息的人,通过分析这两部法律对内幕交易主体规制用语以及分类列举方式表述,我国内幕交易规制主体并没有涵盖任何人。但是,《证券法》之外的一系列证监会规章包括了任何人,如中国证监会在2007年颁布《上市公司信息披露管理办法》(以下简称《信息披露办法》)第4、66条规定采用的是“任何知情人”和“任何机构和个人”*参见《上市公司信息披露管理办法》(2007年1月30日“中国证券监督管理委员会令第40号”发布实施)第4条、66条。,其中“任何知情人、任何机构和个人”有扩张到任何人之意。《中国证券监督管理委员会证券市场内幕交易行为认定指引(试行)》(以下简称《指引》)第5、6条则是引入“内幕人”,并将“内幕人”划分五类,其中第五项规定为“通过其他途径获取内幕信息的人”*参见《证券市场内幕交易行为认定指引(试行)》第5、6条。,实质上将内幕交易规制主体扩大到了“任何人”。2008年《上市公司重大资产重组管理办法》第7条规定“任何单位和个人对所知悉的重大资产重组信息在依法披露前负有保密义务”,“禁止任何单位和个人利用重大资产重组信息从事内幕交易”,显然也将内幕交易主体扩张到任何人。最高人民法院和最高人民检察院2012年发布的《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称“两高解释”)解释了“内幕信息知情人员”和“非法获取内幕信息的人员”,其中第2条第3款规定,并无主语限制*参见《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》第2条。,即表明知悉内幕信息的任何人都可能成为规制内幕交易的主体,这一解释也倾向将《证券法》第73条所规定的内幕交易规制主体范围扩大。通过上述分析,证监会试图将内幕交易规制主体由《证券法》第73条规定的“知情人和非法获取内幕信息的人”扩大到“知悉内幕信息的任何人”的目的明显,但是这些部门规章规制的理念,其作为下位法不具有修正上位法的能力,无司法适用效力*参见《立法法》第10条。,即使“两高解释”从语义上扩展到任何人,但是立法意图是否如此,并未得知。故有内幕交易规制主体范围在规范层面上下位法用语的不一致情况,其差异关键在于是否将任何人是否都纳入到内幕交易主体的规制范围。

2.内幕交易规制主体用语的逻辑矛盾

分析《证券法》第73条中“内幕信息的知情人和非法获取内幕信息的人”之间关系为并列关系,彼此并不发生隶属和交叉关系,《证券法》第74条是对知情人的规定,而第76条以及《刑法》第180条为非法获取内幕信息的人员规定,故这两个概念不同,并不会出现交叉使用。但从语义逻辑上讲,“知情人”是包含“非法获取内幕信息的人”,从而产生诸多疑问。如为什么要区分“知情人”和“非法获取内幕信息的人”?其中的“非法”的含义是什么*“不正当的手段”、“其他手段”与“非法获取”是有所区别的。根据1993年颁布的《股票条例》(失效)规定禁止“以不正当手段获取内幕信息的人员进行内幕交易”,《禁止欺诈办法》(失效)规定禁止“非内幕人员通过不正当的手段或者其他途径获取内幕信息并据此交易”,以及现行《证券法》第73条规定的“非法获取内幕信息的人”,从严格禁止内幕交易的立法目的看,法律内幕交易主体用语似乎不如行政法规的用语合理,因为禁止内幕交易并不在于行为获得信息的合法与否,关键在于交易的合法与否。?是强调手段非法*对这些问题的回答有二,其一认为“通过其他途经获取内幕信息的人”是指“任何人”,其二认为“通过其他途经获取内幕信息的人”仅指获悉内幕信息的手段任意。但没有正式文件对这些争议做出回应。?此外,《证券法》第74条第七种兜底条款“国务院证券监督管理机构规定的其他人”中的其他人作何解释,是否能够扩大解释到任何人?这种表述,一方面可以解读为:若当事人属于第74条列举的范围,则不能利用内幕信息进行交易,另一方面也可以解读:若当事人知道内幕信息,但没有被列入到74条列举范围,则不会被限制利用内幕信息交易。换言之,既可认为《证券法》第74条兜底条款未将所有知悉内幕信息的主体都纳入禁止内幕交易的范围,也可认为使得“其他人”可以扩展到“任何知情人”。这些争议由于无规范性文件做出回应,故造成了实务理解上的分歧。

(二)实证层面:主体范围多元化等方面的严峻趋势

笔者统计1993年到2014年间中国证监会做出行政处罚的内幕交易案例以及涉及刑事犯罪的内幕交易案例,案件样本总数为134*本文统计了1993年以来,中国证监会网站http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/index_3.htm等公开信息能够查询到的内幕交易案件,包括证监会处罚的行政案例、进入司法审判的刑事案件。(2007年以前29个,2007—2013年为102个,2014年为3个),覆盖了我国历年查处内幕交易主要的案件*其中涉及行政案件98起,占比73.13%,刑事案件36起,占比26.87%。从这些案例中统计发现,1993年到1999年我国内幕交易呈现逐年上升的趋势。从2000年到2006年一共查处内幕交易案件3件,其中2002年、2003年、2005年都是零案件。从2007年开始我国证券市场内幕交易的查处案件直线上升,特别是从2010年以后被查处的内幕交易案件上升速度很快。这一方面说明我国证监会等监管机构加大对内幕交易的查处力度,另一方面也说明我国上市公司进行内幕交易案件不断上升的严峻趋势。,通过分析这些案件,存在以下特征:

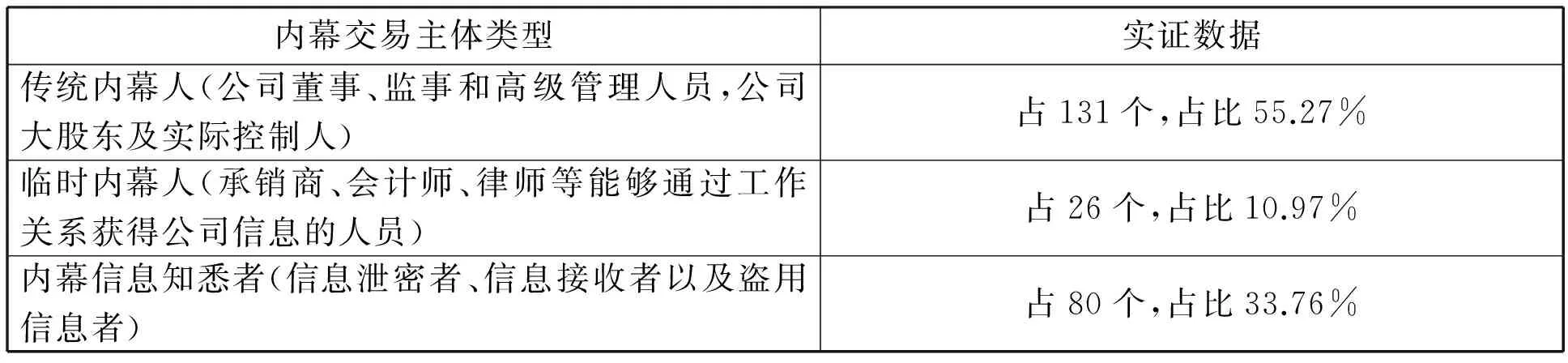

1.传统内幕人和内幕信息知悉者是内幕交易案的主要主体

从内幕交易主体分类来看,134起内幕交易案件涉及主要的内幕交易主体237个,具体如下:

表2 我国内幕交易主体类型实证分析表*由于后文将介绍美国证券法关于内幕交易规制主体的规范、理论,故笔者对我国内幕交易主体的认定在统计中参考美国的分类标准。

根据表2,传统内幕人(上市公司及其高管等)实施的内幕交易案件最多,占据内幕交易主体的55.27%,为内幕交易规制主体的大部分。其中代表性案件为2010年判决的中关村黄光裕内幕交易案,该类型案件呈现的特点为传统内幕人从事内幕交易的行为手段越来越隐蔽,其并不直接参与内幕交易行为。临时内幕人占比10.97%,代表性案件为“老鼠仓”类型案件,如在去年有史以来最大的老鼠仓案,案中马乐作为基金经理,利用其掌控的内幕信息进行内幕交易谋取巨利,该案反映出的特点正如当日《南方都市报》所讲的“过去老鼠仓出来后,板子都打在基金经理身上,基金公司却以该经理已经离职来推脱”,严重危机投资者权益。内幕信息知悉者占33.76%案件,其主要表现特征为外部人利用内幕信息从事内幕交易,具有主体多样性、行为隐蔽性以及内幕信息传播链条复杂性的特点。如2007年杭萧钢构案,该公司证券事务代表罗高峰先后多次将公司投资安哥拉项目合同谈判的进展信息告诉其前任证券事务代表陈玉兴,陈玉兴获知该信息后,指令其同伙购买该公司股票获取巨利。在该案中陈玉兴是否为内幕交易主体,即是否构成“非法获取内幕信息的人”的认定上引起较大争议。法院最终认定陈玉兴“明知该信息的重大性和非公开性”,仍“通过刺探”的手段来核实该信息,属于非法获取内幕信息的人*法院解释:对“非法获取”内幕交易信息中“非法的理解”,并非是指获取内幕信息的手段“非法”,而是说任何第74条所列举的“内幕信息的知情人”之外的主体,都被禁止知悉内幕信息,一旦他们知道内幕信息,无论主动还是被动知悉,就是非法,按照这种解释,《证券法》第74条就没有存在的必要:只要规定任何知悉内幕信息的人都不得交易就界定了内幕交易主体范围,根本不需要费劲列举各类主体。参见陈海鹰,朱卫明,叶建平.泄露内幕信息罪、内幕交易罪的若干问题探析——由“杭萧钢构”案展开[J].法治研究,2008,(3):36;彭冰.内幕交易行政处罚案例初步研究[A].载张育军,徐明.证券法苑·第三卷(上)[C].北京:法律出版社,2010.108.。

2.自然人占内幕交易规制主体的绝大多数

以内幕交易规制主体属性标准分为自然人和法人,在134份样本总数中,共有内幕交易主体237个,其中自然人占内幕交易违规主体的绝大多数。

表3 内幕交易主体属性统计

根据统计,2005年以前我国证券市场法人从事内幕交易的现象比较突出,如延中实业内幕交易案、张家界内幕交易案等。原因主要为我国内幕交易监管初期,对内幕交易的监管经验不足,法人利用其信息资源优势地位为自身牟取利益的现象比较严重。随着我国内幕交易监管制度的完善,对内幕交易打击的力度不断加大。由于自然人从事内幕交易隐蔽性好,灵活性强,在内幕交易违规中具有天然的优势。2005年以后,自然人作为内幕交易违规主体比较多见,但法人违规在近几年也常有发生,如2013年“光大证券内幕交易案”,需特别指出的是,该案呈现出了不同于其他内幕交易的鲜明特点,即以往内幕交易往往是为了获利或规避损失,而光大并非为了获利亦不是单纯规避损失,而是遭受损失之后为了挽回损失*从内幕信息来看,以往内幕交易信息往往是对公司股票价格产生重大影响的信息,而光大证券内幕交易内幕信息则是对目标180ETF成份股价格产生重大影响。。总结表2,在内幕交易主体的监管上相较于法人更应关注自然人从事内幕交易,其中不少案件从事内幕交易自然人主体的认定超出《证券法》第73条所列举的范围,也很难查出证明。同时也警示,对监管的方法、技术要与时俱进,否则对此防不胜防。

二、美国法上内幕交易规制主体范围的演进与启示

(一)规范层面:Section10(b)和Rule 10b-5为规制内幕交易的法源

研究美国内幕交易法律规范,最常被提起的就是美国1934年证券交易法(Securities Exchange Act of 1934)Section10(b)和SEC*美国证券交易委员会 Securities and Exchange Commission,缩写为:SEC。在1942年依1934年证券交易法Section10(b)颁布的Rule 10b-5规定*姚志明.公司法、证券交易法理论与案例研究[M].中国台北:元照出版社,2013.208;黄朝琮.美国案例法上内线交易责任主体范围之演进与启示[J].中华国际法与超国界法评论,2013,(2):289.。从1933年到1940年,美国先后制定了6份联邦证券法律*该6份法律文件为:1933年证券法(Securities Act of 1933)、1934年证券交易法(Securities Exchange Act of 1934)、1935年公用事业控股公司法(Public Utility Holding Company Act of 1935)、1939年信托凭证法(Trust Indenture Act of 1939)、1940年投资公司法(Investment Company Act of 1940)及1940年投资顾问法(Investment Advisers Act of 1940)。,其中有许多关于市场欺诈的规定,但是并没有禁止内幕交易的明文规定。但是依据美国法院实务见解,内幕交易为一种欺诈行为(fraud or deceit),故其认定内幕交易的依据主要为Section10(b)和SEC颁布的Rule 10b-5规定*赖英照.股市游戏规则——最新证券交易法解析[M].中国台北:捷腾数位科技有限公司,2014.449.。前者规定任何直接或间接利用州际商务工具或邮件或全国性证券交易设备的人,于买卖上市或非上市证券或其他相关活动时,不得有违反联邦证券委员会为维护公共利益或保护投资人的必要,所明文规定的操纵或欺诈行为*该条原文为:“It shall be unlawful for any person, directly or indirectly, by the use of any means or instrumentality of interstate commerce or of the mail, or of any facility of any persons national securities exchange, ……(b)To use or employ, in connection with the purchase or sale of any security registered on a nation securities exchange or any security not so registered, or any securities based swap agreement (as defined in section 206B of the Gramm-Leach-Bliley Act)any manipulative or deceptive device or contrivance in contravention of such rules and regulation as the Commission may prescribe as necessary or appropriate in the public interest or for the protection of investors.”。该条虽禁止证券欺诈行为,但是为授权性规范,即本条实际执行须以SEC颁布的行政命令为基础。后者规定任何人直接或间接利用州际商务工具或邮件或全国性证券交易设备的人买卖证券,不得有下列行为:a.使用任何方法、策划或者技巧从事证券欺诈行为;b.对重要事实作不实陈述……;c.从事任何行为、业务、商业活动,而对他人产生欺诈或欺骗行为*1933年美国证券法第17条明文规定欺诈及散布不实消息的行为,但该条文为规范发行市场,以发行人为处罚对象。1934年证券交易法第9条虽然禁止在交易市场散布不实消息,但规范对象仅限于证券经纪商及自营商,故该两条文均无法适用。同时,1934年证券交易法为授权性规范,为防范证券欺诈情形,填补该条规范上的疏漏,SEC因此颁布Rule 10b-5。参见Blue Chip Stamps v. Manor Drug Stores,421 U.S.723(1975); Loss & Seligman, supra note 1, at 936-939. 该条(Rule 10b-5)原文为:“It shall be unlawful for any person, directly or indirectly, by the use of any means or instrumentality of interstate commerce, or of the mails or of any facility of any national securities exchange, (a) To employ any device, scheme, or artifice to defraud, (b) To make any untrue statement of a material fact or to omit to state a material fact necessary in order to make the statements made, in the light of the circumstances under which they were made, not misleading, or(c) To engage in any act, practice, or course of business which operates or would operate as a fraud or deceit upon any person, in connection with the purchase or sale of any security.”。无论是Section10(b)还是Rule 10b-5,都是禁止证券欺诈行为的规定,并无提及内幕交易,但是此两个条文发展至今,已成为美国禁止内幕交易的法源*赖英照.股市游戏规则——最新证券交易法解析[M].中国台北:捷腾数位科技有限公司,2014.449.。

(二)实务层面:法院采取的理论各异

1.信赖义务理论:公开或戒绝交易

依美国法院见解,因特定身份而获知内幕信息的人,于买入或卖出股票或其他证券时,如未将消息公开,对不知该项消息的交易相对人,即为欺诈(fraud),因而违反Section10(b)和Rule 10b-5禁止欺诈的规定*“The Act is violated when directors with inside information purchase stock with full disclosure. Such conduct constitutes engaging in an act, practice, or course of business which……would operate as a fraud.”参见Kardon v. National Gypsum Co. 83 F.supp.613, 614(E. D. Pa. 1947).,即“公开或戒绝交易原则(disclose or abstain rule)”*在该原则下,证券买卖不违反法律规定,只有两个选择,其一为将该消息公布出去后买卖证券,其二为不公布该消息,但不能买卖该证券。。尽管美国在1934年以法律形式确立禁止内幕交易制度,但在1891年就已出现有关证券内幕交易的平衡法案例*刘风名.国际金融法[M].北京:中国政法大学出版社,1996.209.,而后常有此方面案例,其中1909年Strong v. Repide案就是美国早期一起著名的内幕交易诉讼案*Louis Loss and Joel Seligman,Securities Regulation,3rd Editon Little,Brown and Company 1991.,其司法审判中主要采取的是信赖关系理论(fiduciary relation theory)*信赖义务最早源自英美财产法中的信托义务和罗马法中的善良家父义务(Bonus Paterfamilias),历史地看,信赖法并不是作为一个单独的法律领域而存在,如信赖关系可以存在公司法、证券法等领域。参见范世干.信赖义务的概念[J].湖北大学学报(哲学社会科学版),2012,(1):63.。美国最高法在该案判决中认为:公司董事虽然没有义务公开公司的所有消息,但是对于公司的重要交易,如公司合并、财产转让等涉及影响公司股价的特殊情况,则负有公开的义务。后来这一理论为大部分判决援用。1980年美国联邦法院审理内幕交易Chiarella v. United States案*Chiarella v. United States,445 U.S.222(1980).基本案情为:Chiarella为一名印刷工,在印刷关于上市公司收购相关数据,猜测出目标公司名称,在该收购信息未被公开披露之前,买入目标公司股份。时依据该理论判定其是否构成内幕交易主体,并在1983年联邦最高法院审理的 Dirks v. SEC 案*Dirks为一名证券分析师,向朋友披露了其在调查一家公司财务造假、高估析产等信息,朋友获知该信息大量抛售该公司股份。中予以了重申。这些判例最后都认为Chiarella和Dirks都不负有披露或戒绝义务,故不构成内幕交易,并在判决中指出:“只有信息关系的存在,内部人(insider)才有披露信息的义务,消息受领人(tippee)从内部人获知信息后,并不当然继受(inherit)内部人的信赖义务,除非存在共同违反信赖义务的行为,才构成对Rule 10b-5*SEC Rule 10b-5 is one of the most important rules promulgated by the U.S. Securities and Exchange Commission, pursuant to its authority granted under the Securities Exchange Act of 1934. The rule prohibits any act or omission resulting in fraud or deceit in connection with the purchase or sale of any security, including insider trading.的违反。”*Dirks v. SEC, 463 U.S. 646 (1983).

从上述案件观之,信赖关系理论要求行为主体与公司应具有特定的身份关系,即判定内幕人的首要标准是看这些人员与公司是否存在信赖关系(fiduciary relationship)。在此基础下,将内幕人分为两类,其一为传统内幕人(traditional insider),主要指公司董事、监察人、经理人, 或因较高职位或因较大股份权利而与公司存在着密切的身份关系;另一类为临时内幕人*需注意的是,临时内幕人在一些文献中又称为市场内幕人,即这些人来源于市场中的中介机构、服务机构或监督机构,而非来自公司内部。(temporary insider),主要指与公司有一定业务、服务乃至监管等外部关系与公司相关联而获得内幕信息并进行内幕交易行为的人员*因为在一些特殊情况下,公司会将“内幕信息”提供给公司以外的人,以便这些人顺利地与公司进行业务合作或者为公司提供服务。,如律师、会计等。但无论是传统内幕人还是临时内幕人,其存在的基础都为信赖义务*何绍奇.内幕交易的法律透视[M].北京:人民法院出版社,2000.45.,其所具有特殊身份而与公司建立一种信赖关系。在这种理论下,信赖关系的存在是内部人负有披露信息义务的前提,只有违反披露义务,并且出于个人谋利为目的而买卖证券,才构成内幕交易。

2.私取理论:对内部人范围加以扩充

美国联邦最高法院1983年的Dirks v. SEC案,依信赖关系理论界定消息受领人(tippee)*依据内幕信息交易人在利用和泄漏内幕信息中的作用可将内幕人分为交易人(Trader)、泄密人(Tipper)、受密人(Tippee)。的范围,该判决指出,须有信赖关系的存在,内部人才有揭露消息的义务,只有违反该义务才构成内幕交易*463 U. S. 646 (1983);Loss & Seligman, supra note 1, at 979 et. Seq.; Jesse H. Choper, John C. Coffee, Jr.& Ronald J. Gilson, Case & Materials on Corporations,(Aspen Publishers,7thed., 2008),at 454-466.,进一步重申信赖关系理论。但是,若某A公司内部人取得另一家B公司内幕信息并与B公司证券交易,在信赖关系理论下,该内部人不承担内幕交易责任。因此,对没有约定义务也没有法定职责与公司建立信赖关系的纯粹的公司外部人(corporate outsider)非法获取内幕信息如何规制成为一个困境。1997年美国联邦最高法院在审理 United States v. O’Hagan案*United States v. O’Hagan,521 U. S. 642(1997).案情简介: O’Hagan为一名律师,被Grand Metropolitan PLC 公司聘为法律顾问,因工作便利知悉了该公司的收购信息买入股票获利。采用私取理论(misappropriation theory*亦译为盗用理论或不当取用理论等。),该案中联邦最高法院认为,依Section 10(b)及Rule 10b-5的规定,证券欺诈行为的对象并不以交易相对人为限,获悉影响内幕信息的公司外部人,虽与交易相对人无信赖关系,但如违背消息来源(source of the information)的信赖义务或者类似的信任关系(fiduciary or similar relationship of trust and confidence),私取自用内幕信息,其行为属于Section10(b)和Rule10b-5的欺诈,构成内幕交易*The misappropriation theory outlaws trading on the basis of nonpublic information by a corporate “outsider” in breach of a duty owed not to a trading party, but to the source of the information. The misappropriation theory is thus designed to protect the integrity of the securities markets against abuses by “outsiders” to a corporation who have access to confidential information that will affect the corporation’s security price when revealed, but who owe no fiduciary or other duty to that corporation’s Shareholders . 521 U.S. 642(1997).。为此,明确承认私取理论的有效性,建立了“私取理论”作为识别该类主体的理论基础*曾洋.证券内幕交易主体识别的理论基础及逻辑展开[J].中国法学,2014,(2):166.。

3.平等接触理论:追求信息平等

虽然信赖关系理论、私取理论能够满足大部分内幕交易规制主体的理论基础,但是对于与公司无特定身份关系却偶然获知公司内幕信息的知悉人从事内幕交易,将难以对其进行主体认定。美国联邦第二巡回法院在SEC v. Texas Gulf Sulphur Co.一案中,首次提及“平等接触理论”(equal access theory),该法院判决认为,不是只有公司董事及经理人才是内部人,任何持有尚未公开而影响证券价格的重要消息者均为内部人,都应遵守“公开或者戒绝交易”规则。因此,若选择不公开,则不能买卖证券,若要进行证券买卖,则需要公开信息*Not only are directors or management officers of corporate “insiders” within rule of Securities and Exchange Commission, so as to be precluded from dealing in stock of corporation, but anyone in possession of material inside information is an “insider” and must either disclose it to investing public, or, if he is disabled from disclosing it in order to protect corporate confidence, or he chooses not to do so, must abstain from trading in or recommending securities concerned while such inside information remains undisclosed. SEC v. Texas Gulf Sulphur Co., 401 F.2d 833,848,(2d Cir.1968).。同时,该判决认为,Rule 10b-5目的在于使市场投资人均有平等获取信息的机会(the rule is based in policy on the justifiable expectation of the securities market place that all investors trading on impersonal exchanges have relatively equal access to material information)。显然,平等接触理论是以追求证券市场的公平为目标,任何人,无论是否为公司内部人,只要持有内幕信息,都有可能成为内幕交易规制的对象。

(三)对美国内幕交易理论及判例的评析:规制主体的扩张趋势

美国证券交易法Section 10(b) 和Rule 10b-5以“任何人”(any person)为规范对象*Section 10b和Rule 10b-5及其增订条款的第一句都是“It shall be unlawful for any person,……”,2000年SEC在Rule10b-5 项下增订条款Rule 10b5-1 和Rule 10b5-2同样也是“任何人”(any person)*Sec. Ex. Act Rels. 42,259,71SEC Dock. 732,745-748(1999)(建议稿);43,154,73SEC Dock.3,19-22(2000)(通过稿);Rule 10b5-1,17C.F.R. §240.10b5-1(2003).,并且1968年SEC v. Texas Gulf Suiphur Co.一案认为,以任何人为内幕交易规制的对象,并不限于公司内部人。但是联邦最高法院在1980年Chiarella v. Unite Stated案件中,以“信赖关系理论”取代“平等接触理论”改判地方法院“Chiarella构成内幕交易罪”的有罪判决。这反映美国法院就内幕交易规范主体的范围有不同见解,但之后以“是否违反信赖义务为核心的信赖关系理论和私取理论”作为主要判断标准。但为什么不依美国证券法规定的“任何人”认定,采用美国采取信息接触理论?笔者认为,是因为联邦最高法院改判该案所带来的影响,同时这也是受判例法国家遵循判例原则所致的缘故。在Chiarella v. Unite Stated案中,美国联邦最高法院虽明确指出受托义务的存在为内幕交易责任的发生前提*Chiarella v. Unite Stated,455 U.S. at 232.,但是该信赖义务从何而来,最高法院则未予以进一步说明*Stephen M. Bainbridge, “Incorporating State Law Fiduciary Duties into the Federal Insider Trading Prohibition”, 52 Wash. & Leel. Rev. 1189,1201(1995).。该案中所课以内部人的行为义务虽是基于内部人身份发生,但是行为人是否当然继受这种信赖义务值得商榷。随着美国案例法的发展,此行为义务和传统公司法中的信赖义务逐渐分离*需特别指出的是Section10(b)和Rule10b-5为联邦法规。See Thomas Lee Hazen, Treatise on The Law of Securities Regulation, Section 12.17[1](database updated Mar. 2015), available at Westlaw Next. 与此相对,公司法则为州法,即由美国各州所制定。See Melvin A. Eisenberg, Corporation and Other Business Organizations - Cass and Materials 107 (New York: Foundation Press)(9th ED. 2005).,美国多数州法认为,信赖义务对象仅为公司,并未及于股东*Nagy, supra note 7, at 1337-38.。而在United States v. O’Hagan案中,美国联邦最高法院指出,在私取理论下,行为人违反对消息来源者的义务而私取所得内幕信息从事内幕交易,将构成Rule 10b-5的违反*Id. At 652.。从这看出,私取理论仍然是以Rule 10b-5为依据。所以如果行为人行为不构成欺诈,则无该理论的适用。同时,United States v. O’Hagan案中由信赖关系理论下的“公司内部人”与“公司股东”之间关系转为“消息来源”与“消息受托人”之间的关系,此时受托义务何时发生并不明确。因此,私取理论也存在诸多困境。尽管如此,私取理论是弥补信赖关系理论之不足而出现,使得内幕交易中的信赖义务内涵不断扩大,从而使内幕交易规制主体也逐渐扩大。

前已述及,信赖关系理论和私取理论对于内幕交易主体的认定主要是基于负有信赖义务人自身的交易行为。若其不为证券交易,而将内幕信息传递给其他人,使之进行交易,此种情况下,此两种理论均无适用之地,对此,美国联邦最高法院在SEC v. Dirks案中确立消息传递责任(tipper / tippee liability),使内部人以外的第三人也可承担内幕交易责任,扩大了内幕交易规制主体的范围。纵观以上发展,可发现美国法对于内幕交易主体范围在Chiarella案和Dirks案后逐步扩张,且对于信赖义务的内涵不断扩大。同时,随着互联网科技的发展,侵入系统窃取内幕信息的骇客,也应有内幕交易之责,故内幕交易规制主体更应进一步扩张*在极端情况下,违法入侵窃取重大消息的小偷,由于其不负有受托义务,故无内幕交易责任。See Seligman, supra note 2, at 14. See also Robert Steinbuch, Mere Thieves, (2008) 67 Md. L. Rev, p.570. 但是这样的情形,早有学者认为应该课以其内幕交易的责任。See Robert A. Prentice, The Internet and Its Challenges for the Future of Insider Trading Regulation, (1999) 12 Harv. J. L. & Tech, p.296.。

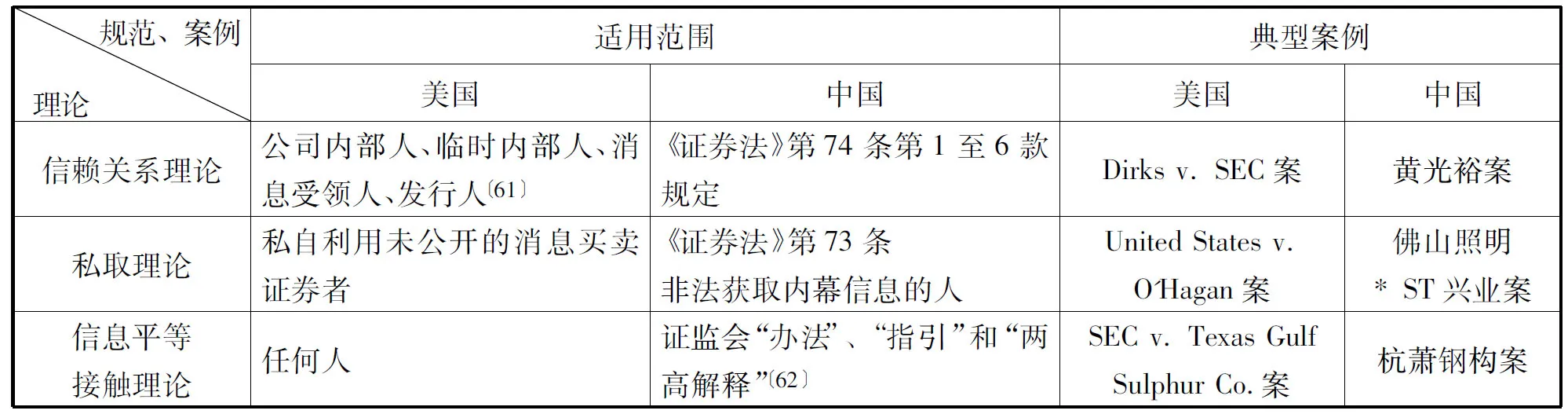

(四)美国证券内幕交易规制主体规范、理论与我国的比较

许多国家内幕交易法规制定以美国禁止内幕交易制度为立法蓝本,我国相关立法也以美国的法规、理论和司法实践为范本*《证券法释义》编写组.中华人民共和国证券法释义[M].北京:中国法制出版社,2005.109.。因此,对美国证券内幕交易规制主体规范与我国的比较,有利于我国证券内幕交易主体规制的完善。

表4 美国内幕交易理论与我国内幕交易主体认定比较

〔61〕发行公司本身买卖自己股票时,亦为内部人,See:Loss&Seligman,supranote1,at1002-1008.ALL,FederalSecuritiesCode§1603(b).

〔62〕中国证监会在2007年出台《上市公司信息披露管理办法》第4条、第66条采用的是“任何知情人”和“任何机构和个人”,《中国证券监督管理委员会证券市场内幕交易行为认定指引(试行)》第6条将“内幕人”划分五类,其中第五项规定为“通过其他途径获取内幕信息的人”。这两份文件将内幕信息交易主体扩大到了“任何人”。在最高人民法院和最高人民检察院2012年发布《关于办理内幕交易、泄露内幕信息刑事案件具体应用法律若干问题的解释》(以下简称“两高解释”)分别解释了“内幕信息知情人员”和“非法获取内幕信息的人员”,其中第2条第3款规定,并无主语限制,即表明知悉内幕信息的任何人都可能成为规制内幕交易的主体。

通过比较,并回到前述关于“国务院证券监督管理机构规定的其他人”的兜底条款是否属于内幕交易规制的内部人而衍生的争议。笔者认为,《证券法》第74条是对第73条中内幕信息的知情人的进一步列举,即从第1至6款获取内幕信息的人,同于美国法上的消息受领人,这样符合与第74条第1款至第6款所列之人的并列关系。但是,将第74条兜底条款解释为美国法上的消息受领人,那么在我国而言,这个消息受领人若是从直接消息受领人之处再获得公司内幕信息者,即所谓的“间接消息受领人”是否为我国《证券法》第74条所规制的内部人呢?

从美国有关消息受领人的规制来看,美国实务虽认为间接消息受领人涵盖于消息受领人之内,但是其前提是受领人知悉所受领为尚未公开之重大消息,此外其为明知或应知传递消息内部人违反信赖义务*赖英照.股市游戏规则——最新证券交易法解析[M].中国台北:捷腾数位科技有限公司,2014.495.。因而,从比较法角度而言,我国《证券法》将间接消息受领人与其他内部人并列解释,有待商榷。从公平角度观之,间接消息受领人系从直接消息受领人处获得内幕信息,现实中很容易因“谈话”获知内幕信息而成为消息受领人,如对其处罚如同公司内部人等同的义务、责任,是否公平?且间接受领人范围非常广泛,这是第74条“国务院证券监督管理机构规定的其他人”所难以涵盖的。但是此类人员如何定性,在现行法律中找不到相应的依据,因而造成司法困扰。故笔者建议,采取平等接触理论,对《证券法》第73条、第74条做一定的修改,以解决前已述及我国规范层面和实务中存在的问题。

三、我国内幕交易规制主体范围的完善

(一)平等接触理论:我国《证券法》修改应采取的理论及其质疑的回应

首先,信赖关系理论作为内幕交易规制基础,限于公司董监高等之间,其内容主要指他们对公司和股东的信赖义务,难以解释纯粹公司外部人的内幕交易;私取理论也难以解决内幕信息传递者责任的认定。在现实生活中,具有特定身份或与公司有某种特定联系的人,完全有可能因为某种原因确实未获知某一内幕信息。反之,没有任何身份关系且与公司无特定联系的人则有可能在某一场合偶然得知内幕信息,如一个与公司毫无瓜葛的人,在散步或者吃饭时偶然听到某一公司的内幕人(如某一高管与其助手)的谈话,从而得知该公司的内幕信息,并利用、进行交易,又如,经过多次辗转传递后获知公司内幕信息的人(如第六、第七层的内幕人)。其次,当前的证券市场交易早已由“面对面易”发展到“公开集中交易”*依美国市场欺诈理论,在规模巨大、人数众多、交易并非面对面进行的现代证券市场上,内幕交易造成损害的并不是单个的投资者,而是整个证券市场。,证券的交易之间不再具备原本面对面交易者相互之间需要相互披露信息,当前的信息披露义务已被法律强制性地赋予发行人或上市公司。最后,就我国证券内幕交易主体规制现状而言,如前文分析,我国《证券法》第73、74条列举易产生逻辑上的误导,容易将身份作为内幕交易主体认定的标准,其兜底条款也容易顺着身份因素的惯性延伸,而这种认识显然与事实不符,容易出现对内幕交易规制主体范围的任意解释。此外,根据前述对我国证券内幕交易案件实证分析表明,内幕交易主体多元化,过程愈加技术性、隐蔽性和复杂性(如黄光裕案、光大8·16证券内幕交易案等案件),其社会危害巨大。如此严峻的证券内幕交易监管现实,传统信赖关系理论和私取理论难以担当内幕交易规制主体的认定标准。综上,采取平等接触理论,不再限于行为主体是否负有信赖义务,仅依据是否明知内幕信息仍加以非法利用的事实来判断,这样加大对违法行为的惩处力度以保护投资者利益,是为解决上述问题的最优路径选择。

然而,在倡导平等接触理论的同时,有学者会担心内幕交易主体会出现打击范围过广的问题。如何在维护市场诚信、健全及避免范围过宽之间取得平衡,规定例外情况(豁免或免责条款)也十分困难,容易出现豁免范围太小则容易挂一漏万,豁免范围太大则失去采取平等接触理论的原意。笔者认为,这种担心大可不必,我国证券市场内幕交易的监管是以行政监管为主,对内幕交易法律的处罚既有刑事处罚又有相关健全的行政处罚的法制配套体系,并不是任何一件内幕交易案都能够进入刑事程序的,无需担心因为偶然获知内幕信息就课以刑罚。对于如行为人偶然的或无意间听到内幕信息消息情况是否予以处罚(如享受日光浴或者散步吃饭等偶然情形时,听到身旁某高管谈论该公司未公开的重大消息),采取平等接触理论,其是否构成内幕交易,是否课以相应的罚则,关键在于行为人主观上是否明知是内幕信息仍加以不当利用以图谋利*在主观上要求欺诈的故意,类似于美国证券法Rule 10b-5中的第三款“被告具备欺诈行为的故意”。,损害证券市场的信息公平和其他投资者权益。

(二)内幕交易规制主体范围修改的路径选择

基于前述的我国《证券法》内幕交易主体规制现状、域外情况以及当前内幕交易主体理论比较,可以得出结论:我国以信赖关系理论作为界定内幕交易主体范围难以适应当前证券市场需求,应采用平等接触理论作为证券内幕交易主体认定的理论基础。应将内幕信息的(任何)知情人作为《证券法》、《刑法》以及相关法规、部门规章及司法解释关于内幕交易规制主体的用语,这样既保持立法用语的一致性,也保持证券内幕交易之体系解释的统一性。这种立法统一的“知情人”,在内幕交易规制主体范围中,只要知悉内幕信息的人就符合了内幕交易主体要件,而不再主要考虑其是否负有“信赖义务”。当然,这并不意味着所有知情人进行的相关交易都构成内幕交易并承担相应法律责任,法律对此应规定例外情形*主要包括(1)公司有正当理由保持商业机密时,不能要求立即公开。(2)外部证券分析专家依其研究所得的信息,在法律上不能与内部人因其身份、地位而取得机密消息同样看待。Louis Loss & Joel Seligman, Fundamentals of Securities Regulation, Aspen Publishers, 5th ed., 2004, at 921-922.。到此,应探讨内幕交易规制主体法律修改路径,可供选择的方式有:

第一种方式为充实《证券法》中的相关规定,在证券法中系统详细规定反内幕交易法律制度,这是解决问题的最终办法。第二种方式为通过制定《证券法》司法解释、实施细则,弥补不足,该方法切实可行,但是容易导致与基本法相冲突。第三种方式为单独制定反内幕交易法,全面详尽规定,但是立法层次高与《证券法》不好协调。第四种方式为通过最高法指导性案例来补充证券法的不足。但是由于我国是成文法国家,无遵循判例原则。

故笔者建议采用第一种方式,在日后《证券法》修改中,将第73条“禁止证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易活动”中去掉“非法获取内幕信息的人”,即修改为“禁止证券交易内幕信息的知情人利用内幕信息从事证券交易活动”。同时在第74条中,用列举的方式将其加以分类列举,但并非力求列举全面,类型化的缺陷在于不可能穷尽列举,故用“其他途径获取内幕信息的人”作为兜底条款,这样使第73条、第74条相互结合。

(三)内幕交易规制主体分类的理由及选择

以“平等接触理论”替代了“信赖关系理论”、“私取理论”,是否还需要对证券内幕交易的主体采取列举方式?笔者认为,即使采用平等接触理论,仍需要对证券内幕交易规制主体进行分类。主要基于以下几点,第一,绝大多数的内幕交易案件与公司内部人有密切的联系(根据前述实证分析得出,传统内幕人占比55.27%,临时内幕人占比10.97%),这就要求内幕交易的法律规则首先应关注这类主体,严格信息披露义务,做好事前防范。第二,内幕交易主体的身份特征作为“知悉内幕信息的证明”的一项依据,有重要的实践价值。因为如何认定当事人知悉内幕信息,一直是执法实践中的难点问题*主要是因为内幕交易手段多样、行为隐蔽、取证困难导致难以查实其是否知悉内幕信息。,若将内幕交易主体的身份特征为“知悉证明”提供说明,可以助于该问题的解决。故我国仍需坚持对内幕交易主体的分类。

从比较法角度而言,美国内幕交易主体分为传统内幕人、临时内幕人、消息受领人、发行者*赖英照.股市游戏规则——最新证券交易法解析[M].中国台北:捷腾数位科技有限公司,2014.454.据我国学者何绍奇的分析,欧盟中的“第二内幕人”与美国证券法上的“消息受领人”是不同的。区别:第一,主体范围。美国法上的消息受领人只限于直接或间接从公司内幕人获知信息的人。欧盟规定的第二内幕人不仅包括直接或间接从第一内幕人处获得信息的人,还包括直接从发行人处获得内幕信息的不属于第一内幕人的人。第二,承担的法理不同,消息受领人之所以成为内幕交易规制的对象,是因为泄露内幕信息的人违法,其泄露行为是非法的,受领人获得内幕信息是不合法的。第二内幕人纳入主要是因为其持有内幕信息,有进行内幕交易的可能。笔者认为这也是信赖关系理论与信息平等接触理论下造成的差异。参见何绍奇.内幕交易的法律透视[M].北京:人民法院出版社,2000.46.;欧共体1989年11月13日指令[The EC Directive of 1989(89/592/EEC)]将内幕交易主体分为第一内幕人(primary insiders)、第二内幕人(secondary insiders)*See Isabelle Pinguel:“The DC Directive of 1989”,“Insider Trading:The Law of Europe,the Unites and Japan”,ed. by Emmanuel Gaillard,Kluwer Law and Taxation Publish(1992),p.10.;日本证券交易法中,根据行为人与发行人关系的密切程度,将内幕交易主体划分为公司内部人员、与公司有关的准内部人员、公司以外接受第一手情报的人员*《日本金融商品交易法》第166条、第167条。。我国台湾地区证券交易法第157条列举了四项:公司董事、监察人及经理人;持有公司股份超过10%以上的股东;基于职业、亲属、控制关系或其他原因获悉消息之人;从前三款所列之人获悉信息者。而我国证券立法采取概括性和列举性相结合的方式,并有兜底条款的规定。根据《证券法》第74条的列举规定,内幕人至少可以分为三类:公司内幕人、政府管理内幕人*在台湾地区证券交易法对于政府人员因职务关系获悉内幕信息而买卖证券,其是否构成内幕交易的问题,台湾法院并无明确案例,学者见解分歧,多数认为政府官员不负有信赖义务,不受内幕交易的规范。参见Stephen M. Bainbridge, Insider Trading Insider the Beltway, 36 J. Corp. L. 281, 295-296,2011. 少数说主张其负有信赖义务,适用内幕交易规定。参阅Jonathan R. Macey & Maureen O’Hara, Essay, Regulation and Scholarship: Constant Companions or Occasional Bedfellows? 26 Yale J. on Reg. 89, 107,2009.、市场内幕人,但也有学者不赞同此种分类*如我国学者曾洋建议将内幕交易主体分为直接知情人、间接知情人,参见曾洋.证券内幕交易主体识别的理论基础及逻辑展开[J].中国法学,2014,(2):178.。

通过上述比较发现,虽然各国对于内幕人的分类不同,但无论哪种分类,本质上都是在寻求行为人与内幕信息的某种特定联系,是基于身份、非法手段或者其他途径等等。如美国在确认内幕人的标准上主要强调内幕人的特定身份或与公司的特定联系。同时通过上述比较也发现,内幕人分类标准决定了内幕人员的外延范围,诸如美国临时内幕人、消息受领人、欧共体第二内幕人等概念的形成,开始确立了识别内幕人的第二标准,即“是否以获利为目的利用内幕信息从事内幕交易行为”*《日本金融商品交易法》第166条、第167条。,这也反映出当前证券市场有关内幕信息已不再局限于公司内部,内幕人也不再限于公司内部人。故笔者认为,内幕交易主体分类应关注内幕交易的本质,即“内幕人形式上是否在公司中具有某种身份或者与公司有某种特定联系”相较于“是否以获利为目的利用内幕信息从事内幕交易行为”已显得不那么重要。据此,笔者以获取内幕信息的身份为标准*此处的身份含义要大于信赖关系理论上公司内幕人的身份含义。将内幕人分为三类:公司内部人、公司准内部人、消息受领人*此处的消息受领人泛指与公司内幕人、政府管理人以外持有或掌握内幕信息的人,比美国法上消息受领人范围广。。公司内部人是指公司的负责人(董监高)或因雇佣、职业、履行职责而对公司负有直接较重义务的人(传统内幕人),即为我国《证券法》第74条第1、2、3、4款所规定之人。公司准内部人是指公司内部人以外,有权或职责接触公司内幕信息的人,包括与公司有业务关系的银行、证券商、受委任的会计师或律师等,同时也包括基于法定职责知悉内幕信息的政府管理人员,即我国《证券法》第74条第5、6款列举之人。消息受领人范围较为宽广*这里有一点须明确的是,内幕人的认定标准与内幕交易的认定标准并不是一回事,内幕人的认定标准仅仅是确定某一个人是否为内幕人,而符合内幕人范围并不意味着构成内幕交易,因为内幕交易除了内幕人这一要件之外,还需依据其他条件加以确定。简言之,内幕人只是构成内幕交易的一个必要不充分条件。,不仅包括通过非法手段获取内幕信息的人,也包括直接或间接从公司内幕人、政府管理内幕人处受领内幕信息的人,如配偶、未成年子女、利用他人名义持有者,等等。这种分类的意义在于,参考域外规定的同时切合我国《证券法》规定,着眼于市场信息的公平接触。同时,司法裁量过程中,基于这三种内幕交易主体不同身份,有利于法官判断其注意义务以及相应的主观违法性程度。对于公司内部人的追责应不以主观过错为构成要件*对于如何确定董事、监事以及经理的身份,如何界定何时具有董事、监事、经理身份等问题都涉及公司内幕人的法律责任,可以参考我国《公司法》第141条规定。,但追究公司准内部人和消息受领人时,应有主观方面故意明知的要求。这样既对符合条件的行为人,能够赋予其合理的抗辩事由,不至于规制范围过于宽广,也利于加强内幕交易监管,保护投资人平等获取信息的权利。

四、余论

我国规范层面涉及内幕交易规制主体用语的法律与行政法规规定不一致,且《证券法》第73条用语导致文义混乱和语义逻辑冲突,这些反应到法律实践当中容易造成任意解释,破坏法的一致性、统一性,进而影响法的安定性。实务中对内幕交易主体范围不断扩大,证券市场监管面临十分严峻的挑战。对此,我国《证券法》中关于内幕交易主体的规定应以“平等接触理论”为基础、以“(任何)知情人”作为规制内幕交易主体的统一立法用语。《证券法》第 73、74、76、202 条,《刑法》第180条及《指引》等相关法规、规章应做相应修改。这样基于市场路径下内幕交易主体的认定,不再拘泥于主体的身份因素,仅依行为事实来认定,其是否构成内幕交易关键在于是否明知是内幕信息仍加以不当利用,损害证券市场的信息公平性和其他投资者权益。此外,对于内幕交易主体可做公司内部人、公司准内部人、消息受领人的分类,同时明确消息受领人的内涵。

令人心生紧迫感的是,相较于美国等国家,目前我国《证券法》还有诸多不完善之处,证券内幕交易规制主体只是其中的一环,还存在内幕交易民事责任规定仍过于笼统,因果关系难以举证等问题。这些若没有法律的明确规定,证券市场健康、有序的氛围也难以建立。所以,对于有序的证券市场怎么构建的宏观问题需不断细化,必须出台解决如投资人因内幕交易遭受损失计算等微观问题办法的具体法律,否则基于内幕交易的复杂、隐蔽,投资者的权利保护将成为一纸空文,所提起的民事诉讼终究也多会以失利告终。

The Scope of The Subject of Insider Trading

LI You

(SouthwestUniversityofPoliticalScienceandLaw,Chongqing401120,China)

Due to its direct link to the reach of insider trading liability and underlying theory, the determining the scope of the “insider” has always been an important issue in the regulation on insider trading. Chinese Security Law of Article 73 on the subject of insider trading has the following expressions: “the insiders who have access to insider information of securities trading”, “ the insiders who have illegal obtainment of insider information”, “any insiders”, which brings about entanglements and contradiction in both textual and logical aspects so that there isn’t a clear definition of the scope of the insiders, the subject. Besides, the pluralistic trend of the subject in practice within insider trading is inevitable. Therefore, the equal access theory should be adopted regarding the regulation on the scope of the “insider” so that the identification of the “insider” based on the markets will exclusively depend on the fact whether the person who insists illegally use the insider information that he already knew instead of being confined to whether the person bears reliance or not. Furthermore, it is suggested that “(any) insider” should serve as the unified legislative term for regulating the scope of the subject in insider trading in our legislation as well as adhere to the classification of the insider: corporate insider, constructive insider, tippee. If so, the regulation on insider trading is more easily to be strengthened as well as the protection of the investors’ equal rights to obtain information is promoted.

insider trading;equal access theory;(any)insider;fiduciary relation theory;misappropriation theory

2015-03-10

西南政法大学科研项目“内幕交易的多元化法律监管制度研究”(XZYJS2014161)最终成果。

李游,男,西南政法大学民商法学院2013级民商法专业研究生,主要研究方向:公司法、证券法。

DF438.7

A

1672-769X(2015)04-0078-12