我国医药行业上市公司股权结构与公司经营绩效研究

2015-02-20郭名媛

王 勇,郭名媛

(天津大学 管理与经济学部,天津 300072)

我国医药行业上市公司股权结构与公司经营绩效研究

王 勇,郭名媛

(天津大学 管理与经济学部,天津 300072)

以医药行业79家上市公司为样本,利用2009年到2011年三年的面板数据进行实证分析,分别研究了股权集中度、股权制衡度和股权构成与公司经营绩效的关系。分别以托宾Q值、净资产收益率(ROE)、总资产收益率(ROA)来衡量公司经营绩效。采用多个收益指标作为被解释变量进行分析,使得实证结果稳健性更强。通过对医药行业股权结构对公司经营绩效的影响进行实证分析,得到如下结论:首先,股权性质和托宾Q、ROE均显著正相关,与ROA关系不显著。其次,第一大股东持股比例(TOP1)与公司经营绩效显著负相关。股权集中度和股权制衡度与公司经营绩效存在一个倒U型关系。最后,国有股份比例与公司经营绩效负相关,法人股比例与公司经营绩效正相关,公众股持股比例与公司经营绩效相关性不明显。

医药行业;股权结构;股权集中度;股权制衡度;公司经营绩效

股权结构决定了公司行为,进而对公司经营绩效有举足轻重的作用。股权结构的不同,造成了公司控制权归属的差异,对公司内部监督、激励、约束、权利制衡等也会产生较大影响。很多学者对股权结构与公司经营绩效的关系进行了相关实证研究。何进日等[1]针对129家石油类上市公司进行了实证研究,用前五大股东持股比例之和来衡量股权集中度,发现国家入股的石油公司中,国家股比例的增加对公司绩效有积极作用。燕玲[2]以A股上市公司为样本发现,法人股与公司绩效呈现显著正相关关系。刘媛媛等[3]以我国2007年上交所的730家公司为样本,通过实证分析,发现由于公众股过度分散,导致公众股与公司绩效之间不存在显著的相关关系,公众股东在公司治理中没有起到积极作用,从而使得小股东的利益得不到保护。杜沔等[4]选取了我国201家上市公司,采用面板数据的格兰杰因果检验法对大股东持股比例与公司绩效的关系进行实证检验,发现二者之间存在因果关系。王新霞等[5]发现股改后虽然股权集中度与公司绩效仍然正相关,但相关性明显下降。陈德萍等[6]以ROE衡量公司绩效,运用回归分析法,得出股权过度集中或者分散对公司绩效都有负作用,二者之间存在显著的倒U型关系。

本文把医药行业作为研究对象,探求医药行业股权结构与经营绩效的关系。这主要是因为医药行业关乎国计民生,被称为永远的“朝阳行业”,国民持续旺盛的需求为医药行业提供了巨大的发展空间。同时,国家“十二五”规划中,也将重点扶植医药产业,并制定了到2015年医药行业的产业规模超过3万亿人民币的战略目标。一方面是旺盛的需求、科技的进步、药品的创新,另一方面是国家政策的扶持,都使得医药行业蓬勃发展。但是医药制造行业股权结构问题依旧存在,结构不合理、制度不健全、监管不到位等问题对医药制造企业的公司经营绩效有深远的影响。

1 我国医药行业股权结构与经营绩效分析

通过对医药行业上市公司2009年到2011年的股权性质数据分析可以看到(表1),国有控股企业的比例逐年降低。可以预计,未来几年国有控股企业的数量将会持续减少,这一方面是社会的呼吁,另一方面是完善资本市场的要求。

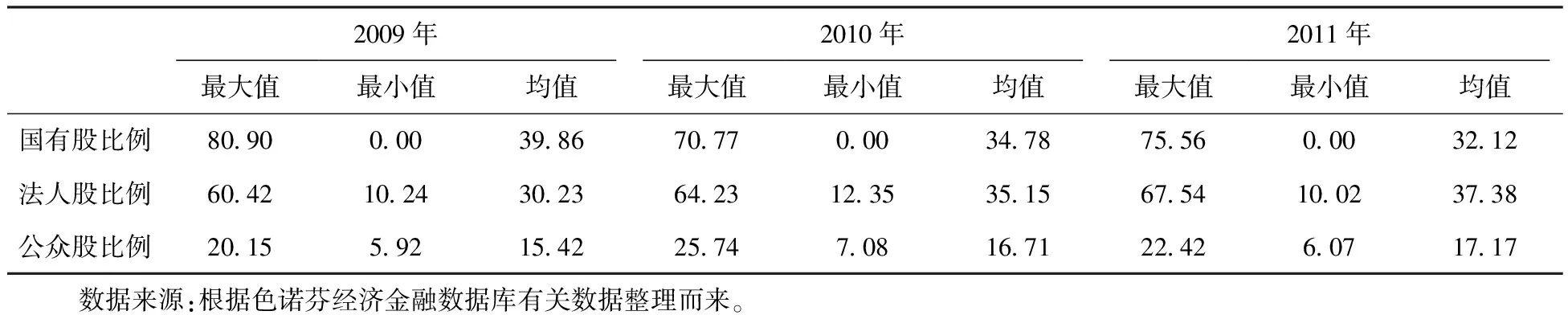

表1 医药行业79家上市公司股权性质情况 %

通过对医药行业上市公司2009年到2011年的股权集中度数据(表2)分析可以看到医药行业股权结构有如下特点:第一,“一股独大”的现象普遍存在;第二,前五大股东对股东大会有绝对的控制力;第三,H5指标同样说明了我国医药行业股权集中度高的特点。

通过对医药行业上市公司2009年到2011年的国有股、法人股和公众股比例数据(表3)分析,可以发现:第一,相对于公众股,国有股和法人股依旧处于控股地位。第二,法人股比例稳中有升。第三,公众持股比例增加,但依旧偏低,股权更为分散。

通过对医药行业上市公司2009年到2011年的经营绩效数据(表4)分析,可以发现:第一,对整个行业而言,增加投资可以进一步促进行业发展。第二,净资产收益率(ROE)和总资产收益率(ROA)一直维持在较高水平。

表2 医药行业79家上市公司股权集中度情况 %

表3 医药行业79家上市公司股权结构情况 %

表4 医药行业79家上市公司经营绩效情况 %

2 我国医药行业上市公司股权结构对公司经营绩效影响实证研究

2.1 研究假设

1)股权性质与公司经营绩效

公司股权可以分为国有控股和非国有控股。国有控股发生“内部人控制”的可能性增加,不利于公司经营绩效的提高。机构投资者更加关注公司长远发展,投资的稳定性强,往往会采用“用手投票”的方式参与公司治理,会对公司经营绩效产生积极影响。同时,众多学者的研究也表明,引入机构投资者后,会提升公司的经营绩效。因此,提出第一个假设:

H1:国有控股企业的经营绩效普遍不如非国有控股企业,非国有性质投资者的加入,有助于公司经营绩效的提高。

2)股权集中度与公司经营绩效

在股权高度集中的公司,拥有绝对控制权的股东可以间接或直接管理公司,经营者的目标和管理者的目标一致性较强。对于股权分散的公司,监督管理者的缺位,使管理层约束不足。最理想的状态是股权相对分散但又不乏多个大股东的存在,从而降低公司内部决策的风险,提高公司效益。

因此,提出如下假设:

H2a:第一大股东持股比例与公司经营绩效负相关;

H2b:前五大股东持股比例之和(CR5)与公司经营绩效呈倒U型曲线关系;

H2c:前五大股东持股比例平方和(H5)与公司经营绩效呈现倒U型曲线关系

3)股权制衡度与公司经营绩效

股权制衡是指通过股东之间的内部牵制,达到股东之间相互监督。但是股权制衡度越高,势均力敌的表决权会导致权力争斗,公司价值可能会受到影响。因此,提出第三个假设:

H3:股权制衡度与公司经营绩效呈现倒U型曲线关系,股权制衡度或高或低均不利于改善公司经营绩效。

4)股权结构与公司经营绩效

国有股对公司的控制更多是通过行政干预来实现,当行政目标与其他股东的目标冲突时,往往会牺牲其他股东利益。法人股股东的专业背景,会对公司决策提供支持,投资理念、战略选择、环境预测等都会对公司产生影响。我国公众股东持股比例小,因此公众股在内部治理方面的作用十分有限。

鉴于以上分析,提出的第四个假设:

H4a:国有股比例与公司经营绩效负相关。

H4b:法人股比例与公司经营绩效正相关。

H4c:公众股比例与公司经营绩效关系不确定,对公司经营绩效的影响有限。

2.2 样本选择与数据来源

选取2009年到2011年期间79家医药公司为研究对象,行业分类参考证监会行业分类标准(CSRC)。所涉及的医药制造企业可以分为化学药品原药制造业、化学药品制剂制造业、中药材及中成药加工业和动物用药品制造业。所采用的指标部分来自色诺芬经济金融数据库,部分缺失的数据又查找了公司年报。在样本筛选的过程中,按照如下原则进行:

1)剔除了特别处理的公司(ST公司)和连续三年亏损有退市风险被特别处理的公司(*ST公司),这些公司经营出现问题,本身经营状况的不稳定会对结论产生影响。

2)为得到面板数据,规定所选公司2009年到2011年三年期间相关数据必须是连续的,剔除了部分上市时间不足3年的公司或已经破产退市的公司。

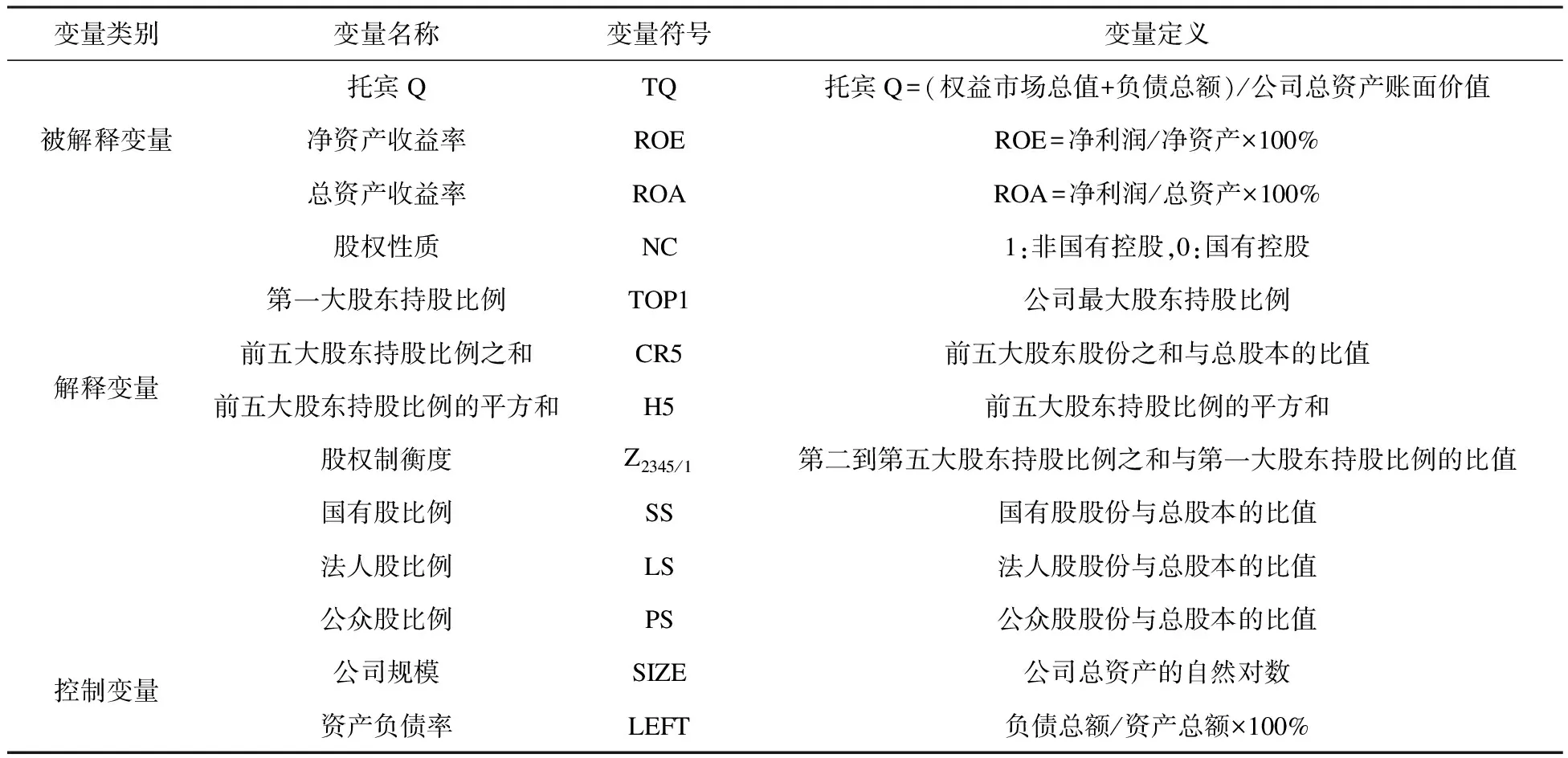

2.3 变量设计

变量定义和计算方法如表5所示。

表5 所选取变量名称与释义

2.4 实证模型

为了得到股权结构与公司经营绩效的关系,利用多元回归模型进行分析,针对假设1,建立模型1:

CPit=α0+β1NCit+β2SIZEit+β3LEFTit+εit

(1)

式中:i=1,2,3…79;t=2009,2010,2011;CPit表示第i家公司第t年的经营绩效,在实际操作依次用TQ、ROE、ROA代替;α0代表常数项;βi(i=1,2,3)代表各变量前面的系数,系数的大小可以反映因变量对自变量的影响程度;εit为残差项。

针对假设2,建立模型2:

CPit=α0+β1TOP1it+β2SIZEit+β3LEFTit+εit

(2)

(3)

(4)

以上三个式子分别是H2a、H2b、H2c的实证模型,第二和第三个式子加入了平方项,用来验证CR5指数、H5指数和公司经营绩效之间是否存在二次曲线关系。

对于假设3,建立模型3:

(5)

通过模型3,可以检验股权制衡度对公司经营绩效的影响,式中同样加入了平方项,用来验证是否存在二次曲线关系。

对于假设4,建立模型4:

CPit=α0+β1SSit+β2LSit+β3PSit+β4SIZEit+β5LEFTit+εit

(6)

通过第四个模型可以检验国有股、法人股、公众股对绩效的影响程度。

2.5 股权结构与公司经营绩效的回归分析

1)Hausman检验

面板数据是对一组个体进行连续观察后得到的数据,是时间序列和截面数据的混合。在采用面板数据进行回归分析之前,往往需要采用Hausman检验对固定效应模型和随机效应模型进行选择。

通过对式(1)~式(6)进行Hausman检验,可以得到相应的P值。若P值小于0.05,说明应采用固定效应模型;若P值大于0.05,说明应采用随机效应模型。Hausman检验结果见表6。

表6 不同模型的Hausman检验P值

2)股权性质与公司经营绩效的回归模型分析

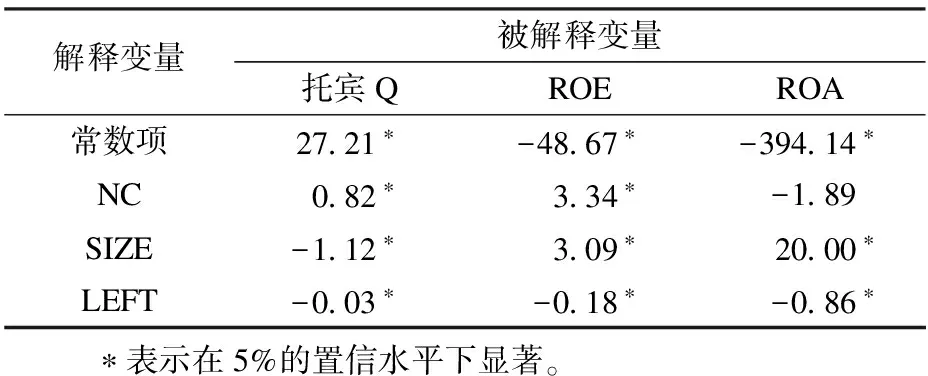

针对假设1,用式(1)进行回归分析。分别将托宾Q值、ROE、ROA作为被解释变量,模型1的参数估计结果如表7所示。

表7 股权性质NC与公司经营绩效的回归模型的参数估计结果

从表7中可以发现,股权性质和托宾Q、ROE均显著相关,且系数为正值,说明非国有控股背景的企业在绩效方面表现较好,引入非国有性质的大股东可以提高公司经营绩效。关于ROA与公司股权性质的关系,系数虽然为负值,但是没有通过相关性检验,可以认为ROA与公司股权性质之间关系不明显。

3)股权集中度与公司经营绩效回归模型分析

针对假设2,分别对模型2的式(2)、式(3)和式(4)进行回归分析。为探究公司经营绩效和CR5指数、H5指数之间的非线性关系,引入该指标的平方项作为自变量,若平方项前面的系数为负值,说明存在倒U型曲线关系。模型2中式(2)、式(3)和式(4)的参数估计结果如表8~10所示。

表8 第一大股东持股比例TOP1与公司经营绩效的回归模型的参数估计结果

表9 前五大股东持股比例CR5与公司经营绩效的回归模型的参数估计结果

表10 前五大股东持股比例平方H5和与公司经营绩效的回归模型的参数估计结果

通过对表8至表10进行分析,可以得到如下结论:

(1)第一大股东持股比例(TOP1)与公司经营绩效显著负相关。这可能是由于我国医药行业第一大股东持股比例普遍较高,对公司内部控制较强,管理层决策的自由性较弱。因此,H2a假设成立。

(2)前五大股东持股比例(CR5)与公司经营绩效呈现倒U型曲线关系。说明前五大股东持股存在最佳比例,过高或过低都不能提高公司经营绩效。因此,H2b假设成立。

(3)前五大股东持股比例平方和(H5)与公司经营绩效呈现倒U型曲线关系,股权过度集中或过度分散都会使公司经营绩效下滑。因此,H2c假设成立。

4)股权制衡度与公司经营绩效回归模型分析

针对假设3,用式(5)进行回归分析。分别将托宾Q值、ROE、ROA作为被解释变量,得到回归模型的参数估计结果如表11所示。

表11 股权制衡度Z2345/1与公司经营绩效回归模型的参数估计结果

模型3检验了股权制衡度与公司经营绩效的关系,假设二者之间存在倒U型关系,因此,模型中包含Z2345/1的平方项。参数估计结果说明股权制衡度和公司经营绩效之间存在倒U型曲线关系。原因在于,第2到第5大股东对第一大股东的牵制,使第一大股东控制力减弱,各股东通过博弈制定决策,决策科学性提高。假设H3得到验证。

5)股权构成与公司经营绩效回归模型分析

针对假设4,用式(6)进行回归分析。分别将托宾Q值、ROE、ROA作为被解释变量,得到回归模型的参数估计结果如表12所示。

表12 股权构成与公司经营绩效回归结果

模型4的检验结果说明国家股与公司经营绩效之间为负相关关系;法人股与公司经营绩效之间为正相关关系;公共股对绩效的影响并不显著。假设H4a、H4b、H4c得到验证。

3 结论

以医药行业79家上市公司为样本,利用2009年到2011年三年的面板数据进行实证分析。分别从股权性质、股权集中度、股权制衡度和股权构成四个方面反映医药上市公司股权结构状况,以托宾Q值、净资产收益率、总资产收益率作为被解释变量,构建回归模型,探讨了股权结构的四个方面如何影响公司经营绩效。采用多个收益指标作为被解释变量进行分析,使得实证结果稳健性更强。通过对医药行业股权结构对公司经营绩效的影响进行实证分析,研究假设均得到了验证。

[1]何进日,喻美.股权结构与公司绩效的相关性研究[J].湖南师范大学社会科学学报,2009,38(1):103-108.

[2]燕玲.股权结构影响上市公司绩效的实证研究[J].财经问题研究,2012,34(11):71-76.

[3]刘媛媛,黄卓,谢德逊,等.中国上市公司股权结构与公司绩效实证研究[J].公司治理与理财,2010,31(11):24-32.

[4]杜沔,顾亮.大股东持投比例和公司绩效的因果关系研究——基于我国上市公司面板数据的格兰杰因果检验[J].预测,2010,29(3):50-54.

[5]王新霞,刘志勇,孙婷.股权分置改革对股权结构与公司绩效关系变迁的影响机理及实证分析[J].上海经济研究,2011,28(2):63-72.

[6]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[J].会计研究,2011,32(1):38-43.

[7]陈晓,江东.股权多元化、公司业绩与行业竞争性[J].经济研究,2000,46(8):3-11.

[8]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003,49(2):64-74.

[9]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2004,26(4):34-44.

[10]钱露.机构投资者持股与公司绩效关系研究[J].经济学动态,2010,51(1):60-63.

[11]赵旭峰,汪宽文,刘荣香.我国证券公司股权结构与公司绩效关系研究[J].生产力研究,2009,24(10):155~173.

[12]施东辉.股权结构、公司治理与绩效表现[J].世界经济,2000,23(12):37-44.

[13]吴淑混.股权结构与公司绩效的U型关系研究.1997—2000年上市公司的实证研究[J].中国工业经济,2002,19(1):80-87.

[14]曹郑玉,叶金福,柴华奇.“全新型国有企业”股权结构与公司绩效关系的实证研究[J].生产力研究,2008,23(20):123-126.

[15]孔爱国,王淑庆.股权结构对公司业绩的影响——基于中国上市公司的实证分析[J].复旦学报(社会科学版),2003,69(5):26-33.

[16]胡芳肖,王育宝.国有股减持与上市公司经营绩效的关系实证研究[J].南开管理评论,2004,7(1):64-68.

[17]刘国亮,王加胜.上市公司股权结构、激励制度及绩效的实证研究[J].经济理论与经济管理,2000,20(5):40-45.

(责任编辑:马金发)

Ownership Structure and Corporate Performance of Listed Companies in Pharmaceutical Industry of China

WANG Yong,GUO Mingyuan

(College of Management and Economics,Tianjin University,Tianjin 300072,China)

79 listed companies are chosen as samples, using the panel data of past three years(from 2009 to 2011)for empirical analysis.The equity property, ownership concentration, equity balance degree and equity structure are used separately to reflect the status of listed companies’ownership structure.Tobin Q value,ROE,ROA are also used as explained variable,to build the regression model.Through empirical analysis,some conclusions are reached.Firstly,the nature of equity is related to corporate performance with TQ and ROE and has no significant relationship with ROA.Secondly,TOP1 is negatively related with corporate performance.Both equity concentration and equity balance degree have inverted u-shaped curve relationship with corporate performance.Thirdly,the proportion of state-owned shares is negatively correlated with corporate performance.Legal person share proportion is positively correlated with corporate performance.The relationship between public offerings shareholding and corporate performance is not obvious.

: pharmaceutical industry;ownership structure;ownership concentration;equity balance degree;corporate performance

2015-01-10

王勇(1979—),男,硕士研究生;通讯作者:郭名媛(1979—),女,副教授,博士,研究方向:公司治理,金融系统分析.

1003-1251(2015)05-0088-07

C939

A