铁矿石期货的价格发现功能研究

2015-02-17钟国新庞立让孔东民

钟国新,庞立让,孔东民

(1.武汉钢铁(集团)公司计划财务部,武汉430083;2.华中科技大学经济学院,武汉430074)

铁矿石期货的价格发现功能研究

钟国新1,庞立让2,孔东民2

(1.武汉钢铁(集团)公司计划财务部,武汉430083;2.华中科技大学经济学院,武汉430074)

摘要:国内外市场上的铁矿石期货价格和铁矿石现货价格之间关系的实证研究,可以揭示期货的价格发现功能,为钢铁企业的生产经营决策做出参考,并利用期货的套期保值功能,锁定成本,减少钢铁行业经营利润的不确定性。实证研究结果发现:在国际市场上,铁矿石期货价格对现货价格有着显著的正效应,铁矿石期货具有价格发现的功能;在国内市场上,铁矿石期货价格对铁矿石期货价格的效应部分结果显著,相对于国内市场,国际市场上两者的关系更加稳固。国内市场上,铁矿石期货价格对铁矿石期货价格之效应的部分结果不显著可能是由于国内铁矿石期货市场起步较晚,发展不够完善和数据限制等原因造成的。同时,我们对钢铁行业使用铁矿石期货进行套期保值进行了探索,结果发现,铁矿石期货价格和现货价格的相关性很高,通过期货市场进行套期保值是可行的。但由于我国的铁矿石期货刚刚起步,当前的套期保值比率较低,大约在10%左右,但要根据市场变化,进行动态套期保值。

关键词:期货市场;价格发现;期货交易;铁矿石期货

中图分类号:F416. 1;F831. 5

文章标识码:A

文章编号:1006-6152(2015)05-0089-07

本刊网址·在线期刊:http://qks. jhun. edu. cn/jhxs

一、引言

期货交易起源于16世纪的日本,而期货市场的形成则源于1848年美国芝加哥期货交易所的成立。经过近一百七十年的发展,期货市场已经成为全球资本市场中重要的一部分。期货市场在现代经济中主要发挥价格发现和套期保值两种作用。无论是在学术界还是实务界,期货市场的价格发现功能和套期保值作用始终是关注和研究的热点。随着全球经济一体化的不断深入和我国对外开放政策的不断深化,国内外市场之间的联系越来越紧密。期货市场的价格发现功能是套期保值功能的基础,而期货市场的套期保值功能可以有效降低原材料或产品价格波动给企业带来的经营风险。同时,期货市场上高杠杆的特征可能在给投资者带来高收益的同时也带来了巨大的风险。因此,对国内外市场的期货价格和现货价格之间关系进行研究,有着重要的理论意义和现实意义。

铁矿石是钢铁生产的主要原材料,其采购成本直接决定了企业的经济效益。然而由于我国铁矿石总体品位较低,每年都需要从海外大量进口铁矿石。2012年,中国消费的铁矿石占到了全球的60%,其中63%依赖进口。虽然中国是世界上最大的铁矿石消费国,但是并未获得国际铁矿石定价的话语权。目前国际铁矿石市场处于淡水河谷、必和必拓、力拓三分天下的格局,三巨头主导了国际铁矿石的价格。2010年以后,进口铁矿石定价周期缩短,从长期协议价格逐渐演变为指数定价。在指数定价模式下,10%—20%的现货招标矿价格将决定另外80%—90%的协议矿价格。这就造成钢材价格上涨,铁矿石价格会提前上涨,而钢材价格下跌时,铁矿石却滞后下跌,使得我国钢铁企业面临更大的成本压力。

近年来,我国钢铁企业面临着高成本、低价格、需求低、出口难、低效益甚至无效益的严峻生产经营形势。在国内市场上,国内钢铁需求不断下降,而钢材产量却不断增长,从而使国内钢材市场上供大于求的矛盾进一步激化。铁矿石价格波动频繁,

中国进口铁矿石价格指数(CIOPI)自2011年9月推出以来,最高点和最低点分别为660点与367点。国内企业对海外铁矿石资源的依赖,国际铁矿石价格的大幅波动,使我国企业面临着生产经营的巨大挑战;另外,钢材价格大幅下降,钢铁企业的生产经营非常艰难,企业亏损不断扩大。同时,在国际市场上,针对中国的贸易摩擦事件不断增多,进一步加大了我国钢铁出口的难度,因此,我国钢铁企业急需借助金融工具对冲铁矿石现货市场的风险。为了适应国内外市场的形势变化,满足现货企业避险需求,同时争取国际市场话语主导权,在这种背景下,2013年10月18日,备受瞩目的中国版铁矿石期货正式在大连商品交易所上市①。

目前,很少有学者同时对我国期货市场与国际期货市场上的相关品种的现货与期货价格之间的关系进行研究,特别是由于我国铁矿石期货起步较晚,对铁矿石期货的研究更是空白,因此,本文利用ADF单位根检验、Granger因果检验和VAR模型对国内外的铁矿石期货价格和现货价格之间的关系进行研究,揭示期货的价格发现功能,为钢铁企业的生产经营决策做出参考,并利用期货的套期保值功能,锁定成本,减少钢铁行业经营利润的不确定性。

二、文献回顾

无论是在学术界还是实务界,期货市场的价格发现功能和套期保值作用始终是关注和研究的热点。关于期货的价格发现功能的研究,包括理论研究和实证研究,而国外学者更侧重于实证研究。关于期货的价格发现功能的理论主要有Brennan等[1]提出的持有成本理论和Cootner等[2]提出的正常升贴水理论。同时,Bigman等[3]提出对交割日现货价格和距离交割日某固定时间的期货价格进行回归,检验期货价格是否是最后交易日现货价格的无偏估计量。但此方法引起了广泛的争议,Elam和Dix⁃on[4]指出,当时间序列非平稳时,用最小二乘法进行估计的F统计量是有偏的,统计检验不再有效,并且当时间序列非平稳时,利用最小二乘法进行回归估计可能产生伪回归现象。

关于期货的价格发现功能的实证研究,Gar⁃bade和Silber[5]首先使用实证方法分析了期货市场价格与现货市场价格的关系,形成了著名的GS模型。随后大量的学者对GS模型进行了一系列的拓展。特别是Booth和Brockman[6]提出了协整理论及其方法,这为研究非平稳的经济变量之间的均衡关系提供了一种新的方法,该方法能够有效地解决价格序列的非平稳性问题,因此该方法在相关的研究中得到了广泛的应用。Lai等[7]利用协整方法发现绝大多数期货品种的期货价格与现货价格之间存在着均衡关系,期货价格对交割日的现货价格具有预测作用。

虽然有相当一部分的国外学者对期货市场的价格发现功能进行了大量的实证研究[5][8-10]。但大部分是针对同一交易所的相关品种的期货和现货价格的关系进行研究或者对不同交易所的期货价格的关系进行研究,很少有学者涉及不同期货交易所对相关品种的期货价格和现货价格之间的关系进行研究。Booth和Tse[11]发现美国国债期货价格与欧洲美元期货价格之间存在协整关系。Engle和Granger[12]对同时在新加坡国际货币期货交易所(SI⁃MEX)、伦敦国际金融期货交易所(LIFFE)、芝加哥国际货币市场(IMM)进行期货交易的日经225股指期货(Nikkei 225 Index Futures)之间的联系进行了研究,发现在不同交易所进行期货交易的日经225股指期货之间均存在协整关系。Booth,Brockman等[13]发现芝加哥期货交易所(CBOT)与加拿大温尼伯商品交易所(WCE)小麦的期货价格之间存在协整关系,并且CBOT小麦期货价格引导WCE小麦期货价格,但WCE小麦的期货价格对CBOT小麦的期货价格不具有引导作用。

中国商品期货市场已经运行了二十多年,中国学者对商品期货价格的研究主要涉及铜铝等金属和大豆等农产品期货市场。吴冲锋和王海成[14]使用Granger因果检验对1994年6月至1996年12月的上海金属交易所(现已合并入SHEF)的期铜进行研究发现,在总体上,期铜价格变化与LME(伦敦金属交易所)期铜不存在引导关系;只有在国际市场价格大幅度变动时,国内市场才会受到明显的影响;二月期铜对现货价格有引导作用,期货市场具有一定的远期价格发现和引导功能。华仁海和仲伟俊[15]利用协整检验、Granger因果检验、GS模型以及误差修正模型,对1997年1月至2001年6月SHFE的期铜和期铝的数据样本的研究发现,SHFE期铜价格是现货价格的无偏估计量,期货价格具有良好的价格发现功能;期铜价格和现货价格之间存在双向引导关系,但在价格发现功能中,现货价格的引导作用更强,与通常认为的期铜价格决定现货价格不一

致。同时,有部分国内学者对农产品期货市场的价格发现功能进行了研究。王骏和张宗成[16]利用确定套期保值比率的OLS、B-VAR、ECHM和ECGARCH四个模型和套期保值绩效的衡量指标,对中国期货的小麦、大豆、铜和铝的套期保值比率和绩效进行了实证研究,结果显示,金属期货品种的套期保值比率和绩效比农产品期货品种的套期保值比率和绩效都要高。汤乐明和张群[17]利用滚动套保的思路对螺纹钢期货和线材期货的套期保值功能进行研究,发现钢材期货具有套期保值功能,而且螺纹钢期货和线材期货基于EWMA模型的套期保值绩效分别为38%和40%,与之前研究得到的结果类似。刘飞等[18]使用我国黄金期货、现货市场5分钟高频交易数据,利用协整理论、误差修正模型、永久瞬时模型以及分位数回归等方法,发现我国黄金期货与现货存在双向引导关系,但黄金期货对现货的引导力度要大得多,期货市场在信息传递中处于主导地位,是价格发现过程中的主要驱动力量。

三、实证检验与分析

1.数据描述与变量

关于铁矿石两个市场的价格,数据来源于Wind数据库。由于国外的铁矿石期货发展较早,数据较多,选取的时间跨度为2012年8月15日—2014年1 月17日,而国内市场的铁矿石期货在2013年10月18日在大连商品交易所上市,所以国内的数据样本的时间跨度为2013年10月18日—2014年1月17日。本文进行数据整理和实证分析运用的是Sta⁃ ta13的分析软件。

随着定价体系向短期化发展,进入指数定价模式,铁矿石指数受到更多关注。因此,在我们的实证研究中,我们主要使用铁矿石价格指数作为铁矿石价格的代理变量。目前国际市场具有影响力的铁矿石现货价格指数有:美国普氏能源资讯(Platts)的普氏指数、英国的环球钢讯(SBB)的TSI指数以及英国金属导报(MB)的MBIO指数,三种指数的定价方式各不相同[19]。目前TSI指数是新交所和芝加哥交易所进行铁矿石掉期交易结算的依据,而普氏指数则占据季度定价以及铁矿石现货市场,同时,普氏在2011年6月28日收购了环球钢讯②。因此,对于国际铁矿石的价格指数,我们使用TSI指数;对于国内铁矿石价格指数,我们使用中国铁矿石价格指数(CIOPI)和普氏指数。关于铁矿石期货的价格,我们使用大连商品交易所的铁矿石期货收盘价、铁矿石期货结算价,而国际研究我们则使用新交所铁矿石掉期收盘价、伦敦清算所铁矿石掉期收盘价。

基于国内和国际的铁矿石的相关数据,本文利用相关性分析、单位根检验、VAR模型和Granger因果检验等方法对铁矿石期货的价格发现功能进行实证分析。

2.描述性统计

表1报告了我们研究中使用的相关变量的描述性统计和相关系数。

表1 描述性统计和相关系数表

从表1的Panel A中,我们可以看到,不同的铁矿石价格指数的最小值与最大值相差比较大。同

时,无论是Panel A中的哪种铁矿石价格指数,都有着较大的标准差,说明铁矿石价格波动比较大,这也与近年来铁矿石价格波动频繁的现实相符。同时,铁矿石期货市场的标准差比现货市场的标准差略大,表明铁矿石期货价格的波动程度比铁矿石现货价格的波动要大,也说明期货市场的风险也更大。从峰度来看,铁矿石现货价格的峰度大于3,表现出尖峰特征;而铁矿石期货价格的峰度小于3,不具有尖峰特征。

表1的Panel B给出了国内、国际现货和期货市场上相关价格之间的相关系数。不难发现,无论是在国内市场还是国际市场上,铁矿石的价格指数与铁矿石期货价格之间高度相关;铁矿石的国内价格与国外价格也高度相关。同时,中国铁矿石价格指数(CIOPI)和普氏价格指数的相关系数为0.539,说明了我们使用的数据有着良好的可靠性,从而保证了结果的稳健性。

然后,根据先前关于期货和现货市场的相关实证研究[20],我们对数据进行的预处理,将铁矿石现货价格和期货价格收益化,即使用铁矿石指数和铁矿石期货价格变动的百分比。这相当于将价格进行一阶差分,保证了数据的平稳性。

3.实证检验与分析

首先,要对期货价格收益序列和现货价格收益序列分别进行单位根检验,我们使用ADF检验。表2对铁矿石期货价格收益序列与现货价格收益序列进行ADF检验,由检验结果可知,无论是铁矿石期货价格收益率还是现货价格收益率,其ADF值都大于1%显著性水平下的临界值,那么拒绝原假设,说明铁矿石指数价格收益和期货价格收益序列都是平稳的,同时表明我们可以继续进行后续的研究,不会发生谬误回归。

表2 各变量单位根检验

接着,为了检验铁矿石的期货价格收益是否是现货价格收益的Granger原因,我们使用Granger因果检验。表3和表4分别报告了国际市场和国内市场上铁矿石现货价格收益和期货价格收益的Grang⁃er因果检验结果。其中,表3中的Panel A是使用TSI铁矿石价格指数收益和新交所铁矿石掉期收盘价格收益的Granger因果检验结果;Panel B是使用TSI铁矿石价格指数收益和伦敦清算所铁矿石掉期收盘价格收益的Granger因果检验结果。在表4中,Panel A是使用中国铁矿石价格指数(CIOPI)收益和大连商品交易所的铁矿石掉期收盘价格收益的Granger因果检验结果;Panel B是使用普氏铁矿石价格指数收益和大连商品交易所的铁矿石掉期结算价格收益的Granger因果检验结果。

从表3可以看到,当检验铁矿石的期货价格收益率是否是现货价格收益率的Granger原因时,其Chi2值的P值在1%的置信水平上显著,说明在国际市场上,铁矿石的期货价格收益是现货价格收益的Granger原因,对现货收益率具有引领作用或同期价格发现功能,这与我们的直觉也是一致的。在检验铁矿石的现货价格收益是否是期货价格收益Grang⁃er原因时,其Chi2值的P值不显著,说明铁矿石的现货价格收益不是期货价格收益的Granger原因。

表3 Granger因果关系检验:基于国际市场

在表4中,在检验铁矿石的期货价格收益是否是现货价格收益的Granger原因时,其Chi2值的P值并不显著,与VAR模型的结果一致,有可能是由于中国的铁矿石期货刚刚起步,市场发展和数据还很不完善,造成结果不显著。

然后,我们使用VAR模型对铁矿石现货价格收益和期货价格收益的关系进行估计。使用VAR模型,首先要确定模型中的滞后阶数。我们分别使用加入滞后1阶、滞后2阶和滞后3阶的模型进行估计,根据其AIC,我们确定VAR模型中滞后阶数为1。

表5和表6分别报告了国际市场和国内市场上铁矿石现货价格收益和期货价格收益的VAR模型回归结果。其中,表5中的VAR(1)是使用TSI铁矿石价格指数收益和新交所铁矿石掉期收盘价格收益的VAR回归结果;VAR(2)是使用TSI铁矿石价格指数收益和伦敦清算所铁矿石掉期收盘价格收益的VAR回归结果。在表6中,VAR(1)是使用中国铁矿石价格指数(CIOPI)收益和大连商品交易所的铁矿石掉期收盘价格收益的VAR回归结果;VAR (2)是使用普氏铁矿石价格指数收益和大连商品交易所的铁矿石掉期结算价格收益的VAR回归结果。

从表5可以看到,滞后一期的铁矿石掉期的收盘价的系数显著为正,说明,在国际市场上,铁矿石期货的价格对铁矿石现货价格有着显著的正效应;同时,当期铁矿石价格也受其滞后一期的正向影响。而且,铁矿石期货价格也受期货价格滞后一期的正向影响。

在表6中,虽然表6中的VAR(2)的结果并不显著,有可能是由于中国的铁矿石期货刚刚起步,市场发展和数据还很不完善,造成结果不显著。但是,在VAR(1)中滞后一期的铁矿石期货的收盘价的系数显著为正,说明,在国内市场上,铁矿石期货的价格对铁矿石现货价格也有可能存在着显著的正效应。

表4 Granger因果关系检验:基于中国市场

表5 国际市场铁矿石价格与铁矿石期货价格的VAR结果

表6 中国市场铁矿石价格与铁矿石期货价格的VAR结果

四、扩展性研究:套期保值比率的计算

利用期货市场进行传统套期保值,是通过在期货市场上持有一个与现货市场仓位相反但数量相同的合约,当在一个市场出现亏损时,另一个市场出现盈利,从而弥补前一个市场的亏损,建立起一种互相补偿、互相对冲的机制。

从传统观点来看,在理想情况下,凯尔斯-希克斯的方法确实能实现套期保值,但是,由于现实的价格波动性使得这种方法难以实现其目的。尤其是我国的钢材期货市场的价格波动比较频繁,采用传统方法难以实现套期保值。目前,方差最小套期保值模型是使用最多的模型,同时,最小方差策略是更为适合我国钢材期货市场情况的套期保值策略。因此,我们使用最小方差的套期保值模型来估算适合我国钢铁行业的套期保值比率。

假设St和Ft分别为铁矿石现货和期货在时刻t的价格,h为套期保值比率。那么套期保值组合的收益为:

ΔPt=ΔSt-h∗ΔFt

其中现货收益为ΔSt=St-St-1,期货收益率为ΔFt=Ft-Ft-1。

套期保值组合收益的方差为:

Var(ΔPt)=Var(ΔSt)-2h Cov(ΔSt,ΔFt)+h2Var(ΔFt)

其中,Var(ΔSt)和Var(ΔFt)分别为现货收益率和期货收益率的方差,Cov(ΔSt,ΔFt)是现货收益率和期货收益率的协方差。

对上述公式进行一阶求导,即得到最小方差套期保值比率:

由于大连商品交易所由2013年10月18日开始铁矿石期货交易,所以数据的时间跨度为2013年10 月18日到2014年3月7日。期货价格由大连商品交易所每日收盘价为准。现货数据使用普氏铁矿石价格指数。

首先,我们可以从表7中看到,铁矿石现货和期货的相关系数都在90%以上,这使得通过期货市场来回避风险成为可能。

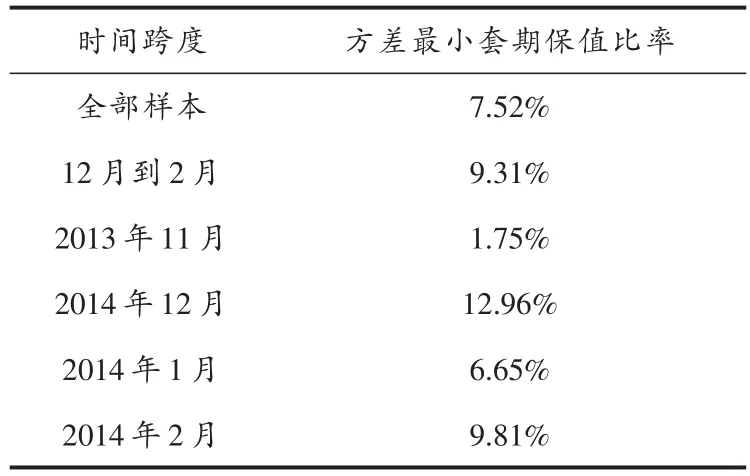

然后,我们分别全部样本数据和截取的2013年的11月、12月,2014年的1月、2月铁矿石期货和现货的数据进行套值保值比率的估算。结果如表8所示。

可以看到,我们使用的样本数据估算出的套期保值比率都比较低,大约都在10%左右。前人文献也表明,通常情况下,最小方差策略的套期保值比例小于1,不仅其抑制波动的能力大于传统策略,而且,套期保值的比例小于1,在期货市场上的交易量将会减少,从而可以节省相关的交易费用。

表7 铁矿石现货和期货相关系数表

表8 套期保值比率

进行套期保值的现代观点是要进行动态套期保值,即根据市场的变化对套期保值比率进行调整。当市场看涨时,使用多头套期保值使要提高套期保值比例,而使用空头套期保值时则要降低套期保值比率;当市场看跌时,使用多头套期保值使要降低套期保值比例,而使用空头套期保值时则要提升套期保值比率。但是,过多地调整期货仓位会使交易成本急剧上升,尤其是在期货价格频繁波动的情况下。进行动态套期保值要求套期保值者有较高的价格预测能力,因为一旦价格预测错误,尤其是方向性的错误,动态套期保值将导致适得其反的结果。

五、结论

本文利用ADF检验、VAR模型和Granger因果检验等计量方法,首次对国内外市场上的铁矿石期货

价格和铁矿石现货价格之间的关系进行了实证研究,研究结果表明:在国际市场上,铁矿石期货价格对现货价格有着显著的效应,铁矿石期货具有“价格发现”的功能;在国内市场上,铁矿石期货价格对铁矿石期货价格的效应部分显著。这说明,铁矿石期货价格与铁矿石现货价格之间存在着长期的均衡的关系,但由于国内铁矿石期货市场起步较晚,发展不够完善等原因,国际市场上两者的关系更加稳固。

同时,我们对钢铁行业能否使用铁矿石期货进行套期保值进行了探索,结果表明,铁矿石期货价格和现货价格的相关性很高,通过期货市场进行套期保值是可行的。但由于我国的铁矿石期货刚刚起步,当前的套期保值比率较低,大约在10%左右。由于套期保值比例小于1,在期货市场上的交易量减少,从而节省相关的套期保值费用但要根据市场变化,动态进行套期保值。

注释:

①2008年5月,瑞士信贷和德意志银行共同推出了第一份现金结算的铁矿石掉期交易合约。此后,澳大利亚、印度和新加坡等也推出了铁矿石期货品种。

②更多关于铁矿石价格指数的介绍参见大连商品交易所中关于铁矿石价格指数的介绍http://www.dce.com.cn/por⁃tal/info?cid=1381384316100&iid=1381387211100&type= CMS.NEWS.

参考文献:

[1]Brennan M J. The Supply of Storage[J]. American Economic Review,1958,48(1):50-72.

[2]Cootner P H. Returns to Speculators:Telser versus Keynes [J].Journal of Political Economy,1960,68(3):396-404.

[3]Bigman D,D Goldfarb,E Schechtman. Futures Market Effi⁃ciency and the Time Content of the Information Sets[J]. Journal of Futures Markets,1983,3(3):321-334.

[4]Elam E,Dixon B L. Examining the Validity of a Test of Fu⁃tures Market Efficiency[J]. Journal of Futures Markets,1988,8(3):365-372.

[5]Garbade K D,Silber W L. Price Movements and Price Dis⁃covery in Futures and Cash Markets[J]The Review of Eco⁃nomics and Statistics,1983,65(2):289-297.

[6]Booth G G,Paul B,Yiuman T. The Relationship between US and Canadian Wheat Futures[J]. Applied Financial Eco⁃nomics,1998,8(1):73-80.

[7]Lai K S,M Lai. A Cointegration Test for Market Efficiency [J]. Journal of Futures Markets,1991,11(5):567-575.

[8]Wahab M,Lashgari M. Price Dynamics and Error Correction in Stock Index and Stock Index Futures Markets:A Cointe⁃gration Approach[J]. Journal of Futures Markets,1993,13 (7):711-742.

[9]Hung M W,H Zhang .Price Movements and Price Discovery in the Municipal Bond Index and the Index Futures Markets [J]. Journal of futures markets,1995,15(4):489-506.

[10]Pizzi M A,Economopoulos A J,O'neill H M. An Examina⁃tion of the Relationship between Stock Index Cash and Fu⁃tures Markets:A Cointegration Approach[J]. Journal of Fu⁃tures Markets,1998,18(3):297-305.

[11]Booth G G,Tse Y. Long Memory in Interest Rate Futures Markets:A Fractional Cointegration Analysis[J]. Journal of Futures Markets,1995,15(5):573-584.

[12]Booth G G,T H Lee,Yiuman T. International Linkages in Nikkei Stock Index Futures Markets[J]. Pacific-Basin Fi⁃nance Journal,1996,4(1):59-76.

[13]Robert F E,Granger W J. Co-integration and Error Eorrec⁃tion:Representation,Estimation,and Testing[J]. Econo⁃metrica,1987,55(2):251-276.

[14]吴冲锋,王海成,幸云.期铜价格引导关系和互谐关系实证研究[J].系统工程理论方法应用,1997(2):1-9.

[15]华仁海,仲伟俊.对我国期货市场价格发现功能的实证分析[J].南开管理评论,2002(5).

[16]王骏,张宗成.中国期货市场套期保值绩效实证研究[J].证券市场导报,2005(11):20-25.

[17]汤乐明,张群.钢材期货套期保值功能研究[J].技术经济与管理研究,2011(3).

[18]刘飞,吴卫锋,王开科.我国黄金期货市场定价效率与价格发现功能测算——基于5分钟高频数据的实证研究[J].国际金融研究,2013(4):74-82.

[19]吴光哲,单经宇.浅谈铁矿石价格指数[J].中外企业家,2013(8).

[20]华仁海,陈百助.我国期货市场期货价格收益及波动方差的长记忆性研究[J].金融研究,2004(2):52-61.

责任编辑:郑晓艳

(Email:zhengxiaoyan1023 @ hotmail. com)

作者简介:钟国新,男,湖北武汉人,武汉钢铁(集团)公司计划财务部高级经济师;庞立让,女,河南西峡人,华中科技大学经济学院博士生;孔东民,男,山东泰安人,华中科技大学经济学院副教授,博士生导师。

收稿日期:2015 - 03 - 12

DOI:10.16388/j.cnki.cn42-1843/c.2015.05.012