卡车市场2014年回顾与2015年展望

2015-02-12潘增友

潘增友 |文

卡车市场2014年回顾与2015年展望

潘增友 |文

预计2015年卡车市场需求在2014年基础上小幅回暖,中重卡预计全年销量将在105万辆左右,轻卡和微卡市场需求总量将在230万辆左右。

A Truck Market Review of 2014 and Outlook of 2015

In 2014, total production of trucks were 3,195,901 sets, and total sales volumes were 3,184,406 sets with a 8.9% decline comparing to that of 2013, among which, production of heavy-duty trucks were 747,451 and sales 743,991 with 3.9% less than last year; mid-size truck production of 247,889, sales of 247,839 with 13.6% down; lightweight truck production 1,661,643, and sales 1,662,634 with drop of 12.9%; mini truck production of 538,908, and sales of 529,942 with a minor increase of 0.6%.

2014 年卡车行业总体表现

2014年,我国经济整体上延续了2011年以来的下行趋势,在房地产行业新开工面积、销售面积等指标同比出现负增长的影响下,房地产投资增速较2013年进一步下降。此外,产能过剩和内需不足也进一步导致其他固定资产投资增速下降。2014全年经济整体呈现的下行态势使卡车市场需求重返低迷。

2014年我国卡车生产319万5 901辆,销售318万4 406辆,销量同比下降8.9%。其中重卡生产74万7 451辆,销售74万3 991辆,销量同比下降3.9%;中卡生产24万7 899辆,销售24万7 839辆,销量同比下降13.6%;轻卡生产166万1 643辆,销售166万2 634辆,销量同比下降12.9%;微卡生产53万8 908辆,销售52万9 942辆,销量同比略增0.6%。

1.重卡行业高开低走

2014年,固定资产投资增速超预期下行,使重卡销售没有延续2013年的增长态势,在上半年同比增长7%的形势下,下半年需求急转急下,导致重卡全年销售下降3.9%。

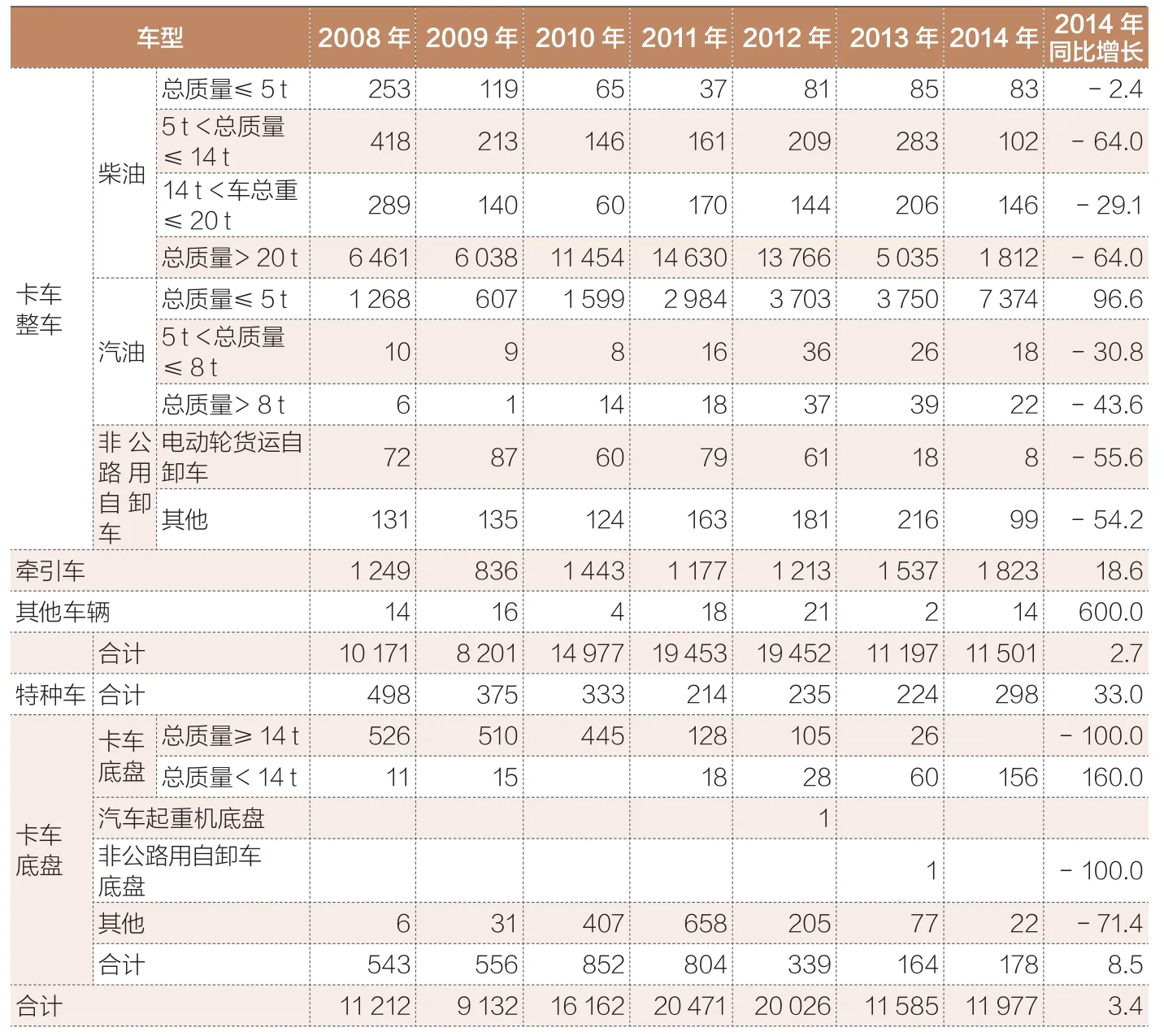

表1 2014年卡车细分市场情况 辆,%

表2 2007—2014年重卡细分市场情况 辆

表3 2007—2014年中卡细分市场情况 辆

表4 2007—2014年轻卡细分市场情况 辆

表5 2007—2014年微卡细分市场情况 辆

表6 2008—2014年进口重卡占国内重卡市场比例 %

在细分市场上,2013年非完整车辆销售26万6 057辆,占重卡市场份额35.8%,市场份额连续5年下滑;半挂牵引车销售27万8 990辆,占重卡市场份额37.5%,市场份额进一步提升;整车销售19万8 944辆,占重卡市场份额26.7%。

从2014年分季度销售趋势看,重卡销售形势与2013年相反,全年高开低走,销售形势逐步恶化。第1季度销售20万2 937辆,同比增长20%;但后3个季度却逐步陷入低迷,销量分别同比下降3%、7%和22%。

2.中卡行业首次大幅下滑

受经济持续低迷的影响,2014年中卡市场新增需求不足,而近几年支撑中卡市场发展的更新需求也受物流业增速放缓的影响,出现需求下降的趋势。在此影响下,中卡出现近年来的首次大幅下降,同比降幅达到13.6%。

在细分市场上,2014年整车销售15万278辆,整车产品市场份额连续5年下滑至60.6%;非完整车辆销售9万7 561辆,市场份额39.4%。

从分季度销售情况看,2014年首季中卡市场需求就出现快速下滑,当季销售6万6 702辆,同比下降9%;第2季度则销售6万3 078辆,较同期下降27%;在中卡传统淡季的第3季度,销售5万1 078辆,为近年来单季销售最低值,同比下降18%;第4季度有所好转,单季销售6万6 981辆,同比增长3%。

3.轻卡行业大幅下降

2014年轻卡销量大幅下降,全年销售166万2 634辆,同比下降12.9%。2014年轻卡市场需求下降主要来自低端市场,低端市场运力过剩,轻卡对农用车替代日渐减弱,都是导致低端轻卡需求下降的主要因素。

在细分市场上,轻卡非完整车辆

销售10万3 114辆,同比略有下降,但市场份额增至6.2%;轻卡整车销售155万9 520辆,同比下降13.5%。

2014年第1季度销售51.2万辆,同比增长4%;第2季度销售43万辆,同比出现16%降幅;第3季度需求进一步恶化,销售31.6万辆,创近6年单季销量新低,同比大幅下降28%;第4季度销量降幅趋缓,销售40.3万辆,同比下降14%。

4.微卡行业同比略增

2014年微卡是唯一没有出现下降的卡车类型,全年销售52万9 942辆,同比略增0.6%。

2014年微卡非完整车市场需求依然没有实质增长,全年销售2 191辆,只占微卡市场总量的0.4%。2014年微卡产品与低端轻卡之间的产品分界进一步模糊,微卡产品在城乡结合地区的小批量零担货物运输中占有越来越重要的地位。同时在舒适性和功能性方面进一步加强,与低端皮卡形成客户群重叠和竞争。

2014年分季度销售情况看,1—4季度微卡销售呈现低开高走态势,销量同比分别增长-7%、-4%、2%和13%。

2014 年卡车进口情况

2014年我国进口卡车1万1 977辆,较2013年同期累计增长3.4%。其中重卡进口3 825辆,占进口卡车总量的31.96%,进口重卡与国产重卡的比值为0.51%,两者比值创近年来新低。

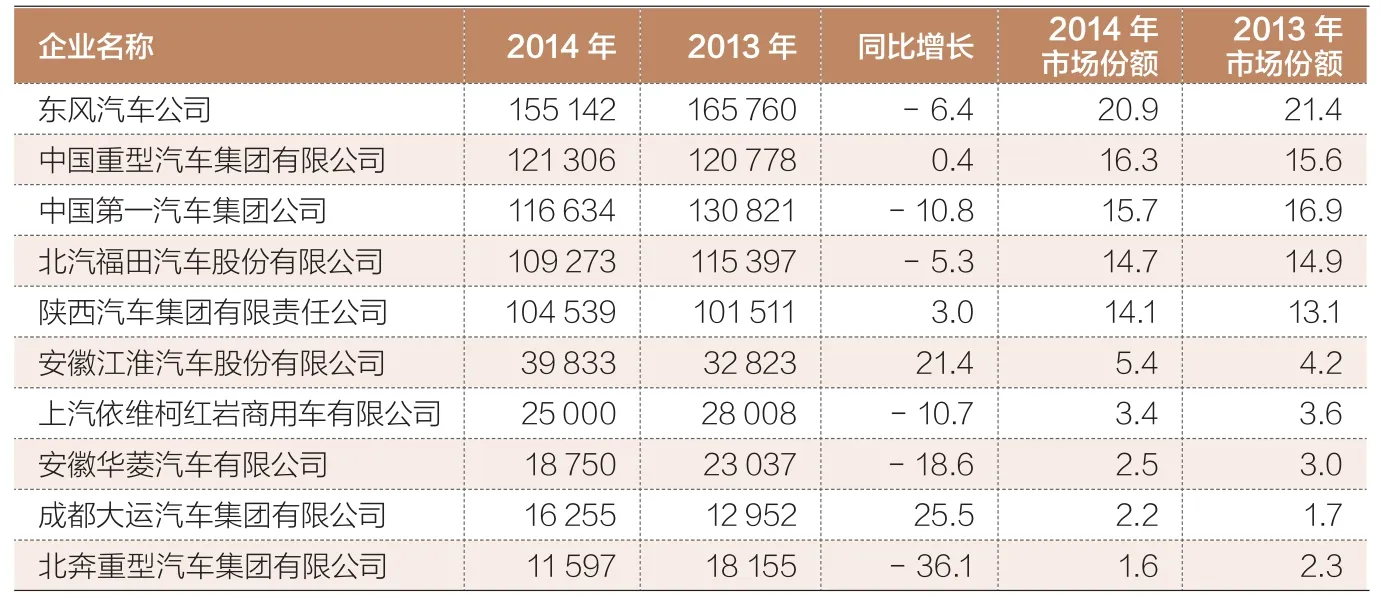

表7 前10家重卡生产企业销售情况 辆,%

2014 年各卡车企业市场表现

1.重卡企业

2014年前5家重卡企业销售60万6 894辆,占重卡市场81.6%份额,较2013年的81.9%下降0.3百分点。前10家企业销售71万8 329辆,占市场份额96.6%,同比下降0.2%。

2014年市场份额超过10%的5家主流重卡企业的销量有涨有跌。东风汽车销售15万5 142辆,同比下降6.4%,但依然保持市场份额第一的位置;中国重汽销售12万1 306

辆,同比增长0.4%,市场份额升至16.3%,排名从第三升至第2位;一汽集团销售11万6 634万辆,同比下降10.8%,市场排名从第2位降至第3位;北汽福田和陕汽分列第四和第5位,其中陕汽凭借在替代能源领域的优势,取得3%的销量增长,市场份额增至14.1%。

2.中卡企业

2014年,前5家中卡企业共销售19万1 156辆,占总销量的77.1%,较2013年前5家市场份额上升6.1百分点;前10家企业共计销售23万5 376辆,市场份额95%,同比增长4.3百分点。

表8 前10家中卡生产企业销售情况 辆,%

前5家企业中,各企业排名与2013年相同。东风汽车销售6万3 661辆,同比下降21.3%,市场份额下降至25.7%,但依然领先居第2位的一汽5.6百分点;一汽销售4万9 718辆,销量略降1.7%,市场份额20.1%,较同期增长2.5百分点;中国重汽销售3万2 651辆,同比增长5.1%,市场份额13.2%,排在第3位;重庆力帆销量同比增长15%,市场份额达到10.7%;庆铃汽车销量略有增长至1万8 597辆,市场份额升至7.5%。

3.轻卡企业

2014年前5家轻卡企业销售97万2 159辆,市场份额合计58.5%,较2013年市场集中度略有下降;前10家企业销售132万741辆,市场份额79.4%,同比增长0.7百分点。

2014年轻卡技术进一步提升,在替代能源和新能源汽车领域的产品推出加速,城市物流车辆围绕环保、节能与专用化3个方面的需求升级加快。

主要企业中,北汽福田在轻卡领域依然保持领先地位,但在市场份额方面,进一步下降至18.0%,竞争优势下降;江铃汽车凭借中档产品领域的优势地位,通过产品多样化和发展专用汽车,销售17万9 880辆,同比增长20.5%,市场份额升至10.8%,排在第2位;江淮汽车销售17万5 763辆,销量同比下降

20.5%,市场份额降至10.6%,居第3位;东风汽车和金杯汽车市场份额与2013年变化不大,分别排在第四和第5位。

4.微卡企业

2014年排名前5家微卡企业合计销售48万3 093辆,市场份额81.2%,较2013年增加4.2百分点,前4家企业已经形成1家独大、3家跟随的竞争格局。

2014年上汽通用五菱在微卡领域继续保持大幅增长,全年销售21万9 466辆,同比增长25.4%,市场份额从2013年的33.2%增至41.4%;北汽福田销售9万1 210辆,同比下降14.7%,市场份额跌至17.2%,排在第2位;重庆长安销售8万2 293辆,同比增长4.1%,市场份额升至15.5%,超跃东风汽车排在第3位;东风汽车销售7万2 848辆,同比下降11.8%,市场份额连续2年大幅下降至13.7%;奇瑞汽车销售1.7万辆,排在第5位,但市场份额只有3.3%。

2015 年市场展望

我国经济在2014下半年经历了近年来最困难的时期,伴随各项针对性宽松政策的出台和大型工程建设计划的颁布,预计2015年我国固定资产投资增速将有所回升,但房地产领域受货币贬值预期和高房价影响,预计还难以摆脱目前的低迷态势。同时,产业转型与新兴产业的发展还有待进一步落实。整体上,2015年我国经济还将处于调整与恢复期,经济增长速度将与2014年持平。

预计2015年卡车市场需求在2014年基础上小幅回暖,中重卡预计全年销量将在105万辆左右,轻卡和微卡市场需求总量将在230万辆左右。

表9 前10家轻卡生产企业销售情况 辆,%

表10 前10家微卡生产企业销售情况 辆,%

表11 2008—2014年卡车进口情况 辆,%