经济增长、社会保障和储蓄的互动性关系研究

2015-02-02孔杏

孔杏

摘 要:采用向量自回归模型、向量误差修正模型以及脉冲响应和方差分解方法,对经济增长、社会保障和储蓄的互动性关系进行实证研究。结果表明,从长期看,经济增长对社会保障有巨大的影响,但影响的方向存在不确定性,同时,经济增长也会促使储蓄率的上升。社会保障对储蓄率有显著的促进作用,当社会保障转移收入提高,储蓄率也有相应增长,而储蓄率的上升并没有对经济增长起到促进作用。此外,向量误差模型也表明经济增长、社会保障和国民储蓄率都受到自身滞后期的影响。

关键词:经济增长;社会保障;储蓄;VEC模型;IRF

中图分类号:C812 文献标识码:A 文章编号:1003-3890(2015)01-0031-06

一、引言

随着经济的高速增长,我国国民储蓄率也在不断上升。城乡居民银行储蓄余额由1990年的7 119.6亿元增加到2012年的399 551亿元,年均增长20%,是同期GDP年均增长率的1.3倍,速度惊人。根据2013年中国统计年鉴中的数据可计算得到,2012年整个国民经济的储蓄率达到了50.5%。消费和储蓄是伴生的,属于同一事物的两个侧面,由于消费需求是社会总有效需求的最主要部分,过高的储蓄必然会导致过低的消费,过低的消费需求不利于推动经济的增长。

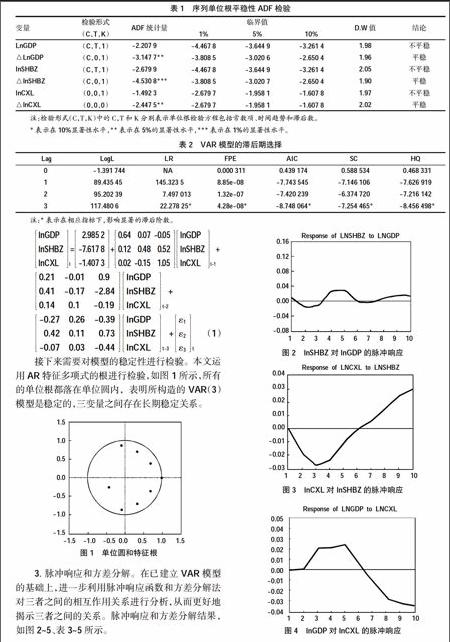

大量关于中国高储蓄现象的研究文献中,预防性储蓄动机占了主导地位。预防性储蓄是指,当人们对未来预期收入存在不确定的情况下,为了预防未来收入的意外下降而增加的储蓄。如果对于未来收入的不确定程度越高,居民预防性储蓄的动机也就越强。宋铮(1999)把未来收入的不确定概括为两种情况:未来个人情况的不确定即个人风险和未来宏观经济运行情况的不确定即系统风险[1]。在众多造成居民未来收入不确定的个人风险中,失业下岗、身体健康状况的恶化是造成居民未来收入不确定的主要因素,相应的社会保障制度则能够较好地起到增加居民收入、降低风险的作用。因此,我们将社会保障因素纳入到研究的框架中。经济波动、利率的不稳定、通货膨胀率的变化等因素构成了市场经济中的系统风险。从理论上来说,经济增长了,收入也相应提高,储蓄必然会增加,经济发展到一定的阶段,持续的增长就成为社会保障的基础和动力,社会保障制度越完善,对居民的消费刺激越大,储蓄的意愿也会随之降低。由此可见,经济增长与居民储蓄、社会保障有着千丝万缕的联系,将系统风险中的经济增长作为宏观环境因素来考虑是有理论和现实意义的。因此,本文将对经济增长、社会保障、储蓄三者之间的关系进行计量分析,在向量自回归模型(VAR)的基础上构造脉冲响应函数(IRF),并建立包含变量之间长期均衡关系的向量误差修正模型(VEC),以研究三变量之间相互作用的联动关系。

二、文献综述

近年来,对储蓄与经济增长关系的研究不乏少数。刘金全、郭整风(2002)经过格兰杰检验发现,储蓄率与经济增长之间没有明显的正相关关系,但实际GDP的水平值具有对储蓄增量产生Granger反向影响的能力[2];王帮俊、周勇(2004)运用协整方法对经济增长与居民储蓄进行检验,得出的结论是,1978年以后,储蓄对经济增长起到正向的影响作用,即储蓄的增长促进了经济的增长;而经济增长对储蓄增长的影响却比较小[3]。陈利平(2005)通过引入消费攀比对储蓄和增长的关系进行分析,认为我国的高储蓄来源于高增长[4]。李杨和殷剑峰(2005)认为中国二十余年来经济增长的核心机制是劳动力的持续转移;而长期的高储蓄率和高投资率则是与长期的劳动力转移过程互为因果的必然现象[5]。汪伟(2009)以生命周期理论为出发点,并运用中国1989—2006年的省际面板数据考察了经济增长、人口年龄结构变化以及它们的交互作用对中国储蓄率的影响,得到的结论是,经济高速增长与抚养系数的下降是导致中国储蓄率上升的重要因素,经济增长对储蓄率上升的贡献随着适龄劳动人口数量的增加而被强化,但会随着人口老龄化程度的加深而被弱化[6]。王文平(2012)通过研究发现,短期内储蓄与经济增长互为因果关系,但从长期看,两者之间的因果关系是单向的,即经济增长是储蓄的格兰杰原因,而储蓄的增长并没有推动经济的增长[7]。社会保障与储蓄方面,比较有代表性的研究有,袁志刚和宋铮(2000)通过构建一个叠代模型对当时人口年龄结构、养老保险制度与最优储蓄率问题进行了研究。研究发现,在中国,人口老龄化与居民储蓄存在正相关,但老龄化产生的储蓄率并不是社会最优的储蓄率,反而降低储蓄率将成为帕累托改进的选择[8]。穆怀中在其1998年所著的《中国社会保障适度水平研究》一书中得到的结论是,社会保障水平与国内储蓄两者之间明显呈现出负相关的关系,即社会保障支出水平上升,储蓄比重下降[9]。张继海(2008)的研究结果表明,居民面临自身寿命的不确定性,因此会增加预防性储蓄和降低当期消费支出水平,只有建立强制性的社会保障体系才能有效降低居民不确定寿命的预防性储蓄[10]。方丽婷、钱争鸣(2012)采用非参数可加模型对社会保障和储蓄的关系进行研究,结果表明,社会保障支出水平对城镇居民人均储蓄水平具有显著的线性和非线性影响[11]。

以上研究成果分别对经济增长与储蓄、社会保障与储蓄这两类关系进行了研究,缺少从整体上对三者之间相互关系的揭示。经济增长一方面会使居民收入增加,另一方面也会影响整个国家的社会保障支付水平,收入的提高和社会保障支付水平的变动必然会对储蓄造成影响,因此三者在实际的经济运行过程中存在着联动关系。本文对经济增长、社会保障、储蓄三者之间的关系进行研究具有一定的现实意义,也弥补了原有的空白。

三、实证分析

(一)数据选取

为了揭示经济增长、社会保障与储蓄三者之间的关系,我们选择合适的能反映三者的统计指标进行计量分析。本文用实际国内生产总值(GDP)的指标代表经济增长;用国民储蓄率(CXL)表示目前我国的储蓄现状;对于社会保障指标的选取,由于统计年鉴中“社会保障支出”项目1996年开始统计口径有所变化,数据缺乏一致性,因此本文采用“城镇居民转移性收入”这一指标来反映社会保障实施情况。该指标虽然没有完全涵盖社会保障的方方面面,但已包涵绝大部分内容,故其具有一定的代表性。之所以选择“城镇居民”的转移性收入,是由于2000年以前的统计年鉴中缺少“农村居民转移性收入”的相应数据(1995年除外),而且从2000年至2012年的统计年鉴中可以发现,农村居民获得的转移性收入非常少,2012年该指标仅为686.7元,同年城镇居民的转移性收入为6 368.1,城镇居民为农村居民的9.3倍,农村居民的转移性收入对社会保障转移收入总额影响很小。我国农村居民获得的转移性收入是通过转移支付体系支付的各种社会救济,而不包括社会保险收入,国家社会保障支出几乎是针对城镇居民而言,农村居民获益甚小。基于以上原因,“城镇居民转移性收入”在一定程度上能反映国家社会保障实施的基本情况。我们选择1987—2012年的国内生产总值(GDP)、国民储蓄率(CXL)和城镇居民转移性收入(SHBZ)的年度数据作为实证研究的样本。