沈阳市装备制造业财务问题分析

2015-01-10红邵雨凝秦留志

□ 张 红邵雨凝秦留志

沈阳市装备制造业财务问题分析

□ 张 红1邵雨凝2秦留志3

装备制造业是工业发展的基础,是制造业的核心组成部分,产业关联度高、吸纳就业能力强、技术资金密集,是各行业产业升级、技术进步的重要保障,也是沈阳市最主要的优势产业。介绍了沈阳市装备制造业发展的现状,分析存在的财务问题,提出有针对性的建议对策,以期促进沈阳市装备制造业的再振兴。

装备制造业;流动性;资产负债率;机制创新

一、沈阳市装备制造业整体财务状况分析

1.装备制造业企业优胜劣汰,数量先增后减,但利润总额逐年攀升,赢利能力不断增强

2003年,沈阳市规模以上装备制造业企业共有566家,2009年增加到了2 191家,达到了统计以来的最大值,在优胜劣汰法则下,由于2008年之后经济环境发生巨变,企业数目开始逐年减少,到2012年减少到了1 485家。与此同时,企业的利润总额不断上升,2003年沈阳市规模以上装备制造业企业利润总额为104 686万元,2009年增加到了1 430 977万元, 2013年达到了3 179 843万元,企业的赢利能力逐渐增强,2003—2013年沈阳市规模以上装备制造业情况见表1。

表1 2003一2013年沈阳市规模以上装备制造业相关情况

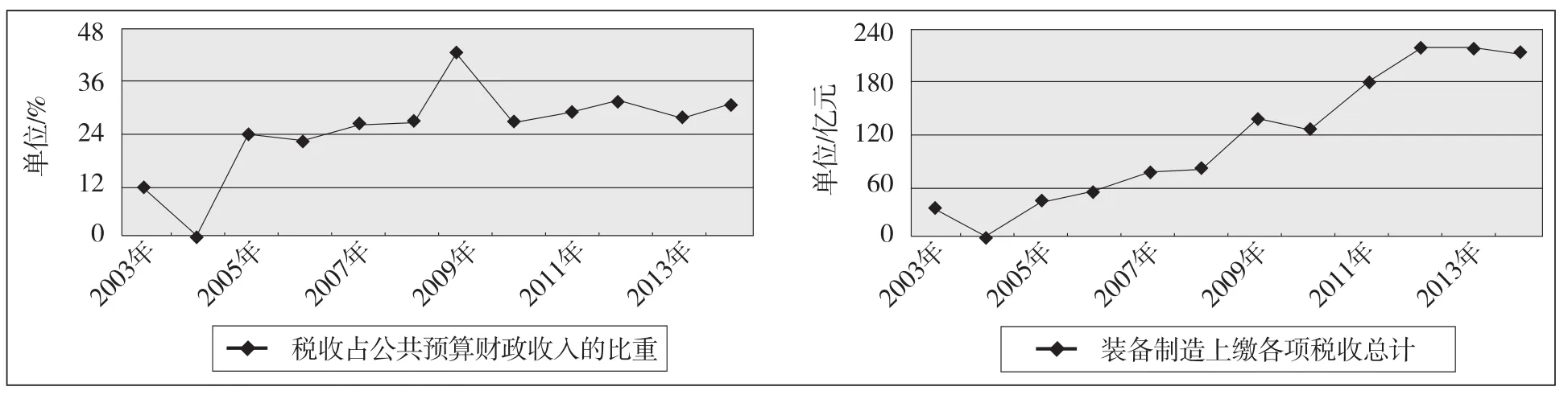

2.装备制造业行业对沈阳市公共财政预算收入贡献巨大,税收贡献度较高

2005年,沈阳市规模以上装备制造业企业实现利税总额为478 913万元,其中各项税收贡献额为327 425万元,占当年公共财政预算收入的23.7%;2007年,实现利税总额为2 820 054万元,各项税收贡献额为1 389 077万元,占当年公共财政预算收入的43.4%,装备制造业税收贡献度达到了统计以来的最大值; 2014年1—11月实现利税总额为5 783 972万元,各项税收贡献额为2 152 611万元,占当年公共财政预算收入的30.5%。见图1。

图1 装备制造业的税收贡献情况

3.沈阳市装备制造业流动性充裕,偿债能力较强,行业信用度高

沈阳市装备制造业的流动性较为充裕,2003年以来,只有2003年和2008年的流动比率小于1,其余年份均大于1,这说明沈阳市装备制造业的整体流动性充裕,短期偿债能力较强,流动性风险较低。由于该行业偿债能力强,流动性风险低,赢利能力强,使该行业的信誉度较好,信用等级较高,在与其他行业的业务往来中占有利地位。除2004年和2011年外,沈阳市装备制造企业的应付款项均大于应收款项净额,说明该行业在业务往来中占用其他行业的资金较多,进而节约本单位的资金,减少银行利息支出;但同时行业间的三角债有扩大趋势,表现在应收与应付款项同时有增长的趋势。2003—2012年沈阳市装备制造业行业流动性情况见表2。

表2 2003一2012年沈阳市装备制造业行业流动性情况 单位/亿元

二、装备制造业发展过程中存在的财务问题分析

1.装备制造业行业内企业发展不平衡,行业整体赢利能力不断提升,但亏损企业数目增加,平均亏损额加大,亏损企业生存压力巨大

数据显示,沈阳市装备制造业内部发展不平衡。2009年,沈阳市规模以上装备制造业企业的数量为2 191家,企业利润总额为1 430 977万元;2012年,沈阳市规模以上装备制造业企业的数量为1 485家,企业利润总额3 172 621万元。4年间,规模以上装备制造业企业利润增加了1 741 644万元,同时企业数量减少了696家,行业利润翻了一翻多,企业数目却减少了近1/3,可见,装备制造业企业发展极不平衡。从最近批露的数据来看,2014年9月,沈阳市规模以上工业企业的数目为3 858家;比2012年年末减少了175家。2009年,亏损装备制造业企业有214家,亏损企业亏损额为99 558万元,单家企业平均亏损465万元;2012年亏损企业有123家,亏损企业亏损额121 197万元,单家企业平均亏损985万元,单家企业亏损额增加31倍之多,亏损企业生存压力巨大。2003—2012年沈阳市装备制造业发展情况见表3。

表3 2003一2012年沈阳市装备制造业发展情况 单位/万元

2.装备制造业的资产负债率较高,利息支出数量大,近年来利息支出增加额不断上升

沈阳市装备制造业的资产负债率高于工业平均资产负债率,近年来有上升趋势。2012年,装备制造业的资产负债率为61%,比2011年上升了2%。2012年,资产负债率比工业平均资产负债率高7%。行业部分企业的资产负债率甚至高达90%以上,如沈阳市某机床企业的资产负债率在2014年6月为81.7%,某重工集团的资产负债率在2014年6月达90.4%。利息支出方面,装备制造业的利息支出增加额逐年上升。2012年,装备制造业的利息支出为411 740万元,比上一年增加了114 897万元;2011年,该行业的利息支出为296 843万元,比上一年增加了103 904万元;2010年,该行业的利息支出为192 939万元,比上一年增加了50 749万元。见表4。

表4 2003一2012年沈阳市装备制造业资产负债情况

3.装备制造业的三项费用支出可观,占利润总额比重高,同时装备制造业与其他行业的债务互相拖欠数量较大,潜藏连锁风险

2011年以来,沈阳市装备制造业的销售费用、管理费用、财务费用(简称三项费用)逐年增长,2012年共计4 826 701万元,比上年增加752 379万元,费用数额大,绝对额增加大,占利润总额的比例高,是当年利润总额的1.52倍。2012年,与其他行业的债务相互拖欠总额为12 590 198万元,比上年增长1 989 945万元,债务拖欠规模大,并呈增长趋势,潜藏的连锁风险巨大。见表5。

表5 2003一2012年沈阳市装备制造业费用及账务拖欠情况

三、对沈阳市装备制造业再振兴财务方面的对策建议

1.政府需要转变作风,进行体制机制创新,把简政放权和对经济的有效调控结合起来,不断提高服务质量和服务能力,搞活经济振兴思路

市场经济条件下,特别是在我国特色社会主义市场经济体制下,没有现成的道路可供选择,政府更需要不断地进行机制和体制创新,特别是在不断变化的新形势下,政府的经济管理职能更不能一成不变。政府机制创新的目标应该是确保市场经济机制能够高效、健康运行,这就需要政府进一步简政放权,把那些不利于经济健康发展的审批权利彻底革除,把那些易滋生腐败、损坏市场经济正常运行的权利彻底阳光化、标准化。政府简政放权的目的应是提高运行效率,提升服务质量和服务能力,增强对经济的调控能力,而并非一味地放下权利,放下权利和增强调控能力应是同时的,不能放下权利就失去调控能力,更不能为了具有调控能力而强化和增加各种权利。为此,政府需要彻底转变作风,提高自身的履职能力,只有这样,政府才能不断提高自身的服务能力和服务质量,搞活经济振兴的思路。

2.金融主管部门需要出台专项政策,加大对装备制造业的政策支持,同时督促并落实金融机构对该行业的支持进展情况

金融是现代经济的血液,经济的振兴离不开金融的支持,装备制造业的振兴更离不开金融。因此,从政策上讲,金融主管部门,具体包括人民银行、银监会、政府的金融办等机构,要全力配合,与企业形成联动机制,共同推动地方经济的发展和社会的创新。例如,人民银行可以在业务范围内对装备制造业予以支持,对商业银行为装备制造业企业办理票据贴现时优先对其进行再贴现,对商业银行获得的人民银行再贴现资金要全部或大部分用于装备制造业企业的信贷投放。针对企业直接融资的需求,金融主管部门应加大短期融资融券和中期票据的推广和宣传力度,进一步提高企业直接融资比例,降低企业融资成本。

对金融主管部门出台的各项支持政策,应成立专门部门,定时检查落实情况,及时评估支持效果。需要调整的政策要及时调整,需要改进的要及时改进,需要重新制定的要重新制定,确保各项支持政策要确实能够发挥作用,解决困难,推动创新。

3.企业要大力削减三项费用,提高利润率,不断增强企业的抗风险能力。同时要加大技术创新的投入力度,不断提高企业的核心竞争力

调查数据显示,企业三项费用支出较大,且在2012年又有了较大的增长,占到了利润总额的1.52倍,严重削减了企业的利润。要提高该行业的利润率,增强企业抗风险能力,增强发展后劲,企业就必须要大幅削减三项费用的支出。同时,要加大技术创新的投入力度,确保企业在专利发明上有更多的资金保障,进而有更多的发明创造,不断提高企业的核心竞争力,使企业在现代竞争中立于不败之地。

[1]沈阳市统计局,国家统计局沈阳调查队.沈阳统计年鉴[M].北京:中国统计出版社,2003—2013.

[2]徐诺金.中国优势——经济增长的路径抉择[M].北京:中国经济出版社,2014.

[3]苏东水.产业经济学[M].北京:高等教育出版社,2010.

[4]荆新,刘兴云.财务分析学[M].北京:经济科学出版社, 2010.

[5]刘威.会计学[M].上海:同济大学出版社,2008.

(作者单位:1.沈阳大学,辽宁沈阳110044;2.哈尔滨工业大学,黑龙江哈尔滨150001;3.中国人民银行沈阳分行营业管理部,辽宁沈阳110013)

F275

A

1002-1779 (2015) 04-0028-03