对未来我国铁矿产业布局的思考

2015-01-10冶金工业规划研究院矿产资源研究中心

□ 冶金工业规划研究院矿产资源研究中心

对未来我国铁矿产业布局的思考

□ 冶金工业规划研究院矿产资源研究中心

分析了铁矿产业运行新常态,以及此背景下,我国铁矿产业布局的现状和存在的问题,并针对我国铁矿资源主要分布区域未来铁矿产业发展布局提出了一些思路和看法。

铁矿;新常态;产业布局;差异化

2014年下半年以来,铁矿石价格大幅狂跌,我国铁矿产业由于资源票赋差、生产成本高,行业整体发展陷入困境,市场份额被国际低成本铁矿蚕食,钢铁工业铁矿石自给率进一步下降,2014年我国铁矿石自给率不足20%。我国铁矿产业将结束长达10年的发展黄金期,进入新一轮的发展低潮,在此背景下,我国铁矿产业如何适应新的发展形势和发展环境,如何在新的态势下保持产业的可持续发展,如何对未来产业发展进行布局,这一系列问题皆需重新思考与研究。

一、我国铁矿产业运行“新常态”

2014年以来,受国内外各种因素影响,全球铁矿石需求增速放缓,产能快速释放,价格持续下跌,2014年下跌近50%,2015年一季度又下跌超过30%。在此背景下,我国铁矿产业已结束了过去10年的黄金发展期,转而进入价格低位运行、经济效益大幅下滑、规模发展转为降本增效和绿色可持续发展的“新常态”。

1.价格低位运行,企业经济效益大幅下滑

2014年,我国重点统计铁矿企业(31家)销售收入876.7亿元,同比下降12.57%;利税总额169亿元,同比下降23.45%,其中利润总额47.5亿元,同比下降38.4%;负债总额1 069亿元,同比上升11.93%。2015年1月,重点统计铁矿企业销售收入61.6亿元,同比下降24.34%;利税总额80.8亿元,同比下降54.42%,其中利润总额主-2.5亿元,同比下降132.24%;负债总额1 115亿元,同比增长15.94%。

2.固定资产投资下降,规模发展势头不再

2014年,我国黑色金属采选业固定资产投资1 690亿元,同比增长仅2.6%,比2013年回落近8个百分点(见图1)。2015年1—2月,黑色金属采选业固定资产投资61.69亿元,同比下降4.4%,铁矿产业固定资产投资进一步萎缩。

图1 2005一2014年我国黑色金属采选业固定资产投资

3.企业亏损面扩大,各种风险突显

行业经济效益急剧下降,企业亏损面迅速扩大,80%的小矿山、60%的中型矿山和15%的大型矿山处于关停状态,企业无力进行矿山建设、技术创新和产业升级,一些企业的安全风险、环境风险、债务风险、社会稳定风险加大,行业正遭遇历史上少有的困境。

二、我国铁矿产业布局情况分析

1.我国铁矿产业布局现状

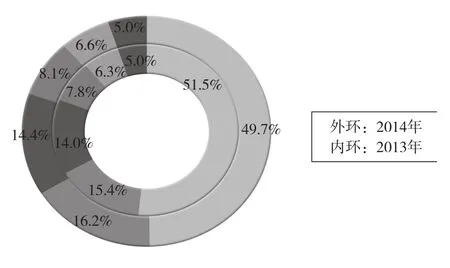

一是地区分布。从区域产量来看,华北、东北、西南3个铁矿资源丰富的地区产量较高,2014年华北地区铁矿石产量占全国产量的49.7%,达到75 300.5万吨。2014年,我国各地区铁矿石产量见图2。

图2 2014年我国各地区铁矿产量占比

二是省市分布。2014年,铁矿产量列居前五名的省份分别是河北省、四川省、辽宁省、内蒙古自治区和山西省,五省共生产铁矿石11.37亿吨,占全国总产量的75.1%。我国铁矿石主要生产省产量见图3。

图3 我国铁矿石主要生产省份产量

2.我国铁矿产业布局分析

(1)铁矿资源分布是产业布局的基础

铁矿产业属于面向自然资源的采掘业,由于资源的固定性,铁矿产业布局与资源的分布紧密相关。

我国铁矿分布广泛,在全国31个省(直辖市、自治区)都有铁矿查明资源储量。根据李厚民、王登红等所著的《中国铁矿成矿规律及重点矿集区资源潜力分析》,把全国共划分为36个成矿区带:阿尔泰、西准、东准、西南—西天山、东天山—北山、西昆仑、喀喇昆仑东段、东昆仑、阿尔金、祁连、冈底斯、唐古拉、三江、康滇(攀西—滇中)、白云鄂博—狼山、贺兰山、大兴安岭、小兴安岭、吉黑东部、辽东—吉南、冀东—辽西、五台、吕梁—中条、邯邢—临汾、鲁西—胶东、舞阳—霍邱、秦岭、湘鄂西、綦江—涪陵、水城—凯里、桂西—滇东、江南(赣湘桂)、南岭、长江中下游、东南沿海、海南。

由于东部地区勘查工作程度相对较高,以及中东部铁矿石需求旺盛,上述成矿带中产能开发程度较高的主要集中于东部地区,其中主要的为辽东—吉南、冀东—辽西、长江中下游、康滇、五台、吕梁—中条、邯邢—临汾等成矿带,也是我国铁矿产能布局的主要地区。

(2)铁矿石需求是产业布局的催化剂

我国钢铁企业绝大部分建在铁矿资源分布区内或其附近,铁矿资源开发布局与钢铁企业的建设是相辅相成的。过去10年,伴随着我国经济的快速发展,钢铁工业快速发展,刺激了铁矿石产量的增长,从而在我国铁矿资源分布地区,均有铁矿产能布局。

宁芜—庐枞铁矿区。该区主要由马钢矿业公司、梅山矿业公司、武钢矿业公司以及霍邱地区等铁矿,以及周边中小矿组成。2014年,铁矿产量5 870.9万吨,占全国产量的3.9%。在该区内建立的主要钢铁企业有:宝钢集团(上海、梅山)、杭州钢铁集团公司、沙钢集团、江苏苏钢集团公司、南京钢铁集团公司、马钢集团公司(马鞍山、合肥)、武钢集团公司(武汉、鄂城)等钢铁企业。

鞍山—本溪铁矿区。该区主要以鞍钢集团矿业公司、本钢集团矿业公司等铁矿,以及周边小矿山,以齐大山铁矿、东鞍山铁矿、大孤山铁矿、南芬铁矿、歪头山铁矿为典型代表。2014年,铁矿产量19 309.2万吨,占全国产量的12.8%。该区的钢铁企业有鞍山钢铁集团公司、本钢集团有限公司(含北台钢铁)等。

冀东—北京铁矿区。该矿区主要以河北钢铁集团矿业公司、首钢矿业公司、首云矿业等铁矿,以及冀东地区众多中小矿山组成。2014年,铁矿产量58 728.9万吨,占全国产量的38.8%。该区主要钢铁企业有首钢总公司、河北钢铁集团唐山钢铁集团、渤海钢铁集团以及唐山地区的一批民营钢铁企业。

攀枝花—西昌铁矿区。该矿区主要由攀钢矿业、四川龙蟒、西昌矿业铁矿,以及周边中小矿山组成。2014年,该区铁矿产量21 175.8万吨,占全国产量的14%。目前,该区主要的钢铁企业有攀枝花钢铁集团公司、重庆钢铁集团公司。

包头—白云鄂博铁矿区。该区主要由包钢集团公司所属的白云鄂博铁矿、巴润矿业公司、公益明铁矿,以及周边中小矿组成。2014年,铁矿产量9 363.6万吨,占全国产量的6.2%。该区主要钢铁企业为包钢集团。

五台—岚县铁矿区。该区以太钢矿业公司所属尖山铁矿、峨口铁矿、袁家村铁矿为主。2014年,铁矿产量7 208万吨,占全国产量的4.8%,主要供应太原钢铁集团公司。

鲁中铁矿区。该区以鲁中矿业公司所属矿山及临沂地区铁矿为主。主要供应山东钢铁集团(济钢、莱钢、张店)、青岛钢铁集团公司、日照钢铁集团、山东石横钢铁集团、山东泰山钢铁集团。

河北宣化—赤城铁矿区。该区铁矿开发以低品位矿开发为主,主要供应河北钢铁集团宣化钢铁公司。

太行山(河北邯郸—邢台、涞源、晋东南和河南安阳)铁矿区。该区铁矿由河北钢铁集团矿业公司、邯邢矿务局所属矿山,以及周边中小矿山组成。该区主要钢铁企业有邯钢、邢钢、安钢、石家庄钢铁、长治钢铁、渤海钢铁集团天铁公司、新武安集团等。

酒泉镜铁山铁矿区。该区以镜铁山铁矿为主,是酒泉钢铁公司的铁矿原料基地。

吉林通化铁矿区。该区以通钢矿业所属板石矿业为主,为通钢集团铁矿原料基地。

江西新余—萍乡、吉安—永新铁矿区。该区主要以铁坑铁矿为主,该区主要钢铁企业有南昌钢铁有限责任公司、新余钢铁有限责任公司、萍乡钢铁。

湘东、田湖铁矿区。该区以中小矿企为主,主要供应华菱钢铁集团。

滇中铁矿区。该区以大洪山铁矿为典型代表,主要作为昆钢集团铁矿原料基地。

其余铁矿区。包括闽南铁矿区(三钢集团)、水城铁矿区(首钢水城钢铁集团公司)、鹿寨屯铁矿区(柳州钢铁集团公司)、承德铁矿区(承德钢铁集团公司)、临汾浮山—襄汾铁矿区(太钢临汾钢铁公司)、北票保国铁矿区(凌源钢铁公司)、双鸭山—桦南铁矿区(西林钢铁集团公司)、哈密铁矿区(宝钢八一钢铁)、略阳铁矿区(陕钢集团略阳钢铁)、曲江大宝山铁矿区(韶钢集团公司)、广东怀集、紫金、博罗铁矿区(广州钢铁集团公司)。

三、未来我国铁矿产业布局研究

1.铁矿产业布局存在的问题

产业集中度低。中小矿山数量多、布局分散、产业集中度低,我国重点统计铁矿企业铁矿石产量仅占我国总产量约25%。

开发强度与资源储量不匹配。我国各地区铁矿资源开发强度不等,部分地区开发强度太高,已严重影响产业的可持续发展,而部分地区开发强度不足,资源储量仍可保证百余年开采。

存在“大矿小开、一矿多开”现象。部分地区仍存在一个矿床、多个矿权的现象,建设多个选矿厂和尾矿库,导致资源、土地浪费严重,存在严重的环境、安全风险。

2.未来铁矿产业布局原则

坚持差异化发展原则。根据铁矿资源分布与发展特点,不同区域发展定位不同,采取差异化管理政策,建设发展矿业经济区,推动区域铁矿产业稳定发展。

坚持集约化发展原则。集中优势资源扶优扶强,打造大基地大集团;引领小矿山升级改造和集约化发展,完善企业退出机制,实现产业健康可持续发展。

坚持市场化发展原则。以改革创新为驱动力,完善、落实铁矿产业发展相关政策措施,引导产业健康发展;健全市场机制,营造公平竞争环境,发挥企业主体作用,强化企业责任意识。

坚持生态化发展原则。按照大力推进生态文明建设的总体要求,以“生态建设产业化,产业发展生态化”为工作重点,在产业发展中保护生态环境,在保护生态环境中促进产业发展。

3.未来铁矿产业布局研究

铁矿产业布局与铁矿资源分布密不可分,资源不能布局,但矿石产能是可以布局的,在资源开发时序、开采强度等方面大有文章可做。根据我国铁矿资源分布特点,选取东北地区、河北地区、山西地区、湖北地区、宁芜—庐枞地区(含霍邱)、山东地区、内蒙古地区、攀西地区、云南地区和陕甘新地区共10个主要铁矿生产区域进行铁矿产业布局研究。

(1)总体布局

依据区域特色,实施差异化发展,加大资源储量大、环境承载力强、生产成本低的地区资源整合力度和开发力度,培育大型矿业集团,建设铁矿产业经济开发区,引导产业集聚,促进大型铁矿基地建设;依托科技创新,加大共伴生资源的综合回收,建设资源综合利用示范基地;实施保产稳产,保障国内供应,满足区域需求;提高准入门槛,加强“区域矿山”建设,形成中小矿山的集群化、规模化、现代化开采。

(2)勘查布局

推进整装勘查工作,增加资源储量,形成大型铁矿资源基地。开展老矿山深部和外围接替资源勘查,提高资源保障程度,延长矿山服务年限。强化资源评价工作,提高资源储量级别,满足矿山开发需要。东北地区、河北地区、宁芜—庐枞地区、湖北地区、山西地区、内蒙地区、攀西地区、山东地区等加大对老矿山深部及外围的“摸底探边”工作,以及加强资源储量类别升级工作,陕甘新地区、云南地区加强资源勘查和资源评价工作,进一步提高资源储量。

(3)建设布局

以建设铁矿产业经济开发区为中心,依据区域特色,实施差异化发展战略,东北地区加强资源开发,推进重点项目进展;河北地区、宁芜—庐枞地区继续推进重点项目进展,满足区域需求,同时,要调整产业结构,通过集约化、集团化发展,壮大区域特色产业;山东地区、山西地区实施减量提质,通过集约化发展和建立准入机制,提高行业素质;内蒙古地区、甘肃地区和攀西地区加强技术研发,强化共伴生资源综合利用,建设资源综合利用示范基地;湖北地区加强科技创新,加大对难采难选矿资源利用技术投入,力争突破。

4.生产布局

通过优化产业结构,保障矿山生产合理需求。实行矿业大集团发展战略,有步骤、分阶段、科学地淘汰和整合生产工艺与设备落后的中小型矿山企业。

四、结论

(1)铁矿石价格快速下跌,铁矿企业经济效益大幅下降,降本增效成为首要任务,同时,也是铁矿产业调整产业结构、转变发展方式的重要机遇期,铁矿产业应抓住机遇,坚持市场化发展原则,政策引导,行业主动,逐步促使铁矿产业稳定、绿色、可持续发展。

(2)未来我国铁矿产业布局应遵循“技术、经济、环境”相统一的原则,通过矿业经济区建设,实施差异化管理,引导区域铁矿产业结构调整,优化结构,实现我国铁矿产业布局科学、合理。

[1]李厚民,王登红,李立兴,等.中国铁矿成矿规律及重点矿集区资源潜力分析[J].中国地质,2012(3).

[2]吴荣庆.我国铁矿石资源供给发展趋势[N].世界金属导报, 2012-06-12.

(本文由冶金工业规划研究院矿产资源研究中心张松波撰写,北京100711)

F407.3

A

1002-1779 (2015) 04-0013-03