转型期广东省工业企业增长模式研究①

——基于非参数成本前沿模型

2015-01-09

转型期广东省工业企业增长模式研究①

——基于非参数成本前沿模型

广州大学松田学院 张娟 荆菊

当前我国经济已经进入新常态,从注重总量和规模转移到了调结构稳增长。广东省作为我国改革开放的先行者,在新一轮改革深化的背景下,其工业企业增长模式出现了怎样的变化?应用非参数成本前沿模型得出:广东工业企业成本效率效应波动比较明显,其中的技术效率效应及配置效率效应反映出,工业企业行业间的效率差距在拉大。技术进步效应大于0,也就是技术进步降低了实际成本的支出。

非参数成本前沿模型 成本效率 成本节约行业 规模成本弹性

在全国范围内,调结构、促改革提高增长的质量效益的背景下,广东作为制造业大省,转型升级更加迫在眉睫。2015年3月,广东省出台《广东省工业转型升级攻坚战三年行动计划(2015~2017年)》把转型升级落到实处。在这样的背景下,广东省目前经济增长模式的现状如何?增长模式发生了怎样的变化?以后又会发生什么样的变化?因此,认真分析和总结广东工业目前的增长模式,发现其中的问题,总结好的经验,为更好地实现转型升级提供参考,并为讨论之后的发展路径提供支持,因而具有重要的意义。

1 非参数成本前沿模型构建

1.1 成本增长的分解模型

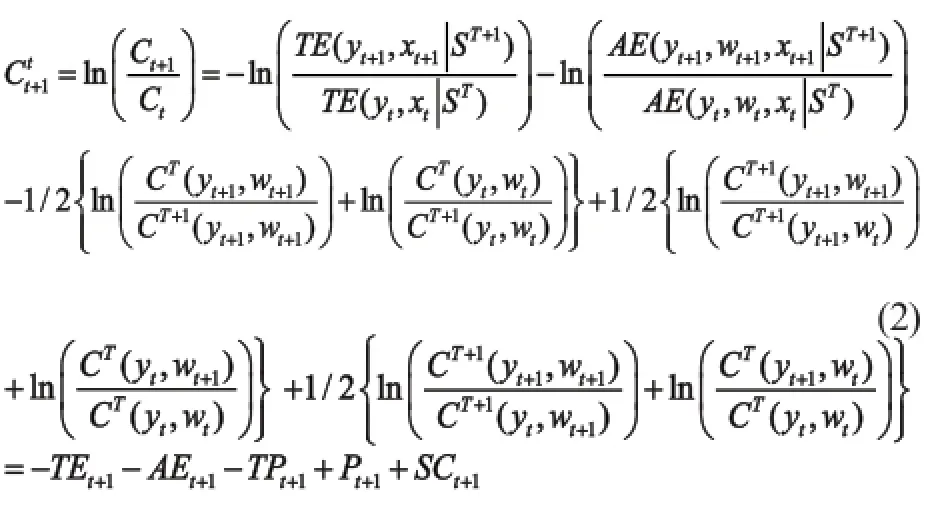

决策单位总成本的变动决定于成本效率和成本前沿这两个方面。其中,成本前沿又由生产规模因素、技术进步因素和要素价格三个方面构成。考虑实际成本及成本前沿因素,同时考虑成本前沿与要素价格、技术进步、生产规模各个因素的联系。我们可以把决策单位的实际经营成本分解开来,深入分析。由于则实际成本是最优成本与成本效率的比值。即:。因此我们首先考虑实际成本等于成本前沿乘以成本效率。其次,考虑成本效率等于投入型技术效率乘以配置效率。最后,做公式变换得到公式如下:

公式(1)中的要素价格效率及生产规模效率都是在基期参考技术背景下测度。由于参考技术选用有相应的主观因素影响,从更为客观的角度考虑我们取参考期及报告期的几何平均为最终值,然后同时取自然对数,并把技术效率、配置效率及技术进步几项的符号做微调便于理解。结果为:

至此,决策单元的实际成本增长率就等于技术效率变化加上配置效率变化加上技术进步再加要素价格效应及产出规模效应。

1.2 节约型行业与规模经济性的界定

我们可以构建成本节约指数来测算行业增长模式。定义:

CSI计量了保持产品投入要素价格不变以及在一定生产规模下,实际成本的变化比率中哪些是由技术效率变化、技术进步及配置效率变化决定的。该项指标体现了经济效率的大小。该指标小于等于0认为该行业为非节约行业,该指标大于0说明该行业为成本节约型行业。

规模成本经济性概念:我们可以从成本效应中的产出规模效应总结出工业行业的规模成本是否经济,从而分析该行业增长模式的相关特点。假定某行业为单一产出,生产规模对成本弹性另外,考虑生产规模对成本的平均弹性等于规模成本的边际贡献除以t+1期生产规模增长,即

2 实证研究结果

2.1 投入、产出变量界定及样本、数据来源

本文以工业增加值作为产出指标。投入指标则为固定资产(含土地)及劳动力。共涉及的变量为:不变价格的增加值、固定资产净值年平均余额、从业人员年均人数,以及资本与劳动的行业平均价格。

在样本选择上面,本文选取了37个两位数的行业作为研究对象。另外,时间上选择了最新的2004~2013年投入产出数据。数据来源于广东统计年鉴及广东工业统计年鉴。模型使用MATLAB软件计算。

2.2 基于非参数成本前沿模型的广东工业企业成本效率分析

2.2.1 广东工业企业成本效率变动分解及评价

成本效率下降,意味着与成本前沿的距离加大,进而实际成本上升。成本效率等于技术效率乘以配置效率。这里我们对三个因素同时取对数,转换后的成本效率变化就等于技术效率变化加上配置效率变化。数据如表1所示。

成本变化与技术效率的变化是相互对应的,技术效率上升多少个百分比,实际成本就会降低多少个百分比。从技术效率的变化情况看,2005~2013年,工业企业的技术效率效应值平均为-7.15%,即行业间技术效率差距拉大导致成本上升7.15%。2011年和2012年尤为突出,技术效率水平下降导致成本分别上升27.9%和45.6%。

行业方面,37个行业的技术效率都呈下降态势。非金属矿采选业、木材加工及木、竹、藤、棕、草制品业、有色金属矿采选业等行业与生产前沿面的技术效率差距呈扩大态势,实际成本受此影响上升13~21个百分点。

成本效率除了受技术效率影响之外,还要受要素配置效率的影响。从配置效率效应来看,9年的平均值为-0.12%。2008年以后呈现出改善的趋势。特别是2011年和2012年,配置效率改善使实际成本下降12.6%、10.8%。

表1 2005~2013年广东工业企业成本效率效应分解

从行业来看,石油和天然气开采业(7.15%)、文教体育用品制造业(6.17%)、仪器仪表及文化配置效率提高较快。烟草制品业(-7.18%)、有色金属矿采选业(-3.39%)、废弃资源和废旧材料回收加工业(-3.37%)配置效率出现明显下降。

2.2.2 广东工业企业技术进步效应及评价

技术进步是在保持成本效率、产出规模及要素价格不变,由技术进步引起的成本水平降低的比重。技术进步的内涵范围较广,如先进的信息技术、工艺设备,活跃的金融创新、制度因素、经济周期变化等宏观背景的影响。下面对技术进步效应做具体分析。

平均来看,2005~2013年,广东工业企业技术进步效应加权平均值为3.9%。说明广东工业企业技术进步效应在不断改善。特别是2012年,由于技术进步使得实际成本降低26.33%。

行业平均来看,技术进步效应为3.9%,所有行业的技术进步效应均大于0。即由于技术进步使得实际成本出现下降。2005~2013年平均技术进步效应最高的三个行业为文教体育用品制造业0.0850、烟草制品业0.0811、燃气生产和供应业0.0741。后三个行业为:化学纤维制造业0.0241、有色金属矿采选业0.0271、废弃资源和废旧材料回收加工业0.0274。

从结果来看,技术进步效应较高的行业大都为垄断性行业,由于垄断行业大多是资源与资本密集型行业,垄断行业在提高资本装备水平方面更加具有优势,从而获得相应的技术改进。

2.2.3 广东工业企业规模成本弹性及评价

此外,如前文所诉,生产规模对成本的平均弹性等于规模成本的边际贡献除以t+1期生产规模增长。当产出增长比率超过了成本增长比率时,规模成本弹性就会小于1,也就是说,当经济效率增长时,规模弹性值处于下降态势。

图1为计算出的规模成本弹性。

平均而言,广东工业的产出规模对成本前沿的平均弹性为0.946。且呈上升趋势。从行业分布看,废弃资源和废旧材料回收加工业、化学纤维制造业、有色金属矿采选业等行业的规模经济性特别突出。相反,烟草制品业、纺织业、仪器仪表及文化等行业则显示规模不经济。

图1 广东工业规模成本弹性

2.2.4 成本节约行业及评价

根据前文对成本节约行业的界定,我们保持要素价格不变,在一定的生产规模下,重点考虑成本效率及技术进步,即实际成本中由配置效率、技术效率及技术进步引起的变动。成本节约行业就是成本节约指数(CSI)大于0的行业。反之,则为非节约行业。根据本文构造的成本节约指数CSI,2005~2013年加权平均的成本降低率分别为-14.36%、0.84%、-2.19%、10.48%、-1.97%、5.9%、-8.48%和0.96%。

从行业数量看,发现2005年37个行业中,29个属于非节约型行业,仅8个是节约型行业。但是到了2008年,整个大中型工业中,约76%的行业转变为节约型行业,到了2013年,38个行业中16个为节约型行业。

成本节约指数说明广东工业在技术效率、配置效率及技术进步三个方面都有改善的空间,特别是技术效率方面更为突出,说明广东工业各行业在技术效率层面的差异比较大,行业分化明显。因此必须重视这些问题的紧迫性。这就要求工业企业在技术创新、强化企业内部治理提高效率和提高要素价格配置能力这三个方面加大投入力度。

3 结论

第一,成本效率效应的趋势非常波动,技术效率效应与配置效率效应都出现较大的波动,稳定性差,说明外部环境的变化直接影响到广东工业企业经营。而工业企业在内部经营管理能力方面及资源配置方面都还有优化的空间。在产出规模扩大的同时也要重视内部管理能力的提升。另一方面,成本效率的结果也说明广东工业企业行业间的效率差距在拉大。

第二,技术进步效应方面。一方面,广东工业行业平均来看,技术进步效应大于0,也就是技术进步降低了实际成本的支出。另一方面,就其发展趋势来看,技术进步效应大致呈波动态势,但在2012年及2013年有了比较明显的改善。这是在政府和企业各方的努力下,通过技术创新及产业升级,使得技术前沿推进从而降低了实际成本。

第三,在几种效应中,总体来看,技术进步效应是影响实际成本变化的最大的要素,因此,工业企业必须加大对技术进步的投入,提高内部管理效率。其次是成本效率,但还有很大的改进空间。

[1] 涂正革.全要素生产率与区域工业的和谐快速发展——基于1995~2004年28个省市大中型工业的非参数生产前沿分析[J].财经研究,2007(12).

[2] 涂正革.非参数成本前沿模型与中国工业增长模式研究[J].经济学,2007(1).

[3] Evanoff,Fortier.1988 D.D.Evanoff and D.I.Fortier,Reevaluation of the structure conduct performance paradigm in banking[J].Journal of Financial Services Research,I(June)1988.

F427

A

2096-0298(2015)09(b)-156-04

广州大学松田学院2014年度课题(Gzdxstxy 2014_001)。

张娟(1984-),女,四川射洪人,广州大学松田学院经济学系讲师,华中师范大学经济学院硕士研究生,主要从事生产效率测度、环境经济学方面的研究;

荆菊(1979-),女,广州大学松田学院经济学系讲师、副主任,中山大学岭南学院硕士研究生,主要从事国际金融方面的研究。