企业市场地位与银行信贷融资可获性—基于电力能源上市公司的实证检验

2014-11-23邬丹蒋敏江西科技师范大学经济管理学院南昌330038

■ 邬丹 蒋敏(江西科技师范大学经济管理学院 南昌 330038)

理论分析与研究假设

目前我国企业可以利用的经营性融资中,主要是供应商提供的商业信用和银行提供的短期借款。充足的财务资金可以为企业提供坚实的物质后盾,可以用资金优势弥补其他方面的能力不足。Ireland et al(2003)认为,充足的财务资源有助于新创企业不断积累各种诸如机器、设备等有形资源与人力资本等无形资源,并使企业更容易识别、获取与利用各种创业机会。通过对26 家生化与医药产业企业进行访谈,Robert & Hauptman(1987)的研究发现,企业的经营绩效与其财务资源投入充足程度呈显著正相关。银行信贷是影响企业绩效的关键因素之一,银行信贷的可获性、通畅性、及时性、低廉性和足额性,决定了企业资金使用成本的高低以及资源整合的时机和力度,从此直接影响企业的绩效优劣。

对融资约束严重的企业来说,如果企业向客户提供商业信用的同时难以获得银行贷款并进而影响企业正常运转,则向客户提供商业信用的成本将更高(余明桂、潘红波,2010)。由此可见,银行借款作为企业经营性融资手段可以降低企业提供商业信用的成本。银行作为动员社会资源实现资金配置的有效金融中介,它的功能主要通过价值发现和有效监管加以实现(张军、金煜,2005),即选择好企业发放贷款并进行持续的监督。祝继高等(2009)研究发现,银行作为中介机构具有一定的信息优势,银行借款信息能够预测公司未来的财务业绩。通常情况下,银行是否发放贷款主要受到评价拟贷款企业资质的信息成本及其违约风险的影响,因此我们可以推断,市场地位高的企业在银行的贷款评价体系中更容易符合银行贷款要求。

基于以上分析,本文提出假设:在其他条件相同的情况下,企业获得的银行借款与其市场地位正相关。

数据与方法

(一)样本选取

本文以2008-2011年我国A股上市公司为研究对象,集中筛选的是市场地位高的电力与能源公司,在后续的描述性统计分析这类研究对象的资产值在自然对数为20以上资产总额的电力与能源公司,资产总额在取对数之后不及的样本予以剔除。经过以上筛选可以进行研究的样本数量达到220家上市公司,研究所用数据均来自国泰安信息技术有限公司提供的CSMAR数据库,所用统计软件为SPSS18.0。

(二)模型设定

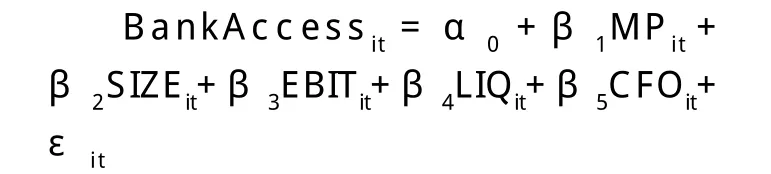

为了检验上述假设,借鉴Van Horen(2007)的基本模型形式,提出本文采用的回归模型:

BankAccess是本文的被解释变量,本文分别用SBA=短期借款/总资产和SLBA=(短期借款+长期借款)/总资产作为银行借款BankAccess的代理变量。

企业市场地位MP是本文的解释的变量,关于市场地位的确认有很多种方法,将其归纳起来主要有如下几种:通过对企业进行调查问卷的方式,以虚拟变量的形式引入模型(Van Horen,2005;Van Horen,2007),通过衡量企业向单一或少数大客户的销售情况,来判断企业的市场地位(Fabbri and Klapper, 2008)。本文也采用营业总收入与总资产的比值作为MP值来确定。

本文中选定的控制变量还包括了其他一些参数。企业规模SIZE定义为企业总资产的自然对数。盈利能力EBIT定义为利润总额与总资产的比值。企业的流动性LIQ定义为流动资产与总资产的比值,企业持有的流动资产数额直接影响提供商业信用的成本(Bougheas et al.,2009),CFO定义为可供出售金融资产与总资产的比值,衡量企业资产在经营过程中的变现能力。

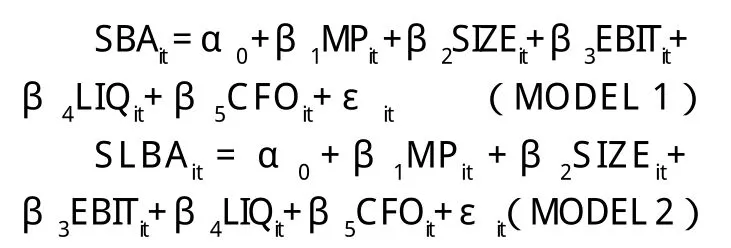

由上述检验假设分解成二个回归模型方程式:

(三)描述性统计

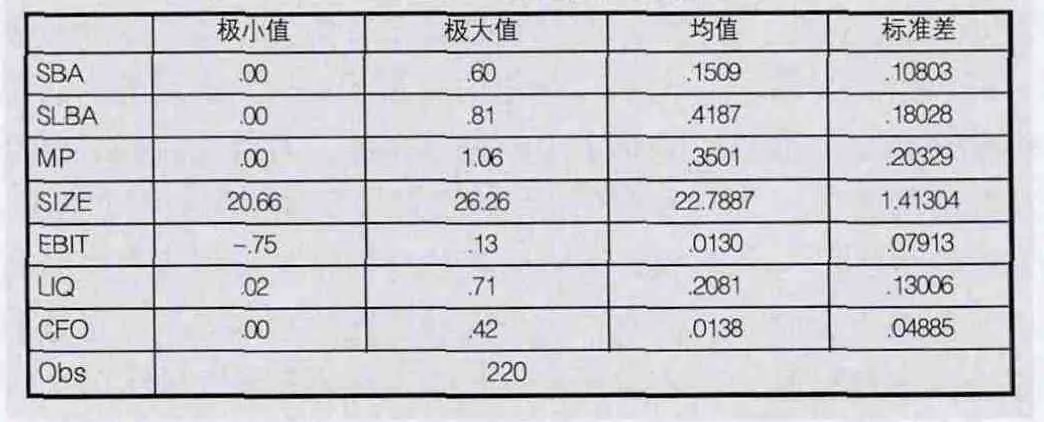

表1列出了主要变量的描述性统计特征。整个研究样本为220家电力能源公司,我们发现SBA短期借款与总资产比率和SLBA短期借款加上长期借款与总资产的比率的平均值分别为15.09%和41.87%,这说明我国上市公司当中的电力能源公司都有向商业银行获得信用贷款的,并且这一比率还是比较高的。另外以营业总收入与总资产比率确定的MP的均值与标准差分别为0.35和0.2;以总资产自然对数确定的SIZE值的均值为22.8,标准差为1.4;EBIT通过描述性统计确定的均值与标准差分别0.01和0.08;LIQ的均值与标准差分别为0.2和0.1;CFO的均值与标准差分别是0.01和0.05。

实证结果分析

本文用第一个模型先进行市场地位对企业短期借款融资影响的回归进行分析:

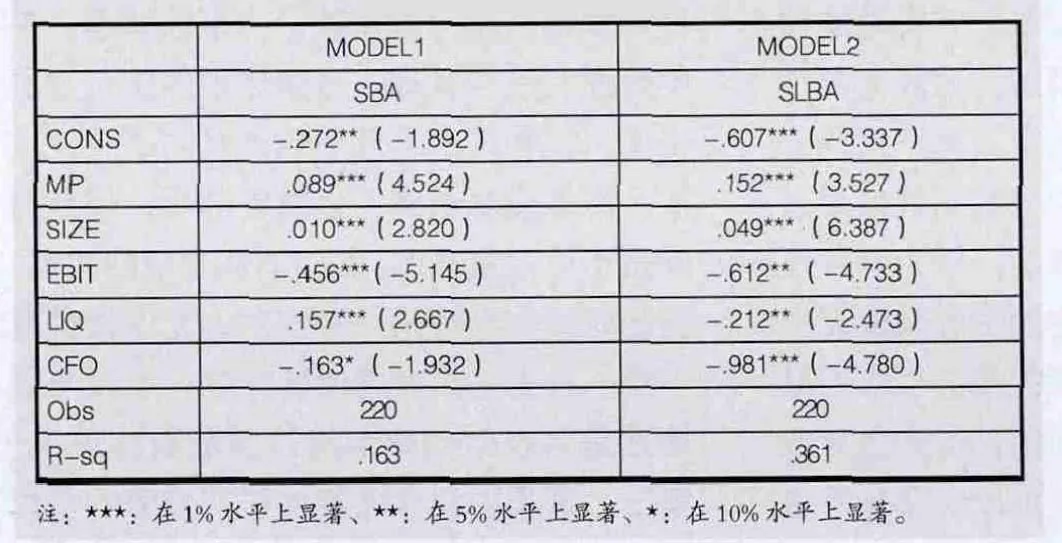

MODEL1的因变量是SBA,在本文的研究中SBA采用的是企业所有短期借款与企业总资产额作相对值。

我们可以看到模型的有效研究样本为220家公司,决定系数R方为0.163,模型解释力较好。模型一显示银行借款和市场地位的关系。MODEL1的因变量是银行短期借款SBA,一般情况下,短期借款主要用于企业的经营性融资,从回归分析的系数来看,MP显著为正,这说明市场地位越高的企业,短期信用借款融资越多,如表2所示。

表1 模型变量描述统计分析结果

表2 模型分析结果

控制变量SIZE与SBA的系数显著为正相关,是在1%的水平下显著正相关,进一步说明了企业市场地位越高,获得的银行短期借款越多。其他控制变量EBIT和CFO的系数显著为负相关,EBIT控制变量是在1%的水平下显著,控制变量CFO是在10%的水平下显著;另外的一个控制变量LIQ是正相关,并且在1%的水平下显著。这些控制变量的明显显著,更好地检测了市场地位MP的解释变量与被解释变量SBA的短期借款信用融资的正相关关系,这进一步说明市场地位越高的企业,从银行等正规融资渠道获得的融资资金越多。MODEL1有效地验证了本文提出的假设。

下文对第二个模型进行回归分析:

MODEL2的因变量是SLBA,在本文的研究中SLBA采用的是企业所有短期借款和长期借款之和,以当年企业的总资产标准化而得。

可以发现在此模型的回归分析当中,市场地位的解释变量MP依然显著正相关,这也进一步说明了市场地位高的公司,不论是从商业银行获得的短期借款或是长期借款量都要明显高。市场地位越高的企业,从银行等正规融资渠道获得的融资数量越多。控制变量SIZE与SBA的系数显著为正相关,是在1%的水平下显著正相关,进一步说明了企业市场地位越高,获得的银行短期借款和长期借款也就越多。其他控制变量EBIT、LIQ和CFO的系数显著均为负相关,控制变量CFO是在1%的水平下显著负相关,另外的二个控制变量LIQ和EBIT也在5%的水平下显著并且与因变量成负相关。这些控制变量的明显显著,更好地检测了市场地位MP的解释变量与被解释变量SLBA的正相关关系,这也进一步说明市场地位越高的企业,从银行等正规融资渠道获得的长期借款和短期借款越多。MODEL2得出的这一结论也较好地验证了本文之前提出的假设。

结论

本文以我国A股上市公司的数据为样本,检验了企业市场地位的强弱对企业向银行申请商业信贷借款会产生何种影响,以及最终会如何影响企业的经营性融资。研究结果表明,随着我国金融市场的不断发展与完善,越来越多的企业十分注重资金的使用效率,企业一旦具有一定的市场地位,将会更多的通过向外界筹措短期借款和长期借款等融资方式来获得更多的资源和资金,从而达到使用资金成本率的控制,降低资金的使用成本。当然在本次研究中,研究对象是针对市场地位较高的电力与能源公司,从另一个层面来讲,对于大多数规模不大的中小企业(或者称为市场地位低的企业)不但难以通过信用贷款获得长期借款融资,甚至向银行或一些金融公司去获得一些周转性的短期借款都会十分的困难,有些凸显出市场地位低的中、小企业面临严重的融资困难。

1.张军,金煜.中国的金融深化和生产率关系的再检测:1987-2001[J].经济研究,2005(11)

2.祝继高,陆正飞,张然,叶康涛.银行借款信息的有用性与股票投资回报—来自A股上市公司的经验证据[J].金融研究,2009(1)

3.Bougheas S,Mateut,S.,and Mizen,P Corporate Trade Credit and Inventories:New Evidence of a Trade-off from Accounts Payable and Receivable[J].Journal of Banking and Finance,2009(33)

4.Van Horen,N.Do firms use trade credit as acompetitiveness tool? Evidence from Developing Countries.[J].World Bank Working Paper 2005

5.Van Horen,N.Customer Market Power and the Provision of Trade Credit.[J]World Bank Policy Research Working Paper Series 4284 2007

6.Fabbri,D,and Klapper,L.Market Power and the Matching of Trade Credit Terms.[J]World Bank Policy Research Working Paper Series 4754 2008