中国地方政府税收竞争行为特性与激励机制

2014-10-25梁河西宝

梁河,西宝

(1.哈尔滨工业大学经济管理学院,黑龙江哈尔滨150001,2.哈尔滨工程大学 经济管理学院,黑龙江哈尔滨150001)

财政分权和市场经济体制的建立是中国经济转型的2个重要内容,也是中国经济增长的重要动力。20世纪80年代末,我国实行“分灶吃饭”、“分级包干”财政改革,使地方政府拥有对剩余财政收入的控制权,激发了地方政府发展本地经济的积极性。1994年的分税制改革虽然将“总额分成”改成“税种分成”,降低了地方政府的财政收入分成比例,但随后建立的以经济增长为主要指标的政绩考核体系,有效地延续了地方政府发展经济的热情,促使其利用财政手段在经济增长的标尺下展开竞争[1]。尽管我国地方政府并不享有独立税权,但地方政府可以通过实行优惠税率等现实做法,降低资源使用费用来争夺生产资源。沈坤荣等的实证研究也证明我国省级政府间确实存在税收竞争[2]。

对于地方政府竞争行为的激励机制,一些学者从财政激励角度进行了研究,如Qian认为分税制改革使我国地方政府产生了强烈的动机去维护市场、推动地方经济增长,以获得更多的地方财政收入[3]。另一些学者则从政治激励的角度进行了分析,认为垂直化行政管理构架下的政治晋升是政府间策略互动行为的主要动力,也是地方保护主义、重复建设以及恶性竞争等诸多负面问题的根源[1-4]。这些研究证明,我国地方政府竞争的目标不仅包括发展地区经济、扩大地区财政利益,更包括由此带来的地方官员的个人政治晋升。

由此可见,政治集权与财政分权并行的特殊治理结构,使我国地方政府间财政竞争的行为特性和激励机制更为复杂。如果说一切竞争皆源于利益的驱动,那么我国地方政府竞争的主要源动力是地方政府的财政利益还是官员个人的政治利益?目前尚未有相关实证研究对此问题予以探究。此外,调查表明我国最激烈的政府竞争集中在县(市)级和地级市层面[5]。同时,中国改革开放遵循“点线面”式的空间渐进推进模式,个别省份在特定时期内享有实行特别税收优惠的权利,这势必会影响省级政府间财政政策的策略互动。而现有研究几乎全部以省级数据作为分析依据,缺少对更低级别政府税收竞争的探讨。因此,以市级政府为研究对象分析其税收竞争行为特性,不仅有利于揭示我国地方政府财政竞争的本质,也是对该领域研究的必要补充。

本文以市级政府税收竞争为研究对象,试图通过对市级面板数据的分析,揭示我国地方政府税收竞争的行为特性和激励机制。

1 模型构建与分析方法

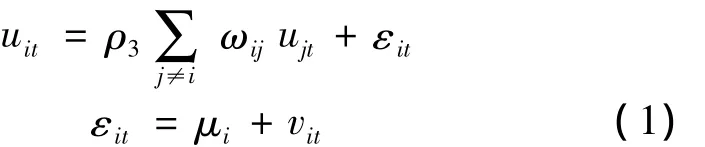

早期的地方政府竞争研究主要利用博弈论方法构建政府策略互动的理论模型。Case等通过构建空间滞后截面数据模型对地方政府的政策反应函数进行估计[6]。Brueckner将截面数据模型进一步扩展为面板数据模型,解决了控制变量和扰动项相关性导致的内生性问题[7]。此后,一些学者在模型中增添了宏观经济环境变量和上级政府政策变量,以同时检验地方政府间的横向策略互动和纵向共同反应[8]。本文基于已有研究,选用空间滞后面板数据模型对市级政府税收竞争中的行为特性进行分析,并利用空间自相关形式的扰动项来刻画截面弱相关的数据特征,以规避可能出现的伪识别问题。最终模型设定如下

式中:yit表示城市i在第t年的相关政策变量,yi,t-1是yit滞后一年的形式,引入该变量是考虑到税收政策存在路径依赖的可能性,即城市当前的税收政策可能受到它过去税收决策的影响;ωij为空间加权系数,表示在特定衡量标准下,竞争城市j相对于城市i的重要程度,其取值方式在下文予以解释;yjt表示竞争城市 j的对应政策变量,yj,t-1是yjt滞后一年的形式;∑j≠i

ωijyj,t和 ∑j≠iωijyj,t-1是城市 i的各竞争城市j当年及上一年相关税收项目的加权变量。同时引入这2项是考虑到我国实行的财政预算制度,地方政府税收政策可能受到其他地区当期和上一期税收决策的影响;ρ1、ρ2则为当期和跨期横向策略互动影响系数,反映城市之间税收政策的相互影响方式和强度;Pit表示城市i所属省级政府的政策变量;θ为纵向策略互动系数,反映市级政府对省级政府政策的纵向反应方式和强度;Xit是控制变量,代表可能影响城市i相关税收政策的典型经济特征,β是其回归系数变量;Ft是代表宏观经济环境的控制变量,它只随时间变化而与个体无关,δ是其回归系数变量;ρ3是空间误差相关系数。

由于模型中使用了空间滞后项以及空间自相关形式的扰动项,OLS估计将是有偏和非一致的。本文根据Madariaga等的建议,采取系统广义矩阵估计法以解决各变量的同期和跨期内生问题、残差项中的空间依赖以及解释变量和残差项相关的问题,以得到有效的参数估计[9]。

2 变量选取与数据来源

2.1 数据来源

1985年,随着国务院《关于实行“划分税种、核定收支、分级包干”财政管理制度规划的通知》的颁布,我国财政体制改革正式开始。2012年,我国实行增值税改革,将试点地区的部分现代服务业的营业税改为增值税,扩大了增值税的征收范围。因此,为保持数据的可比性,本文选用1985-2011年我国27个省份中(西藏、甘肃、青海、新疆、宁夏、内蒙古、台湾等省的地级市由于多个变量缺失,并未包括在内)231个地级及以上城市的共计6 237组观测值进行分析。(由于直辖市、省会城市和副省级城市在政策和管理方面存在明显优势,与其他地级市缺少可比性,因此未将这些城市纳入统计分析的范围内。)所用数据主要来自于《中国经济信息网数据库》、《中国城市统计年鉴》、《中国财政年鉴》和各省、市的《统计年鉴》。

2.2 变量选取

对应模型(1)中的地方政府税收政策变量,本文不仅考察宏观税收水平,还考察了增值税税负比重、企业所得税税负比重、营业税税负比重共4类税收指标,以深入分析市级政府在不同类型税收项目上的行为特性。对于政策指标的计算,考虑到流动人口的大量存在可能造成人均指标失实,本文选取比例指标进行分析,以更好的反映地方政府税收安排。各决算指标具体计算方法为:宏观税收水平等于地区预算内财政收入总额除以当地GDP;增值税税负比重、企业所得税税负比重、营业税税负比重,分别等于地区增值税总额、企业所得税总额、营业税总额除以地区预算内财政收入总额。

对于反应各地区经济社会特征的控制变量集Xit,依据经济增长理论、政府竞争理论和我国行政及经济运行特点,参考现有财政竞争研究的通行做法共选取5个变量。其中:人均实际产出等于以1978年不变价格计算的人均实际国内生产总值;人口密度等于地区人口总数除以总面积;开放度等于地区进出口总额除以其国内生产总值;城市化水平等于地区非农业人口除以其总人口。在控制变量集Ft中,选择全国GDP指数用来反映宏观经济运行环境的发展变化对地方政府税收政策的影响。考虑到以上变量可能存在的非线性相关、非平稳序列等计量问题,解释变量和被解释变量中除虚拟变量、百分比变量和指数变量外都采用了自然对数形式[14]。

2.3 空间权重矩阵的设定

设立空间权重矩阵的目的是为了度量城市间社会经济联系的紧密程度,本文采取先验设定的方法,根据研究内容选取3种空间权重矩阵。第1种为空间距离权重矩阵,用以考察地理因素对地方政府税收竞争行为的影响。具体确定方法是:wij=,其中dij为城市i到j的地理距离,利用Geoda软件根据两地经纬度计算而得。第2种为人均产出权重矩阵,用以考察相对经济发展水平对地方政府税收竞争行为的影响。具体确定方法如下:,其中 Gi和 Gj分别表示城市i和城市j的人均生产总值的均值。第3种为行政关系权重矩阵,用以考察行政隶属关系对政府税收竞争关系的影响。具体确定方法是如果城市i和j在同一省份内,则aij=1;否则aij=0。

3 实证结果分析

3.1 地方政府税收竞争的行为特性

20世纪80年代我国开始实行财政承包制改革,超额的税收增长所得基本归由地方政府支配。1994年的分税制改革则明确划分了各项税种收归比例,将原有的“总额分成”改为“税种分成”,在中央和地方之间重新划分了财政收入享有权,这一举措势必会对地方政府的税收行为产生影响。因此,本文对各类税收项目在1985-1993年和1994-2011年2个区间分别估计,以考察地方政府税收竞争的激励机制和不同制度安排下竞争行为的差异。表1~4是基于模型设定(1)完成的市级政府各类税收指标的回归分析结果,其中权重a、b、c分别代表在模型中使用空间距离权重矩阵、人均产出权重矩阵和行政关系权重矩阵进行估计。

在宏观税负及各类税收的回归分析结果中,多数空间滞后项的回归系数具有较好的统计显著性,这表明尽管我国地方政府在重要税种上没有税率决定权,但在实际征税过程中却可以通过挂靠国家扶持产业的手段为本地企业争取税收优惠政策的方式进行竞争。此外,回归结果中,上一年空间滞后项系数的数值和统计显著性均高于当年空间滞后系数,说明在我国财政预算制度的影响下,市级政府间的横向税收策略互动存在一定的路径依赖。

通过比较还可以发现,分析结果中利用行政划分权重矩阵得到的空间滞后项系数相对突出,而利用人均产出空间权重矩阵得到的空间滞后系数数值和显著性相对较低,其差异在分税制改革之后表现的尤为明显。这说明同一省份之内的市级政府在各类税收政策上的策略互动更加明显,而经济发展水平相近的市级政府之间的策略互动相对较弱。在分税制改革之前:上一年和当年省内其他地级市宏观税收水平、增值税税负比重、企业所得税税负比重和营业税税负比重分别提高或降低1%,会分别导致本市对应的税收比重同向变动0.21%和0.29%、0.73%和1.03%、0.46%和0.56%,0.14%和0.24%。在分税制改革之后,上一年和当年省内其他地级市宏观税收水平、增值税税负比重、企业所得税税负比重和营业税税负比重分别提高或降低1%,会分别导致本市对应的税收比重同向变动0.21%和0.25%、0.60%和0.94%、0.50%和0.58%、0.30%和0.38%。由此可见,在2个考察时间段内,增值税税收项目上的策略互动强度最大,这与目前现有研究结果是一致的,也再次证明了引资竞争是我国地方政府竞争的主要内容。而宏观税收水平、企业所得税税负比重和营业税税负比重在当期和跨期均存在显著的模仿性策略互动,这与郭杰等得到的差异性策略互动的研究结果不尽相同[10]。造成这种差别的原因在于本文以市级政府为研究对象,并且选择了不同的指标体系。此外,营业税税负比重空间滞后系数在分税制改革后明显提高,说明随着总体经济和第三产业的发展,营业税的税收规模及其在宏观税收中的比重也随之提高,因此地方政府在营业税项目上的策略互动的意识也随之增强。

其次,从上级政府政策变量的回归系数来看,增值税的纵向互动系数相对较高,说明地方政府在有助于引资的税收政策上追随上级政府决策的意愿更为强烈。此外,税改前地方政府在增值税和企业所得税项目上与省级政府之间的纵向策略互动水平明显高于分税制改革之后的纵向互动水平,这表明在改革开放初期,税收优惠是地方政府引资竞争的主要手段,而随着地方经济的发展,地方政府一味让渡税收收益的行为特性逐渐减弱[11]。

最后,观察表1~4中的回归结果,可以发现一些控制变量对税收决策也产生了显著的影响。分税制改革前、后的两个样本区间内,人均产出对于宏观税负水平的影响由负变正,呈现出阶段性变化。这说明在经济水平相对落后的条件下,减免税收是政府吸引资本的主要手段。而当地区具有一定经济实力后,其争夺生产要素的手段不再局限于税收优惠,城市建设等方面的投资环境改善既而成为地方政府竞争又一重要手段[12]。为此,地方政府必将税收水平适当提高以保证财政支出。此外,人均产出对营业税的回归系数显著为正。这是因为随着经济的发展,第三产业在国民经济中所占比重会随之提高,主要涉及第三产业的营业税税收比例也会随之提高。城市化水平对宏观税负、增值税和企业所得税、营业税均表现出一定程度的正向影响,是因为城市化与第二产业发展存在相互促进的关系,同时城市化水平的提高也会促进第三产业发展。因此城市化水平高的城市税源更广,增值税、企业所得税和营业税税收比重相对较高。开放度并未对增值税和企业所得税项目表现出显著的影响,其原因在于我国的税收减免政策大幅的降低了出口导向企业对于相关税收的贡献度。开放度对于营业税的正向影响则是因为开放度较高的城市通常拥有较高的经济发展水平和相对发达的第三产业,因此其营业税的税源更加广泛,营业税所占比重相对更高。

表1 宏观税收策略行为的回归结果Table 1 Regression results of strategic interaction on macro-tax

表2 增值税策略行为的回归结果Table 2 Regression results of strategic interaction on added-value tax

表3 企业所得税策略行为的回归结果Table 3 Regression results of strategic interaction on enterprise income tax

3.2 地方政府税收竞争的跨时差异与激励机制

分税制改革之前,我国市级政府在主要税收项目上存在着显著模仿性策略互动,其中增值税项目的模仿性互动最强。同时,各类税收政策上3种权重矩阵模型的回归结果相差不大,说明当时的税收竞争在市级地方政府之间普遍存在,各地区竭尽全力提供税收优惠,目的就是为了最大限度的进行招商引资,以扩大地区财政收入、促进当地经济发展。分税制改革之后,城市之间的税收政策策略互动出现了较大变化,具体表现为:各类税收政策的回归结果中,行政划分权重矩阵模型的回归系数皆为正值,并且显著性都明显高于其他2类矩阵模型,而人均产出空间权重矩阵模型的回归系数显著性较差。这说明尽管在理论上经济发展水平相近的城市在吸引资本和劳动力方面均处于竞争地位,但税改后我国这类城市之间的税收竞争关系不再显著。相比之下,税改后省内各市级政府不但在宏观税负、增值税项目上保持了相同强度的模仿性互动,其在营业税和企业所得税项目上的模仿性互动强度更超过税改之前的水平。这意味着尽管税制改革降低了地方政府的税收分成,由此引起的财政激励的弱化导致一些市级政府之间的税收竞争逐渐消失,但隶属于同一省份的城市之间的税收竞争方式与强度却并未发生改变。对这一结果的合理解释,就是税改之后出现了一种不同于财政激励的更为强劲的激励力量强化了省内城市之间的税收竞争。

分税制改革将更多财政收入收归中央,改善了中央财政困境。同时,为维持地方政府发展经济的热情,中央政府建立了以经济增长为主要考核内容的晋升锦标赛制度,地方政府之间由此形成了以官员个人晋升为主要目的的政府竞争。在新一轮的竞赛中,对地方官员工作绩效的考评主要依靠所在地区经济增长的相对排名和相对税收贡献2个方面。换言之,地方政府面对的竞争对手就是隶属于同一行政划区的其他同级政府。在政治晋升的零和博弈约束下,拥有相似经济及自然禀赋的各地方政府在差异化发展战略和趋同化发展战略之间自然会选择后者。同时,地方政府为在减税引资和维持税收规模之间寻求平衡,势必会格外关注竞争对手的决策动向,由此形成了同一省内各市级政府在税收政策上的显著模仿性互动。长期存在的重复建设、过度竞争问题也正是此过程中地方官员追逐个人政治利益、无视要素配置效率和区域经济协作的结果。

4 结束语

本文基于1985-2011年我国231个地级市的宏观财政数据,利用空间面板计量模型对地方政府税收竞争的行为特性和激励机制进行了实证分析。研究结果表明:财政体制改革前后,隶属于同一省份的城市在各类税收项目上始终存在显著的互补性策略互动,而不同省份城市之间的策略互动在分税制改革后明显减弱。这一实证结果证实了以政绩考核为基础的政治晋升激励,在我国地方政府税收竞争的形成机制中发挥了主要作用。相较于现有基于省级政府为对象的研究,这一结果更贴近我国地方政府竞争的本质。处于经济增长锦标赛中的地方政府,倾向于选择相似的经济政策和发展路线,难以实行差异化发展策略,更无法与其他地方政府建立合作,过度竞争、重复建设的问题即由此产生。对此,应该完善政绩考核制度,将区域合作和政府效率等纳入政府绩效考核指标中,引导地方政府从竞争走向竞合,从而促进地方和区域经济的健康发展。

[1]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.ZHOU Li'an.Governing China's local of ficials:an analysis of promotion tournament model[J].Economics Research,2007(7):36-50.

[2]沈坤荣,付文林.税收竞争、地区博弈及其经济增长[J].经济研究,2006(6):16-26.SHEN Kunrong,FU Wenlin.Tax competition,region game and their efficiency of growth[J].Economics Research,2006(6):16-26.

[3]QIAN Yingyi,ROLAND G.Federalism and the s of t budget constraint[J].American Economic Review,1998(88):207-223.

[4]郭庆旺,贾俊雪.地方政府行为、投资冲动与宏观经济稳定[J].管理世界,2006(5):19-25.GUO Qingwang,JIA Junxue.Local governments'behaviors,investment impulsion and macroeconomic stability[J].Management World,2006(5):19-25.

[5]人民论坛问卷调查中心.经济增长动能抑或政治晋升比拼[J].人民论坛,2010(5):12-15.The Questionnaire Survey Center of People's Tribune.Economic growth momentum or promotion tournament[J].People's Tribune,2010(5):12-15.

[6]CASE A C,ROSEN H S ,HINES JR.Budget spillovers and fiscal policy interdependence:evidence from the states[J].Journal of Public Economics,1993(52):285-307.

[7]BRUECKNER JK.Strategic interaction among local governments:an overview of empirical studies[J].International Regional Science Review,2003(26):175-188.

[8]DEVEREUX M P,LOCKWOOD B,REDOANO M.Horizontal and vertical indirect tax competition:theory and some evidence from the USA[J].Journal of Public Economics,2007(91):451-479.

[9]MADARIAGA N,PONCET S.FDI in Chinese cities:spillover and impact on growth[J].World Economy,2007(30):837-862.

[10]郭杰,李涛.中国地方政府间税收竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009(11):54-74.GUO Jie,LITao.Tax competition of China's local governments-emperical resarch based on provincial panel data[J].Management World,2009(11):54-74.

[11]王美金.中国地方政府财政竞争行为特性识别:兄弟竞争与父子争议是否并存?[J].管理世界,2010(3):22-31.WANG Meijin.The characteristics of China's local governments'fiscal competition:do brother competition and father& son controversy co-exist?[J].Management World,2010(3):22-31.

[12]高大伟,鞠晓峰.地方财政支出结构与经济增长实证研究[J].哈尔滨工程大学学报,2010,31(6):809-814.GAO Dawei,JU Xiaofeng.Empirical study on the effects of the structure of local fiscal expenditures on economic growth[J].Journal of Harbin Engineering University,2010,31(6):809-814.