中小型企业内部会计控制存在的问题及对策探讨

2014-10-24刘瑜

刘瑜

(江苏建筑职业技术学院 财务处,江苏 徐州 221116)

中小型企业内部会计控制存在的问题及对策探讨

刘瑜

(江苏建筑职业技术学院 财务处,江苏 徐州 221116)

企业要实现现代化管理,必须明确企业内部控制,特别是内部会计控制目标.内部控制制度已经成为建立现代化企业制度的核心内容之一.以某中小型企业为例,对其内部会计控制存在的问题进行了分析探讨,并依据内部会计控制理论和方法,提出了中小型企业加强内部会计控制的有关对策.

中小型企业;内部会计控制;管理职责;信息反馈;内部监督

内部会计控制是企业内部控制的重要组成部分,是由组织的计划与直接同财务记录及保障资产可靠性有关的所有程序和方法组成,一般包括审批和授权控制、保管记录与经营或资产保管的任务相分离、对资产的实物控制和内部审计等控制手段.其内容主要为:货币资金、实物资产、对外投资、工程项目、采购与付款、筹资、销售与收款、成本费用、担保等经济业务的会计控制[1].内部会计控制的方法主要有:不相容岗位职务相互分离控制、授权审批控制、会计系统控制、预算控制、财产保全控制、风险控制、内部报告控制、电子信息技术控制等.内部控制制度已成为建设现代化企业制度的核心内容之一.而中小型企业多为私人家族经营,在内部会计控制方面存在着诸多问题,严重制约了企业的发展.鉴于此,本文以江西省赣州市的江山公司为例,对中小型企业内部会计控制所出现的问题及其对策进行一些探讨.

1 江山公司内部会计控制存在的问题

江山公司是一家传统的中小型企业,公司管理层多为家族成员.其内部会计控制主要存在以下问题:

1)所有权与经营权高度集中,法人治理结构不规范,内部管理职责不明确.在管理方面,该公司未设立股东大会、董事会、监事会,公司所有权和经营权高度集中,缺乏授权批准控制,公司的管理者多为董事长的亲属或朋友,造成公司难以管理,内部管理紊乱,权责分工不明确,因而导致会计信息质量不高,容易出现徇私舞弊现象.笔者曾对该公司员工是否愿意对现有管理模式改革进行问卷调查,统计结果表明:同意公司进行改革的职工中,管理层占50%,基层员工占25%;不同意改革的职工中,管理层占50%,基层员工占75%.由此可见,公司管理层有一半人员有改革的愿望,而基层员工则大多习惯旧有的管理模式,管理方式上缺乏创新.同时,该公司财会人员素质偏低,缺乏高级财务管理人员,财务部设有财务经理1名,会计2名,出纳1名,财务经理只取得初级会计职称,业务与管理水平一般,出纳人员未取得会计从业资格,不符合会计基础工作规范的要求,在一定程度上给企业的资金管理带来较大的安全隐患.在企业管理中,明确管理职责是确保工作有序开展的重要前提,也是规范化经营的重要内容.非明确化的内部管理将严重阻碍企业的运营效率和员工潜能的发挥.虽然该公司内部管理模式较为单一,但职责的规定较模糊,如对于某些职位的界定仅笼统地称“负责完成统计工作”等,易造成下层员工的工作与上层管理人员设想不一致,从而导致员工与领导者之间产生矛盾.

2)缺乏内部会计控制意识,内部会计控制体系不完善.由于公司领导层对内部会计控制认识不到位,使得内部会计缺乏控制,即使建立了相关制度,也未得到有效执行.在部分公司管理者的观念中,内部会计控制的意义只是停留在企业成本控制、会计资料完整性控制、资产安全性控制层面上.同时,因为公司的规模小,产业形式单一,公司管理者认为实施完整的内部会计控制体系成本太大,导致企业内部会计控制体系的建立存在重重阻碍.而公司领导则更重视经营,内部会计控制管理理念薄弱,既缺乏对企业内部会计控制建设的指导,也忽视了内部会计控制体系的建立与实施,甚至没有建立公司财产保全制度[1].内部会计控制制度的相对落后,给公司管理带来诸多漏洞.如在采购管理中出现多购、错购、低值高价,数量不足、账实不符,库存居高不下等现象,反映出在管理过程中缺乏约束和监督;而从采购控制多为事后控制,导致管理混乱则反映了公司未能实行授权审批控制,没有制定严格的授权批准与业务经办、业务经办与会计记录、会计记录与财产保管等不相容职务相互分离控制制度.

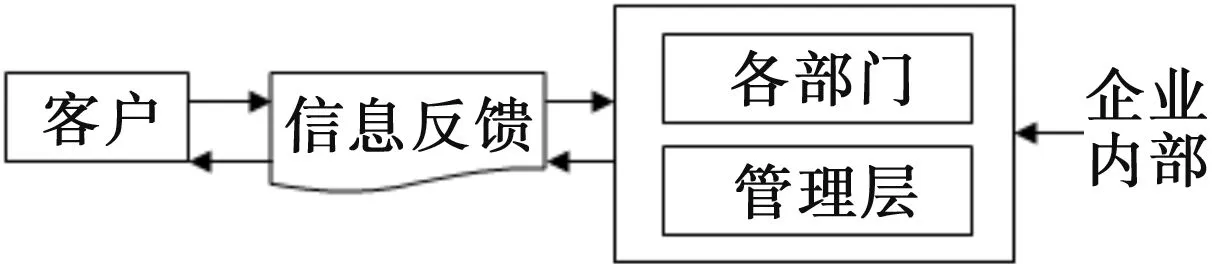

3)信息反馈机制不完善,监督体系不健全.快速准确的信息反馈有助于内部会计控制的有效实施,建立畅通的信息沟通渠道和信息反馈系统是中小企业进行内部会计控制的保证.虽然该公司组织结构简单,管理层次少,沟通渠道较为畅通,但是信息的反馈机制并不完善,如图1所示.公司上下级之间缺乏交流,各部门协调性差,导致内部会计控制的实施情况、实施中的问题及需要的改进得不到及时有效地反馈,违法违章行为得不到处罚与纠正,使内部会计控制失去意义.由此可见,公司如果缺失内部报告控制制度,势必影响管理人员获得与责任和权限有关的信息,阻碍相关人员交流的渠道.另外,会计监督是我国经济体系的重要组成部分,在维护市场经济秩序,保障经济法律、法规、规章贯彻执行方面发挥着重大作用.内部会计监督制度是指为了保护单位资产的安全、完整,提高会计信息质量,确保有关法律、法规和规章制度及单位经营管理方针、政策的贯彻执行,避免或降低风险,提高经营管理效率和效果,实现经营管理目标而制定和实施的一系列控制方法、措施和程序.完善加强内部会计监督制度,可以提高企业经营管理效率,防止舞弊,控制风险.然而江山公司并未设置单独的内部会计控制监督机构,往往依赖于会计机构和会计人员自我监督,企业外部的监督毕竟有限,从而导致内部会计控制流于形式[2].

图1 公司信息反馈Fig.1 Enterprise message feedback

2 加强公司内部会计控制的有关对策

1)完善企业法人治理结构,合理分配企业管理职责.建立现代化的管理模式是目前中小企业改革的方向,江山公司需要建立现代化企业制度,设立股东大会、董事会、经理层、监事会,并且形成一种相互监督,相互制约的治理机制,实现企业所有权与经营权相分离,做到职责统一.更重要的是,公司管理者需要制定出一套符合企业内情的内部会计控制制度,合理分配各部门职责,做到不相容职务相分离,建立有效的授权审批责任制度.江山公司原有的组织结构是金字塔型结构,领导人高居塔尖,以制度化和法规化严格构建等级制度,讲究层级结构、逐级上报,基层员工自主空间不大,且上下级沟通不畅.基于金字塔型组织结构存在诸多不利于公司发展的问题,笔者设计了新型公司组织结构,如图2所示,公司设股东大会、董事会、监事会,董事会设董事长一名,副董事长一名,由董事会选举产生,董事会对股东大会负责,所作的决议必须符合股东大会决议.监事会在股东大会的领导下,与董事会并列设置,对董事会和总经理行政管理系统行使监督的内部组织.董事会下设审计部门负责对风险管理、控制和治理程序进行评价,提高其管控和治理效果.总经理下设生产副总、销售副总、财务总监、采购副总负责协助总经理管理公司日常生产经营活动.

图2 新型公司的组织结构Fig.2 Organization structure of modern enterprise

2)提高管理者内部会计控制意识和员工素质.要想建立有效的内部会计控制体系,首先需要提高管理者的认识和理念.公司管理者应当充分认识内部会计控制的重要性,认真学习相关的法律法规,强化内部会计控制意识,完善会计基础工作规范,积极引导、参与、监督企业内部会计控制工作的实施.公司要从会计工作入手,制定严格的授权批准与业务经办、业务经办与会计记录、会计记录与财产保管等不相容职务相互分离控制制度.合理规范岗位分工,明确职责内容,制定有效合理的规章制度,建构完整的内部会计控制体系.并确保各项控制制度之间相互衔接,口径一致[3].

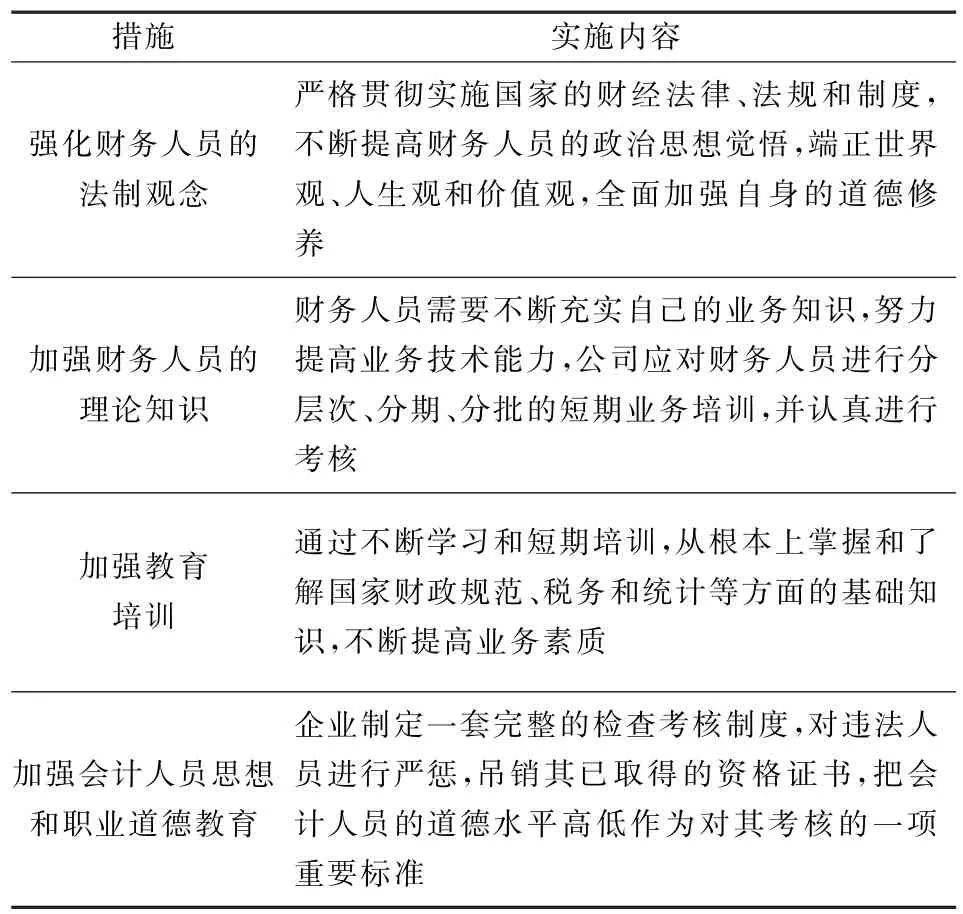

企业的经营活动离不开全体员工的参与与配合,企业应当建立员工培训机制,切实提高员工的素质,使员工树立企业责任意识,养成爱岗敬业,诚实守信的道德情操.提高财务人员素质的途径可参见表1.

表1 财会人员素质提高途径Tab.1 paths of improving qualities of financial and accountancy personnel

3)建立有效的信息反馈机制,完善企业监督体系.建立信息管理系统是实施内部会计控制重要的内容.在内部会计控制中,要以信息系统控制整个生产过程、服务过程的运作,以信息的反馈来不断地修正已有的计划,依靠信息实施内部会计控制.同时要建立有效的信息反馈机制以及内部报告控制制度,实行电子信息技术管理,规范信息传递方式和时间,确保信息能够及时、准确地传递给企业内部相关人员[4].图3反映了公司信息反馈机制的运行情况.

图3 公司信息反馈机制Fig.3 Message feedback mechanism of enterprise

如图所示,营销部负责对外部反馈信息的接收和管理,接到反馈后进行分析调查,确定问题的性质及解决该问题的部门,并向这些部门发出信息反馈单,同时将该问题的相关情况向总经理汇报;总经理即进行全程跟踪,在发生问题时进行协调,直至问题解决;相关部门接到信息反馈单后及时处理该问题,需要其他部门配合应主动请求,并将部门配合情况向总经理反映,问题解决完毕后,向营销部或相关部门提交《问题解决报告》;相关部门及时向总经理通报问题的解决进展,并向总经理报告解决结果;营销部门接到报告后进行确认,若符合客户要求,及时将解决结果通知客户;经客户认可后,相关部门应就本问题在相应环节进行更正,预防其再次发生.

为加强企业内部的会计监督,保障内部会计控制的正确进行,公司应当设立独立的审计机构,审计的职责包括会计业务、审计及审计管理.公司审计部门对董事会负责并在业务上接受监事会指导.公司内部会计监督制度需符合下列要求:第一,实施不相容职务相互分离控制,记账员必须与经济业务事项和会计事项的经办人员、审批人员、财务保管员的权限职责相互分离、相互制约;第二,有“三重一大”事项,应实行集体决策和联签制度;第三,建立财产保全制度,即实行接近控制、定期盘点控制等,定期进行财产清查,明确清查范围、期限和组织程序;第四,明确对会计资料定期内部审计的方法和程序.另外,公司应建立内部报告控制制度,以保证管理人员获得与责任和权限有关的信息,畅通相关人员的交流渠道;推进电子信息技术管理,促进实现内部控制手段的电子信息化和对电子信息系统的控制管理[5].

3 结语

企业内部会计控制是中小型企业加强管理的重要组成部分,对保证企业健康发展,充分发挥企业潜力,提升企业竞争力,抵御经营风险具有重大意义.本文针对江山公司存在的问题进行分析,并对中小型企业加强内部会计控制提出了相关对策.中小型企业只要结合实际,坚持采取有力措施加强内部会计控制,调整公司管理制度,切实提高员工的内部会计控制意识,健全监督机制,规范管理,就一定会使企业逐步走向健康发展,不断成长壮大.

[1] 鲁芳.对企业会计内部控制体系的构思[J].现代商业,2007(26):78.

[2] 李敏.内部会计控制规范与监控技术[M].上海:上海财经大学出版社,2003:3-4.

[3] 董美霞.我国企业内部控制评价研究[D].大连:东北财政大学,2009:1-5.

[4] 陶华.公司内部会计控制建立和完善的研究[D].呼和浩特:内蒙古农业大学,2005:8-9.

[5] 吕淑星.企业内部会计控制问题及其对策研究[J].当代经济,2009(1):18-19.

On problems in internal accounting control of small and medium-sized enterprises and countermeasures

LIU Yu

(Finance Department,Jiangsu Jianzhu Institute,Xuzhou,Jiangsu 221116,China)

Objectives of internal control,especially internal accounting control shall be clear to realize modern management of enterprises.Internal control system has become the core content of establishing modern enterprise system.Taking some small and medium-sized enterprise as an example,this paper analyzes and discusses problems in internal accounting control,and puts forward relative countermeasures to strengthen internal accounting control of small and mediumsized enterprises according to theories and methods of internal accounting control.

small and medium-sized enterprise;internal accounting control;management responsibility;message feedback;internal supervision

F 275

A

2095-3550(2014)04-0084-04

2014-06-28

刘瑜,女,安徽淮南人,会计师.

E-mail:1585723668@qq.com

(责任编辑:赵国淮)