村镇银行与农村信用社创新竞争的演化博弈分析

2014-10-20董晓红

董晓红

(哈尔滨商业大学 金融学院,哈尔滨 150028)

0 引言

村镇银行的诞生,加快了我国农村金融改革的进程。截至2011年末,全国已组建新型农村金融机构786家,其中村镇银行726家,包括已开业635家,另有91家批准筹建。村镇银行的大量设立,一定程度上缓解了农村地区融资难的问题,优化了农村金融结构,提高了农村金融市场的运行效率;同时,有利于农村金融的发展,一定程度解决了农村金融的发展与农村经济增长相协调的问题。村镇银行的出现,打破了农村信用社垄断的局面,村镇银行为了自身的发展,要通过创新来增强自身的竞争优势,而农村信用社在这样的新形势下也需要通过创新来巩固自身的地位,于是村镇银行与农村信用社的博弈就产生了。本文尝试从演化博弈的角度来研究村镇银行与农村信用社创新行为的互动关系,是新形势下需要解决的新课题,具有重要意义。

1 农村信用社与村镇银行行为动态演化博弈模型

1.1 模型的基本假设

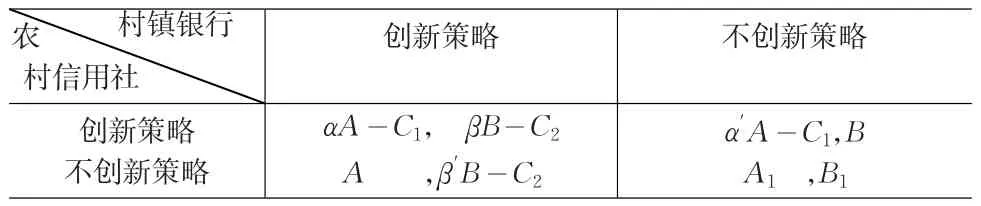

假设1农村信用社与村镇银行为两个博弈方,双方均为有限理性。本文为研究方便,假设两博弈方采取创新策略时有成本,不创新时成本为0。

假设3 α(α ≥ 1),β(β ≥ 1),α′(α′≥ 1),β′(β′≥ 1)分别为创新系数,代表创新的程度。

假设4农村信用选择创新策略的概率为P(0≤P≤1),选择不创新策略的概率为1-P,村镇银行社实施创新策略的概率为q(0≤q≤1),实施不创新策略的概率为1-q。

通过以上假设,可得如下得益矩阵。如表1所示:

表1 村镇银行与农村信用社采取创新的得益矩阵

1.2 农村信用社行为的演化博弈分析

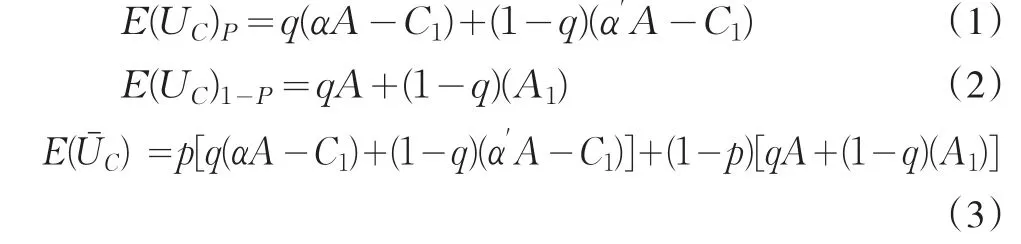

农村信用社选择创新策略和不创新策略的得益以及农村信用社采用混合策略的平均得益分别为:

由于假设农村信用社为有限理性,向优势策略转化是一个进化的过程,这一过程可以用进化生物动态方程表示为:

1.3 村镇银行行为的演化博弈分析

村镇银行采取创新策略和不创新策略的得益以及采用混合策略的平均得益分别为:

村镇银行策略调整速度可用如下进化动态方程表示如下:

1.4 进化博弈模型稳定点的求解

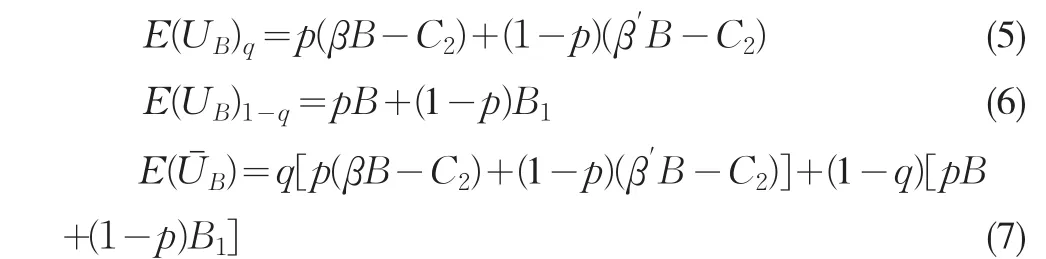

令(4)式(8)式中f(p)=0;f(q)=0可得此系统的五个局部均衡点如下:

“呼!总算摆脱了那可恶的家伙!”男孩躲在一条长椅后面,一手抓着扶手,一手拍着胸脯,露出半个脑袋观察周围的情况,目光不知不觉落在了巷子口那个老爷爷身上。

根据Friedman提出的由微分方程系统描述平衡点的局部稳定性,可用雅可比矩阵方法来求(4)式(8)式的雅可比矩阵为:

雅可比矩阵的行列式为:

雅可比矩阵的迹为:

(9)式在5个局部均衡点的detJ值和trJ值,见下表2:

表2 局部均衡点的detJ和trJ

由上面分析可分别得局部均衡稳定点(ESS),分析结果如下:

对于(0,0),当 α′A-C1-A1<0且β′B-C2-B1<0时,(0,0)为ESS;对于(0,1),当A(α-1)-C1<0A(α-1)-C1< 0且B1+C2- β′B < 0时,(0,1)为 ESS;

对于(1,0),当C1+A1- α′A < 0且(β -1)B-C2< 0时,(1,0)为ESS;

对于(1,1),当 A(α -1)-C1> 0且(β -1)B-C2> 0时,(1,1)是ESS。

2.5 进化博弈模型ESS分析

(0,0)即为(不创新,不创新)在α′A-C1< A1且β′BC2<B1时是一个稳定点,也就是说当农村信用社采用不创新策略下,获得的净收益A1大于使用创新策略下所获得的净收益α′A-C1,农村信用社会选择不创新策略,此时,不创新策略成了农村信用社的占优策略。而村镇银行采取创新策略所获收益β′B-C2小于不使用创新策略所获收益B1时,村镇银行会选择不创新策略。选择不创新策略成了村镇银行的占优策略。这种情况通常发生在村镇银行设立的初期,由于起步晚,村镇银行在很多方面都有待完善,如:缺少专业的高级管理人才,以及没有形成品牌效应,而致使村镇银行还不具备创新的条件,而对于农村信用社来说,由于农村信用社一向处于"一社独大"的状态,还没意识到目前所处的竞争状态,还不具备创新的意识,这就使得(不创新,不创新)在这一时期成为稳定点。

(0,1)即为(不创新,创新)在Aα-C1<A且B1< β′BC2时是一个稳定点。也就是说当农村信用社不创新策略下获得的净收益A大于创新策略下获得的净收益Aα-C1时,农村信用社会选择不创新策略。同时,村镇银行采取创新策略时所获净收益β′B-C2大于不进行创新所获得的收益B1,村镇银行会选择创新策略。这种情况通常出现在村镇银行在政府的大力扶持下,发展到一定阶段时,村镇银行具备了创新的条件:通过对专业人才的优质大量的培训以及通过媒体的大力宣传,在农户心目中树立一定的品牌形象,从而有利于吸收存款和放贷,进而形成良性循环,增强了村镇银行的竞争力。同时,由于农村信用社的产权不清晰等历史遗留问题和一向在农村金融市场中处于"垄断"地位,这致使农村信用社没有意识到危机感而不进行创新,这就使得(不创新,创新)在这一时期成为稳定点。

(1,0)即为(创新,不创新)在A1<α′A-C1且βB-C2<B时是一个稳定点。即当农村信用社使用创新策略时所获得的收益α′A-C1大于不进行创新时所获得的收益A1时,农村信用社会选择创新策略,同时,村镇银行进行创新时所获得的净收益βB-C2小于不创新时所获得的收益B,村镇银行就会自然选择不创新策略。这种情况通常发生在村镇银行还不具备创新条件下,但村镇银行的大量的建立,对当地农村信用社形成了很大的冲击,这种冲击不可忽视,如果农村信用社还向以往一样经营和管理,有可能会使人才流失,客户流失,资金流失甚至阵地丧失,于是农村信用社采取创新策略来巩固自己在农村金融市场中的主体地位,进而推动可持续发展。这就使得(创新,不创新)在这一时期成为稳定点。

(1,1)即为(创新,创新)在Aα-C1>A且B<βB-C2时是一个稳定点。当农村信用社使用创新策略下所获得的净收益Aα-C1大于不创新时所获得的收益A,,则创新策略成了农村信用社的占优策略。同时,村镇银行采取创新策略所获得的净收益βB-C2大于不创新时所获得的收益B,村镇银行会选择创新策略,此时,创新策略成了村镇银行的占优策略。这一时期为村镇银行快速发展时期,打破了农村信用社垄断的局面,从而形成了良性的垄断竞争格局。

2 模型验证

为了验证上述的博弈模型的分析结果,本文以国内首个村镇银行——四川仪陇惠民村镇银行和四川仪陇县城中农村信用社,两者都在四川南充市仪陇县金城镇为例。四川仪陇惠民村镇银行是在2007年3月1日正式开业,如今已有5年的历史。2007年,注册资本为200万元,经营第一年,亏损20万元,当时村镇银行面临的第一大难题就是吸收存款难:村镇银行位于农村地区,农户收入水平不高,资金有限,这在一定程度上制约了村镇银行存款数额。2007年5月,惠民村镇银行的小额贷款占贷款比例的43%,贷款余额只占存款余额的34.5%,原因可能是不能充分识别农户的信用风险,业务内容创新不足。同时,村镇银行成立的时间较短,农户对其缺乏了解,对村镇银行的认可程度还有较大的差距。对于城中农村信用社来说,刚刚成立的惠民村镇银行还没有形成冲击,于是仍没有意识到竞争的压力,在这一时期,对于农村信用社和村镇银行来说,两博弈方博弈行为出现的稳定点为(不创新,不创新)。如何让农户走近村镇银行,是新成立的惠民村镇银行亟需解决的问题,农村金融合作代理组织运作创新模式,解决了这一难题,2008年开始,惠民村镇银行先后与25个乡的农村金融合作代理组织人员签订合同,目前,惠民村镇银行已经有代理组织人员66名,代理人员已经推荐贷款客户1846户,金额约8540万元;推荐存款客户730户,存款金额6000余万元。代理业务已占惠民村镇银行传统农村业务的73%。同时,惠民村镇银行专业农户+企业+银行”的创新贷款模式在当地很受欢迎,对于城中农村信用社来说,这个时期已经意识到村镇银行在逐渐强大,意识到了危机,办事效率和服务态度比以前有了很大的改善,但还没有进行创新行为。这一时期,对于农村信用社和村镇银行来说,两博弈方博弈行为出现的稳定点为(不创新,创新)。到2011年,惠民村镇银行盈利3863万元,总资产近12亿元。目前已经有7个营业网点,在金城镇配备了两台取款机,代理发行南充市商业银行的银行卡;同时,建立了社区金融惠民站,形成以“惠民”品牌为形象的村镇银行核心竞争力。从这些数据上可以看出仪陇惠民村镇银行的快速发展。对于城中农村信用社,开始重新审视农村金融市场。为了争抢客户,推出了一系列的贷款产品,如新家乐,粮农乐,下岗职工失业贷款,生源地助学贷款等创新产品满足不同农户群体的资金需求。验证了当村镇银行进入到快速发展时期,博弈双方可能出现的策略为(创新,创新)。但对于一些刚刚成立的村镇银行来说,还不具备创新的条件,也就无法进行创新,对当地的农村信用社还没有形成冲击,但这时由于有四川仪陇惠民村镇银行这样的先例,农村信用社有先抢占市场的意识,这时对于农村信用社和村镇银行来说,两博弈方可能出现的稳定点为(创新,不创新)。

3 结论

3.1 结论

虽然村镇银行短期内还存在实力、农村信用环境差、品牌、农村金融服务成本高等方面的问题,但是村镇银行的出现,使得农村信用社的垄断地位有所动摇,只有竞争才会有进步。两博弈方经过反复博弈,博弈双方会提供更多的创新产品来满足农户的资金需求。但这仍需要一个漫长的过程。

[1]FriedmanD.Evolutionary Game in Economics[J].Econometrica,1991,59(3).

[2]Noailly J,Bergh J,W ithagen C.Local and Global Interactions in an Evolutionary Resource Game[J].Comput Econ.,2009,(33).

[3]Dmi itriou L,TsekerisT.Evolutionary Game-theoretic Model for Dynamic Congestion Pricing in Multi-class Traffic Networks[J].Netnomics,2009,(10).

[4]吴玉宇.村镇银行运行存在的问题及对策分析[J].改革与战略,2008,(1).

[5]曾之明.我国村镇银行可持续发展模式与策略抉择[J].湖南商学院学报,2010,(4).

[6]董晓红.解决中国农户融资难的对策研究―基于演化博弈的视角[J].哈尔滨商业大学学报,2012,(2).