财务舞弊公司后续公司治理变化对审计质量的影响

2014-10-17袁洋

袁 洋

(1.复旦大学管理学院/博士后流动站,上海 200433;2.中国华融资产管理股份有限公司博士后工作站,北京 100033)

一、引言

公司治理一直是研究的热点问题,但对于财务舞弊公司后续期间的公司治理水平变化的研究却较少涉及,后续的公司治理水平变化对应的审计质量的变化及两者关系是笔者的研究重点。独立审计作为公司治理的子系统(Stuart,2006[1])起到非常重要的作用,但由于独立审计是在公司提供财务信息和报表的基础上展开的,公司治理水平和质量会影响财务信息和报表的可靠性,进而影响独立审计工作以及审计质量。笔者拟在此基础上利用门槛模型进一步研究部分财务舞弊公司后续公司治理指标与审计质量的关系。

公司治理结构是通过公司内部一系列的制度安排,协调股东大会、董事会与管理层之间的责、权、利的分配,通过解决公司两权分离下的代理问题以实现股东权益的最大化。公司治理机制可分为内部治理机制和外部治理机制。前者主要是针对解决股东与管理层之间的利益冲突;后者主要用于解决控股股东与中小股东之间的冲突。

一方面,公司治理对审计质量影响的文献有:Jensen & Meckling(1976)[2]认为管理层持股比例越低,委托代理问题越严重,公司聘请高质量外部审计的需求增强。曾颖、叶康涛(2005)[3]研究了大股东持股比例、负债与独立审计的相关性,认为负债率高的公司对高质量审计诉求更强,且第一大股东持股与独立审计需求呈倒U型关系。陈俊等(2008)[4]认为改善我国资本市场有效审计需求不足的关键是解决大股东的有效治理问题。另一方面,审计质量对公司治理水平影响的文献有:审计契约派生于公司治理契约,以降低代理成本;独立审计对管理层具有激励和约束的双重功能;而且独立审计能增进组织效率,外部审计是由独立的一方对组织效率水平和状况做出评价和签证,促进组织效率的提高(方红星,2002)[5]。

二、审计质量指标的衡量方法

Reynolds(2001)[6]、 陈信元和夏立军(2006)[7]等对审计质量的衡量都以可操控性应计为替代变量,其中邬展霞(2008)[9]指出琼斯模型能更好地发现我国盈余管理行为,在基本的琼斯模型中加入长期投资、无形资产或其他长期资产指标并不能提高模型的检验效果。所以审计质量的衡量模型如下:

其中:GAt/At-1表示经上一年总资产调整的总应计利润;GAt为总应计利润等于第t年的营业利润减去经营现金流量之差;ΔREVt/At-1表示经上一年的总资产调整的t年的营业收入与t-1年营业收入之差;PPEt/At-1表示经上一年的总资产调整的固定资产净值;At-1表示第t-1期期末总资产。

由上式回归得到的系数用来估计非可操控性应计项目:

其中:NDAt表示经第t-1期期末总资产调整后的第t期的非可操控性应计数。

其中:DAt表示经过第t-1期期末总资产调整后的第t期的可操控性应计数;TAt表示第t期净利润与第t期经营活动现金流量之差。由于笔者是按面板数据进行统计检验,所以采用调整后的可操控性应计数的绝对值作为审计质量的替代变量。

三、研究设计

(一)样本与数据

笔者利用国泰安的CSMAR数据库,收集了2002年到2007年有违规行为的上市公司(其中处罚单位包括证监会、上交所、深交所及财政部)数据,共计486家上市公司。这486家上市公司的违规类型共有14项,其中虚构利润、虚列资产、虚假陈述、重大遗漏、大股东占用上市公司资产、欺诈上市为财务报表舞弊行为;违规购买股票、擅自改变资金用途、推迟披露、出资违规、操纵股价、违规担保、违规炒作为非财务报表舞弊行为。笔者剔除了非财务舞弊公司287家,得到240家财务舞弊公司;再删除违规事件公告中不涉及上市公司年报的公司117家,得到123家有涉及年报舞弊的公司。样本选择有多次受处罚的公司但只取最后一年的数据,样本中有23家公司受到两次谴责,2家公司受到三次谴责,得到98个财务报表舞弊数据。去除淘汰退市企业、金融业公司及数据不全的样本,最后得到55家财务舞弊公司样本。笔者主要对年报进行数据分析,数据来源于CSMAR数据库与上交所、深交所网站。

(二)研究假设

1、公司治理综合指标G

笔者构建了公司治理综合指数G(其运算过程限于篇幅原因予以省略),综合了公司治理中的股权结构、董事会结构等因素,通过主成分分析法提取主成分,并构建了公司治理综合得分。由于主成分分析法合理规避了多变量的综合评价与分析中指标不同的量纲、累加时怎样确定权重系数等问题,该方法所构建的指数最大程度地综合了总指标的信息,能较客观地评价公司治理的综合状况。

假设1:财务舞弊公司从被公告前一年到公告后第三年,公司治理综合指数G指标与审计质量之间存在显著正向关系。

2、列入公司治理综合指数的相关指标与审计质量的关系

(1)第一大股东持股比例

财务舞弊公司样本中的第一大股东具有绝对的控制权,55家样本中具有国有性质的公司有27家,占49.1%的比重,这27家样本对应的第一大股东的持股比例均值为28.79%,最大持股量为61.6%,这说明我国上市公司的“一股独大”现象还是很普遍。股权集中在少数控股股东手中后,一般会出现大股东侵占小股东利益的问题。控股股东利用其控股权,谋取私利,损害投资者与小股东的利益。大股东控制“决策过程”导致不分红或不利于小股东的政策,把利益从小股东手中“隧道转移”出来。

目前这种“掏空”的主要形式有:关联交易、资产置换、抵押担保、转移风险与配股和分红等。第一,关联交易。属于盈余管理中较为不易被识别与掌控的形式,利用不平等的条件与价格把资源和利益转到关联方,公司受到损失,投资者与债权人的利益受到侵害。这个管理层信息的隐性空间属于盈余管理中线上项目 的 内 容 (仓 勇 涛,2011[9];高 雷 等,2008[10])发现把关联销售收入计入线上项目(营业收入)进行盈余管理的行为更为隐蔽,高于市场价的买卖可以为公司带来更高的业绩。第二,资产置换也是较为隐蔽的手法。该法可以套现,可以转移资产,一般运作之巧令投资者混然不觉。比如甲公司与乙公司为同一控股人名下的公司,甲公司为上市公司,乙公司为非上市公司。这样控股股东可以利用乙公司的呆滞资产置换甲公司的优良资产。另一方面,还可以运用投资项目之虚,行“暗渡陈仓”之实。比如甲公司有一个好项目,控股股东在项目运作早期就剥离给乙公司,当项目运行一段时间后,效益与成长性俱佳时,甲公司再把这个项目收购回来,最后控股股东通过内部买卖就把现金套现了。第三,抵押担保也是常见手段。控股股东让上市公司为其控制的非上市公司进行抵押担保,上市公司承担了风险,但收益却纳入控股股东囊中。第四,转移风险的方法。如控股股东手下有一家上市公司甲和一家非上市公司乙,甲乙两公司共同成立了丙公司,甲公司占60%,乙公司占40%。丙公司经营高风险高回报行业,若经营状况好,且能有效控制经营时让乙公司不断追加投资,稀释甲公司股权,这时乙公司股权超过甲公司股权后为60%,则甲公司的股权为40%,这就实现了风险转移,乙公司用40%的股权得到了以后60%的回报。第五,配股与分红。控股股东可以用增发配股进一步扩大控制权和但并不一定会在配股中及时缴纳出资额。如西藏圣地(600749)、渤海集团(600858)、成都联益(001696)等。分红政策中的分与不分都根据具体情况掠夺着公司财富。

Wei等(2005)[11]认为国家股与法人股都与公司价值显著负相关,呈明显的非线性、正U型关系。孙永祥和黄祖辉(1999)[12]认为第一大股东持股比例与公司价值呈倒U关系,且较高的股权集中度有利于企业价值的提高。

假设2:财务舞弊公司从被公告前一年到公告后第三年,第一大股东持股比例越高与审计质量非线性关系越显著。

(2)股东大会出席率

股东大会出席率反映了股东对公司生产经营各方面的参与程度,通常每个中小股东都希望其他股东行使监督权利,自己独善其身;另一方面,小股东力薄言轻,由于小股东因持股比例少,对公司的重大决策影响力小,也缺乏动力去参与公司事务活动。如此循环小股东群体就会被边缘化,于是股东大会的出席率一般很低,缺少小股东的监督,上市公司的盈余质量可能更低。股东大会出席率越高,反映投资者对上市公司的监督越强,上市公司的盈余质量也越好。

假设3:财务舞弊公司从被公告前一年到公告后第三年,股东大会出席率与审计质量之间存在正向相关关系。

(3)四委设立个数与审计质量

董事会一般至少有以下三方面职责:重大战略问题审议和决策、经营成果检查和评价、高层管理人员的任免与奖惩。而这些职责是否有效行使,主要看董事会的结构是否合理,在不同法律与制度环境下独立董事制度发挥的作用是不一样的。如美国在21世纪初大部分上市公司的大多数董事会都是独立董事,代表着纽约交易所所规定的“独立性”,但独立董事人数的增加,并不一定表示董事会的独立性就越强。研究发现在召开董事会全体会议时,所有内部董事会限制外部董事在内部董事利益问题上的参与。若在董事会下设几个委员会,专门处理此类敏感问题,则会更有效果。即委员会制度实际上是独立董事与公司内部人博弈的平台,是争夺控制权、独立董事争取真正独立的手段。

董事会下设的四个专门委员会是由公司董事组成的行使董事会部分权力或为董事会行使权力提供帮助的董事会内部常设机构。这里需明确的是各个专门委员会必须是在一定程度上代替董事会行使职权并由董事组成的委员会。其中审计委员会的地位最为重要,一般由3-5名外部董事组成,是一项保护股东权益的制度安排,是对公司代理问题的一种补救措施,是提高财务信息透明度的有效工具,对于舞弊行为与大股东的利益侵占等问题能有效防范。对于财务舞弊公司,审计委员会能有效地缓冲公司与外部审计之间的矛盾,提高外部审计独立性与鉴证能力,同时也有利于审计质量的提高。

假设4:财务舞弊公司从被公告前一年到公告后第三年,四委设立个数与审计质量之间存在正向的相关关系。

(4)两职合一与审计质量

董事长与总经理的兼任情况在国内外都一直存在,两职由一人担任的领导结构被称为“一元结构”,同样两职位由不同人担任则被称为“二元结构”。柯恩/费里咨询公司在1992年调研时发现,美国93%的大公司存在两职合一的情况。牛津分析公司在1992年调研时发现英国有1/3的大公司存在CEO兼任的情况。由于美国人强调效率与决策的统一,所以大多数美国企业采用了一元领导结构,但20世纪90年代安然与世通等公司丑闻暴露出这种领导结构的缺陷。Jensen(1993)[13]提出 CEO兼任董事长时,董事会就不是管理层行为的有效监督者。我国上市公司大部分是国有企业,“一股独大”现象严重,在现行体制内,董事长不仅仅是总经理的监督者,更是总经理的领导,虽然设置了两个职务,但实际上董事长控制着整个公司。这类拥有实权的董事长一般不想要太聪明的总经理或职业经理人,就如高管人员虽然强调下属要团结友爱,但又不真正希望下属“心心相印”一样,这样企业就有力量制衡或内耗。所以各国市场成熟程度、内外部治理环境与社会文化都有很大差异,选择哪种方式都需要根据实际情况进行定夺。

吴淑琨和陈峥嵘(2002)[14]以ROA为绩效目标,发现一元结构与公司绩效非显著负相关。可见大部分观点是两职分离有利于抑制舞弊行为,提高公司绩效水平。

假设5:财务舞弊公司从被公告前一年到公告后第三年,两职合一与审计质量之间存在负向相关关系。

(5)董事会会议次数与审计质量

对于董事会会议次数的争论一般有两种观点。一种是认为董事会并未通过董事会会议有效行使职权。另一种观点认为董事会会议是一个董事沟通的平台,会议的召开使董事更好地履行职责。Jensen(1993)[13]却指出董事会行为相对被动,是事后补救的“灭火装置”,而不是用于事前改进公司治理的有效措施。所以董事会会议次数与公司绩效关系不明确。沈艺峰和张俊生(2002)[15]发现ST和PT的公司董事会会议次数大于控制公司。

假设6:财务舞弊公司从被公告前一年到公告后第三年,董事会会议次数与审计质量之间存在非相关关系。

(6)董事会持股比例与审计质量

激励与约束作用如同一枚硬币的正反面,适度的董事会持股有利于董事会更好地完善内部治理活动,Beasley(1996)[16]发现独立董事拥有较高比例股权会减少舞弊行为的发生。我国是一股独大的公司治理结构,控股股东实际把持了公司的经营管理,董事会持股比例越大越有舞弊的动机与可能。

假设7:财务舞弊公司从被公告前一年到公告后第三年,董事会持股比例与审计质量之间存在非线性关系。

(7)董事会平稳性与审计质量

笔者的平稳性指标参照Chaire E.Crutchley(2002)[17]提出的平稳性指数来计算。当舞弊公司受到处罚或谴责时,公司的声誉受损,公司的经营业绩也比较差,这时董事成员变动较大。董事会平稳性与公司的绩效水平正相关,即以前年度的绩效好,董事会当年的平稳性就高,若以前年度的绩效很差,则平稳性就会低。并认为平稳性较差的公司在后续期间的绩效将会提高(于东智,池国华,2004[18])。根据以上分析,提出假设8。

假设8:财务舞弊公司从被公告前一年到公告后第三年,董事会平稳性与审计质量之间存在负向相关关系。

(8)董事会规模与审计质量

资源依赖理论认为相对较大的董事会规模导致更好的公司绩效,一方面董事会规模愈大董事所具备的专业背景与人际关系背景越广泛,即获取外部关键资源的能力越强(Provan,1980[19])、越能掌控外部环境的变化得以自如应对,减少经营风险(Birnbaum,1984[20])。另一方面,董事会规模越大,董事会成员之间的沟通也容易出现问题,影响工作效率;规模大的董事会易受总经理的影响,难以对公司重大经营决策与高管人员的业绩表现进行有效评估。Eisenberg(1998)[21]对芬兰中小非上市公司研究后发现规模越大,公司的绩效越差,而小董事会更能监督控制管理层。

但是董事会规模还不能太小,美国是独立董事占董事会成员66%的比例,我国是占1/3的比例,公司还需要设不同的专门委员会,于是董事会成员太少不能有效开展工作。Dechow等(1996)[22]发现董事会规模与盈余管理水平呈显著的正相关关系。李波(2007)[23]研究发现董事会规模与盈余管理水平呈U形相关,即董事会规模的提高可以降低盈余管理水平,但到了一定规模后,再提高规模反而会增加盈余管理水平。

假设9:财务舞弊公司从被公告前一年到公告后第三年,董事规模与审计质量之间存在非相关关系。

(9)独立董事比例与审计质量

独立董事制度是美国的首创,有两个目的:一是全职执行管理职责,为其提供支持与协助,包括提供专门的建议和培养与其他组织的关系;二是监督高管人员的决策,主要检查管理层是否在经营中遵守相应的法律与制度要求,保护投资者的利益(马永彬,2010[24])。

一般来说独立董事有助于董事会的有效运作和提高决策质量(Cadbury,1992[25]),牵制经理层防止其滥用职权的同时,还要防止大股东对小股东的利益侵占。独立董事有两个特性:第一是独立性(Hampel,1998[26]),美国律师公会、法律研究所、联邦《税法》、联邦《证券交易法》、纽约交易所、全美证券交易商协会(NASD)规定了独立性的标准是不存在以下事项:一是过去三年在公司或下属机构中任职;二是从公司或下属机构中收到了超过6万美元的报酬;三是过去三年有直系家属在公司或下属机构中任执行官;四是交叉担任董事;五是与公司有经济联系,如担任合伙人或三年中任何一年收取20万美元及以上。我国证监会《关于在上市公司建立独立董事制度的指导意见》规定了独立董事持股数量不能超过公司已发行股份的1%。其不仅要独立于总经理,也要独立于控股股东。第二是声誉的维护,谭劲松(2003[27])研究发现我国的独立董事大部分是大学教授(占40%)、研究员或少量企业家(占12%),专业以经济、会计与法律的为主,年纪在30-60岁之间。这与美国独立董事大部分为其他上市公司的CEO不同,美国的独立董事比例一般占80%以上。美国第二大类独立董事为律师、会计师与大学教授,美国独立董事的最适合人选是能为公司带来额外资源的人。Davidson 和 DaDalt(2003)[28]发现独立性较高和经验丰富的独立董事比例越高,管理层进行盈余管理的行为越少。

假设10:财务舞弊公司从被公告前一年到公告后第三年,独立董事比例与审计质量之间存在非相关关系。

(10)S指数与审计质量

股权制衡一般指第一大股东之外的其他大股东对第一大股东的牵制能力,常用其他大股东的持股比例与第一大股东的持股比例的比值来表示。笔者以第二大股东至第十大股东持股比例之和来表示股权的制衡力量。Gomes和Novaes(2001)[29]认为多个大股东的的存在会在一定程度上抑制第一大股东的掏空行为。Bai等(2004)[30]发现第二至第十大股东持股比例与公司价值正相关。王化成和佟岩(2006)[31]指出其他股东与大股东的制衡能力越强,公司的盈余质量越好。

Demsetz 和 Lehn(1985)[32]分析了公司绩效与股权集中度(前五大,前二十大股东持股比例与赫芬达尔指数)的关系,发现两者无相关性。朱祥武和宋勇(2001)[33]研究发现股权集中度(前五大,前十大股东持股比例之和与赫芬达尔指数Herfindahl①)与公司绩效(市净率)的平衡面板显示两者无显著相关性。余怒涛(2008)[34]也得出股权制衡结构不能提高公司治理效率的结论。

假设11:财务舞弊公司从被公告前一年到公告后第三年,S指数与审计质量之间存在正向相关关系。

(三)变量的设计

笔者在自变量中加入EPS盈余指标,把每年的每股收益(EPS)除以年初的开盘价计算得到,其系数反应会计上的盈余在多大程度上会影响或反映到公司股票的收益上来。一般说来,市场对公司会计盈余的认可度越高,盈余就能更好地转换到股票的报酬上来,说明盈余质量好,审计质量水平高。

表1 各变量的具体定义

客户规模 LNAS 公司期末资产的对数当期流动资产/平均总资产 CATA 用当期的流动资产除以平均总资产主营业务收入/平均总资产 INTA 主营业务业务收入除以平均总资产代理成本 AGEC (管理费用+销售费用)/营业收入总资产周转率 TATU 销售收入净额/资产总额平均余额主营业务收入增长率 MBIR 本期主营业务收入与上期数值比资产负债率 DESA 反映财务风险的大小总资产报酬率 ROA 反应公司的会计业绩(Haw等,2004)国有企业/公司股权性质 SOE 实际控制人为国有企业、国有机构及事业单位时股权性质为国有控股,定义为1,否则为0现金流权与控制权分离率 V/C 依据控制链上的投票权计算,用现金流权/控制权计算年度变量 YEAR 2001-2010年依次取值0-9,以控制年度背景带来的影响控制变量

(四)模型的建立

由于审计判断的好坏直接关系审计质量的高低,笔者借鉴上述分析的审计判断透镜模型,针对财务舞弊公司,构造了公司治理与审计质量之间的相关模型。

1、公司治理综合指数与审计质量线性关系的检验

2、公司治理综合指数中各项指标与审计质量的关系

其中:公司治理的各项指标对应的系数为β2,分别与相应的控制变量进行面板回归。

四、回归结果

(一)描述性统计

表2列示了自变量描述性统计的基本情况,可以看出,会计信息质量与公司治理综合指数、控制变量相关的均值与标准差等相关信息。

表2 描述性统计分析表

从表2的各变量描述性统计可以看到,可操控性应计值的平均值的均值0.174,属于右偏分布,审计收费从最低的12万到最高值160万不等,均值为接近50万,资产报酬率(ROA)的均值为负,说明舞弊样本公司的资产收益情况不好。从公司股权性质(SOE)可以看到近一半的舞弊公司样本为国有控股性质的公司。

(二)回归结果分析

1、公司治理综合指数与审计质量线性关系的回归结果

关于公司治理综合指数与审计质量的关系用下式来检验,具体如表3所示:

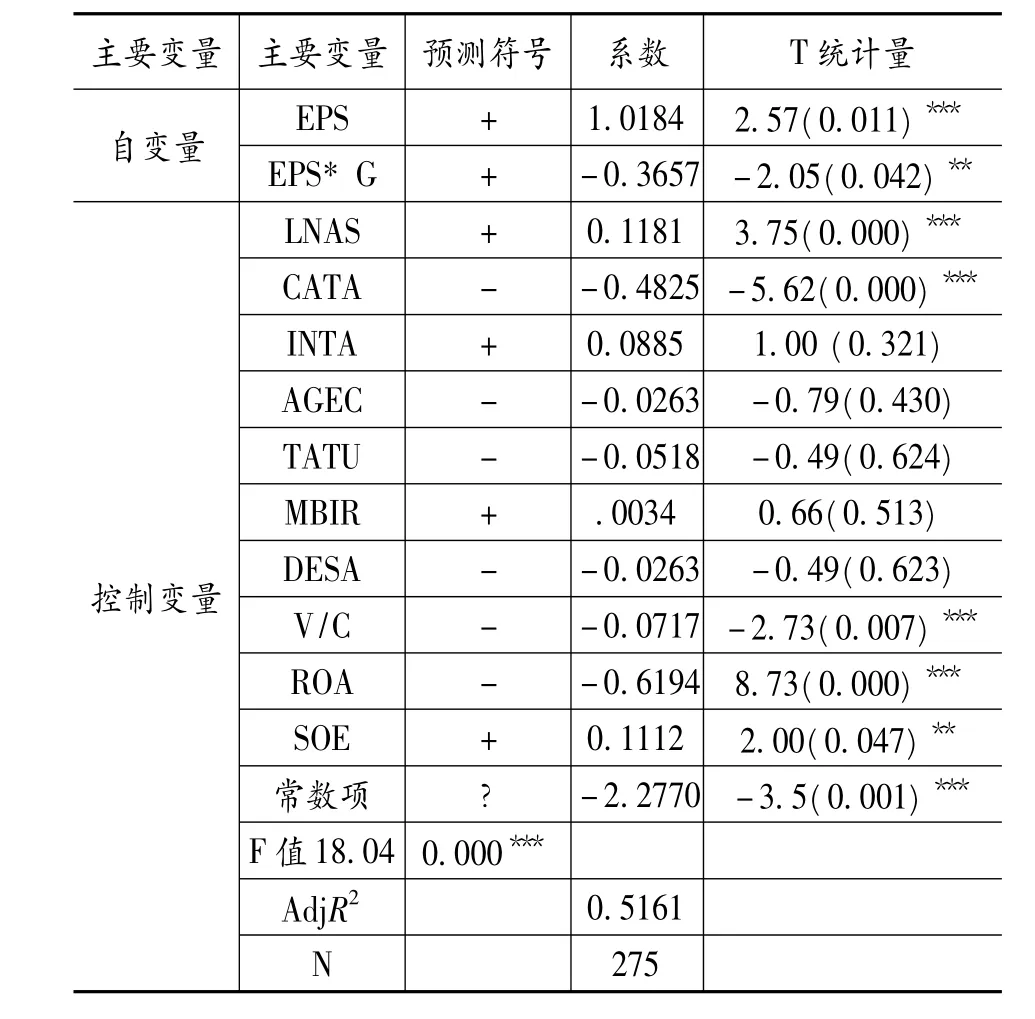

表3 公司治理综合指数与审计质量关系的面板回归结果

从表3可以看到,公司治理综合指数与审计质量具有显著的正相关性,估计系数为0.3657。即公司治理水平越高,审计质量越好。对于财务舞弊公司而言,需要改善公司治理水平,因为好的公司治理状况能带来审计质量的提高。

公司治理综合指数是一个综合公司治理各方面情况的总计指标,而对于财务舞弊公司而言其公司治理具体状况又有所不同,并无一定的规律可以参照。各个公司也是根据自身的实际情况来设置和调整公司治理机制。公司治理综合指数本身可能体现公司治理的强度,但并不一定能体现公司治理水平与公司的契合度,所以下面将细化为具体指标来分析。

2、公司治理综合指数中各项指标与审计质量的关系

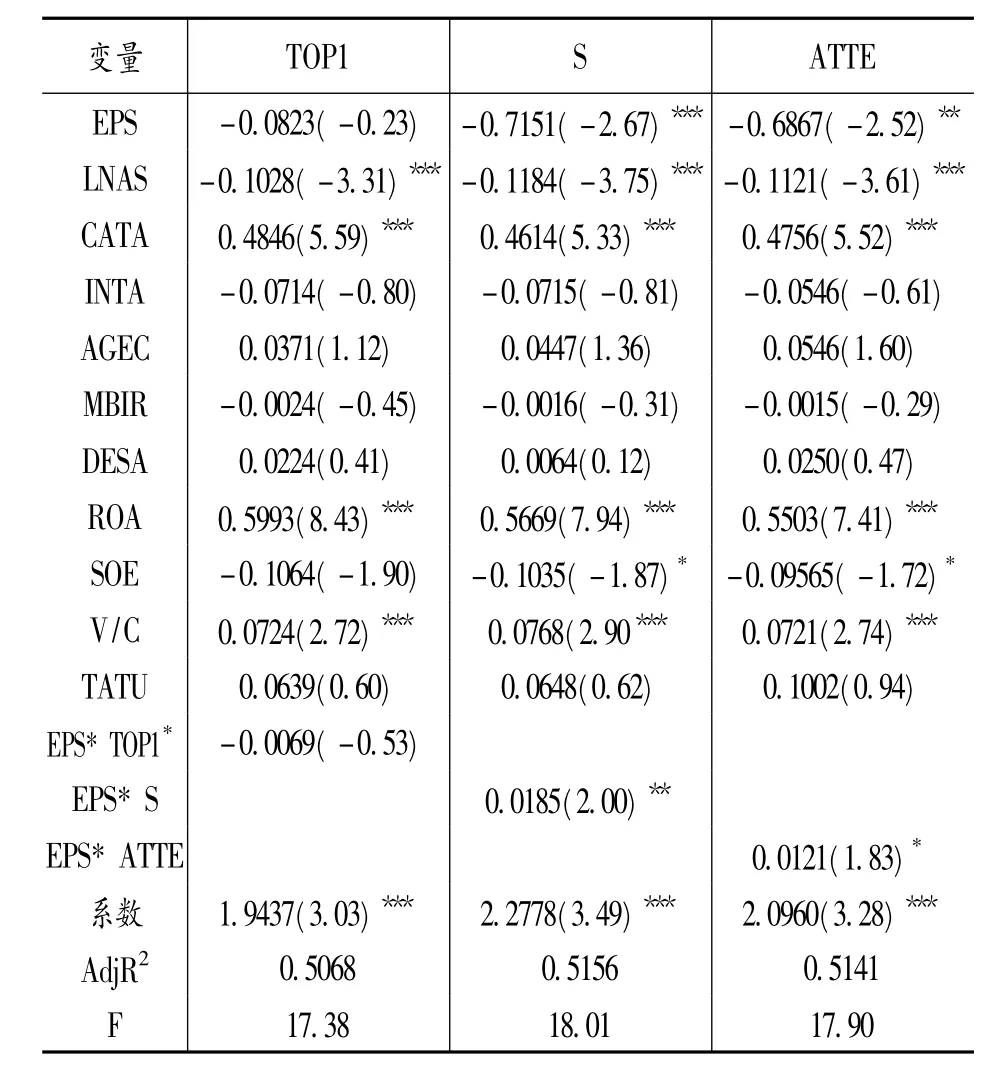

表4 股权结构类指标与审计质量的回归结果

从上表可以看到,第一大股东持股比例与审计质量相关性不大。第二大至第十大股东与审计质量在5%的显著性水平上呈反向相关关系,股东大会出席率在10%的显著性水平上与审计质量呈相反的相关关系。从股权结构的回归结果可以看出对于财务舞弊公司的股权结构来说,股权较为集中反而有利于审计质量的提高。笔者的假设2没有得到证明。

舞弊样本公司的S指数显著高于非舞弊公司,股东大会出席率显著低于非舞弊公司,这说明虽然第二至第十大股东持股数量相对较高,但对公司事务的参与度较低。由此呈现S指数越大,审计质量越低的显著关系;我国的一股独大现象很严重,即使出现了股东大会的出席率提高的情况,大股东还是拥有公司决策与经营的控制权,这种情况很可能是大股东安排的表面文章,要不就是公司由于某些事情引起了关注,而这时的会计信息质量并不会得到提高。

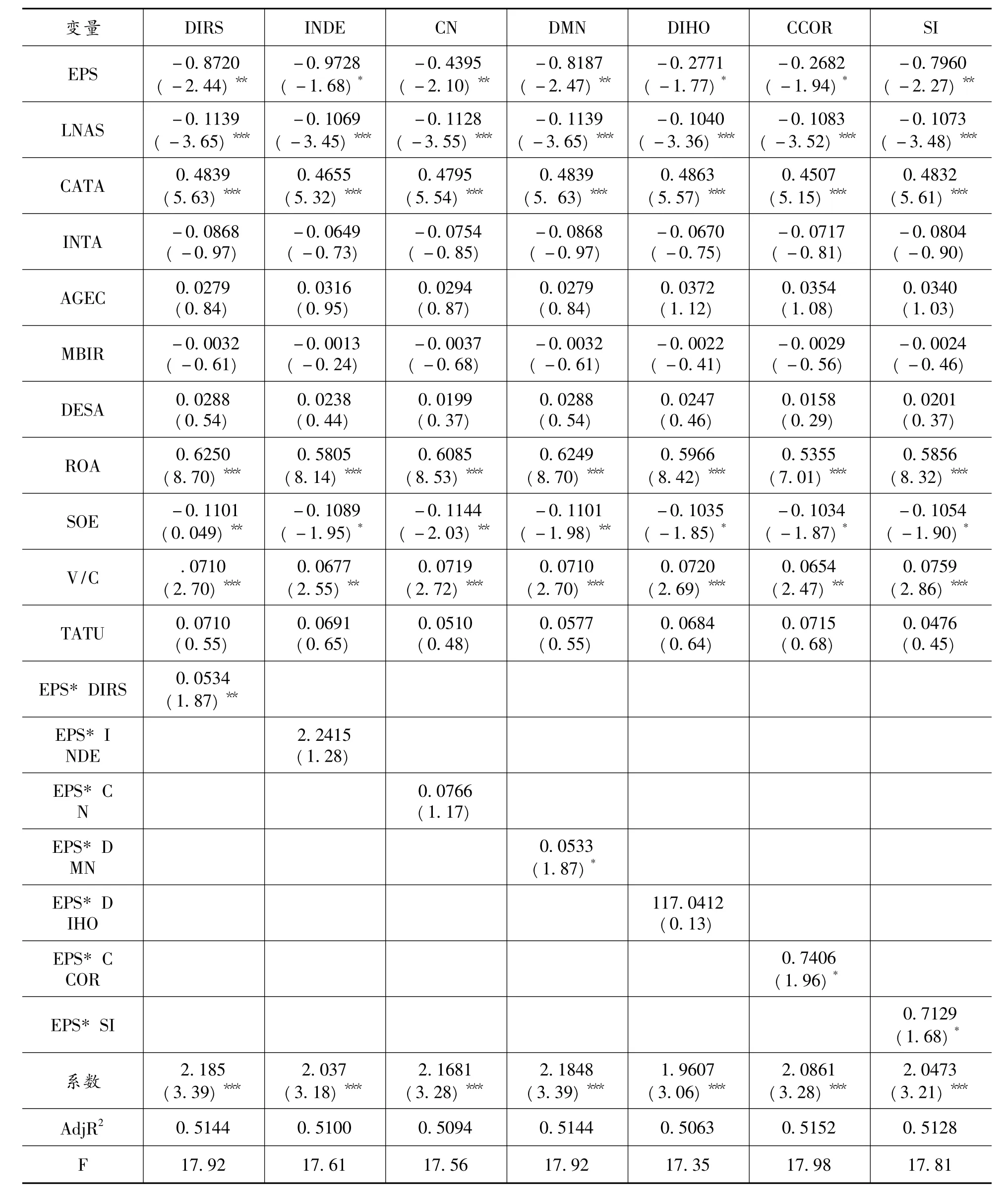

表5 董事会特征类指标与审计质量的回归结果

由表5数据可知,第一,财务舞弊公司的 董事会规模与审计质量在5%显著性水平下呈反向的相关关系,说明董事会规模越大,审计质量越低,与 Dechow等(1996)[22]的结论一致。第二,独立董事比例与审计质量没有显著的相关性,这与我国设立独立董事制度以来上市公司的表现可以看出,上市公司大多为了满足政策要求设立独立董事,而且独立董事除了举手表决外,也是被边缘化的,其作用的发挥与其自身独立性都有先天的不足。当然独立董事作为外部监督力量或许对提高审计质量有一定好处,但实证结果是不明显。第三,四委设立个数与审计质量关系不显著。从数据分析上看财务舞弊公司的四委设立个数显著小于控制样本,随着舞弊事件的公开,内部治理需进一步改进。第四,董事会会议次数与审计质量在10%的显著性水平呈负相关关系。即董事会会议越多,审计质量越差,这可能是因为对于财务舞弊公司而言,遇到财务困难时,会不断增加会议的次数以应对危机,对于这种情况,董事会会议更多的是为了“灭火”而不是为了预防。所以对于财务舞弊公司这个群体而言,不断增加的会议表示了董事会的勤勉,但不一定就表示管理水平的提高。第五,董事会持股比例与审计质量相关性不大,财务舞弊公司的董事会持股比例一般低于非舞弊公司,这说明董事会对于公司未来发展的参与度并不足够高。财务舞弊公司的董事会持股多寡对审计质量的影响不大。第六,董事长与总经理的两职合一情况在我国有一定的特殊性,我国上市公司主要以国有企业为主、家长式的管理模式,实际的控制权掌握在控股股东手中,实际上董事长也控制了总经理,两职合一情况是比较普遍的。舞弊公司的两职合一情况可能更有利于控股股东的运作及公司舞弊行为的发生,使得审计质量有所下降。两者在10%显著性水平下呈正相关关系。第七,董事会平稳性与审计质量之间呈10%显著性水平下的负向关系,这说明董事会变动越少,审计质量越差,这可能是因为董事会成员流动性较弱的情况下,管理层与审计师相互比较了解,再者高管人员对企业的情况很熟悉,根据企业的需要对盈余进行调整会更游刃有余。当被监管部门处罚后,董事的变动较大,处罚之后的审计质量要求相对要高,以表明公司不断改进公司经营状况的决心。

(三)公司治理各项指标对审计质量影响的门槛模型分析

前文对公司治理与审计质量两者的关系进行了探讨,但对财务舞弊公司后续期间公司治理水平的改进没有太多的指导意义。笔者用门槛模型的分析方法对舞弊公司后续期间需注意的公司治理各项指标进一步分析。

根据 Hansen(1999)[35]的面板数据门槛模型方法,建立对第一大股东持股比例门槛效果的多重门槛模型如下:

1、第一大股东持股比例的门槛分析

(1)效果检验

笔者首先确定模型中的第一大股东持股比例的门槛效果,先求出门槛值,再分析门槛模型的估计结果,通过STATA 11.0得到以下门槛效果及相应P值。

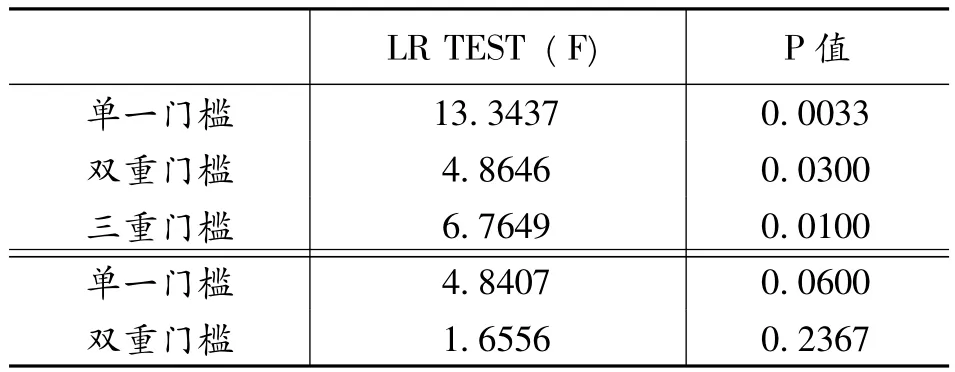

表6 第一大股东持股比例门槛效果检验

从表6可以看出,单一门槛的P值为0.0033,小于0.01,双重门槛的P值为0.03。三重门槛的P值为0.01,若以5%为检验标准,该结果接受了三重门槛回归模型,从运行结果中首先得到一阶的门槛值,值为18.02%,其95%的置信区间为[15.75%,18.12%]。下面求二阶门槛值为41.93%,其95%的置信区间为 [12.63%,55.61%]。三 阶 门 槛 值 为53.78%,其95%的置信区间为 [12.63%,51.62%]。

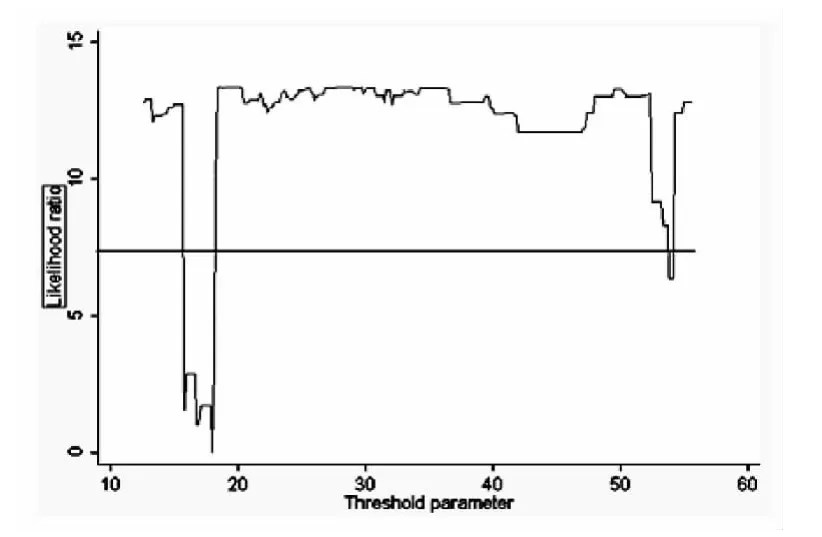

图1 三重门槛下最大似然比和置信区间

图2 单门槛下最大似然比和置信区间

如图1所示有三个门槛值分别为18.02%、41.93%、53.78%。下面还需对门槛的效果进行分析。

(2)门槛效果下的估计结果

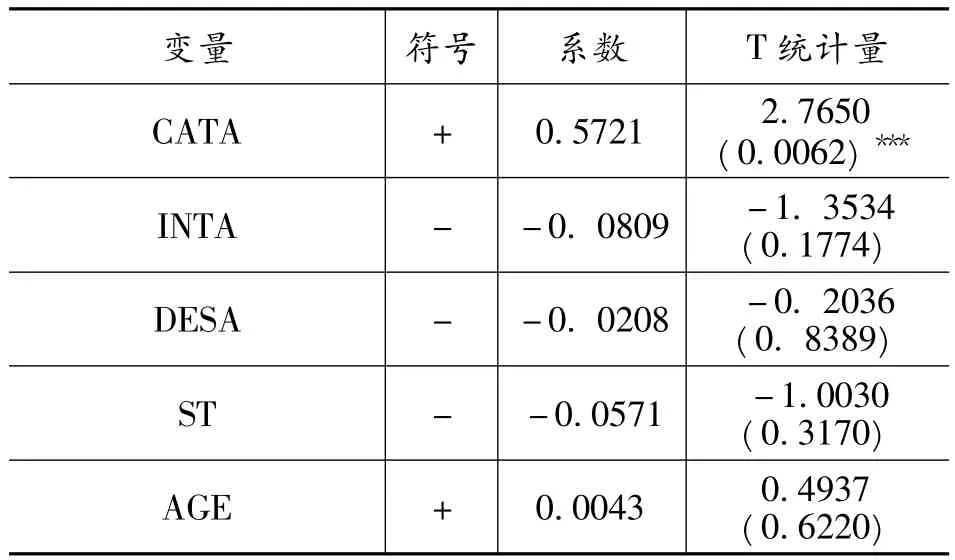

第一大股东持股比例估计出三个门槛,这样把所有的样本分成了四个部分,进一步统计每个门槛区间的样本数目:当持股比例小于等于18.02%时有8家公司,29个样本;当持股比例大于53.78%时有8家公司,13个样本;在18.02%与41.93%之间的有39家公司210个样本;在41.93%与53.78%11家公司,23个样本。

从表7可以看出,第一大股东持股比例在小于18%左右时,与审计质量显著负相关关系,估计系数为0.0351,在1%的显著性水平下显著(T值为3.1654),即持股比例越小审计质量越好。第一大股东持股比例在18%到42%之间时,持股比例与审计质量也是显著负相关,估计系数为0.0064,在5%的显著性水平下显著(T值为2.1233)。但随着第一大股东持股比例的不断攀升,不断增加持股比例的大股东会要求较高的审计质量,但是结果不显著,超过41.93%且小于53.78%时,两者呈不显著正向关系。当持股比例大于53.78%时,持股比例又与审计质量显著负相关,估计系数为0.0046,在5%的显著性水平下显著(T值为2.2231),即此时持股比例的加大会进一步降低审计质量水平。由此看来,经过门槛模型分析后指标具体情况更加清晰,也更具有实践意义。

表7 第一大股东持股比例与审计质量

2、董事会持股比例的门槛分析

(1)效果检验

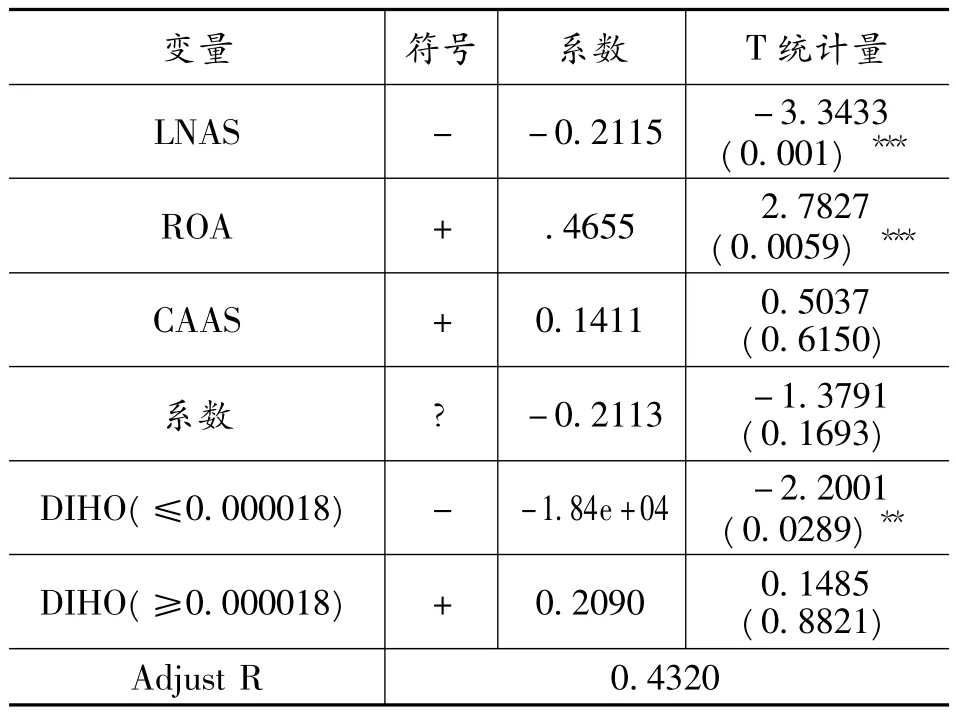

表8 董事会持股比例与审计质量的关系

统计量LNAS - -0.2115 -3.3433(0.001)变量 符号 系数 T***ROA + .4655 2.7827(0.0059)***CAAS + 0.1411 0.5037(0.6150)系数 ? -0.2113 -1.3791(0.1693)DIHO(≤0.000018) - -1.84e+04 -2.2001(0.0289)**DIHO(≥0.000018) + 0.2090 0.1485(0.8821)Adjust R 0.4320

从表8可以看出,单一门槛的P值为0.06,小于0.1,双重门槛的P值为0.2367。从结果上看是单一门槛回归模型,从运行结果中得到一阶的门槛值,值为0.000018,其95%的置信区间为 [0%,0.17%],可见图2所示。如图2所示图形只有一个门槛值0.000018,置信区间为 [0%,0.17%]。

(2)门槛效果下的估计结果

从表8可以看到,当董事会持股比例很小时,其比例与审计质量呈正向关系,在5%的显著性水平下显著(T值为2.2001)。当董事会持股比例增加时,审计质量下降,当然这个关系不太显著,意味着当董事会持股比例进一步提高时对审计质量不再有显著的影响。从门槛回归模型里可以发现很细节的问题,也使得问题得以清晰地阐明。

(四)稳健性检验

对于可操控性应计项目的计量,有多种方法,除了笔者使用的基本琼斯模型,还有随机游走 模 型(DeAngefo,1986[36])、合 成 模 型(Thomas & Zhang, 2000[37])、 KLW 模 型(Kothari et al.,2005[38])、均值逆转模型。笔者用可操控性应计项目数来衡量审计质量。当然也有用审计费用作为审计质量的替代变量(O’Sullivan,2000[39]),但由于研究的样本是财务舞弊公司的审计质量,而这些公司本身的审计费用就较高,所以还是以可操控性应计项目来衡量审计质量。

笔者采用 Kothari(2005)[38]对于可操控性应计项目的衡量方法,把业绩指标ROA加入Jones模型的方法重新估计舞弊公司样本的可操控性应计项,发现实证结果与结论基本一致,通过稳健性检验。

五、研究结论

笔者选择2002-2007年A股财务舞弊的上市公司为样本,以可操控性应计项目为审计质量的替代变量并作为因变量,以公司治理综合指标G指标、公司治理相关指标作为自变量,进行面板回归分析,考查上述指标之间的关系,并对相关具体指标进行门槛模型分析,得到了以下结论。

(一)公司治理综合指数G指标与审计质量之间的线性相关关系

笔者通过对公司治理相关的十大指标进行主成分分析,得到七大主成分,并汇总成一个公司治理综合指标G指标,为了考察公司治理综合指数G与审计质量之间的关系,建立了线性模型。从模型(4)可以看出,综合G指标越高,审计质量越好,即呈正向相关关系。在具体操作中财务舞弊公司的公司治理水平参差不齐,但都出现了舞弊行为,说明公司治理与公司具体的嵌入性设计合理与否才是关键,即“没有最好,但求合适”来要求公司治理水平,而不能一味地讲究具体的高指标。

(二)公司治理各项指标与审计质量之间的关系

在股权结构指标方面得到股东大会出席率与S指数都与审计质量呈显著的反向相关关系,第一大股东持股比例与审计质量无显著相关关系。在董事会特征方面,董事会规模、董事会会议次数、两职合一与董事会平稳性都与审计质量呈显著负向相关关系,独立董事比例、四委设立个数、董事会持股比率与审计质量的相关性不大。从以上结果可以看到财务舞弊公司在舞弊后需要调整自身的治理水平,根据公司的具体情况,找到合适的公司治理结构,通过公司治理的合力达到提高内部管理与审计质量的目标。

(三)公司治理各项指标对审计质量影响的门槛模型分析结果

为了能更深入地分析公司治理各项指标的具体应用情况,笔者用基于面板数据的门槛回归模型,对第一大股东持股比例、董事会持股比例两个指标的门槛效果检验,确定了门槛值和门槛区间。再次检验了公司治理与审计质量的关系。

第一大股东持股比例有三个门槛值,分别为18.02%、41.93%、53.78%,在不同的门槛值下第一大股东持股比例与审计质量呈U型关系。董事会持股比例有单一门槛值,即当董事会持股比例很小时,持股比例与审计质量呈正向相关关系,但当董事会持股比例不断增加时,审计质量下降。通过门槛模型的分析,可以更清晰地看到每一指标的具体情况。

董事会持股比例有单一门槛值0.000018,当董事会持股比例很小时,其比例与审计质量显著正相关,但当董事会进一步提高持股比例时,审计质量会有所下降,但下降的幅度不显著。

【注 释】

①赫芬达尔指数Herfindahl表示公司前十大股东的持股比例的平方和。

[1]Stuart L.Gillan.Recent Developments in Corporate Governance[M].An Overview Journal of Corporate Finance,2006.381-402.

[2]Jensen,M.C,Meekling.W.Managerial Behavior,Agency Costs,and Capital Structure [J].Journal of Financial Economics,1976,(3):305-360.

[3]曾 颖,叶康涛.股权结构、代理成本与外部审计需求[J].会计研究,2005,(10):63-70.

[4]陈 俊.制度变迁、市场需求与独立审计质量的改善[D].厦门:厦门大学博士论文,2008.76-78.

[5]方红星.内部控制审计组织效率 [J].会计研究,2002,(7):41-44.

[6]Reynolds,J.k,and J.R.Francis.Does Size Matter?The Influence of Large Clients on Office-level Auditor Reporting Decisions[J].Journal of Accounting and Economics,2000,(4):375 -400.

[7]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006,(1):44-53.

[8]邬展霞.中国上市公司:盈余信息的可靠性及其度量[M].上海:上海财经大学出版社,2008.11.

[9]仓勇涛,储一昀,戚 真.外部约束机制监督与公司行为空间转换[J].管理世界,2011,(6):91-102.

[10]高 雷,宋顺林.掏空、财富效应与投资者保护——基于上市公司关联担保的经验证据 [J].中国会计评论,2007,(1):21-42.

[11]Wei Z.,F.xie and S.Zhang.Ownership structure and firm value in china’s Privatized firms:1991-2001 [J].Journal of Financial and Quantitative Analysis,2005,(40):87- 108.

[12]孙永祥、黄祖辉.上市公司股权结构与绩效[J].经济研究,1999,(12):23-30.

[13]Jensen,M.C.The Modern Industrial Revolution,Exit and the Failure of Internal Control Systems[J].The Journal of Finance,1993,(3):831-880.

[14]吴淑琨、陈峥嵘.公司治理披露有名无实 [J].国际商务,2002,(4):46-47.

[15]沈艺峰、张俊生.ST公司董事会治理失败若千成因分析[J].证券市场导报,2002,(3):21-25.

[16]Beasley,M.S.An Empirical Analysis of the Relation Between Board of Directors Composition and Financial Statement Fraud[J].The Accounting Review,1996,(4):443-465.

[17]Crutchley E.Claire et al.An Examination of Board Stability and the Long-term Performance of Initial Public Offerings[J].Financial Management,2002:63 -90.

[18]于东智,池丽华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004,(4):70-79.

[19]Provan,Provan Keith G.Board power and Organizational Effectiveness among Human service Agencies[J].Academy of Management Journal,1980,(23):221 -236.

[20]Bimbaum,P.H.The Choice of Strategic Alternatives Under Increasing Relation in High Technology Companies[J].Academy Management Journal,1984,(27):489-510.

[21]Eisenbey Theodore,Stefan Sundgren,Martin T.Wells.Large Board Size and Decreasing Firm Value in Small Firms[J].Journal of Financial Economics,1998,(48):35-54.

[22]Dechow,P.M.,R.G.Sloan,and A.P.Sweeney.Causes and consequences of earnings management:An analysis of frms subject to enforcement actions by the SEC [J].Contemporary Accounting Research,1996,(13),1-36.

[23]李 波.我国上市公司董事会监管和盈余管理的实证研究[R].中国会计学会2007年学术年会征文,2007.34-39.

[24]马永斌.公司治理与股权激励[M].北京:清华大学出版社,2010.241-243.

[25]Cadbury,A.The Committee on the Financial Aspects of corporate Governance[M].London:Gee and Company,1992.

[26]Hampel.1998.Final Report of the Committee on Corporate Governance[M].London.See also Combined Code,1998.39-42.

[27]谭劲松等.我国上市公司独立董事制度若干特征分析[J].管理世界,2003,(9):110-121.

[28]Davidson,W.,DaDalt,P.J.,& Xie,B.Earnings management and corporate governance:The roles of the board and the audit committee [J].Journal of Corporate Finance,2003,(9):295-316.

[29]Gomes,Armando and Walter Novaes.Sharing of Control as a Corporate Governance Mechanism [R].PIER Working Paper,2001,University of Pennsylvania.

[30]Bai Chong - En,Qiao Liu,Joe Lu,FrankM.Song,Junxi Zhang.CorporateGovernance and FirmValuations in Chinese Listed Companies [J].Journal of Comparative Economics,2004,(32):599-616.

[31]王化成,佟 岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.

[32]Demsetz and Lehn.The Structure of Corporate Ownership:Causes and Consequences [J〛,Journal of Political Economy,1985,(11):55-77.

[33]朱武祥,宋 勇.股权结构与企业价值——对家电行业上市公司实证分析 [J].经济研究,2001,(12):66-72.

[34]余怒涛,沈中华,黄登仕等.董事会规模与公司价值关系的进一步检验——基于公司规模门槛效应的分析[J].中国会计评论,2008,(3):237-254.

[35]Hansen,B.E.,Threshold effects in non-dynamic panels:Estimation,testing,and inference [J].Journal of Econometrics,1999,(93):345-368.

[36]DeAngelo.L.Auditor size and Audit Quality[J].Journal of Accounting and Economics,1981,(3):183-199.

[37]Thomas,J.,and X.J.Zhang.Identifying unexpected accruals:a comparison of current approaches[J].Journal of Accounting and Public Policy,2000,(19):347-376.

[38]Kothari,S.P.,A.J.Leone,and C.E.Wasley.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,(1):163-197.

[39]O·Sullivan,N.The Impact of Board Composition and Ownership on Andit Quality:Evidence from Large UK Companies[J].British Accounting Review,2000,(32):397 -414.

(编辑:余华;校对:周亮)