交叉上市与自愿性信息披露——基于沪市上市公司的实证研究

2014-10-16叶建光

叶建光

(暨南大学 经济学院,广东 广州 510632)

一、引 言

上市公司的信息披露关系到证券市场的有效性,及时、充分和准确的信息披露对于保护投资者利益,促进证券市场的健康发展起着重要作用。上市公司的信息披露一般分为强制性信息披露和自愿性信息披露。强制性信息通常只能满足投资者对于公司信息的基本需求,而随着我国资本市场的逐步完善与发展,投资者对信息披露的要求越来越高,强制性信息披露已不能完全满足投资者对信息的需求,自愿性信息披露越来越引起各方面的重视。自愿性信息披露是指上市公司主动披露的,而非公认会计准则和证券监管部门明确要求的基本财务信息之外的信息。有效的自愿性信息披露可以提供给投资者和债权人关于公司经营更加透明化的信息,帮助投资者更好地做出投资决策。

自愿性信息披露理论的形成源于代理成本理论和信号理论。根据代理成本理论,公司选择自愿性信息披露主要是为了减轻公司管理者、股东或其他利益相关者之间存在的委托代理问题。而从信号理论的角度来看,公司通过向市场提供更多的信号可以获得更多投资者的青睐,有助于降低公司的资本成本。

交叉上市是指一家公司既在境内证券市场上市又在境外证券市场上市。制度理论认为交叉上市公司面临来自本国和境外上市国家或地区的双重监管约束,当一家公司在法律法规更为健全的境外证券市场实现交叉上市时,制度传导机制或者公司治理溢出效应会鼓励该公司在进行信息披露时,趋同于境外证券市场上市公司的行为。

我国的上市公司一般通过在香港证券市场上市来实现A+H股交叉上市。香港作为国际金融中心之一,拥有成熟的资本市场、健全的法律法规和市场监管体系。那么,实现A+H股交叉上市,能否提高我国上市公司的自愿性信息披露水平呢?本文结构安排如下:第二节,介绍本文涉及的文献并提出研究假设;第三节,对本文研究样本、数据和变量的描述以及模型的设计;第四节,实证检验A+H股交叉上市对上市公司自愿性信息披露水平的影响;第五节,本文结论、政策含义及研究局限性。

二、文献回顾及研究假设

国内外已有文献对自愿性信息披露的研究主要集中于自愿性信息披露的动机、影响因素及其对资本市场的影响。

对于自愿性信息披露的动机,Healy&Palepu 总结为六个假说:(1)资本市场交易假说。公司管理层对于公司未来的前景通常比外部投资者更清楚,这种信息不对称会提高公司的资本成本,管理层为了降低其外部融资成本,会通过自愿性信息披露来减轻这种信息不对称程度。(2)控制权竞争假说。公司管理者往往会因为公司较差的股价表现被解雇,为了避免公司价值被低估以及解释较差的盈利表现,管理者倾向于发布更多的公司信息。(3)股票补偿假说。该假说认为管理者通常会受到一些股票补偿计划的奖励,如股权激励,这使得管理者有动机向市场提供更多的信息,以最大化自身的利益。(4)诉讼成本假说。该假说认为诉讼成本对公司自愿性信息披露存在两方面的影响,一是促使管理者增加自愿性信息披露,另一方面也会制约管理者对公司未来预测性信息的披露。(5)管理者才能信号假说。该假说认为赋有才能的管理者有动机进行自愿性信息披露以向市场揭示其才能(Trueman)。(6)专有化成本假说。该假说认为管理者由于担心信息披露会削弱公司的市场竞争力,因而在进行自愿性信息披露时会对披露的内容有所选择。

对于自愿性信息披露的影响因素,目前还没有统一的结论。从已有的研究来看,公司规模、公司业绩、财务杠杆、所有权结构、独立董事比例以及审计机构等方面的因素均会影响公司的自愿性信息披露行为。(1)从公司规模来看,通常,规模越大的公司越容易受到投资者的关注,且规模较大的公司其代理问题越严重,需要进行更多的信息披露以减轻代理冲突问题。(2)从公司业绩来看,信号理论认为,盈利能力差的公司为了掩饰企业的效益往往会披露较少的信息,而盈利能力较强的公司为了将自己与那些盈利能力差的公司区分开,会倾向于更多的自愿性信息披露。(3)从财务杠杆来看,负债水平越高的公司其代理问题越严重,代理成本越高,从而更倾向于自愿性信息披露。但也有研究认为,负债水平越低的公司其偿债能力越强,企业有更强的动机进行自愿性信息披露以反映公司良好的经营情况。刘国亮、常艳丽发现我国上市公司的自愿性信息披露程度与负债水平负相关。(4)从所有权结构来看,股权集中度越高,大股东私有利益的控制权越严重,公司倾向于不披露自愿性信息,因为伴随信息披露而来的外界监视成本、诉讼成本和名誉成本会阻碍大股东获取私人利益。王咏梅发现我国上市公司自愿性信息披露的程度随股权结构分散程度而显著提高。但是自愿性信息披露给大股东带来的利益(如降低资本成本等)也比小股东多,所以股权集中度对自愿性信息披露的影响取决于其利益与成本之间的权衡。(5)从独立董事的比例来看,比例越高的公司信息披露的程度应该越强。乔旭东发现国内上市公司的自愿性信息披露程度与独立董事比例存在正相关关系。(6)从审计机构来看,被国际四大会计师事务所审计的公司更倾向于自愿性信息披露。刘国亮、常艳丽发现被四大审计的国内上市公司,其自愿性信息披露程度水平更高,而张学勇、廖理的研究发现我国上市公司的自愿性信息披露与是否被四大审计负相关。

对于自愿性信息披露的经济后果,大量的研究表明其对资本市场的影响主要包括三个方面:(1)提高公司股票的流动性。Diamond&Verrecchia以及Kim&Verrecchia认为自愿性信息披露减少了投资者之间的信息不对称,对于披露程度较高的公司股票,投资者会认为其股票是以一个“公平价格”交易的,进而会提高其股票流动性。Healy et al.的研究发现提高信息披露程度会导致股票流动性的显著提升。(2)降低公司的资本成本。Barry&Brown认为当信息披露不够完善时,投资者在预测其投资回报时会承担一定风险,如果这种风险不可分散,投资者会为这种信息风险要求一个增量回报。信息披露程度较高的公司其信息风险相对较低,因而享有较低的资本成本。Botosan的研究对这一假说提供了支持。(3)更多市场分析师对公司的分析。Lang&Lundholm认为自愿性信息披露降低了分析师获取信息的成本,进而会增加对公司的追踪分析。但另一方面,自愿性信息披露会减少投资者对分析师的需求,进而可能会减少分析师对公司的追踪分析。

对于交叉上市与自愿性信息披露两者之间关系的研究,国外文献主要集中于研究外国公司赴美国进行交叉上市时影响其信息披露的因素。Francis et al.发现交叉上市对公司信息环境的影响是不对称的,对于来自发达国家的上市公司,交叉上市提高了股价中的公司特质信息量,提升了公司的信息环境,但对于来自发展中国家的上市公司,交叉上市减少了股价信息含量。Yaqi Shi et al.发现在美国交叉上市的外国公司其发布预测性信息的可能性与该公司母国法律制度的强度正相关;另外相较于在美国OTC市场交叉上市,在美国主板市场交叉上市的公司发布盈利预测的可能性更大;而且,交叉上市公司的产品国际化程度也与其发布盈利预测的可能性正相关。国内学者对于交叉上市与自愿性信息披露的研究相对较少,刘国亮和常艳丽发现同时发行A股和H股的国内上市公司,其信息披露程度会提高。其他大部分研究都集中于交叉上市对公司治理和资本成本等的影响(沈红波等,2008;肖珉,沈艺峰,2008;陈昀,贺远琼,2009;柯建飞,2011)。

如前文所述,交叉上市公司面临来自本国和境外上市国家或地区的双重监管约束,当一家公司在法律法规更为健全的境外证券市场实现交叉上市时,在其他条件相同的情况下,我们有理由相信更高的诉讼风险将激励公司披露更加全面的信息。Baginski et al.考察了加拿大的上市公司,发现在诉讼风险较高的地区,上市公司具有较高 的自 愿 信息 披露水 平。Kothari et al.也发现,在诉讼风险较高的国家,上市公司对好消息和坏消息披露的不对称性程度越低。相较于国内证券市场,香港证券市场对于上市公司的信息披露有更为严格的要求,投资者保护机制更为完善,那么国内上市公司实现A+H股交叉上市后面临着双重监管,其自愿性信息披露水平应该有所提高。基于上述分析,我们提出以下假设:

在其他条件相同的情况下,A+H股交叉上市有利于提高我国上市公司的自愿性信息披露水平。

三、数据来源和模型设计

(一)样本与数据选取

本文基于2011年沪市上市公司数据来实证检验交叉上市对自愿性信息披露的影响。截至2011年末,沪市A股共计923家上市公司,其中包括61家A+H股交叉上市公司。去掉其中的76家ST公司以及30家金融、保险类公司,得到 817家上市公司,其中包括 45家A+H股交叉上市公司。为了检验交叉上市对自愿性信息披露的影响,对这772家非交叉上市公司按照行业分别以30%的比例随机抽样,最后剔除相关数据有缺失的公司,得到有效样本公司261家,其中包括42家A+H股交叉上市公司。本文所使用的数据来源于国泰安数据库以及从上海证券交易所网站下载的各样本公司2011年年报。

(三)自愿性披露的衡量

纵观国内外的研究文献,对于自愿性信息披露的度量,主要涉及三种衡量方法。第一种方法是采用某些权威部门发布的信息披露指数来量化自愿性信息披露水平,如利用美国投资管理研究联合会对上市公司信息披露质量的评级。国内学者也采纳深圳交易所对深市上市公司的信息披露评价,但这些指数都是对上市公司整体信息披露水平的衡量,并不仅是自愿性信息披露。第二种方法是采用某一披露项目作为自愿性信息披露的替代变量,如采用发布公司盈利预测的次数来衡量自愿性信息披露以及以上市公司临时公告与季报数来衡量公司的自愿性信息披露水平。第三种方法是借助于构建自愿性信息披露指数,如 Botosan、Chau &Gray。这种方法主要是依据上市公司所在地的信息披露法规和上市公司年报(或季报)内容,选择一些恰当的指标,然后根据每个上市公司的具体披露情况进行赋值,最后得到其自愿性信息披露指数。

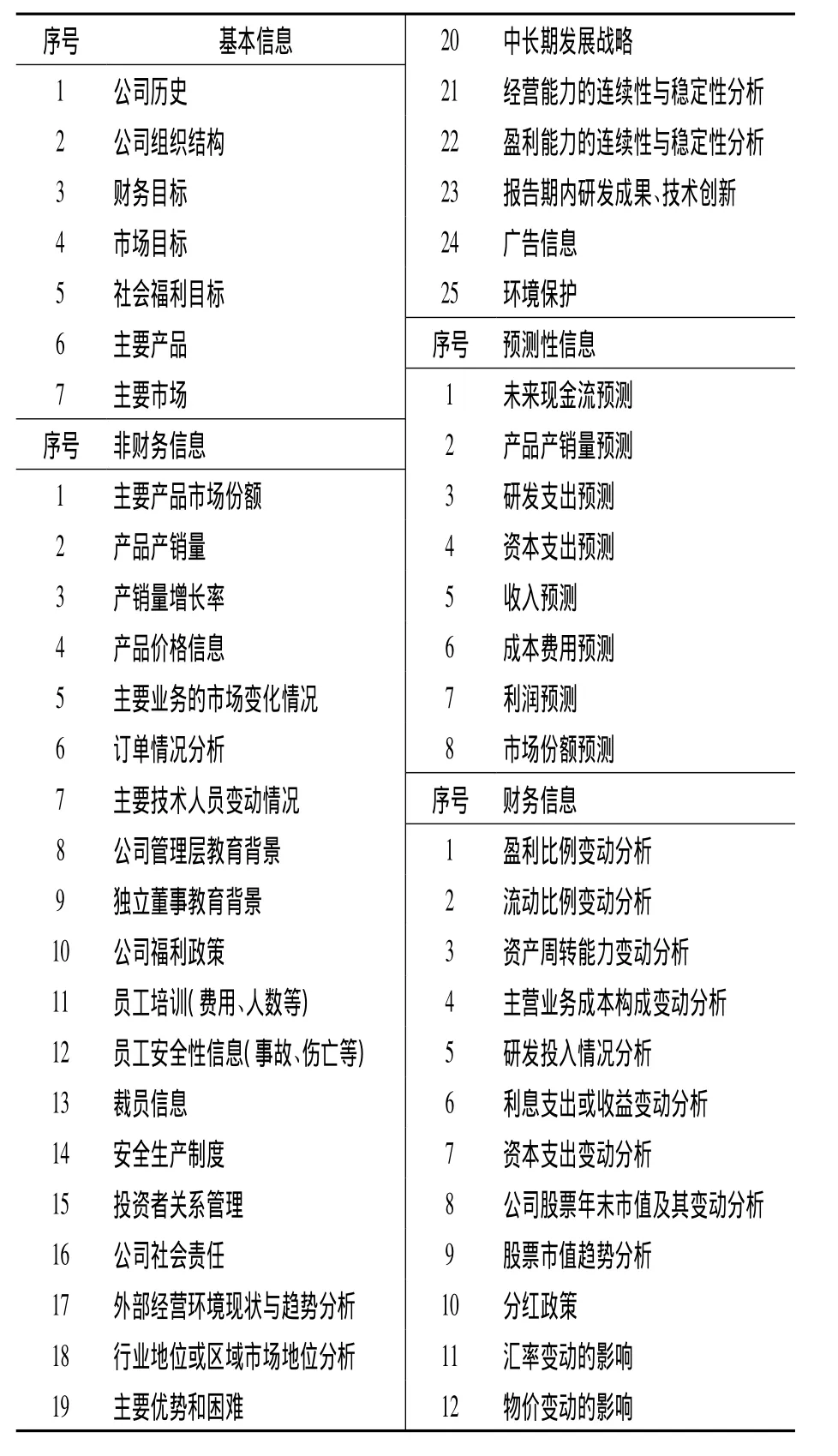

相较于前两种方法,第三种方法较为全面地反映了公司的自愿性信息披露水平,而且在研究中使用广泛。因此,本文基于公司年报来构造自愿性信息披露指数。借鉴Botosan的研究成果,并参照证监会 2005 年发布的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》,剔除强制性信息披露项目,最终确定上市公司的自愿性信息披露内容,共4大类52项(见表1)。将样本中每个上市公司2011年年报分别予以对照打分,披露一项即赋值1分,不披露则为0分,最后将每个上市公司的赋值加总得到其自愿性信息披露指数。

(三)模型设计及相关变量说明

为了检验交叉上市对公司自愿性信息披露的影响,本文将采用最小二乘方法(OLS)估计如下的多元回归模型:

上式中Dis表示上市公司的自愿性信息披露指数;CrossList是交叉上市虚拟变量,当属于交叉上市公司时,其值为1,否则为0。CrossList的系数捕捉的是在控制其他因素不变的情况下,交叉上市公司与非交叉上市公司在自愿性信息披露水平上的差异。借鉴已有的文献,对其他变量给予控制:(1)上市公司规模(Size),用上市公司固定资产额的对数表示;(2)股权集中度(Share),用Herfindahl指数衡量,等于前十大股东持股比例的平方和;(3)上市公司资产报酬率(Roa);(4)上市公司资产负债率(Debt);(5)独立董事比例(Indirector);(6)是否被国际四大会计师事务所审计(Audit),如果年报被四大之一审计,取值为1,否则取值为0。本文所使用的数据来源于国泰安数据库以及从上海证券交易所网站下载的各样本公司2011年年报。

表1 上市公司自愿性信息披露项

四、实证分析

(一)描述性统计分析

表2是对自愿性信息披露指数的描述性统计。从总体情况来看,52个分项指标得分加总,平均值仅为9.26,最大、最小值分别为20和2,说明我国上市公司的自愿性信息披露水平较低。分组来看,42家交叉上市公司自愿性信息披露指数的均值为14.48,高于219家非交叉上市公司自愿性信息披露指数的均值8.26。

表2 自愿性信息披露指数的描述性统计

(二)模型回归结果分析

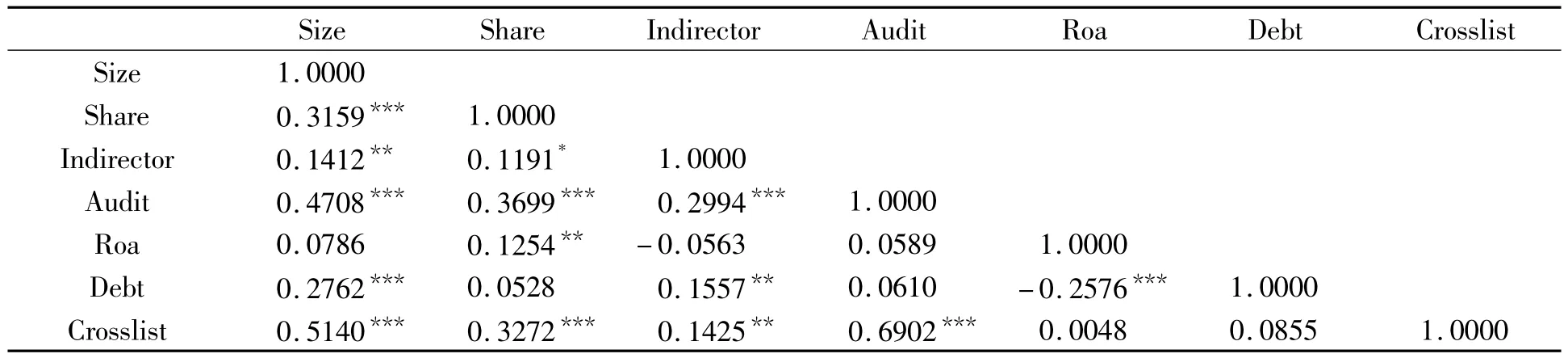

为了避免各因素之间存在的严重多重共线性而影响到模型检验的结果,先检验各自变量之间的皮尔逊相关系数(见表3),表中所有自变量之间的相关系数均不超过0.8,说明如果把所有变量放在同一模型中,变量之间将不会产生严重的多重共线性问题。

表3 相关系数矩阵

表4第(1)列报告的是模型的回归结果,从表中可以看到,交叉上市变量Crosslist的系数显著为正,说明A+H股交叉上市确实提高了我国上市公司的自愿性信息披露水平,符合我们的研究假设。另外公司规模(Size)的系数也显著为正,表明上市公司规模越大,其自愿性信息披露水平越高。而股权集中度、独立董事比例、是否被四大审计、盈利水平和负债水平均没有对自愿性信息披露水平表现出显著的影响。

为了进一步研究交叉上市对不同类别的自愿性信息披露水平的影响,本文分别检验了交叉上市对自愿性财务信息、非财务信息和预测性信息的影响。表4第(2)、(3)、(4)列分别报告了检验结果,从第(2)、(3)列的结果中可以看到,无论是对于财务信息还是非财务信息,A+H股交叉上市都显著提高了其自愿性披露水平。但是对于预测性信息,交叉上市并没有对其产生显著影响,我们认为可能的原因是,相比于财务信息和非财务信息,预测性信息披露的诉讼风险(成本)是最低的,更完善的法律制度环境并不能激励公司进行更多的预测性信息披露;并且,现有的研究表明,交叉上市对自愿性信息披露的影响与上市公司所在国(地区)的制度环境有关,中国A股市场上市公司的预测信息披露制度仍然很不成熟,这也可能是制约交叉上市对预测性信息披露影响的重要原因之一。

表4 交叉上市与自愿性信息披露

五、结 论

本文以我国沪市A+H股交叉上市公司为研究对象,通过构建自愿性信息披露指数来度量上市公司的自愿性信息披露水平,研究了交叉上市对我国上市公司自愿性信息披露水平的影响。本文的研究发现,在控制了上市公司股权集中度、公司规模、独立董事比例、盈利和负债水平等因素的条件下,A+H股交叉上市显著提高了我国上市公司的自愿性信息披露水平。进一步的研究发现,无论是财务性信息还是非财务性信息,交叉上市都显著提高了其自愿披露水平。而对于预测性信息,交叉上市并没有对其产生显著影响。

本文的研究还存在一定的局限性,本文对上市公司自愿性信息披露的衡量采用的是构建自愿性信息披露指数的方法,虽然这种方法被国内外的研究广泛采用,但仍具有一定的局限性。具体来说,这种方法通过选取一定数量的分项指标并根据年报披露内容对其赋值打分来衡量自愿披露水平,对指标的选取难免会受研究者自身研究目的的影响,客观性不充分。另外,上市公司也会通过年报之外的其他途径自愿发布信息。从这两个方面来说,本文构建的自愿性信息披露指数未必能够全面反映上市公司的自愿披露水平,这可能会对本文的研究结果产生一定影响。

本文的研究表明,对于中国A股市场的上市公司而言,在法律制度环境更为完善的境外市场交叉上市有助于提高公司的自愿性信息披露水平,提升公司的信息环境透明度,从而有助于保护中小投资者的利益。从广义上来讲,本文的研究也间接验证了制度环境是影响公司信息披露行为的重要因素,更完善的制度环境有助于提高公司的信息披露水平。本文的发现有两个方面的政策含义,一是鼓励企业“走出去”,到香港、美国等法律监管制度更为完善的市场上市,是完善公司信息环境,提高投资者保护水平的重要举措;二是提升本国的制度环境质量,完善对上市公司信息披露行为的奖惩机制,这才是提高我国上市公司透明度、推动资本市场发展的根本之策。

[1]Jenson and Meckling.Theory of the firm:Managerial behavior,agency cost s and ownership structure[J].Journal of Financial Economics,1976,20.

[2]Stephen Ross.Disclosure regulation in financial markets:implications of modern finance theory and signaling theory.F.Edwards ed.1979.

[3]Hillman,A.and Wan,W..The determinants of MNE subsidiaries’political strategies:Evidence from institutional duality[J].Journal of International Business Studies,2005,36(3).

[4]Oxelheim,L.,& Randoy,T..The anglo-american financial influence on CEO compensation in non-anglo-american firms[J].Journal of International Business Studies,2005,36(4).

[5]Healy,Paul M.and Krishna G.Palepu.Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31.

[6]Myers,S.,and Majluf,N..Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13.

[7]Healy,Paul M.and Krishna G.Palepu.The challenges of investor communications:the case of cuc international inc[J].Journal of Financial Economics,1995,38.

[8]Brennan,N..Voluntary disclosure of profit forecasts by target companies in takeover bids[J].Journal of Business Finance and Accounting,1999,26.

[9]Noe,C..Voluntary disclosures and insider transactions[J].Journal of Accounting and Economics,1999,27.

[10]Skinner,D..Earnings disclosures and stockholder law-suits[J].Journal of Accounting and Economics,1997,23.

[11]Trueman,B..Why do managers voluntarily release earnings forecasts?[J].Journal of Accounting and E-conomics,1986,8.

[12]Verrecchia,Robert E..Essays on disclosure[J].Journal of Accounting and Economics,2001,32.

[13]Dye,Ronald A..An Evaluation of‘Essays on Disclosure’and the disclosure literature in accounting[J].Journal of Accounting and Economics,2001,32.

[14]Leftwich,Watts and Zimmerman.Voluntary corporate disclosure:The case of interim reporting[J].Journal of Accounting Research,1981,19.

[15]Singhvi and Desai.An empirical analysis of the quality of corporate financial disclosure[J].The Accounting Review,1971,46.

[16]Barako,P.,Hancock,P.,Izan,H.Y..Factors influencing voluntary corporate disclosure by kenyan companies[J].Corporate Governance:An International Review,2006,(2).

[17]刘国亮,常艳丽.上市公司自愿性信息披露质量实证研究[J].产业经济评论,2008,7(1).

[18]Cumming,D.,& Walz,U..Private equity returns and disclosure around the world[J].Journal of International Business Studies,2010,41(4).

[19]Healy,P.,Hutton,A.and Palepu,K..Stock performance and intermediation changes surrounding sustained increases in disclosure[J].Contemporary Accounting Research,1999,16.

[20]王咏梅.上市公司财务信息自愿披露指数实证研究[J].证券市场导报,2003,(9).

[21]Jaggi,Bikki and Low Pek Yee.Impact of culture,market forces and legal system on financial disclosures[J].International Journal of Accounting,2000,35.

[22]乔旭东.上市公司年度报告自愿披露行为的实证研究[J].当代经济科学,2003,25(2).

[23]Lang and Lundholm.Corporate disclosure policy and analyst behavior[J].The Accounting Review,1996,71.

[24]张学勇,廖理.股权分置改革、自愿性信息披露与公司治理[J].经济研究,2010,(4).

[25]Diamond,D.and R.Verrecchia.Disclosure,liquidity,and the cost of capital[J].The Journal of Finance,1991,66.

[26]Kim,O.and Verrecchia,R.E..Market liquidity and volume around earnings announcements[J].Journal of Accounting& Economics,1994,(1-2).

[27]Barry,C.B.and S.J.Brown.Limited information as a source of risk[J].The Journal of Portfolio Management,1986.

[28]Botosan,Christine A..Disclosure level and the cost of equity capital[J].Accounting Review,1997,72.

[29]Lang and Lundholm.Voluntary disclosure and equity offerings:Reducing information asymmetry or hyping the stock?[J].Contemporary Accounting Research,1999,17.

[30]Francis,Jennifer,Dhananjay Nanda and Per Olsson.Voluntary disclosure,earnings quality,and cost of capital[J].Journal of Accounting Research,2008,46(1).

[31]Yaqi Shi,M.Magnan,J.B.Kim.Do countries matter for voluntary disclosure?Evidence from cross-listed firms in the US[J].Journal of International Business Studies,2012,43.

[32]肖珉,沈艺峰.跨地上市公司具有较低的权益资本成本吗[J].金融研究,2008,(10).

[33]陈昀,贺远琼.双重上市对公司治理和公司绩效的影响研究[J].湖北经济学院学报,2009,7(1).

[34]柯建飞.交叉上市对公司治理的影响研究[J].湖北经济学院学报,2011,9(1).

[35]Baginski,S.P.,Hassell,J.M.,Kimbrough,M.D..The effect of legal environment on voluntary disclosure:evidence from management earnings forecasts issued in U.S.and Canadian markets[J].The Accounting Review,2002,77.

[36]Kothari,S.P.,Shu,S.and Wysocki,P..Do managers withhold bad news?[J].Journal of Accounting Research,2009,47.

[37]Sengupta,Partha..Corporate disclosure quality and the cost of debt[J].Accounting Review,1998,73(4).

[38]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,(2).

[39]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,(7).

[40]Chau,Gerald K.and Sidney J.Gray.Ownership structure and corporate voluntary disclosure in hongkong and singapore[J]. International Journal of Accounting,2002,37.