创业板高新技术中小企业资本结构的影响因素分析

2014-10-16杨楠

杨 楠

(1.南京大学 工商管理博士后流动站,江苏 南京 210093;2.中原工学院 经济管理学院,河南 郑州 450007)

一、研究背景

资本结构是指在企业全部资本的构成中,权益资本与负债资本所占的比重及其比例关系。目前国内关于创业板高新技术中小企业资本结构的研究不多,张军华选取了创业板上市的43家样本公司为研究对象,实证分析了资本结构的特征,发现创业板高新技术中小企业偏好内源融资,其外源融资以商业信用为主,并认为上市公司流动负债比例偏高。更多的研究倾向于分析资本结构与企业绩效、控制权类型、企业战略之间的关系,如国内陈德萍、曾智海选取了187家创业板块上市公司作为研究样本,应用广义矩估计法,考察了创业板上市企业资本结构与企业绩效之间的互动关系,发现我国创业板上市公司资本结构与企业绩效存在显著负相关关系;周颖等利用上市家族企业的面板数据检验了金字塔结构类型与资本结构的关系,研究发现控制权与现金流权的分离程度与资产负债率存在正相关关系;任曙明等利用24家农业上市公司的面板数据,研究了多元化战略对资本结构的影响。

在指标选取方面,国外学者 Titman以及Berry选取的指标主要有企业规模、成长性、无形资产、资产担保价值等。在样本选取方面,多数学者的研究依靠对小样本的描述性统计。Carpenter 和 Petersen是一个例外,他们分析了2400多家美国上市公司的面板数据,这些公司均为高科技制造业公司,时间为1981~1998年。

基于信息不对称和交易成本的考虑,莫迪利亚尼·米勒定理的假设不适合于中小高新技术企业。因为对于规模小而风险高的高技术企业来说,其价值主要体现在成长机会和无形资产,但其不能抵押,很难转移。在这方面,Calomiris等发现,对于规模较小的高新技术企业来说,其管理者和外部投资者之间的信息不对称比传统中小企业更加严重,这是由于企业在启动期和成长初期缺乏交易记录,以及在创新过程中固有的不确定性,而且监督R&D方面的投资具有难度,另外投资者和贷款机构对技术复杂的项目认识不足。Campbell和Frye以及 Boone 等学者认为更重要的是,因为企业之间激烈的竞争,规模较小的高新技术企业不愿透露其创新项目的信息。

啄食顺序理论为高技术企业资本结构的研究提供了初步支持。Colombo 和 Grilli的研究表明规模较小的高新技术企业融资主要依靠内部资金。根据 Carpentier等的研究,具有较高的R&D强度、较多的专利、较少的有形资产和较多的研发人员的企业,在获取外部融资时遇到更多的问题。Denis认为较高的企业家人力资本只是影响了对贷款的需求而非供给,即受过技术培训的公司创始人有较高的资金需求,但存在信贷配给,风险规避和失望借贷并不是啄食顺序背后的主要原因。

Barclay & Smith选取了1560 家法国高技术初创企业作为样本,发现快速增长的非上市公司或拥有可抵押资产的公司更有可能借助于银行债务。Michaelas通过面板数据模型证实了上述观点。同样,Elsas通过对比利时高技术企业的研究,发现其银行债务占债务总额的百分比比普通企业高。

通过对国内外文献的梳理,可以发现国外学者在研究方法上重视学科交叉研究。其研究除涉及财务分析学、资产评估和统计学外,还涉及商业银行业务与经营、证券投资、项目管理、资本运营、运筹学乃至保险学等。比如新资本结构理论与后资本结构理论的形成,就是借鉴了新制度经济学和信息经济学的研究方法。国外学者在研究企业资本结构时,博采代理成本理论、现代企业契约理论和信息不对称理论的研究方法,把研究角度聚焦于融资偏好的成因分析上,形成了优序融资理论等研究成果。相比之下,国内学者对创业板高新技术中小企业资本结构的研究较少,仅有的研究在样本选取上也显不足,部分原因是国内创业板推出时间不长,且上市公司不多,导致一些研究结论明显缺乏说服力。

截至目前,创业板已经成为中小高新技术企业融资的重要渠道。清科研究中心的数据显示,创业板市场开启以来对中小高新技术企业发展的支持效果逐步显现,截至2012年底,创业板已上市企业共融资1959.13亿元。但在创业板上市的355家公司闲置着大量的超募资金,说明创业板高新技术中小企业的资本结构仍需改善。

此外,我国的商业银行贷款基准利率由央行确定,定价机制没有完全市场化,利率的决定并不完全取决于市场供求状况,而是由中央银行通过行政命令规定。由于国内外融资环境差异巨大,因此不能简单地把国外研究成果照搬到我国的中小高新技术企业融资研究中去,否则将脱离我国现实。本文拟对创业板高新技术中小企业资本结构的影响因素进行分析,以期能够改善资本结构现状,更好地发挥我国创业板市场的融资作用。

二、研究设计

(一)理论分析与研究假设

首先,Colombo 和 Grilli对意大利小型高技术企业的研究表明,小型高新技术企业的融资渠道主要为内源融资。根据权衡理论,规模大的企业抗风险能力较强,因此拥有更强的负债能力和更高的负债比率。创业板高新技术中小企业普遍具有规模小、高风险、高成长性的特点,随着企业规模的逐渐扩大,负债能力也会逐步增强。据此,本文提出假设一:创业板高新技术中小企业的资本结构与企业规模存在正相关关系。本文选取总资产和利润总额的自然对数,来衡量创业板高新技术中小企业的规模。

其次,Chittenden 和 Hutchinson选取了3480家英国高技术企业组成的样本,分析了它们的资本结构,发现使用银行债务尤其是短期债务与企业的盈利能力呈负相关。根据融资优序理论,企业的盈利性好,则企业在融资时倾向于优先使用留存收益,即先内源融资后外源融资,从而导致债务比率降低。据此,本文提出假设二:创业板高新技术中小企业的盈利能力与资本结构负相关。本文以营业利润率和净资产收益率来代表创业板高新技术中小企业的盈利能力。

第三,根据 Chahine 等的研究,具有较多的专利和较少的有形资产的企业,在获取外部融资时遇到更多的问题。与此观点相似,Cassar分析了 292 家澳大利亚中小型科技企业的资本结构,通过Tobit模型的估计,发现银行债务占总资产的比率随着企业可抵押资产额的增大而增大。根据代理成本理论,资产的担保价值高,则可以降低债权人承担债务代理成本的风险,从而增加债务融资量。据此,本文提出假设三:创业板高新技术中小企业的资产担保价值与资本结构正相关。本文以固定资产比率来代表资产担保价值。

第四,Bougheas 等提供的证据表明,偿债能力强的德国小型高技术企业,其资产负债率较高。根据信息不对称理论,如果企业的偿债能力越强,尤其是短期偿债能力越强,则越容易获得债权人的信任,从而更易获得新的债务融资,资产负债率会随之提高。据此,本文提出假设四:创业板高新技术中小企业的偿债能力与资本结构正相关。本文以流动比率和速动比率代表创业板高新技术中小企业的偿债能力。

第五,Grilli认为,企业成长性对贷款的需求产生较大影响,即具有高成长性的公司有较高的资金需求,根据代理成本理论,企业的成长性越强,资产替代效应将会越强,债务融资能力也将随之增强,从而导致债务比率上升。据此,本文提出假设五:创业板高新技术中小企业的成长性与资本结构正相关。本文以总资产增长率和净利润增长率来代表创业板高新技术中小企业的成长性。

第六,Cumming 和 Johan以及 Kaplan通过对不同国家的数据分析,发现营运能力越强的高技术企业,其负债越少,其影响程度虽在不同国家会有所不同,但影响的整体方向是一致的。根据融资优序理论,营运能力越强的企业,企业的财务状况越好,融资时企业将优先使用留存收益,会更多地依赖于内源融资,即倾向于先内源融资后外源融资,因此资产负债率会随之降低。据此,本文提出假设六:创业板高新技术中小企业的营运能力与资本结构负相关。本文以存货周转率和应收账款周转率来代表创业板高新技术中小企业的营运能力。

第七,Scellato 和 Ughetto分析了 2400多家美国上市公司的面板数据,这些公司均为高科技制造业公司,时间从1995年到2007年。其研究表明,非债务税盾与资本结构呈负相关。根据资本结构的税收理论,债务具有税盾价值,可以降低企业的实际税负,即负债可以获得免税优惠而提高企业的价值,而非债务税盾可以替代债务融资所产生的节税利益,从而导致企业的负债动机削弱。据此,本文提出假设七:创业板高新技术中小企业的非债务税盾与资本结构负相关。本文采用折旧占总资产的比重来衡量创业板高新技术中小企业的非债务税盾。

(二)研究样本与数据来源

截至2012年12月,创业板的上市公司总数达到了355家,其中高新技术中小企业共有312家,剔除数据不全和业绩亏损的恒信移动、鼎汉技术、三五互联、高新兴、天龙光电、新大新材、启源装备、佳讯飞鸿等18家公司,样本公司一共是294家。所有的统计数据都取自这294家公司对外公布的2009年至2012年的年度财务报表,研究所使用的数据主要来自锐思金融研究数据库、巨潮资讯网以及国泰安信息技术有限公司提供的CSMAR数据库。

(三)变量设计与研究方法

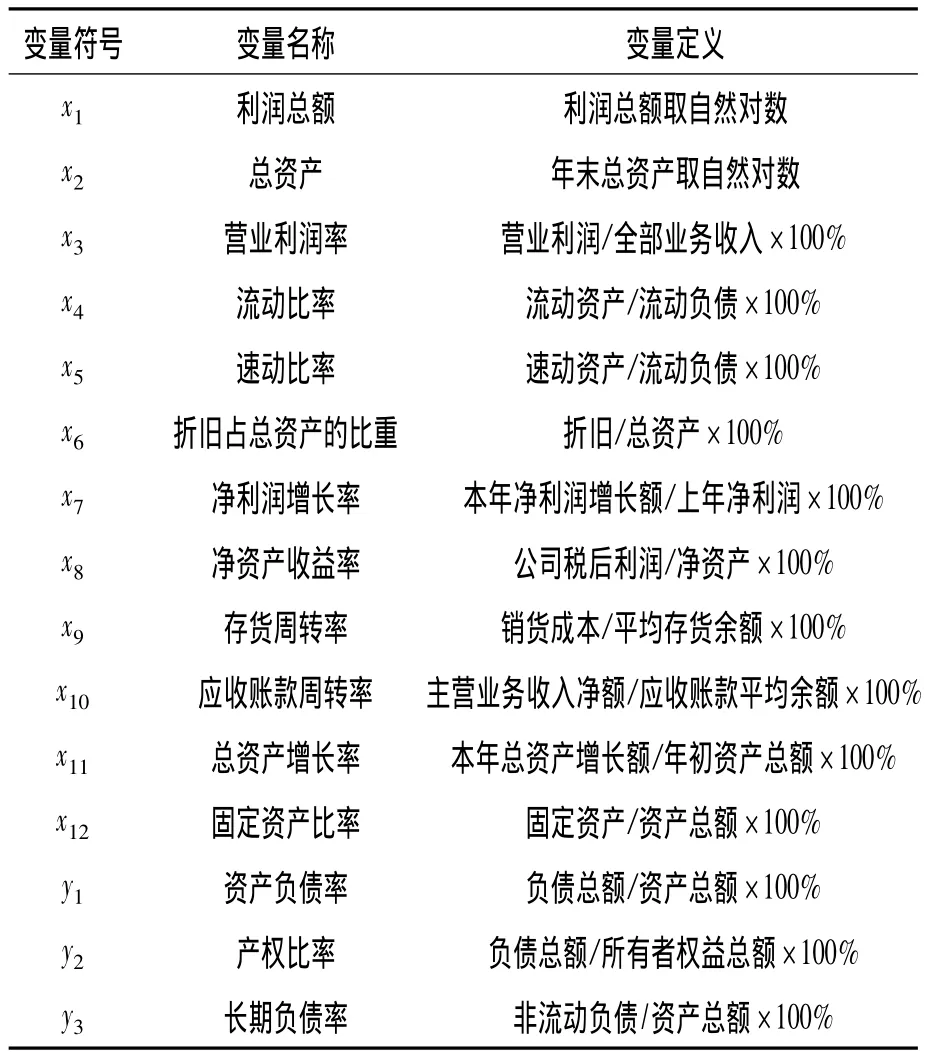

根据前文的理论分析,本文选择12个指标作为解释变量。选取资产负债率、产权比率以及长期负债率作为被解释变量。各指标定义见表1。本文采用的研究方法为因子分析法和多元线性回归。

表1 指标变量定义

(四)模型设定

以资产负债率作为被解释变量y、产权比率作为被解释变量y、长期负债率作为被解释变量y,设定回归模型如下:

公式(1)至(3)中,α、α、α为回归常数,β为偏回归系数,F为因子,ε为随机误差。本文应用SPSS 17.0软件对研究样本进行回归分析。

三、实证结果与分析

(一)因子分析

下面对样本公司2009—2012年的数据依次进行分析,其步骤如下:输入原始数据,计算样本均值和方差,进行标准化处理;求样本相关系数矩阵;求相关系数矩阵的特征根和相应的标准正交的特征向量;确定公共因子数;计算公共因子的共性方差;对载荷矩阵进行旋转,以求能更好地解释公共因子;对公共因子作出专业性的解释。限于篇幅,部分具体过程略。

首先分析2011年的数据。采用方差最大法对因子载荷矩阵进行正交旋转,得到因子命名情况见表2。

表2 创业板高新技术中小企业资本结构的影响因子与变量

应用SPSS 17.0软件,得出2011年相关数据的因子得分系数矩阵,结果如表3。

表3 因子得分系数矩阵

根据表3的数据,各因子的得分函数如下:

然后可以计算出各因子的得分,同理可得出其他年份的因子得分函数。下面利用各因子得分进行多元回归分析。

(二)多元回归分析

利用公式(4)至公式(10)计算各个样本企业各年的6个因子得分值,然后分别与资产负债率、产权比率以及长期负债率进行多元线性回归。下面首先利用各个样本企业的因子得分值与资产负债率进行回归,分析结果见表4。

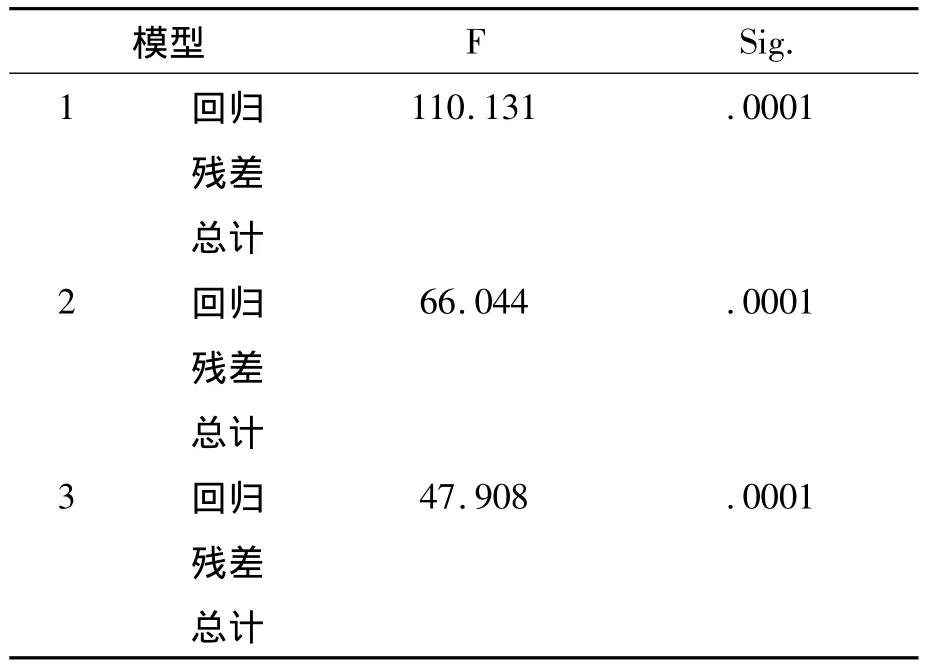

本文采用方差分析来进行显著性检验,使用偏F检验的概率p值作为筛选标准,如果概率p值大于显著性水平0.10,则该变量被剔除;如果概率p值小于显著性水平0.05,则该变量被引入。经过逐步筛选,最终模型为第三个模型。表5是对第三个模型进行F检验的方差分析表,从表5可以看到,第三个模型的F值为47.908,对应的概率值 p 为 0.000,取显著性水平0.05,该模型的概率值 p小于 0.05,通过了显著性检验。

表4 资产负债率与各变量回归分析结果

表5 方差分析

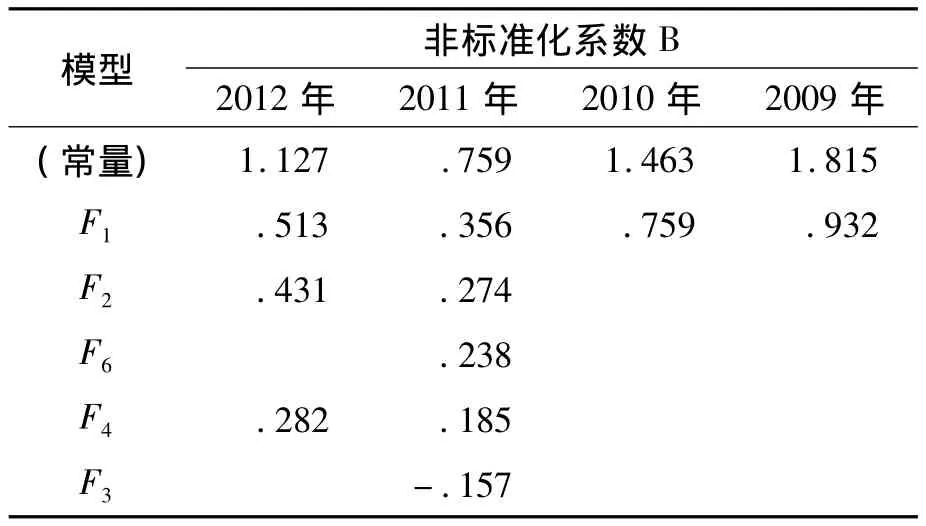

根据表4可得2011年资产负债率的回归模型为:

根据公式(11)可以发现,偿债能力因子F对资产负债率影响最大,呈现正相关,因子F作为反映企业盈利能力的指标对资产负债率的影响较为明显,呈现负相关,企业成长性因子F与资产负债率正相关,企业成长性越强,资产负债率越大。

利用各个样本企业的因子得分值与产权比率进行回归,结果如表6:

表6 产权比率与各变量回归分析结果

根据表6可以看出偿债能力因子F对产权比率影响最大,而且偿债能力越强,产权比率越高。偿债能力因子对产权比率的影响较为明显,呈显著正相关。根据表6可以得出2011年的产权比率的回归模型如下:

利用各个样本企业的因子得分值与长期负债率进行回归,限于篇幅,部分结果略去,最终结果如表7。

根据表7可以得出2011年长期负债率的回归模型如下:

根据表7可以看出偿债能力因子F对长期负债率影响最大,而且偿债能力越强,长期负债率越高。根据表4至表7可以得到各年的最优回归模型,汇总如表8。

表7 长期负债率与各变量回归分析结果

(三)结果分析

综上所述,当分别采用资产负债率、产权比率、长期负债率度量资本结构时,可以发现:

1.以资产负债率描述资本结构

以资产负债率度量资本结构,则偿债能力、企业规模与资本结构正相关。另外从2010年的资本结构影响因素看,营运能力与资本结构呈显著的负相关关系;2011年盈利能力与资本结构之间呈显著的负相关关系,企业成长性、资产担保价值与资本结构之间呈显著的正相关关系;从2012年的资本结构影响因素看,偿债能力、企业规模与资本结构呈显著的正相关关系,实证结果与假设基本一致。

表8 回归模型

2.以产权比率度量资本结构

从各年的回归模型看,偿债能力因子均进入回归模型,且与资本结构正相关,与假设基本一致。从2011年的回归模型看,企业成长性、企业规模、资产担保价值均与资本结构之间呈显著的正相关关系,盈利能力与资本结构之间呈显著的负相关关系,与假设基本一致;从2012年的回归模型看,偿债能力、企业成长性、企业规模与资本结构之间呈显著的正相关关系,与假设相一致。

3.以长期负债率度量资本结构

从各年的回归模型看,以长期负债率描述资本结构,则偿债能力与企业规模均对资本结构产生显著影响,呈显著的正相关关系,与假设一致。从各年的资本结构影响因素看,除以上两个因素之外,2010年盈利能力与资本结构呈显著的负相关关系;在2011年,企业成长性、资产担保价值与资本结构之间呈显著的正相关关系,盈利能力与资本结构呈显著的负相关关系,与假设相一致;在2012年,偿债能力、企业规模、企业成长性与资本结构之间呈显著的正相关关系,与假设相一致。

四、结 论

本文基于创业板294家高新技术中小企业的数据,构建了回归模型,检验了资本结构的影响因素。主要得出以下结论:

1.偿债能力、企业规模、企业成长性、资产担保价值与资本结构之间呈显著正相关

从2009年至2012年的分别对资产负债率、产权比率、长期负债率进行回归的12个模型来看,创业板高新技术中小企业的偿债能力对资本结构影响最为稳定,而且偿债能力越强,负债越多,这是因为偿债能力越强,则越容易获得债权人的信任,从而更易获得新的债务融资。这与 Ritter 和 Welch的研究结论是相一致的,他们的研究均得出偿债能力与企业负债比例呈正相关的结论。其次,实证结果表明,创业板高新技术中小企业的规模与资本结构之间呈显著的正相关关系,这与假设相一致,规模大的企业其经营战略常为多元化,因而其风险一般低于规模小的企业,预期破产成本较低,较易进行外源性融资,因而负债率较高。此外,创业板高新技术中小企业的成长性越强,其资金需求也越高,同时成长性强的企业更易得到债权人的信任,因此其负债率也越高。最后,资产担保价值较高,可以降低代理成本,因而有利于企业获得长期性债务融资,但对于创业板的高新技术中小企业来说,固定资产普遍较少,长期负债率偏低甚至没有长期负债,这也从另一侧面验证了资产担保价值与资本结构呈正相关关系的结论。

2.企业的盈利能力、营运能力与资本结构之间呈显著负相关

实证分析表明,创业板高新技术中小企业的盈利能力与资本结构之间呈显著负相关,根据融资优序理论,盈利性提高,融资时企业将优先使用留存收益,会更多地依赖于内源融资。营运能力强,则企业财务状况较好,其内部积累可以在很大程度上满足企业的融资需求,因此与资本结构之间呈显著负相关。

3.非债务税盾对资本结构没有显著的解释作用

通过上文的多元线性回归分析,发现非债务税盾因子在各年模型中均被筛选掉,这表明非债务税盾与资本结构不相关,这与假设七不一致。由于我国创业板高新技术中小企业的债务融资以短期债务为主,从非债务税盾与企业资产负债率不相关的结论中,并不能判定企业利用债务避税的动机不存在,虽然实证中并没有直接得到非债务税盾与企业资本结构相关的直接证据。这其中的原因可能就是Margaritis所认为的,高技术企业的高成长与高风险的特性使得税收对企业资本结构的影响不敏感。

实证结果表明,对于创业板高新技术中小企业来说,影响资本结构的首要因素为企业偿债能力,其偿债能力对资本结构的影响最为稳定也最大,其次为企业规模、盈利能力、企业成长性、营运能力和资产担保价值。中小高新技术企业应该根据以上影响因素,调整资本结构,拓展融资渠道,实现资本结构的优化。

本文虽探讨了创业板高新技术中小企业的资本结构问题,并取得了一些结果,但仍存在不足:在对融资结构的影响因素进行分析时,没有考虑行业因素以及宏观经济因素对创业板高新技术中小企业融资结构的影响,造成了研究结果的局限性,这也是本文的研究方向,今后还需进一步地研究。

[1]张军华.资本结构、资产结构与企业绩效——基于创业板高新技术中小企业的实证研究[J].财会通讯,2011,62(4).

[2]陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究,2012,35(8).

[3]周颖,武慧硕,徐继伟.金字塔结构类型与资本结构——基于中国上市家族企业面板数据的实证研究[J].大连理工大学学报(社会科学版),2011,32(4).

[4]任曙明,马强,晏雅卉.农业上市公司多元化战略与资本结构动态调整[J].大连理工大学学报(社会科学版),2010,31(3).

[5]Titman S..A dynamic model of optimal capital structure[J].Review of Finance,2007,11(3).

[6]Berry T..The interaction among multiple governance mechanisms in young newly public firms[J].Journal of Corporate Finance,2006,12(5).

[7]Carpenter,R.E.,Petersen,B.C..Capital market imperfections,high-tech investment,and new equity financing[J].Economic Journal,2002,112.

[8]Calomiris,C.W.,Himmelberg,C.P.,& Wachtel,P..Commercial paper,corporate finance,and the business cycle:A microeconomic perspective[C].Carnegie-Rochester Conference Series on Public Policy,2005,42.

[9]Campbell,T.,& Frye,M..Venture capitalist monitoring:Evidence from governance structures[J].Quarterly Review of Economics and Finance,2009,49(2).

[10]Boone,A.,Field,L.,Karpoff,J.,& Raheja,C..The determinants of corporate board size and composition:An empirical analysis[J].Journal of Financial E-conomics,2007,85(1).

[11]Colombo,M.,& Grilli,L..Funding gaps?Access to bank loans by high-tech start-ups[J].Small Business Economics,2007,29(1-2).

[12]Carpentier,C.,Liotard,I.,& Revest,V..La promotion des firmes franc,aises de biotechnologie:le role de la proprie'te'intellectuelle et de la finance[J].Revue d’Economie Industrielle,2007,120.

[13]Denis,D..Entrepreneurial finance:an overview of the issues and evidence[J].Journal of Corporate Finance,2011,10(2).

[14]Barclay,M.,& Smith,C..The capital structure puzzle:Another look at the evidence[J].Journal of Applied Corporate Finance,2005,12(1).

[15]Michaelas,N.,F..Financial policy and capital structure choice in U.K.SMEs Empirical evidence from company panel data[J].Small Business Economics,2009,12.

[16]Elsas,R..Empirical determinants of relationship lending[J].Journal of Financial Intermediation,2005,14(1).

[17]Colombo,M.,& Grilli,L..On growth drivers of hightech start-ups:Exploring the role of founders’human capital and venture capital[J].Journal of Business Venturing,2010,(1).

[18]Chittenden,F.,G.Hall,and P.Hutchinson.Small firm growth,access to capital markets and financial structure:Review of issues and an empirical investigation[J].Small Business Economics,2011,(8).

[19]Chahine,S.,Filatotchev,I.,& Wright,M..Venture capitalists,business angels,and performance of entrepreneurial IPOs in the UK and France[J].Journal of Business Finance & Accounting,2007,34.

[20]Cassar,G..The financing of business start-ups[J].Journal of Business Venturing,2010,19.

[21]Bougheas,S.,Mizen,P.,& Yalcin,C..Access to external finance:Theory and evidence on the impact of monetary policy and firm-specific characteristics[J].Journal of Banking & Finance,2011,30.

[22]Grilli,L..Internet start-ups access to the bank loan market:Evidence from Italy[J].Applied Economics,2009,37(3).

[23]Cumming,D.,& Johan,S..Is the law or the lawyers?Investments covenants around the world[J].European Financial Management,2006,12.

[24]Kaplan S..How do legal differences and experience affect financial contracts[J].Journal of Financial Intermediation,2007,16(3).

[25]Scellato,G.,& Ughetto,E..The Basel II reform and the provision of finance for R&D activities in SMEs:An analysis for a sample of Italian companies[J].International Small Business Journal,2010,28(1).

[26]Ritter J,Welch I..A review of IPO activity,pricing,and allocations[J].Journal of Finance,2002,57(4).

[27]Margaritis.Capital structure equity ownership and firm performance[J].Journal of Banking & Finance,2010,3(5).