氨醇联产企业的资源价值流分析

2014-10-13肖序张倩

肖序,张倩

(中南大学商学院,湖南 长沙 410083)

1 循环经济价值流分析的意义

中国化学工业已经建立了门类比较齐全、具有相当规模、独立完整并基本满足国内需要、部分行业出口的化学工业体系。2010年,我国化学工业产值达5.23万亿元,按汇率计算已突破7700亿美元,超越美国(7340亿美元),化工经济总量跃居世界第一。中国化学工业在快速发展同时,也面临着诸多制约行业可持续发展的因素,主要表现在以下几点。①资源消耗高、利用率低。我国是一个资源生产与消费并存的大国,其储产比和储消比大多低于世界平均水平,使之资源储备量大幅减少,严重影响我国经济的可持续发展。②能源消耗大,且回收利用率低。我国在合成氨(天然气)、烧碱(膈膜法)、电石等几种规模较大的化工产品上耗能均为世界先进水平的1.2倍。③环境污染严重,化工行业废水排放量居全国工业行业的第二位,氰化物、氨氮类化合物排放量居工业行业首位。化工行业尚未完成由传统的末端治理模式向资源减量化、再利用从源头上减少废弃物排放的经济发展模式的转变。

作为解决上述问题模式之一的循环经济,越来越受到人们的关注。它将合理利用自然资源和环境容量、清洁生产和废物利用结合起来,以减量化、再利用、资源化为原则,将传统的 “资源-产品-废物”的单向线性经济模式转化为闭环的“资源-产品-资源再利用”经济模式,从而达到节约资源和保护环境的双赢目标[1]。要维持经济可持续化发展,企业应将技术与经济优化相结合,在形成经济增加值前提下进行技术创新。然而,目前不少企业在开展循环经济活动中却碰到了“有循环、无经济”的现象,其改造的环境成本远远大于收益,造成财务负担加重,严重挫伤企业积极性。显然,这需要构筑一种物质流(技术性)与价值流(经济性)相结合的核算与管理方法体系,使之能够满足企业对循环经济开展的效果与效益进行科学评价的需要。资源价值流则是从经济角度,计算与评价资源在不同生产过程或消费链条上价值的形成、增值或实现的过程。这里的价值不仅包括价格、成本等,还包括对环境的损害价值。这将有别于成本会计不单独计算废弃物的损失,而将其直接计入产品的成本,进而难以反映不同生产环节的资源环境效率及对环境造成的损害,不利于决策者改善经营生产过程,提高企业效率。资源价值流核算以企业生产过程中物质的循环流动为基本载体,将不同环节的产品和废弃物的成本分别以货币计量,从而为循环经济物质流的优化提供指导和建议。其主要思路如下。①循环经济价值流遵循物质减量化原理,包含对输入经济系统的物量的减少,通过反映资源物质的利用率和循环再利用率的效益状况来提高生产力,供决策者使用。②在资源成本核算中,将每一环节所生产的合格品、废弃物分别界定为“正制品”、“负制品”,将所发生的材料、人工、设备折旧、能源等直接、间接费用加总,然后在正、负制品间分配,从而将导致资源损失和环境污染的价值“可视化”,诊断出循环经济重点改善的环节及价值所在[2]。③资源价值流分析对废弃物数量的外部环境负荷进行了计量,揭示出外部环境损害价值,进而将“经济外部化”的内容纳入评价体系之中[3]。

2 资源价值流分析的方法体系

资源成本核算有别于传统会计,不但包括以往企业内部的资源消耗和人工费用,还将环境损害换算为价值形式,综合比较各个物量中心的总体成本,据此找出需要改进的关键环节,达到对整个生产线的成本优化,以实现企业的可持续发展。本文将企业内部资源成本分为材料、能源、系统成本3个部分,依据资源有效利用率对各个物量中心进行成本细分,并以其作为改进空间和方向的参考,实现投入产出的最大化[4]。

价值流分析以物质流分析和环境成本会计为基础,采用流量管理模式,通过成本计算,形成企业内外部的成本价值流转,便于未参与生产实践的管理者和其他外部信息使用者较快找到问题所在,发现改善企业经营管理的契机。

2.1 内部资源成本计算

内部资源成本核算以物质流为载体,将某一物量中心新投入三大成本与上一物量中心正制品分摊的三大成本分别进行汇总,然后以正负制品占该环节产出物数量的比例对材料、系统、能源成本进行分摊,分别得出正、负制品的三大成本,并将正制品资源成本转入下一生产环节进行连续核算。如图1所示。

2.2 外部损害成本计算

资源流成本核算另一项重要任务就是计算外部损害成本,借助环境损害影响评价方法进行测定,本文选取日本于2005年开发的LIME法进行计算。LIME将不同种类的环境负荷物质所造成的人类健康损害量在共同的断点汇集并考虑了各端点数间的重要性,依据结合法以及AHP法确定各端点间的重要性清单,计算特性化系数和损害系数,以11个环境领域中的1000种环境物质为评价对象,求得单一货币化指标,如式(1)。

图1 内部成本计算分配图

式中,Si为物质i的生命周期清单;DFij为物质i对保护对象j的损害系数;WTPj为保护对象j的i指标单位损害回避意愿支付额。

资源价值流成本计算考虑了企业内部资源消耗和外部环境损害成本,从二元视角进行管理决策,不仅为企业节约了生产成本,也进一步改善了环境,从而实现了企业的长远发展。其具体二元模型如图2所示。其方法体系由资源流转价值计算、外部环境损害评价、“资源流内部损失-废弃物外部损害”二维分析3种方法组合而成。资源流转价值计算主要依据企业物料流动按内部生产组织计算、划分资源有效利用成本(正制品成本)、废弃物损失价值(负制品成本),有助于从经济角度考察企业资源利用效率;外部环境损害评价则以废弃物为对象,借助环境损害影响评价方法,从其环境保护角度评价废弃物的外部损害价值,有助于企业排放废弃物对外部环境污染影响的定量分析[5];“资源流内部损失-废弃物外部损害” 二维分析则从“经济-环境”一体化空间,采用平面坐标图方式诊断各内部生产组织的现状定位,确定其资源利用损失与环境污染的交点,为改善决策、强化生产控制、增加废弃物资源化环节提供详细的改进方向,并能为改善后的经济效益和环保效果做出评价。

3 氨醇联产典型企业的应用

基于我国能源结构现状,以煤为原料的合成氨生产仍在国内占有主导地位,并具有较高的竞争力。企业氨醇联产产业链是以原有小氮肥生产为基础发展而来,其产品以碳酸氢铵和液氨为主,作为低端氮肥产品,其附加值低。随着化工行业的发展,合成氨的生产装置进一步改善,将液氨和生产过程中产生的高浓度的CO2脱碳解吸气作为原料延伸出尿素产业链,达到了节能增产,降低成本的目的。现以生产100 kt合成氨、联产12400 t 99.8%精甲醇为例,其资源成本分析如下。

3.1 物质平衡分析

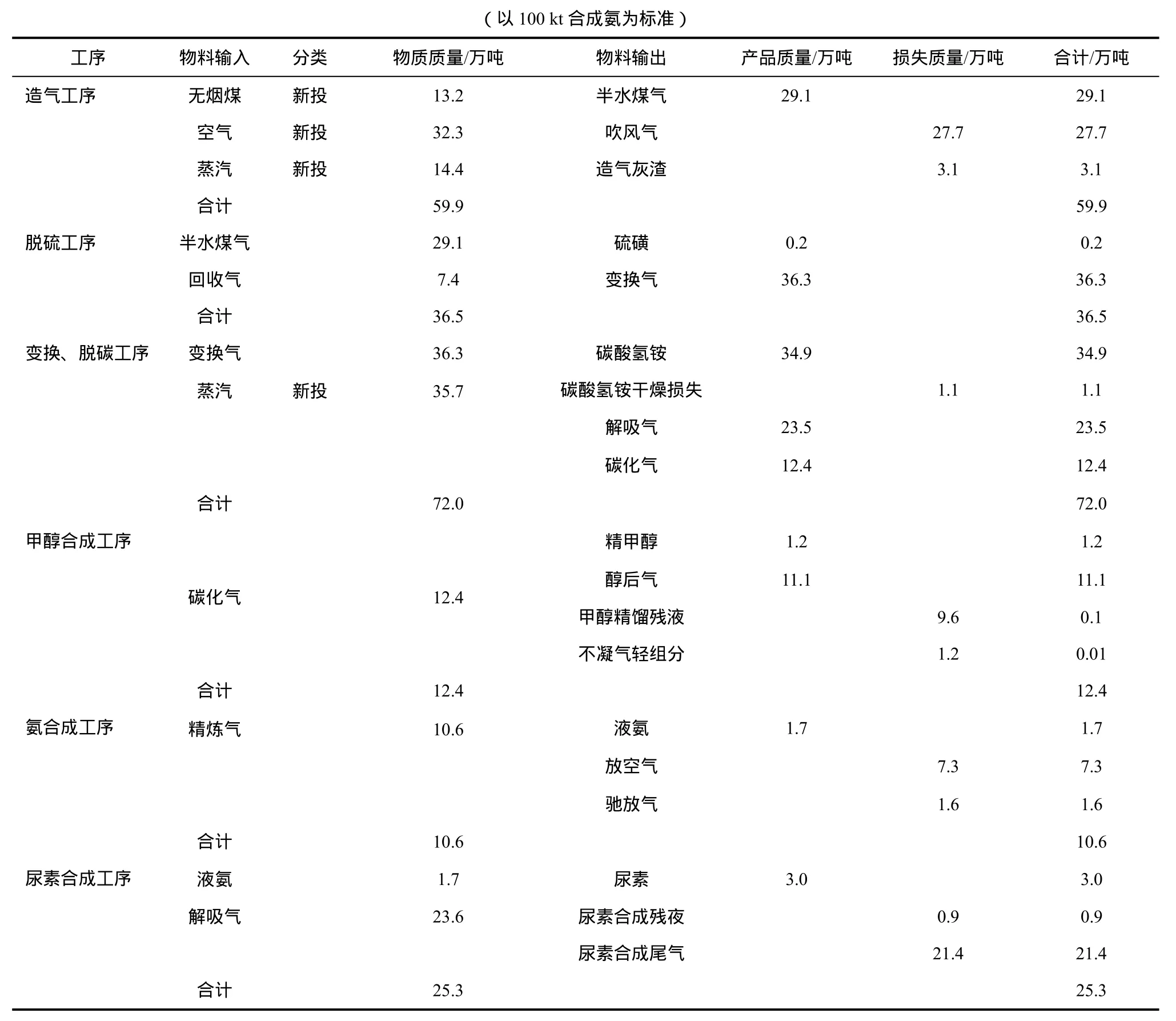

物质流分析是价值流分析的依据,同时也是价值流诊断与评价的对象,基于物质流的资源价值流核算分析,可作为寻找改善物质流的重点潜力环节的关键依据,实现技术与经济的完美结合,物质流分析一般表示为质量守恒原理,氨醇联产的物质流图如图3。依据图 3,可按输入输出平衡原理,计算出相关物料质量如表1所示。

图2 资源价值流的二元分析模型

图3 氨醇联产和尿素物质流分析图

由表1所示,氨醇联产共有造气、脱硫、变换和脱碳、甲醇合成、氨合成、尿素合成等生产环节,其主要原料为无烟煤、水及气体,其输出环节产生半水煤气、碳化气、解吸气等中间产物,以及硫磺、碳酸氢铵、液氨、尿素等完全产品。从平衡表上可看出,各个环节上均产生了不同程度的损耗,包括造气灰渣、废水、废气等,它们不仅浪费了宝贵的资源,且给环境造成了极大的污染。

3.2 资源价值流核算

3.2.1 企业内部资源价值流计算

以上述物质流平衡表为基础,对合成氨各个工序投入的资源和能源成本在其产出的正负制品间进行成本分配,就可形成表2所示数据。

表2所示,各道生产工序均出现合格品成本与废弃物损失之分。废弃物损失较大的有造气工序、合成氨工序及尿素合成工序。其中造气工序的废弃物损失高达8499万元,高于其输出的正制品8012万元;氨合成工序废弃物损失高达15037.4万元,达正制品的5倍之多;尿素合成工序废弃物损失为4172.5万元,也高于正制品558.6万元。这些数据为工艺的改进和优化提供了方向。

3.2.2 外部环境损害成本计算

我国合成氨工业的污染问题较为突出。其主要的污染物有:污水,如含氰污水、含氨污水、含硫污水;废气,如含硫化氢气体、造气吹风气、一氧化碳气体、二氧化碳气体;固体废物,如含煤灰、煤渣、铜液渣。资源价值流核算区别于传统会计的重要一点就是将生产活动的外部环境损害成本单独计算并揭示。LIME值法将不同种类的环境负荷物质所造成的人类健康损害量在共同的端点汇集,依据结合法以及AHP法确定各端点间的重要性清单,计算特性化系数和损害系数[6]。通过查阅文献,得到不同废弃物的LIME值,以货币单位乘以废弃物的排放数值,即可得出外部损害价值,如图4所示。

由图4可知,排在外部环境损害最大的分别为氨合成、造气、脱硫等生产工序。显然,它们应是降低环境损害的重点改造之处。

4 循环经济开展改善诊断及对策分析

4.1 循环经济诊断

上述价值流二维汇总计算如图5所示。

图5显示,造气、甲醇合成、脱碳等工序的经济损失数值较高,而环境损害价值则是氨合成、脱硫与造气工序。这些工序的可改善分析如下。

?

表1 氨醇联产物料平衡分析表

图4 氨醇联产外部损害成本汇总图

图5 内部资源成本-环境损害成本二维图

(1)造气工序 可以从原料投入和能源消耗两方面降低经济成本,如采用天然气、油气或石脑油代替原本的无烟煤作为原料等。同时,从环境损害角度看,它还可以减少废弃物的排放。造气工序是合成氨生产中排放废弃物最多的工段,不同原料路线所排放的“三废”量有所区别。从吨氨废水排放量上看,以油为原料(3~8 t/tNH3)<以气为原料(10 t/tNH3)<以煤矿为原料(18 t/tNH3);从废气排放来看,以天然气为原料的吨氨污染物最低[7];从废渣排放来看,以煤为原料的吨氨废渣排放量远远大于以气或以油为原料的废渣排放量,后二者的吨氨排渣量均较低。针对以上情况,可在工艺上进行改进,采用目前世界上工艺技术先进且具有竞争力的合成氨工艺,如:美国Brown公司深冷净化技术、Kellogg公司的KAPP技术和KEP技术、英国Uhde公司技术、俄罗斯 GIAP 公司的 Tandem 工艺等,以清洁生产为导向,从源头上减少污染。产生的污水可使用微涡流处理技术,可减排污染物 60%~70%。吹风气、造气炉渣经处理后送三废混燃炉燃烧,锅炉废渣外卖作为建材原料。

(2)甲醇合成工序 可采用双低压醇氨联产工艺。通过低压联醇和低压氨合成可醇和氨的合成系统压力,使得设备的材料等级及制造难度下降,从而节省装置投资费用。同时,由于CO+CO2转化率高,CO+CO2气体几乎全部转化为甲醇,铜洗过程再生气放空量很少,极大提高了气体的利用率,从而可以降低原料的投入。甲醇和氨都在较低的压力下合成反应,大大降低压缩机的功耗,节约单位产品电耗,吨醇氨产品的电耗降低了约100 kW·h。

(3)变换、脱碳工序 目前我国70%大、中、小化肥厂均采用热钾碱工艺脱碳脱除变换气中的二氧化碳,因为其具有电耗低、氮氢损失少、净化度和二氧化碳回收率高等优点。但该技术存在综合能耗高、冷却水和蒸汽使用量大、操作费用较高等缺点。因此可采用改良N-甲基二乙醇胺(MDEA)法和聚乙二醇二甲醚(NHD)法对生产工艺进行改进。NHD法是物理吸收法,对设备腐蚀较小,对CO2、H2S等酸性气体吸收能力强且无毒,有良好的化学稳定性和热稳定性,运行的综合费用较低。MDEA法属于化学吸收法,对N2、H2、CO的回收率略高,电耗较小且不耗冷量。目前我国氮肥厂所使用的氢氮气压缩机采用的脱碳压力只有两种:1.6 MPa和2.7 MPa。当脱碳系统压力在2.7 MPa时,NHD法略优于MDEA法,吨氨可节约综合费用1~5元;而当压力降为1.6 MPa,MDEA法则表现出优势,吨氨可节约费用5~8元。

(4)氨合成工序 产生的蒸汽可使用“热功联产”回收热量改造技术,利用特种汽轮机将各级蒸汽的压差能转化为有用功,从而节约大量用电、降低能耗,充分实现蒸汽能量的综合利用。产生的含氨的废水还可通过生化处理,较为先进的方法是膜生物反应器,其综合了膜处理技术和生物处理技术的优点,出水质量高且污泥少。该工序的循环水可做消防水和冲洗水,或经处理作为脱硫循环水的补充水,节约用水量。

(5)脱硫工序 可使用一元净化器技术定期对其循环水中的杂质和S进行处理,然后将其作为内部循环利用资源连续使用不外排,从而达到节约资源和保护环境的目的。

4.2 改善后评价

选取造气、脱碳和甲醇合成工序为例,对改进后的经济效益进行具体评估、分析。

4.2.1 造气工序

图5可看出,造气工序的内部资源成本和外部从降低资源、能耗和减少废水、废渣的排放等方面进行改善。

(1)降低资源、能耗 20世纪70年代以来,针对我国富煤的能源结构,合成氨的原料由资源有限的焦炭改为无烟煤,缓解了合成氨原料供给不足的压力,促进了氮肥工业的快速发展。但随着科技的进步和社会的发展,这一技术遇到了一些困难:①较为丰富的无烟煤集中分布在我国山西、贵州等省,全国中小型氮肥厂基本远离煤产区,许多厂家面临着运输成本高、碎煤率高等问题,从而导致原料成本上升,且尿素产品又实行限价,致使很多企业生产无法为继;②无烟煤长途运输致使碎煤率高,即使粘成煤球使用,由于其气化温度低,也会大大降低无烟煤的利用率;③大量排放的吹风气不仅浪费了原料也污染了环境。随着我国逐渐对环境污染和生态保护的关注,天然气作为一种清洁的合成氨原料进入公众视野。其只需经过两段即可制得洁净的原料气,且流程、设备简单,基建投资较少。就我国而言,天然气储备丰富,总体探明储量增速维持在每年1%以上,并在未来几十年出现增长高峰。随着我国西气东输、油气管道工程和配气网络的建设,天然气的运输和使用成本必将进一步降低,以天然气为原料的合成氨工艺有巨大市场潜力。因此,本工作将合成氨原料由无烟煤改进为天然气,其主要成分甲烷燃烧后产生的二氧化碳和氮氧化合物仅为煤的50%和20%,产生的污染也远远低于石油和煤,符合循环经济节能减排的目标。

图6 天然气替代合成氨资源、能源成本比较

由表1、表2中可得,采用无烟煤合成氨,吨氨耗煤量1320 kg,造气工序投入原料1538.8元,若改用天然气合成,吨氨耗用850 m3天然气,按市价计算原料投入为1275元,降低了投入成本263.8元;其次,合成氨总电耗为1497 kW·h,而天然气则为900 kW·h,节约成本179.1元,同时减少了能耗。为了进一步降低资源消耗,可采用以换热式转化工艺为核心的俄罗斯 GIAP 公司的 Tandem 工艺,采用的方法是二段转化炉加入富氧空气,以维持热平衡而不破坏产品合成气的氢氮比。换热式转化造气新工艺的最大特点是大大降低了天然气的使用量,可降低消耗120 m3左右。采用新技术后,吨氨消耗天然气735 m3,消耗电能810 kW·h,即减少成本199.5元。

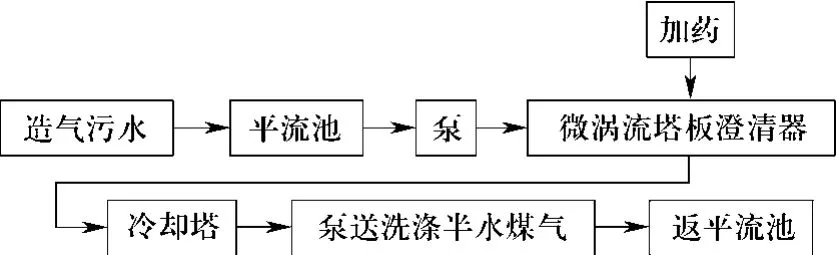

(2)微涡流技术减少污水的排放 微涡流技术通过形成微小涡旋流动来增加污水中微小颗粒的碰撞概率,使水中胶体在涡旋的作用下相互碰撞,在较短的时间里形成较稳定的絮体,从而沉淀下来,以达到减少水中杂质、降低污水排放的目的[8]。工艺流程见图7。

采用微涡流技术综合利用造气灰渣,减少固体废弃物污染,可节约费用24.75元/tNH3。污水减排约60%,节约202.9元/tNH3。

4.2.2 变换、脱碳工序

通过物理吸收的聚乙二醇二甲醚(NHD)法从综合能耗、运行费用等方面降低脱碳工序的综合费用,即降低吨氨综合能耗 2.508×106kJ,操作费用63.8元。具体如表3所示。

4.2.3 甲醇合成工序

图7 微涡流技术处理污水简图

表3 热碱法与NHD法操作费用对比分析

双低压醇氨联产工艺主要由低压联醇、二级醇化、甲烷化、氨合成4个子系统组成。该工艺的技术特点是:①压缩功率降低,与中压联醇相比,低压联醇功耗降低30%~40%;与高压合成氨相比,低压合成氨功耗降低约25%。②装置利用率高,甲醇合成和氨合成共用一套气化和净化系统,可以根据市场需求调节甲醇和氨产量,若是其中一种需要降低产量,也不会影响另一种产品的净化和合成。③热量回收利用率高,与传统中压联醇相比,吨醇可副产蒸汽1.0 t以上,氨合成压力降低后,吨氨比传统工艺多产高品位蒸汽0.1~0.3 t[9]。④气体损耗减少,甲醇合成系统醇后气全部作为合成氨原料气,经过精制成为氨合成气,只留一处放空来调节惰性气体,吨氨放空气量降低 600~800 m3,同时也节约了气体回收系统的投资和运行费用。

因此,进行双低压醇氨联产工艺改进后,低压联醇和合成氨可节约电耗合计 187.25(270×30%+425×25%)kW·h,即 56.2元;同时可副产蒸汽 1.3 t,即节约成本70元;气体损耗减少,可提高氨醇产量,即理论上可多生成约20%的合成氨,以当前市价计,可增加效益约600元/tNH3氨。

改进后的物质流图如图8。

通过以上工艺改进,可获得氨醇联产成本的节约或是效益的增加,汇总如表4。

改用天然气替代合成氨,造气环节仍可利用原有的微涡流技术工艺,而天然气是洁净能源,不产生造气灰渣,则可省去图8的晾晒和灰渣综合利用等环节,减少原料成本和能源消耗约642.4元/tNH3。由表4可以看出,通过改进,造气、脱碳、甲醇合成等工序的效益明显提高,利用资源价值流二维分析法可以得到改进前后内外部成本对比图,如图9。由图9可知,改进方向与图5的诊断分析方法保持一致,基本达到优化目的。

图8 微涡流、双低压联醇工艺改进的物质流图

表4 改进后成本效益汇总表

图9 资源成本一体化方法改进图

5 结 语

本文对氨醇联产结合尿素生产的整个工艺流程的价值流进行了系统的分析,即通过对氨醇联产生产流程的内部结构进行了内部资源成本和外部环境损害成本的计算和分析,揭示了传统方法无法反映的看不见的废弃物经济损失与环境损害价值,为确定循环经济重点改善环节提供了科学依据,具有重要的方法意义[10]。文中概述了循环经济的分析原理,将其应用于氨醇联产典型企业的生产工艺流程之中,使之深入至工序的结构层面,认真描绘出元素流的生产流程,达到了技术性的物质流分析结果。以此为基础,通过引入货币单位,计算出对应工序的经济损失与环境损害价值,揭示出各工序废弃物排放的影响结果,进而诊断出改造的潜力环节。提出了相关的改善措施,并且对改进后的工艺进行了成本效益分析,由此进一步达到优化物质流路线的功效,使之形成经济与技术的较完美的结合。

[1]肖序,熊菲. 循环经济价值流分析的理论和方法体系[J]. 系统工程,2010,28(12):65-67.

[2]Andreas Möller. Material and energy flow-based cost accounting[J].Chemical Engineering & Technology,2010,33(4):572.

[3]肖序,郑玲. 低碳经济下企业碳会计体系构建研究[J]. 中国人口·资源与环境,2011,21(8):55-60.

[4]Nakajima,Michiyasu. Environmental management accounting for sustainable manufacturing:Establishing mangement system of material flow cost accounting[J]. Kansai University Review of Business and Commerce,2010,3(12):41-58.

[5]Christine Jasch. The use of environmental management accounting(EMA) for identifying environmental costs[J]. Cleaner Production,2003,9:667-676.

[6]郑玲. 资源流成本管理研究[M]. 长沙:湖南科学技术出版社,2010:124-125.

[7]吴萱,何有光. 合成氨工艺清洁生产分析[J]. 辽宁城乡环境科技,2001(4):42-43.

[8]黄华耀,尹建兵. 微涡流处理造气污水新工艺[J]. 化工设计,2009,19(6):54.

[9]马昭,张结喜. 双低压醇氨联产工艺应用于甲醇装置联产合成氨的改造[C]//全国气体净化技术交流会论文集,兰州,2012.

[10]肖序,金有良. 论资源价值流会计的构建[J]. 财经研究,2008,34(10):122-123.