友邦保险有限公司上海分公司损益表(2013)

2014-09-27

上海保险年鉴 2014年0期

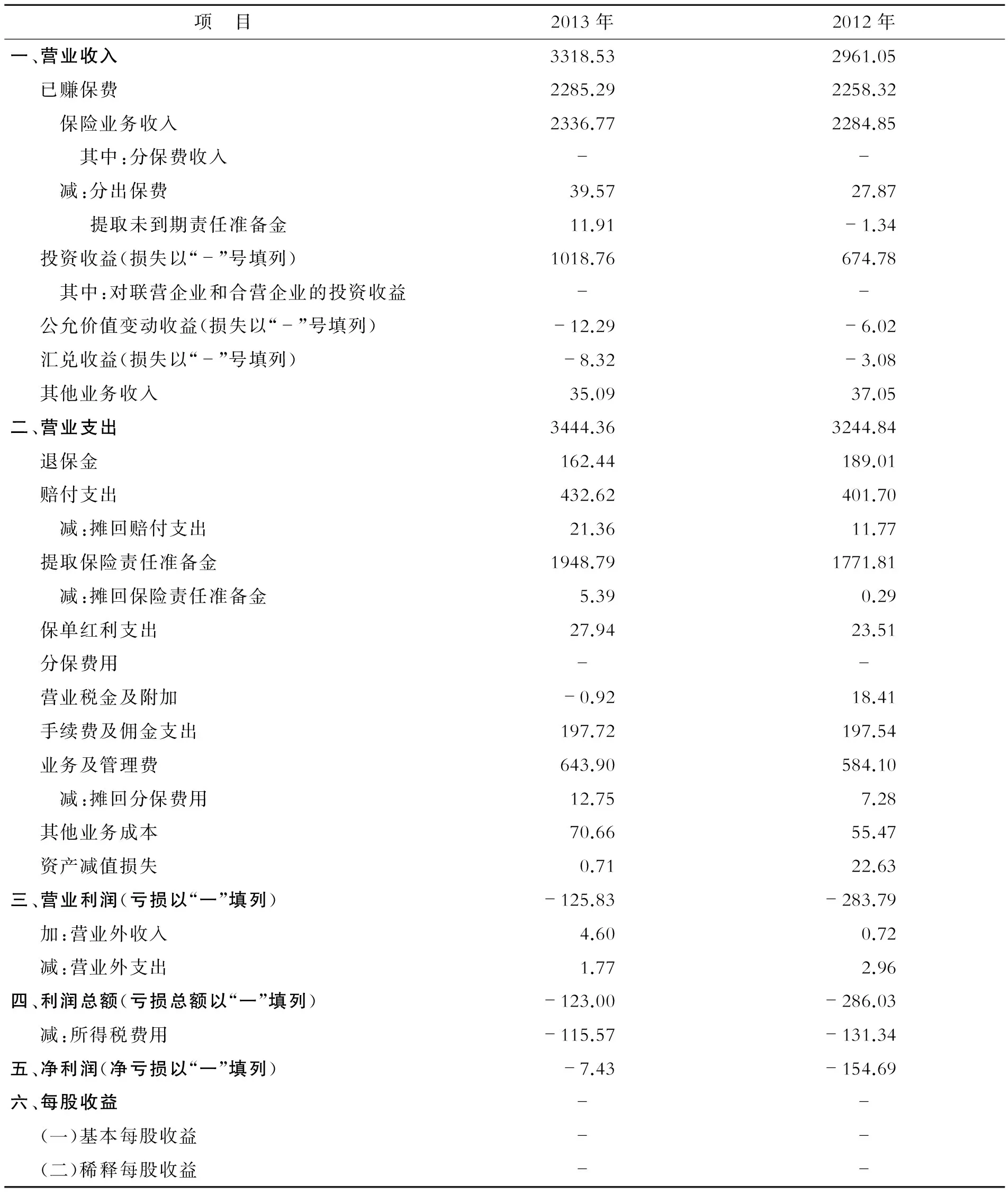

项 目2013年2012年一、营业收入3318.532961.05 已赚保费2285.292258.32 保险业务收入2336.772284.85 其中:分保费收入-- 减:分出保费39.5727.87 提取未到期责任准备金11.91-1.34 投资收益(损失以“-”号填列)1018.76674.78 其中:对联营企业和合营企业的投资收益-- 公允价值变动收益(损失以“-”号填列)-12.29-6.02 汇兑收益(损失以“-”号填列)-8.32-3.08 其他业务收入35.0937.05二、营业支出3444.363244.84 退保金162.44189.01 赔付支出432.62401.70 减:摊回赔付支出21.3611.77 提取保险责任准备金1948.791771.81 减:摊回保险责任准备金5.390.29 保单红利支出27.9423.51 分保费用-- 营业税金及附加-0.9218.41 手续费及佣金支出197.72197.54 业务及管理费643.90584.10 减:摊回分保费用12.757.28 其他业务成本70.6655.47 资产减值损失0.7122.63三、营业利润(亏损以“一”填列)-125.83-283.79 加:营业外收入4.600.72 减:营业外支出1.772.96四、利润总额(亏损总额以“一”填列)-123.00-286.03 减:所得税费用-115.57-131.34五、净利润(净亏损以“一”填列)-7.43-154.69六、每股收益-- (一)基本每股收益-- (二)稀释每股收益--