蓉胜超微增发价倒挂 业内看空贤丰矿业借壳

2014-09-19江欢

江欢

虽然资本市场上涉矿重组概念股一直风头很劲,但贤丰矿业拟自掏9亿元借壳蓉胜超微的交易却并不被市场看好。该交易公告甚至引来后者股价连跌,并一度跌破增发价。双方交易被看空的主因或与两家公司业绩均不佳,且贤丰矿业负债率高达94%,及并购资金不足有关

5月6日,广东蓉胜超微线材股份有限公司(以下简称“蓉胜超微”)定增方案出炉,贤丰矿业拟借壳,股票随即复牌。此前,涉矿的重组概念股一直风头很劲。但复牌蓉胜超微遭遇跌停,之后又连续下挫。不过这场关于蓉胜超微的“大戏”似乎并未结束。截至5月22日,公司收盘价为7.26元,复牌后股价跌幅近20%。

5月20日,证监会公布《行政处罚决定书》,对4年前发生的蓉胜超微内幕交易案给予通报,姜胜芳、陆昇栋、倪浩、段婷婷等4名关联人被认定为内幕交易责任人。

当日《投资者报》记者联系到蓉胜超微的董秘张世民,希望他谈一下贤丰矿业借壳蓉胜超微的并购案,他与记者确定由公司证券部协调采访。当天记者将采访提纲发送给公司证券部联系人郭键娴。但在第二天,郭键娴告知记者,因为董秘出差,采访无法顺利进行。

此后记者多次拨打董秘张世民的电话,对方手机一直处于关机状态。

《投资者报》记者采访并购方贤丰矿业的时候,遭遇了同样的问题。贤丰矿业的工作人员对记者林伟丰表示,公司领导目前出差,采访无法进行。

为了解目前蓉胜超微此次并购重组项的进展情况,记者联系此次并购项目的中介机构招商证券,并找到了这一项目的负责人,该公司投资银行总部的陈文才。

他很谨慎地表示:“并购重组是一种经济行为,有一定内在的逻辑。用现在流行的一句话来讲,且行且珍惜。对公司的发展要做长期的跟踪,事情要逐步地发展。等一段时间,我们可以再来看公司的发展。”

上海重阳投资有限公司的一位研究人员称:“一家公司的并购重组,看几个基本面:是否有有实力的公司入驻,或注入优质资产;所在行业背景是否是热点等。”用这几个方面来看蓉胜超微,情况却不容乐观。

贤丰矿业借壳蓉胜超微

业绩同病相怜

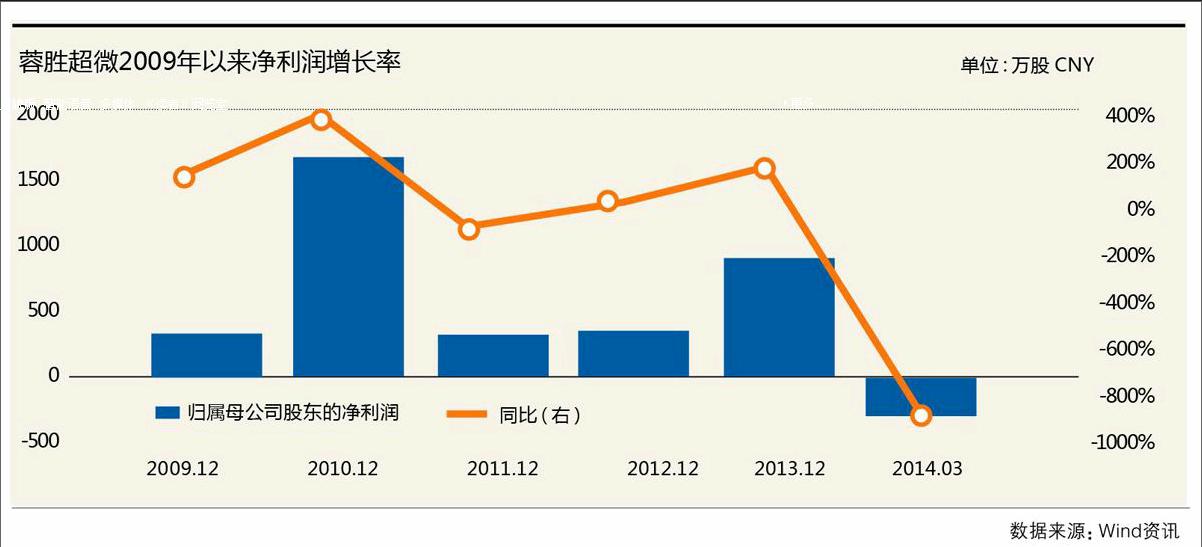

蓉胜超微主要产品是微细漆包线,分为常规线和特种线(主要是自粘线)两大类。2011年~2013年,公司营收分别为11亿元、9亿元、10亿元,而对应期间的扣非净利润为61万元、-591万元、95万元,公司一直在盈亏边缘徘徊。

在业绩难看的情况下,5月6日蓉胜超微发布了一份定增方案。公司拟以7.21元/股的价格,向贤丰矿业全资子公司,贤诚矿业、大成创新、博源凯德、南方资本、东莞鑫隆、睿渠投资共计6名特定投资者,非公开发行1.75亿股,募集基金12.62亿。其中贤丰矿业全资子公司贤诚矿业将认购8322万股,占本次非公开发行股数的47.6%。另外,公司前两大股东珠海科见、亿涛国际将合计向贤丰矿业转让所持蓉胜超微25%股权。

发行完成后,贤丰矿业通过贤诚矿业将合计持有1.29亿股,占总股本的36.06%,取代珠海科见成为蓉胜超微第一大股东。贤丰矿业将通过这一并购实现借壳上市的目标。

事实上,2013年贤丰矿业曾试图通过东宁大向东矿业介入天一科技重组,成为后者第一大股东借壳上市,不过最终因东宁大向东矿业涉诉而夭折。

贤丰矿业的实际控制人为谢松锋、谢海滔,其总部位于广东东莞,是一家主营矿产投资、开发、研究的综合性集团公司。贤丰矿业作为蓉胜超微的借壳方,它自身的业绩如何呢?

这家公司近年来经营状况惨淡,主业已经连亏两年,资产负债率畸高。贤丰矿业2011~2013年分别实现营业收入6047万元、4059万元、5954万元;实现净利润1406万元,-1095万元和-3926万元。而公司的资产负债率则从2011年的72.94%增至2013年的97.4%。

强强联合公司让投资者充满信心,但这两家企业的主营业务业绩均不佳,堪称同病相怜。

涉矿不被市场看好

证监会处罚书雪上加霜

蓉胜超微目前主营所处行业的市场竞争日趋加剧,加上铜价剧烈波动等因素,公司的主营业务盈利能力不强。

5月7日在蓉胜超微举行的2013年度业绩说明会上,公司董事长、总经理诸建中表示,公司销售收入受铜价波动影响较大,如2014年铜价与2013年持平,预计2014年公司销售收入可突破11亿元,净利润目标为同比增长50%。

不过,这样的表态并未换来市场的良好反应。从股价表现上来看,市场对公司此次定增并不看好,近日其股价甚至一度跌破7.21元的定增价。

一方面市场反应不佳,另一方面证监会的一纸处罚书让蓉胜超微的情况“雪上加霜”。众所周知,内幕交易案是证监会严厉打击的重点,蓉胜超微因4年前的并购案“中招”。

5月20日,证监会公布《行政处罚决定书》,对4年前发生的蓉胜超微内幕交易案给予通报,姜胜芳、陆昇栋、倪浩、段婷婷等4名关联人被认定为内幕交易责任人。

调查显示,在2010年4月8日至4月26日期间,姜胜芳、陆昇栋利用所知悉的内幕信息实际控制“陆昇栋”、“陆某某”、“廖某”三个账户交易“蓉胜超微”股票,合计亏损3.28万元。

倪浩、段婷婷利用内幕信息控制“丁某”账户在2010年4月8日至6月24日期间共计买入“蓉胜超微”股票12万股,实际亏损1.4万元。

蓉胜超微当年重组流产,上述4名责任人提前交易该股均亏损。证监会对姜胜芳、陆昇栋处以5万元罚款;对倪浩、段婷婷处以5万元罚款。

当日《投资者报》记者联系到蓉胜超微的董秘张世民,但后来证券部称董秘出差,使采访无法顺利进行。

后续业绩提振动力不足

贤丰矿业资金捉襟见肘

根据定增公告,有色金属行业经过低迷后处于合适的介入时点,前景看好。因此,蓉胜超微拟抓住有色金属行业当前有利的发展机遇,拓展业务范围,培育新的利润增长点。

不过今年蓉胜超微一季度报告显示,蓉胜超微营业收入为2.15亿元,同比下降3%:归属于上市公司股东的扣除非经常性损益的净利润为-288万元,同比下降4383%。

公告显示,募资资金中的2.62亿元将用来偿还银行贷款,剩余的10亿元用来补充流动资金及筹备开展矿产资源的开发和投资业务。

蓉胜超微披露,公司当前主营业务范围为微细漆包线及其相关产品的研发、生产和销售。贤丰矿业将在保留上市公司原有业务及相关资产的同时,增加矿产资源开发与投资等业务。

不过,矿产项目和投资业务处于“筹备”阶段,其为此募集的10亿元资金将如何安排?

公司董事长诸建中在2013年度业绩说明会上的讲话,也许我们能窥见一二。他表示,“随着电子元器件产品制造技术向微、小、轻、薄方向发展,公司产品的应用越来越广泛。未来产品的轻薄化、异形化将成为公司产品开发的方向。如汽车行业将成为公司未来进入的重要目标市场。”

不过这些目标都需要在定增完成后,逐步去实现。在定增方案中,贤诚矿业将认购8322万股,占本次非公开发行股数的47.55%,总计需6亿元现金。再加上贤丰矿业受让亿涛国际、珠海科见持有的上市公司股权所需的 3.23亿元,贤丰矿业总计需要做好9.23亿元的资金准备。

不过,从目前贤丰矿业的财务来看,公司货币资金为241万,应收账款和其他应收款分别为28万元和4030万元。

公告提到,贤丰矿业收购上市公司的资金来源为自有资金,不存在利用本次收购的股份向银行等金融机构质押取得融资的情形,也不存在收购资金直接或间接来源于上市公司的情形,收购资金来源不存在任何违法情形。

对于目前贤丰矿业的财务状况问题,记者联系到贤丰矿业的工作人员林伟丰。他表示,公司领导目前出差,目前无法接受采访。

经了解,此次并购项目由招商证券投资银行总部的陈文才负责。对于业绩不好的贤丰矿业借壳业绩同样不佳的蓉胜超微,他很谨慎地表示,所有的内容都由财务调查报告表明,他自己不便多说。