企业信息化水平对信息技术上市公司审计费用的影响研究

2014-09-19付东雪教授博士

□付东雪 石 泓(教授/博士)

(东北农业大学经济管理学院 黑龙江哈尔滨150030)

随着计算机技术的广泛应用,企业审计环境加快向会计信息电子化、业务运行网络化、内部管理信息化方向发展,审计人员了解被审计单位的环境成为审计业务制定的重要前提因素。在有关审计定价影响因素的研究中,学者们多以审计风险为视角来开展,对企业信息化环境层面的审计风险因素与审计定价的关系探讨却很少。本文将结合企业信息化在企业经济发展中的重要性,研究信息技术上市公司企业信息化水平对审计费用的影响。

一、文献回顾

审计费用实际上是审计委托人与审计人员在审计业务过程中,审计委托人支付给审计人员的费用。审计费用体现了审计人员的价值,审计费用的高低不仅取决于市场的供求关系,还反映了审计人员的独立性。2001年12月24日公布的 《公开发行证券的公司信息披露规范问答第6号——支付会计师事务所报酬及其披露》要求上市公司在年报中披露支付给会计师事务所的报酬,并详细具体地规定了支付报酬的内容和形式,引发了国内学者对审计费用的实证研究。王振林(2002)首次探讨了国内审计费用的因素,之后国内学者从盈余管理(伍利娜,2003)、客户规模(吴应宇等,2008)、内部审计质量(王守海和杨亚军,2009)、审计风险(宋衍蘅,2011)、关联方交易(马建威和李伟,2013)等各个角度探讨了其与审计费用的关系。

面对日益复杂化的企业信息系统环境,如何有效地开展审计工作,取得审计证据,是当今CPA十分关心和困惑的问题。学者们提出企业信息化后的取证策略要充分考虑企业信息系统的内部控制因素。在收集审计证据的过程中,企业既可以通过应用IQC方法收集审计证据、加大分析性复核的应用,也可以利用并行审计技术、CAATS技术进行审计取证(许永斌、俞淑仙,2005)。另一些学者从行业分析的角度出发,研究了央行数据信息化存储对于审计调查取证的影响(刘立军,2008)。企业信息化在提高了审计的时效性、实现了审计的增值作用、提高了审计办公自动化水平的同时,也存在以下一些问题:一是信息化审计不能与审计实务有效结合;二是缺乏统一的计算机审计准则和标准,开展计算机审计存在较大风险;三是审计人员收集的有效信息不足;四是审计人员的素质有待改善(刘伟,2012)。

目前,我国资本市场正处于转型过渡期,在外部信息技术快速发展的情形下,企业信息化成为内部资本市场的一种决策环境。从审计人员的角度考虑,企业信息化被视作提升企业市场竞争力和提高企业经济效益的方式。审计人员的这种认知是否体现在审计费用上?审计人员对企业审计成本的计价是否考虑了企业信息化水平?正是基于这些思考,本文以信息技术行业上市公司为研究对象,实证分析企业信息化水平与审计费用的关系。

二、研究设计

国家审计署制定的“十二五”审计工作发展规划,强调推进审计事业信息化基础建设。企业信息化是国民经济信息化的基础,是企业现代化的重要标志和推动力量,是提高企业经济效益与竞争力的重要保证。在企业信息化实现的过程中,随着审计证据形式的变化、审计证据方法的转变以及审计取证手段的不断更新,信息化企业对于审计取证的难度进一步加大,审计风险也会进一步加大。而在审计定价时,审计风险大小会直接影响审计费用的高低。理论上审计风险越大,审计费用越高。但企业信息化水平测度的内容极为广泛,而且影响企业信息化水平的因素也很多,无法准确直观地用变量来反映企业信息化水平。目前,对于企业信息化水平的研究方法主要集中在上市公司自身的信息设备水平、信息人力资源水平和信息资源开发水平等方面。因此,本文从这三方面出发,提出企业信息化对审计费用影响的研究假设。

(一)研究假设。本文的研究借鉴了目前世界上比较成熟的经济效益法。该方法适用于信息技术水平发达、员工素质普遍较高的企业。本文引入了信息技术行业上市公司信息技术基础设施总资产、掌握信息技术的员工占总员工数的比率、信息技术投入产出比率三个指标来描述上市公司的企业信息化水平,并假设企业信息化水平三个指标与审计费用成反比例关系。

假设1:信息技术上市公司信息技术基础设施总资产与审计费用成反比例关系。信息技术基础设施总资产是指会计期间,信息技术方面的投入(包含各种软件、硬件的基础设施)的总和。近年来,我国上市公司通过加大信息技术基础设施投入,不断提升企业的信息技术水平,从而提高了企业对于自身财务业务的处理能力。因此,企业信息技术基础设施对于提高企业行业竞争力有着一定的影响。在本文中,将上市公司信息技术基础设施总资产作为衡量企业信息化水平的因素,考察企业信息化水平因素对审计费用产生的影响。

假设2:信息技术上市公司掌握信息技术的员工占总员工数的比率与审计费用成反比例关系。掌握信息技术的员工占总员工数的比率,能基本反映上市公司信息化水平。信息技术人员越多,企业信息化水平越高,财务业务数据处理能力也越强。这也使得低成本、高效率的审计详查成为可能,从而使审计成本相应减少。因此,我们假设掌握信息技术的员工占总员工数的比率与审计费用成反比。

假设3:信息技术上市公司信息技术投入产出比率与审计费用成反比例关系。信息技术投入产出比率代表了公司信息化水平,而公司信息化水平的高低又标志着公司业务处理能力的强弱。一般而言,公司业务处理能力越强,审计人员执行审计业务的成本越低。信息技术投入产出比率越高,审计成本越低。因此,我们假设信息技术投入产出比率与审计费用成反比。

假设4:信息技术上市公司总资产与审计费用成正比例关系。信息化环境下,资产总额的大小,代表着公司规模的大小。公司规模大小又标志着公司业务的复杂程度。一般而言,公司业务越复杂,审计人员执行审计业务的成本越高。总资产规模越大,公司信息化复杂程度越高,审计成本越高。因此,我们假设公司总资产与审计费用成正比。

(二)样本选择和数据来源。在本文的研究过程中,选取2011年我国沪、深两市211家信息技术行业上市公司作为研究对象,并经过如下筛选:剔除2011年未披露审计费用的上市公司以及相关数据缺失的上市公司;剔除ST、PT类上市公司;剔除具有极端值的上市公司。最终得到156家上市公司,所有数据均来源于国泰安CSMAR中国上市公司财务报告审计意见数据库、中国上市公司财务附注数据库和中国上市公司治理结构研究数据库。

(三)模型建立与变量定义。

1.模型选择。借鉴Smunic(1980)的经典模型,利用最小二乘法,构建以下多元因素回归分析模型:

ln(fee)=δ+β1ln(Investment)+β2ITstaff+β3Yield+β4ln(assets)+ε

In(fee):上市公司审计费用的自然对数;In(Investment):上市公司信息技术基础设施总资产的自然对数;IT-staff:上市公司掌握信息技术的员工占总员工数的比率;Yield:上市公司信息化投入产出比率;In(assets):上市公司总资产的自然对数。

2.变量定义。本文选取审计费用的自然对数In(fee)作为被解释变量,信息技术基础设施总资产In(Investment)、掌握信息技术的员工占总员工比率ITstaff、信息技术投入产出比率Yield和上市公司总资产In(assets)作为解释变量。研究主要借鉴肖素梅等(2005)的做法,从企业信息设备水平、信息人力资源水平和信息资源开发利用水平等三个方面变量作为企业信息化水平衡量指标。模型中fee表示公司2011年的审计费用,用审计费用总额衡量。ITstaff表示公司2011年的信息技术人员比率,用研发与技术人员之和与总员工的比率衡量。Yield表示公司2011年的投入产出比率,结合信息技术行业的行业性质,本文用营业收入与营业成本来衡量。assets表示公司2011年的总资产,用总资产金额来衡量企业信息化资产规模。

Investment表示公司2011年的信息技术基础设施总资产。在上市公司披露的固定资产数据中,大部分公司对于信息技术基础设施数据并不明确。但结合信息技术行业上市公司的经营范围与行业性质,我们经过分析,发现大部分上市公司固定资产包括房屋及建筑物、固定资产装修改良、电子设备、机械设备以及运输设备等。其中,电子设备、机械设备以及运输设备属于信息技术基础设施范围。因此,本文采用期末固定资产总额减房屋及建筑物减固定资产装修改良来衡量上市公司信息技术基础设施总资产。

三、实证分析与结论

(一)实证结果及分析。本文利用SPSS 19.0统计分析软件对样本数据进行回归处理,处理结果见表1-表5。

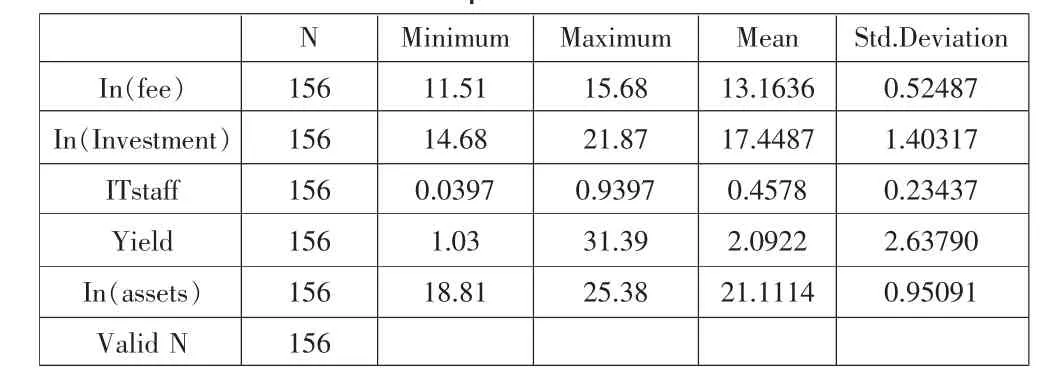

表1是信息技术行业公司的基本情况描述。用于分析研究的数据有211个,有效的数据为156个(剔除了系统缺失值)。对有效数据进行描述性统计分析得出:就审计费用自然对数In(fee)而言,总样本的最小值为11.51,最大值为15.68,平均数为13.1635,标准差为0.52487,说明公司审计费用的差距较大。信息技术基础设备总资产自然对数In(Investment)最小值为14.68,最大值为21.87,平均数为17.4487,说明信息技术行业上市公司信息技术基础设备总资产差异幅度较大。而就信息技术人员比率ITstaff最小值、最大值、平均数和标准差为 0.0397、0.9397、0.4578和0.23437,说明该行业上市公司对信息技术人员的需求程度的不同,相对其他变量变动幅度较小。Yield最小值为1.03,最大值为31.39,平均数为2.0922,这也说明企业从信息技术取得收益有着明显的差别。In(assets)最小值为18.81,最大值为25.38,平均数为21.1114,这说明该行业的企业总资产规模存在差异。

表1 Descriptive Statistics

表2是变量输入输出表,本文采用全回归(ENTER)的方法进行数据分析。

表2 Variables Entered/Removed(b)

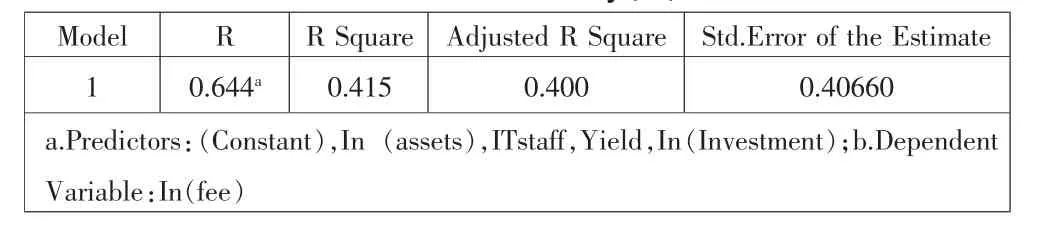

表3反映回归模型的解释能力,回归模型的可决定系数R为0.415,调整后的R为0.400,即该模型对行业审计费用的影响因素的解释能力为40.0%,说明此回归模型具有较强的解释能力。

表3 Model Summary(b)

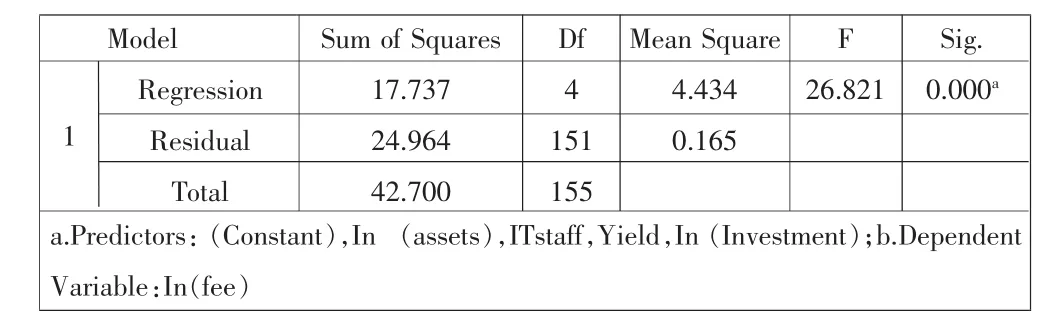

从表4也可以看出,审计费用的回归模型整体上具有较强的显著性(F=26.821;P=0.000)。

表4 Anovab

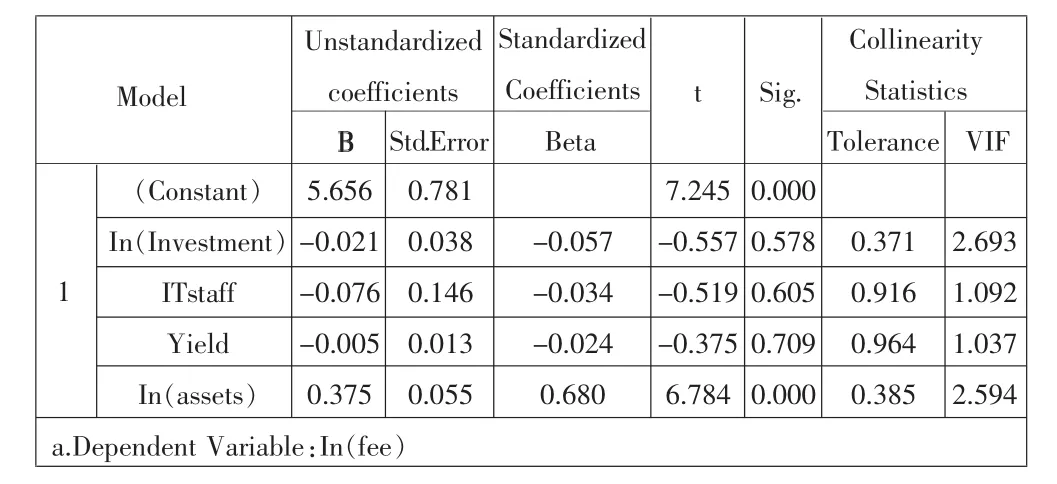

表5说明了信息技术基础设施总资产、掌握信息技术的员工占总员工数的比率、信息技术投入产出比率与审计费用显著相关,成反比例关系,即信息技术上市公司企业信息化水平越高,审计费用越低。而信息技术上市公司总资产与审计费用呈正比例关系,即上市公司总资产规模越大,审计费用越高。同时,笔者对上市公司信息技术基础设施总资产、掌握信息技术的员工占总员工数的比率、信息技术投入产出比率、上市公司总资产进行了多重共线性的检验,方差扩大因子(VIF)值均小于2.7,认为不存在多重共线性。

表5 Coefficientsa

(二)结论。本文以实例探讨了企业信息化水平对审计费用的影响,对可能影响我国信息技术上市公司审计费用的相关企业信息化水平因素进行了实证分析,发现信息技术上市公司总资产与审计费用呈正比关系。信息技术上市公司信息技术基础设施总资产、掌握信息技术的员工占总员工数的比率、信息技术投入产出比率对审计费用成反比关系,与本文假设一致。模型回归后的F值和调整后的R2表明模型具有较强的解释能力,各变量的VIF均小于2.7,说明各个自变量之间不存在多重共线性。因此,在计算信息技术行业上市公司审计成本时,需要考虑上市公司总资产以及企业信息化水平等因素。希望本文探讨的企业信息化水平对审计费用的影响结果可以为审计定价的因素研究提供一定参考与借鉴。