基金会税收优惠的理论基础、制度实践与反思

2014-09-06彭婷婷

汪 莉,彭婷婷

(安徽大学 法学院,安徽 合肥 230601)

基金会税收优惠的理论基础、制度实践与反思

汪 莉,彭婷婷

(安徽大学 法学院,安徽 合肥 230601)

社会国家原则、税收公平原则和税收法定原则构成了基金会税收优惠的理论基础。我国现行的基金会税收优惠制度尚存在着法律结构零散、政府部门在认定基金会免税资格和公益捐赠税前扣除资格方面的自由裁量权过大、对基金会投资经营收益的税收是否给予优惠规定得过于笼统等问题。因此,需要对这些问题进行认真反思并完善。

基金会;税收优惠;理论基础;制度实践

作为一种以资助教育、文化、医疗等为目的社会公益事业的非营利组织 ,基金会可以在一定程度上弥补政府缺陷和市场缺陷。从国内外基金会的发展实践来看,完善的税收法律制度不仅是推动基金会等公益事业发展的有力工具,也是促进其健康发展的可靠保障。当前,我国正处在经济社会变革的重要时期,研究基金会的税收法律制度,对改革中的中国具有重要的现实意义。本文从基金会的税收优惠的理论基础着手,探讨我国基金会税收法律制度中存在的问题,并提出完善的建议,以期对我国基金会的发展有所裨益。

一、基金会税收优惠的理论基础

税收作为社会分配的十分重要的手段,同作为再分配主体的基金会之间,存在着密切的互动关系,[1]基金会能否享受到税收优惠的税法地位受到社会国家、税收公平、税收法定主义等因素的制约。首先,根据社会国家原则,国家应当承担照顾和保护弱者、维护社会公平正义的职责。国家可以在税法上基于社会、经济、文化等理由,对社会所期望的行为给予税捐的减免,激励越来越多的社会所期望的行为出现;对社会所不期望的行为课以附加的负担,给予不利益,遏制社会所不期望的行为出现,从而实现宏观上的调控。[2]基金会的公益性决定了它在一定程度上能够代替国家提供公共产品且基本无偿。因此,基金会的慈善捐赠行为应属于社会所期望的行为,应当予以税收减免和优惠。其次,根据税收公平原则,具有相同纳税能力的人应该缴纳相同的税收,纳税能力不同的人应该缴纳不同的税收。英国古典经济学家亚当·斯密曾言:“税收公平就是指国家征税要使各个纳税人承受的负担与其经济状况相适应,并使各个纳税人之间的负担水平保持均衡。”基金会不以营利为目的,并不是说基金会不可以从事营利性活动。事实上,基金会在进行公益活动的过程中,为了维持自身的存续和发展,使其公益目的得以实现,要对基金会的基金进行保值和增值,往往需要经营一些营利性业务或事业。对于基金会的这部分收入,如果不加以课税,就会发生享有税收优惠的基金会与应税之营利性组织发生竞争的结果,造成新的不公平,从而违背宪法上的平等原则。[3]所以,基金会并不总是税法上的免税主体,当基金会通过经营行为取得收益时,应赋予基金会纳税主体的法律地位承担课税义务。可见,基金会根据其所从事活动性质的不同具有不同的税法地位,具有免税和纳税的双重资格,是在税法上享有税收优惠的纳税主体。再次,根据税收法定主义原则,在没有相应法律规定的情况下,国家是无权征税的,纳税人亦没有纳税的义务,即无法律则无税。“事实上,税法是一种侵权性规范,它直接触及纳税主体的财产权,因而必须由代表国民的议会来决定是否可以征税。”[1]“无代表则无税”这一被广泛接受的原则对税法提出了效力层次的要求。基金会如何免税、减税,免税、减税的范围和幅度如何,这些涉及基金会税法地位的基本问题,这些都必须有明确的法律规范,只有这样才能与税收法定原则相符合。税法对基金会这些基本问题的规定,很大程度上反映了国家对于基金会的政策导向:要么是鼓励、促进,要么是限制、禁止,要么是放任自流,不加干预。可以说,基金会在一定意义上就是税收政策的产物。“公需说”认为:在一国的主权范围内,不论其身份地位,是财产还是经营所得,是本国的公民还是外国的公民,均是该国税法规定的负有纳税义务的人。只有在国家政策需要的情况下,才可能享受免税待遇。[4]可见,基金会本来是税法上规定的纳税主体,是国家基于政策的需要,才赋予了其免税的待遇。也就是说,如果出现基金会的发展不符合国家政策的需要,或者国家的政策做出某些调整时,基金会的税法地位就会发生相应的变化。

二、我国基金会税收优惠的制度实践

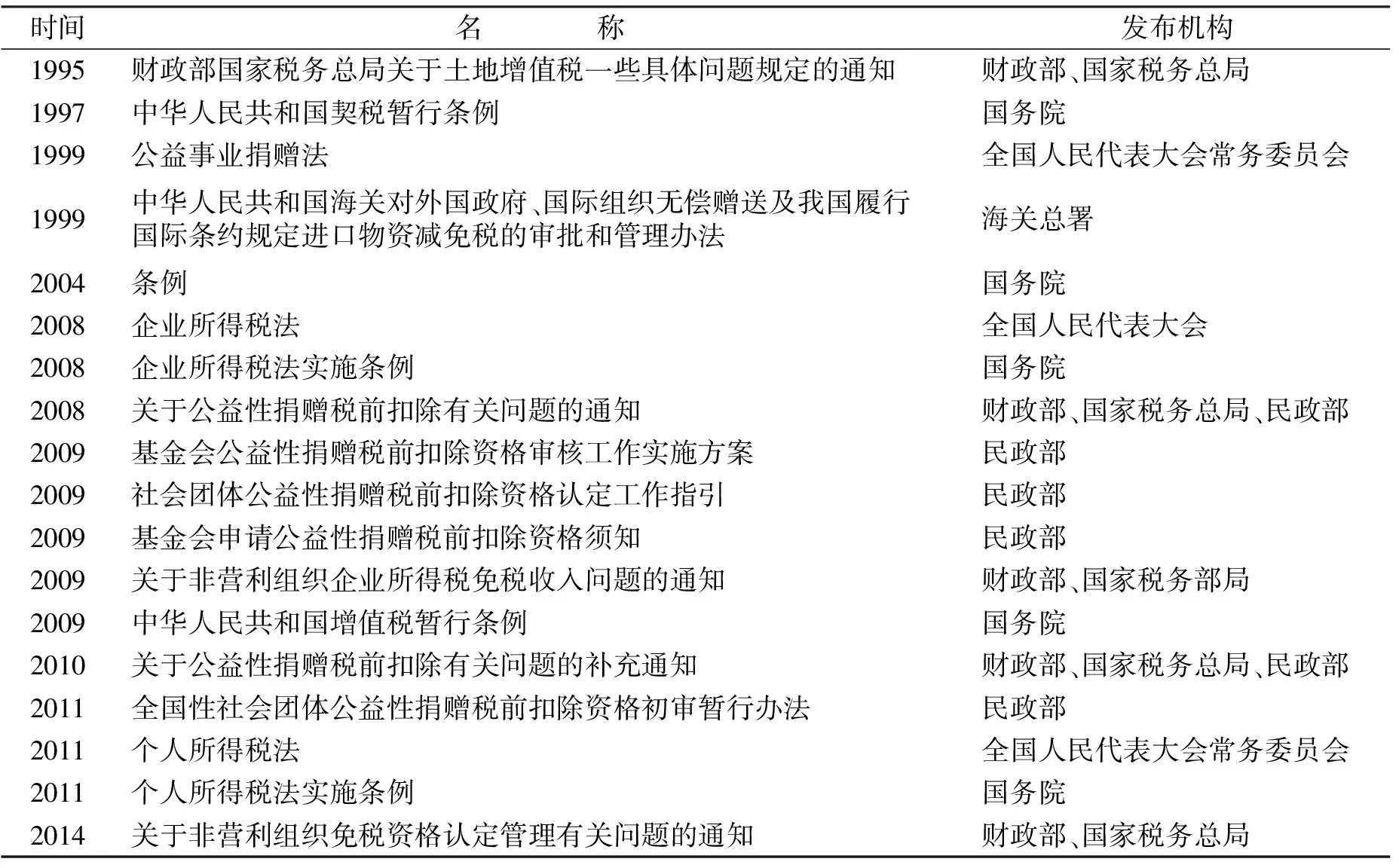

目前与我国基金会税收优惠相关的制度已经初步形成(如表1所示)。

表1 与我国基金会税收优惠相关的制度

第一,基金会税收优惠原则得到了确立。《条例》第二十六条规定:基金会及其捐赠人、受益人依照法律、行政法规的规定享受税收优惠。也就是说,基金会及其捐赠人、受益人都可以享受税收优惠;同时,税收法定原则在该条中也得到了体现。第二,现行的基金会税收优惠制度涉及诸多税种。具体涉及到土地增值税、契税、所得税、关税、增值税等。 其中,土地增值税的免税主体是捐赠人;契税、关税、增值税的免税主体是包括基金会在内的社会团体;所得税的税收优惠则涉及到基金会和赠与人两方主体。这些制度对于规范我国基金会的税收优惠起到了重要的作用。

三、对现行的基金会税收优惠制度的反思

我国现行的基金会税收优惠制度尚存在着法律结构欠缺逻辑、政府部门在认定基金会免税资格和公益捐赠税前扣除资格等方面的自由裁量权过大、对基金会投资经营收益的税收是否给予优惠过于笼统等问题。因此,需要对这些问题进行认真反思。

(一)法律结构零散,没有形成完整的体系,需要进一步整合

从表1可见,现行的基金会税收优惠制度多达18个,发布机构包括全国人民代表大会常务委员会、国务院、财政部、国家税务总局、民政部、海关总署等,涉及到不同法律效力层次,包括法律、行政法规、部门规章和规范性文件。从文件名就可以看出相互之间存在交叉和重叠,容易造成法律适用的困惑。例如:关于公益性捐赠税前扣除资格,就有《关于公益性捐赠税前扣除有关问题的通知》、《基金会公益性捐赠税前扣除资格审核工作实施方案》、《社会团体公益性捐赠税前扣除资格认定工作指引》、《全国性社会团体公益性捐赠税前扣除资格初审暂行办法》等,显然,社会团体、全国性社会团体、基金会的范围存在着包含关系。“仔细分析财政部、国税总局、民政部等制定的上述部门规章,其基本的思路也是就事论事,对实践中出现的涉及基金会税收优惠的具体问题进行应景式的回应,而缺乏一种整体思路”。[5]因此,需要进一步整合。至少可以考虑将财政部国家税务总局发布的《关于土地增值税一些具体问题规定的通知》和海关总署发布的《中华人民共和国海关对外国政府、国际组织无偿赠送及我国履行国际条约规定进口物资减免税的审批和管理办法》所涉及到的土地增值税、进口关税、进口增值税归并到《公益事业捐赠法》第二十四条中去;关于公益性捐赠税前扣除涉及到的四个规范性文件和部门规章可以归并到一个文件中。

(二)政府部门的自由裁量权过大,需要规范基金会税收优惠资格取得的认定标准和程序

仔细审核表中的规范性文件内容可以发现,政府部门的自由裁量权过大。首先表现在对基金会的公益性捐赠税前扣除资格和免税资格的认定标准方面。例如,《关于公益性捐赠税前扣除有关问题的通知》第四条关于公益性捐赠税前扣除资格的实体要件,第(三)项中涉及到的“年检合格”、“社会组织评估等级3A以上”至今仍未见相关具体明确的标准出台,只在《基金会年度检查办法》 和《社会组织评估管理办法》 中有一些笼统的规定。基金会的免税资格也存在类似的问题,例如,《关于非营利组织免税资格认定管理有关问题的通知》,第一条第(八)项中也涉及到“年检合格”的标准问题。行政随意性有可能给政府部门提供寻租空间。因此,需要进一步明确“年检合格”和“社会组织评估等级3A以上”的标准。其次,在程序方面,目前基金会申请取得非营利组织所得税免税资格和公益性捐赠税前扣除资格的程序繁琐、时间较长。在国外,基金会税收优惠资格的取得主要有三种方式:一是基金会注册时,免税待遇自动生效。二是注册与申请相结合,注册后,必须向税务部门提出申请,才能得到某项优惠政策。三是自动免税制度与特殊自由裁量权制度相结合的方式。属于税法列明的基金会,自动享受免税待遇,其它慈善或互助型的基金会每年都必须申请免税。税务部门有权对基金会的年度税务报表进行审核,决定他们是否有资格继续享受免税待遇。如果该税务部门认为某基金会在某年中失去免税资格,就会向其征税。但如果基金会在下一年度能符合免税的条件,其免税资格将得到恢复。[6]我国现行的基金会税收优惠资格的取得方式是第二种方式,但是可以借鉴第三种方式并与第二种方式结合起来加以完善。

(三)对基金会投资经营收益的税收优惠的规定过于笼统,需要区别对待

基金会开展投资经营活动的合法性基础在于基金会为了开展公益活动会出现基金短缺的情形。根据《条例》第二十八条 、《公益事业捐赠法》第十七条第二款 相关规定,基金会在“合法、安全、有效”的原则下从事投资经营行为没有法律上的障碍。但是,我国现行的相关制度对基金会投资经营收益的税收优惠的规定过于笼统。根据《企业所得税法》第二十六条第(四)项、《企业所得税法实施条例》第八十五条、《关于非营利组织企业所得税免税收入问题的通知》 的相关规定,除非国务院财政、税务主管部门另有规定,包括基金会在内的非营利组织的投资经营所得全部不属于免税范围。到目前为止,也没有见到国务院财政、税务主管部门的另行规定。

根据美国《国内税收法典》511~514条款的规定,美国对于基金会从事投资经营行为的税法规范是将基金会的投资经营行为分为两类:一类是相关的经营行为(related business);一类是非相关的经营行为(unrelated business)。区分的标准是基金会从事的经营行为是否与基金宗旨密切相关。对于从事相关的投资经营行为所获得的收益予以免税,对于从事不相关的投资经营行为则需要缴纳税收(unrelated business income tax)。[7]美国的这一做法既有利于解决基金会服务公益的目的,又能够解决基金会在从事投资经营时可能与其他市场主体之间形成的不公平竞争行为,值得借鉴。

注释:

①《基金会管理条例》(以下简称《条例》)明确规定:基金会是利用自然人法人或者其他组织捐赠的财产,以公益事业为目的,按照本条例的规定成立的非营利性法人。

②《财政部国家税务总局关于土地增值税一些具体问题规定的通知》第四条第二款规定:房产所有人、土地使用权所有人通过中国境内非营利的社会团体将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的,可免土地增值税。 上述社会团体是指中国青少年发展基金会、希望工程基金会、宋庆龄基金会、减灾委员会、中国红十字会、中国残疾人联合会、全国老年基金会、老区促进会以及经民政部门批准成立的其他非营利的公益性组织。

《契税暂行条例 》第六条规定:社会团体承受土地、房屋用于办公、教学、医疗、科研的,免征契税。《个人所得税法》第六条:个人将其所得对教育事业和其他公益事业捐赠的部分,按照国务院有关规定从应纳税所得中扣除。

《个人所得税法实施条例》第二十四条:税法第六条第二款所说的个人将其所得对教育事业和其他公益事业的捐赠,是指个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠。捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

《企业所得税法》第九条:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。第二十六条第(四)款符合条件的非营利组织的收入为免税收入。《所得税法实施条例》中也作了相同的规定。 《中华人民共和国海关对外国政府、国际组织无偿赠送及我国履行国际条约规定进口物资减免税的审批和管理办法》第三条第二款:外国地方政府或民间组织受外国政府委托无偿赠送进口的物资以及第三款规定的国际组织成员受国际组织委托无偿赠送进口的物资可免关税。

《公益事业捐赠法》第二十四条:公司和其他企业依照本法的规定捐赠财产用于公益事业,依照法律、行政法规的规定享受企业所得税方面的优惠。第二十五条:自然人和个体工商户依照本法的规定捐赠财产用于公益事业,依照法律、行政法规的规定享受个人所得税方面的优惠。第二十六条:境外向公益性社会团体和公益性非营利的事业单位捐赠的用于公益事业的物资,依照法律、行政法规的规定减征或者免征进口关税和进口环节的增值税。

《增值税暂行条例》第十五条第四款、第五款规定:直接用于科学研究、科学试验和教学的进口仪器、设备免征增值税;外国政府、国际组织无偿援助的进口物资和设备免征增值税。

③《基金会年度检查办法》第六条:经登记管理机关审查,基金会、境外基金会代表机构在上一年度遵守法律、法规、规章和章程的情况良好,没有违法违规情形的,认定为年检合格。

④《社会组织评估管理办法》第八条:对社会组织评估,按照组织类型的不同,实行分类评估。基金会实行综合评估,评估内容包括基础条件、内部治理、工作绩效和社会评价。

⑤《条例》第二十八条:基金会应当按照合法、安全、有效的原则实现基金的保值、增值。

⑥《公益事业捐赠法》第17条第2款:公益性社会团体应当严格遵守国家的有关规定,按照合法、安全、有效的原则,积极实现捐赠财产的保值增值。

⑦《企业所得税法》第二十六条第(四)项:符合条件的非营利组织的收入为免税收入。

《企业所得税法实施条例》第八十五条规定:《企业所得税法》第二十六条第(四)项所称符合条件的非营利组织的收入,不包括非营利组织从事营利性活动取得的收入,但国务院财政、税务主管部门另有规定的除外。

《关于非营利组织企业所得税免税收入问题的通知》规定:非营利组织的下列收入为免税收入:

(一)接受其他单位或者个人捐赠的收入;

(二)除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

(三)按照省级以上民政、财政部门规定收取的会费;

(四)不征税收入和免税收入孳生的银行存款利息收入;

(五)财政部、国家税务总局规定的其他收入。

[1]张守文.略论对第三部门的税法规制[J].法学评论,2000(6):25-32.

[2]陈清秀.税法总论[M].中国台北:三民书局,1998:75.

[3]徐孟州,侯作前.论非营利组织的税法地位[J].江西财经大学学报,2004(3):69-74.

[4]葛克昌.税法基本问题[M].中国台北:月旦出版社股份有限公司,1996:173.

[5]冯辉.我国基金会的法律监管机制研究[J].政治与法律,2013(10):32-43.

[6]赵青航.论可税性与民办非企业单位的税收优惠[J].社团管理研究,2012(10):46-49.

[7]吴忠泽,等.发达国家非政府组织管理制度[M].北京:时事出版社,2001:147.

(责任编辑汪继友)

TheoreticalBasisandSystemPracticeandReflectionontheTaxationPreferentialofFoundations

WANGLi,PENGTing-ting

(Law School,Anhui University,Hefei 230061,Anhui,China)

The principles of social state,taxation equity and legislative taxation are the theoretical basis for the taxation preferential of foundations.However there exist issues of loose legal structure,overused discretionary power to identify the preferential qualification about foundations and the pre-tax deduction qualification about donations by government departments,and too general explanation to the preferential regulations about the investment and business profit in the present taxation preferential system of foundations in China. It is hence necessary to rethink about those issues for the improvement.

foundation;taxation preferential;theoretical basis;system practice

2014-03-10

安徽省哲学社会科学规划项目(AHSK09-10D32);教育部人文社会科学项目:非政府组织法律制度研究(10YJA820098)

汪 莉(1966-),女,安徽巢湖人,安徽大学法学院教授。 彭婷婷(1990-),女,安徽宿州人,安徽大学法学院博士研究生。

DF432

:A

:1671-9247(2014)05-0021-03