我国上市公司现金持有水平研究

2014-09-05刘明丽LIUMingli

刘明丽LIU Ming-li

(深圳广信网络传媒有限公司,深圳518000)

0 引言

现金是公司中流动性最好的资产,是维持公司正常生产经营的基础,现金持有决策是每个公司面临的重要财务决策,学者们从不同角度进行了深入研究。

Dittmar、Mahrt-Smith(2003)研究发现 1998 年末世界五百强企业持有的现金及现金等价物总额超过1.5万亿美元,占公司总资产的9%,Kim(1998)研究表明美国的上市公司现金持有水平占总资产的均值为8.1%,Naiwei(2003)研究表明欧盟国家的上市公司现金持有水平占总资产的均值为11.6%,Ozkan(2004)研究表明英国的上市公司现金持有水平占总资产的均值为9.9%。杨兴全、孙杰(2007)研究发现在2000-2005年间,我国上市公司现金持有水平占总资产的均值为18.35%,祝继高、陆正飞(2009)研究发现在2004-2007年间,我国上市公司现金持有水平占总资产的均值为14.8%。很显然,我国上市公司的现金持有水平明显高于国外上市公司的现金持有水平。本文在此基础上,探讨一下各个行业上市公司现金持有水平的状况。

1 公司现金持有的相关理论

在一个完美的资本市场中,由于信息完全对称、不存在交易成本,公司可以及时、无成本地从市场中获取所需要的资金,因此公司没有必要去持有现金。然而,现实的资本市场并不是完美的,信息不对称、交易成本等因素使得公司必须持有一定数量的现金。公司持有现金的相关理论主要包括以下理论。

1.1 权衡理论 Litzenberger、Kraus(1973)提出了现金持有的权衡理论,该理论认为公司持有现金时,既能够产生收益,也能够产生成本,需要综合权衡收益和成本的基础上,来确定最佳的现金持有水平,当边际收益等于边际成本时,这是公司持有的现金水平达到最佳。

凯恩斯(1936)提出了持有货币资金的三方面动机:即交易性动机、预防性动机和投机性动机,基于此,提出了交易成本模型,根据边际效应理论,可以获得企业最佳的现金持有水平。Baumol(1952)、Miller(1966)分别对交易成本模型进行了拓展,提出了更加合理的度量模型。

1.2 委托代理理论 Meckling、Jenson(1976)提出了现金持有的委托代理理论,由于人并不是完全理性的以及信息非对称性的存在,公司股东与管理层之间会存在着利益冲突的问题,这样会使得公司管理人员牺牲股东的利益来增加自己的利益,这样会产生代理成本问题。公司管理层倾向于持有较多的现金,保持正常的生产经营,股东们倾向于持有较少的现金,而将现金用于投资,这样就会产生委托代理问题。

1.3 融资优序理论 Majluf、Myers(1984)提出了现金持有的融资优序理论,该理论认为,当公司进行筹资时,为了降低融资成本,存在筹资顺序的偏好,首先偏好于内部筹资,先来使用公司持有的现金来投资。如果需要从外部来筹资的话,先采用债务融资方式,然后是权益融资方式。

1.4 自由现金流理论 Jenson(1986)提出了现金持有的自由现金流理论,公司持有一定量的现金与股东之间的利益是相违背的,与经理层的利益是相一致的,这与委托代理理论的观点相类似。公司的经理层愿意持有较多的现金是因为,现金是公司的内部资金,可以避免外部的监管与约束,这样即使出现经营性困境和财务危机,也能够立即解决困难,帮助企业渡过难关,成为日常经营的缓冲器,不会危机到管理层的利益和职位。

2 公司现金持有水平的度量

对于现金持有水平的度量,主要有三种不同的度量方法。Opler(1999)采用现金与现金等价物占总资产扣除现金与现金等价物的比率来测量上市公司的现金持有水平;Ozkan(2002)、Guney(2003)采用现金与现金等价物总和占总资产的比例来测量上市公司的现金持有水平;Faulkender(2000)采用现金与现金等价物占销售收入的比例来测量上市公司的现金持有水平。

本文采用 Ozkan(2002)、Guney(2003)提出的方法来度量上市公司的现金持有水平,即采用现金与现金等价物总和占总资产的比例来测量上市公司的现金持有水平。

3 上市公司现金持有水平的分析

3.1 样本选择 本文选取2012年我国A股上市公司作为研究样本,数据来源于CSMAR数据库。其中,剔除金融类上市公司,金融类上市公司由于其自身业务特点而持有大量现金。剔除ST/PT类、资不抵债等财务状况异常的上市公司,公司财务状况异常会导致现金持有量非正常的变化。剔除当年上市的公司,一般来说,公司在上市当年的现金持有量往往会高于正常水平。剔除数据缺失的上市公司,最后得到的样本共有1488个观测值(表1)。

表1 所选样本行业分布状况

在所选的1488个样本中,制造业公司数量最多,有855家,占全部样本的57.46%,其次是批发和零售贸易业、房地产业,均有95家,占全部样本的6.38%,样本数量最少的是传播与文化产业,仅有12家公司,各个不同行业的样本所占比重与行业地位总体上是相符合的。

3.2 不同行业现金持有水平分析 对于上述所选上市公司的现金持有水平的统计结果如表2所示。

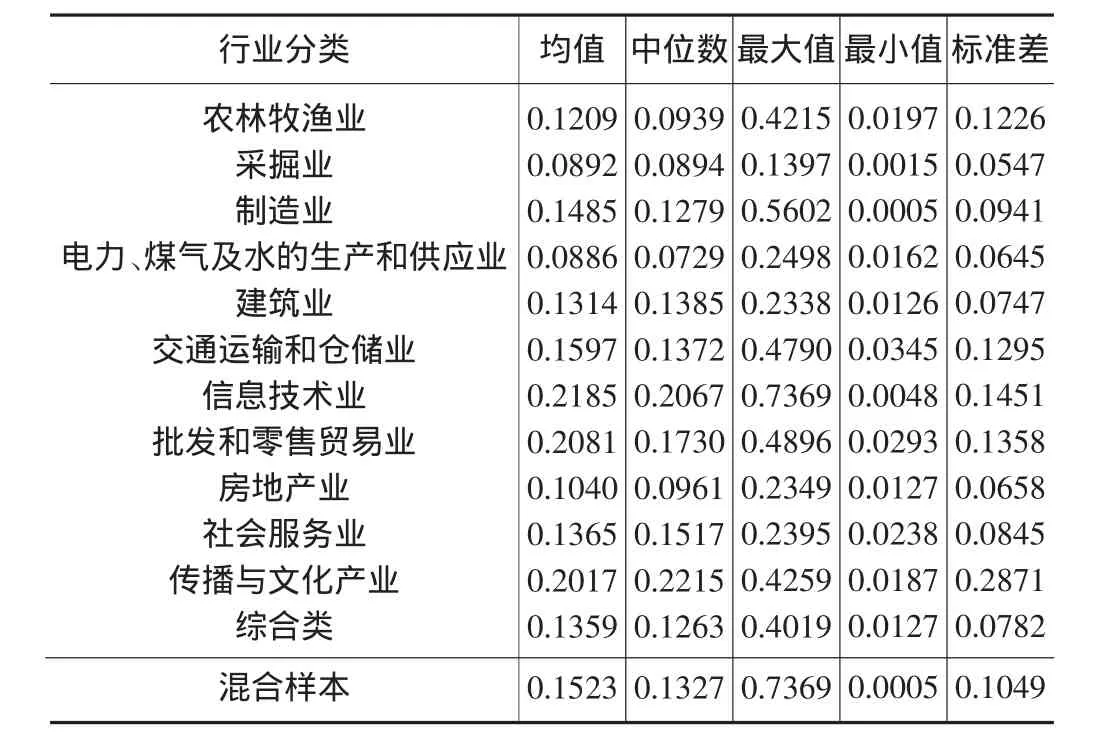

表2 不同行业现金持有水平的描述性统计结果

由表2统计结果可以看出,全部样本的现金持有水平均值为0.1523,中位数为0.1327,均值大于中位数,说明现金持有水平的数据分布呈现右偏态分布,最大值为0.7369,最小值为0.0005,标准差为0.1049,说明样本公司间的现金持有水平有较大的差异。从各个不同行业的数据统计结果来看,也基本上符合这一分布特征。

在各个子行业中,现金持有水平均值最高的三个行业分别为信息技术业、批发和零售贸易业、传播与文化产业,均值分别为0.2185、0.2081、0.2017,相应的中位数分别为0.2067、0.1730、0.2215,现金持有水平均值最低的三个行业分别为房地产业、采掘业、电力、煤气及水的生产和供应业,均值分别为0.1040、0.0892、0.0886,相应的中位数分别为0.0961、0.0894、0.0729。通过对比,可以看出,现金持有水平最高的行业和最低的行业之间差距比较大,说明行业特征是影响公司现金持有水平的重要因素。

4 研究结论

本文以2012年我国A股上市公司作为研究样本,分析了各个行业上市公司现金持有水平的状况。研究表明,我国上市公司现金持有水平的数据分布基本呈现右偏态分布,公司间的现金持有水平有较大的差异,行业特征是影响公司现金持有水平的重要因素。

[1]OplerT,PinkowitzL,Stulz R,Williamson R.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics,1999(52):3-46.

[2]DittmarA,Mahrt-Smith J,Servaes H.International Corporate Governance and Corporate Cash Holding[J].Journal of Financial and Quantitative Analysis,2003(38):430-442.

[3]Ozkan A,Ozkan N.Corporate Cash Holdings:An Empirical Investigation of UK Companies[J].Journal of Banking and Finance,2004(28):2103-2134.

[4]Dittmar A,Mahrt-Smith J.Corporate Governance and The Value of Cash Holdings[J].Journal of Financial Economics,2007(83):599-634.

[5]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[J].南开管理评论,2007(2):47-54.

[6]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.