我国存款准备金政策应对经济周期波动的有效性分析

2014-08-27高瑗高畅

高瑗+高畅

随着2011年的货币政策开始转向,货币政策特别是运用我国存款准备金政策来应对经济周期性波动的重要性日益凸显。货币政策工具是中央银行为达到货币政策目标而采取的手段。我国货币政策最终目标为“保持货币币值的稳定,并以此促进经济的增长”。存款准备金政策,作为传统的三大货币政策工具之一,是指中央银行要求商业银行存款金融机构按照存款的一定比率保留流动性的措施。中央银行在法律所赋予的权力范围内,通过调整存款准备金率来控制存款金融机构的信用扩张能力,间接控制社会货币供应量,从而影响国民经济活动[1]。

在传统的货币政策工具中,由于存款准备金的效果比较显著,当它产生微小的变化的时候,就会造成货币供给量的巨大变动,被称为“巨斧”、“猛药”,我们认为存款准备金政策不宜作为常用的货币政策工具。实际上,从20世纪80年代以来,由于存款准备金工具存在的自身缺陷和公开市场业务的替代,国外的中央银行一般已不再将其作为常规性的货币政策工具,但是如今我国对存款准备金率的快频率微调的调整方式已经完全背离了国际趋势和颠覆了传统理论。主要原因有以下几点。首先,对冲外汇占款引起的流动性过剩。存款准备金政策只有在流动性偏紧的时候才能成为巨斧工具,而我国的银行流动性体系却是具有不断积累的持续的流动性过剩,因此我国高频率的使用存款准备金政策。其次,我国具有存款准备金政策发挥作用的条件。我国目前以货币供应量作为货币政策的中介目标。由于货币市场、资本市场还不发达,并且二者的发展存在严重的市场分割、极不均衡,货币政策的市场传导机制并不能发挥有效作用的情况下,我国综合运用存款准备金政策,通过存款类金融机构的传导,进而影响货币供应量这一货币政策中介目标是符合我国国情的。最后,我国间接融资所占比重高。根据存款准备金政策的作用原理,存款准备金政策发挥作用的条件必须是存款类金融机构所占业务比重大,且通过存款类金融机构所产生的间接融资量占总融资量的比重大。在我国,间接融资所占全部融资的比重非常高,这就直接决定了我国存款准备金率政策效力非常高。

一、我国存款准备金政策应对经济周期波动的有效性的理论分析

经济周期的波动是指各宏观经济变量波动的综合反映。改革开放以来,投资需求对我国经济周期的形成具有重要作用,表现在其对产出波动的冲击力度较大,时滞较短,解释力度较大。因此,影响我国经济周期性波动的主要原因就是总需求即投资需求的波动。总需求主要包括投资需求、消费需求、政府需求和国外需求。

在经济周期的扩张阶段,调整存款准备金政策对经济运行的影响有以下几点。首先,银行通过降低贴现率和在公开市场收购证券来扩张信用。企业对利率下降反应特别敏感,从而可以增加借款,扩大存货以及订货,由此引起生产的增长。这又引起收入与支出的增长,需求会扩大,价格会上升。企业存货减少时,会进一步增加借款,因而扩大存货与订货。由此连锁的螺旋式推进扩张到一定程度时,中央银行为了防止严重的通货膨胀导致至货币制度的崩溃,因此急剧地提高利率,使信用扩张终止和萎缩。在周期的收缩阶段,由信用收缩开始,循环以上步骤,从反方向上连锁的累积下降。

由于对存款准备金政策的调整,说明了国家强烈的货币政策的基本态势和政治意图。人们会依据存款准备金政策的调整状况,从而改变自己的支出希望。这一措施从理论上说是很强烈的,但是,在我国实际情况中并没有产生非常强烈的冲击度,这是因为与其他政策性工具相比较,存款准备金政策的告示效应更为直接和有效。人们根据存款准备金政策的变化判断出经济的走势后,就会付诸相应的活动,从而导致政策过度,造成经济的过度波动。

调整存款准备金政策势必会带来货币供应量的增减变化,从而导致利率的升降。根据国际金融理论,上调存款准备金率将导致货币乘数的下降,货币供给减少势必会抬高利率。在对外开放的条件下,国际资本将追随相对高利率的货币,涌入国内,导致我国汇率上升、国外需求下降,加剧了经济的紧缩;反之,下调存款准备金率会导致国外需求的上升,易引起经济过热。

所以,每调整一次存款准备金政策,一方面会影响商业银行的超额准备金的量,进而对商业银行的货币创造能力产生影响,也破坏了准备金需求的可测性和稳定性,不利于中央银行自身的对短期利率的影响和公开市场操作。同时,一旦中央银行对外宣称提高准备金率时,商业银行一定会大量的收缩投资与贷款,进而会收缩存款。商业银行这种投资规模的和迅速压缩贷款的反应,极易引起经济的不稳定。

二、我国存款准备金政策应对经济周期波动的有效性的实证分析

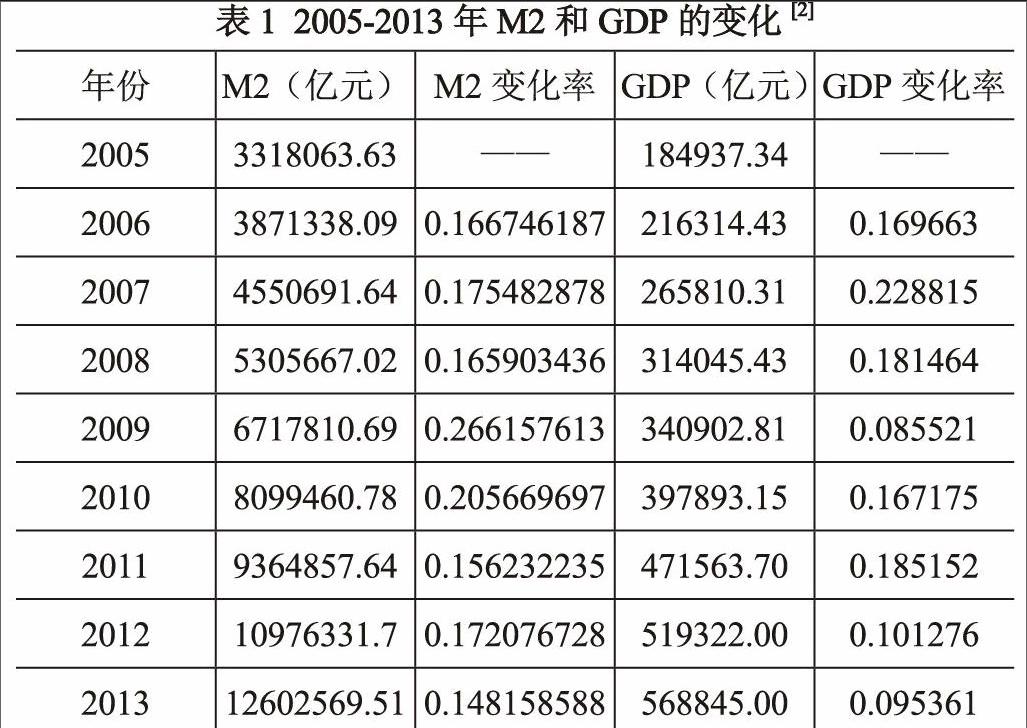

由表格可以看出,在2005年-2006年间,存款准备金率提高的政策效应并没有显现,紧缩的政策是在政策开始实施年之后的2007年左右逐渐显现,加之国际金融形势日趋紧张,GDP增长率才开始回落。当2009年世界经济陷入低迷,各国政府纷纷着手准备救市之时,我国的存款准备金政策才开始转向,而此之前的紧缩政策效果还在显现,这将使GDP向下波动更大,经济复苏更是雪上加霜。但是,2010年以后随着M2的变化我国经济发展速度略微加快。从表格的数据可知,M2变化率与GDP变化率大致上有正向的线性的关系,即随着M2的增加的加快GDP增加也加快。

随着经济货币化程度的提高,货币因素对经济增长的影响日益明显, 存款准备金率调整直接导致货币乘数的变动,从而带来货币供应量增减而直接关系到经济波动的剧烈程度根据数据可以得到我国2005年到2013年GDP增长率与货币供应量(M2)增长率的关系: 货币供应量增长率一般情况下是大于GDP增长率, 而且GDP的波动幅度一直大于M2增长率的波动幅度,两者变动趋势基本一致,只是GDP的波动更明显。货币供应量的增长并不是直线上升的,而是波动上升,呈现出一定的周期性规律。在2002年以前,我国经济波动和货币供应的波动具有很大的相似性,每个货币波动周期都相应着一个经济周期,只是GDP的波动较M2的波动存在一定的滞后性。在2002年以后,我国货币供应量的波动则呈现出明显的反周期性的特征。而在实际执行过程中,由于各种因素尤其是政策时滞带来的影响,货币政策并不能每次都达到熨平经济波动的效果。更多的时候,货币政策的过于频繁变动反而成为了经济波动的触发因素之一。endprint

下面建立计量经济模型,初步讨论M2和GDP之间相关性。

1.建立模型

我们假设拟建立一元回归模型,利用以上数据,采用Eviews软件对这些数据进行回归分析并计算结果。得到一个计量经济学线性回归模型,并根据回归模型中得到的数据写出如下回归分析结果:

Y=119553.9+0.0495X

(6.88) (17.81)

R2=0.9845 F=317.0639 D.W.=1.25

其中括号内的数为相应参数的t检验值,R2是可决系数,F与D.W.是有关的两个检验统计量。

2.模型检验

①拟合优度:从回归估计的结果看,模型拟合较好。可决系数R2=0.9845,表明我国GDP变化的98.45%可由我国对M2的投放量的变化来解释。

②经济意义:从斜率项的t检验值看,每年M2每增加1亿元,GDP平均增加0.0495亿元。

③方程的显著性,F检验:由模型结果及其F统计量的伴随概率可知,P=0〈0.05,则方程整体上线性关系显著,即M2与GDP是线性关系显著的。

④变量的显著性,t检验:由回归系数t统计量值及其伴随概率可知,P=0〈0.05,则该解释变量M2通过了显著性检验。

⑤模型的自相关检验:由D.W.=1.25可知,模型本身不存在序列相关性,即我们所选取的数据是有效数据。

通过以上的计量经济模型分析,我们可知货币供应量与GDP的增长是有很高的相关性的,这说明,货币政策对经济的波动具有很大的影响。

按照经济理论,存款准备金率的变动相应产生的影响机制为:存款准备金率变动→部分存款转化为准备金→影响货币乘数和信贷量→影响货币供应量→利率变动→投资变动→产出变动。因此,当存款准备金率调整的时候会对货币供应量产生巨大的影响,从而影响我国经济发展,对经济周期产生很大的影响。

三、结论

首先,存款准备金率的变动会影响货币乘数,然后会间接影响到货币供应量的变动,因此,存款准备金率的微小变动将会引起货币供应量的巨大波动,这容易对经济形成不良的后果,与此同时存款准备金率的变动带有很强的告示效应,对于货币的稳定产生不利影响,可见宏观经济调控的代价很大, 特别是我国存在的反周期的存款准备金率政策在很多时候并不是真正反经济周期的,而是为下一次的经济波动埋下了很大的隐患。

由此提醒我们,当政府在利用货币政策熨平经济周期波动的时候,一定要注意处理好短期和长期的关系,尤其是要避免因调控而产生新的市场扭曲, 从而引发新一轮的经济波动。

注释:

[1]黄达,《货币银行学》 第四版,中国人民大学出版社,2009年。

[2]数据来源:中国人民银行网站http://www.pbc.gov.cn/endprint