我国地区金融集聚驱动因素的实证分析

2014-08-02朱显平

李 静,朱显平,白 江

(1.吉林大学 马克思主义学院,吉林 长春 130012;2.吉林大学 东北亚研究院,吉林 长春 130012;3.吉林大学 计算机科学与技术学院,吉林 长春 130012)

我国地区金融集聚驱动因素的实证分析

李 静1,朱显平2,白 江3

(1.吉林大学 马克思主义学院,吉林 长春 130012;2.吉林大学 东北亚研究院,吉林 长春 130012;3.吉林大学 计算机科学与技术学院,吉林 长春 130012)

笔者首先从区位经济、规模经济、信息外溢效应和政府推动四个方面对金融集聚的驱动因素进行分析,进而计算了各省金融业和保险业的区位熵作为金融集聚的指标,从上述四个方面分别选取指标作为代理变量,建立了面板数据模型,模型的估计结果表明,地区经济发展程度是金融集聚的首要决定因素,政府推动是金融集聚的次要因素,金融业在该地区的重要程度对金融集聚起到一定的影响作用。

金融集聚;驱动因素;面板数据;区位经济

国内近年来,金融业发展迅速,金融机构不断增加,金融机构从业人员素质不断提高,金融产品创新层出不穷,金融集聚现象日益显著。比较著名的有上海的陆家嘴贸易区及外滩金融中心,北京的金融街。金融通过资源的流动和配置作用于区域经济,同样受到区域经济发展的制约,形成区域金融运行的区域化。由于区域金融中心对实体经济具有举足轻重的推动作用,我国除了北京、上海外,其他地区也都在积极的筹建区域金融中心。目前,我国有超过20个大中型城市明确提出了要发展成为国际、国家或区域金融中心的目标。因此,如何避免出现无序发展、盲目建设和资源浪费等状况,构建适合我国具体国情的区域金融中心,这已经是一个迫在眉睫的重要课题。那么,在金融集聚的形成过程中,哪些因素能够起到关键性作用?驱动金融集聚的主要因素有哪些?本文将对金融集聚可能的驱动因素进行分解,并采用实证分析的方法对驱动因素进行检验,最后得出影响金融集聚的主要因素,并提出相应的政策建议。

一、金融集聚的驱动因素分析

一个区域要形成金融集聚需要多种因素共同推动,在金融集聚发展的不同阶段主要的驱动因素不同。本文以Weber[1]、Porter[2]等的集聚理论为基础,参照已有的研究文献,本着系统全面分析的原则,对金融集聚的驱动因素进行分解。

从区域经济学、空间经济学角度来讲,区位选择是某个产业的布局和发展首先要考虑的问题,能够产生区位经济的城市或者区域会吸引大量的相近产业聚集,形成集聚区,因此在金融集聚的过程中区位经济因素是首先要考虑的。McGahey[3]和Leyshon[4]对不同金融机构的区位选择进行研究的结论支持了上述观点,只是不同企业看中的区位因素不同。

马歇尔在其《经济学原理》一书中论述了内外部规模经济以及其形成的途径,并形成了比较完整的规模经济理论。对于后进入某一区域的企业来讲,在选址时会主动向行业集聚区靠拢,从而推动集聚区的发展,所以寻求规模经济也是金融集聚的重要驱动因素之一。Davis[5]对金融业的调查发现,金融服务机构倾向于在大城市形成集聚,这样能够获得更专业的技术人才,更良好的配套服务,并能够减少交易成本,增强信息的交流与传递,有利于产品创新。梁颖[6]和吴竞[7]也从规模经济角度对我国的金融集聚动因进行了分析。

金融中心的驱动因素还可以从信息经济学的角度进行解释,因为金融业不同于传统的行业,其对信息的依赖程度很高,信息得到的及时与否不仅影响到金融机构的发展步伐和方向,关系到金融机构的风险控制,甚至决定着金融机构的生死存亡。金融集聚区的金融机构之间信息的共享和传递迅速,成本较低,金融机构可以从中获得信息外溢效应,所以信息外溢效应是金融企业追求集聚的又一重要驱动因素。黄解宇[8]也强调了不对称信息和默示信息在金融中心形成中的重要作用。

区域经济干预理论认为,各级政府或公共机构通常为实现一定的社会经济目标而对区域经济运行进行有目的的干预,政府干预事实上已经成为作用于区域经济系统的一个重要因素。王传辉[9]、闫彦明[10]、冉光和[11]的分析表明在我国金融中心形成中政府的推动起主导作用。

本文从四个方面,选取31个省市的相应指标,建立面板数据模型分别对银行业和保险业集聚的驱动因素进行实证分析,并进一步探析我国东、中、西金融集聚主要驱动因素的差异。

(一)区位经济

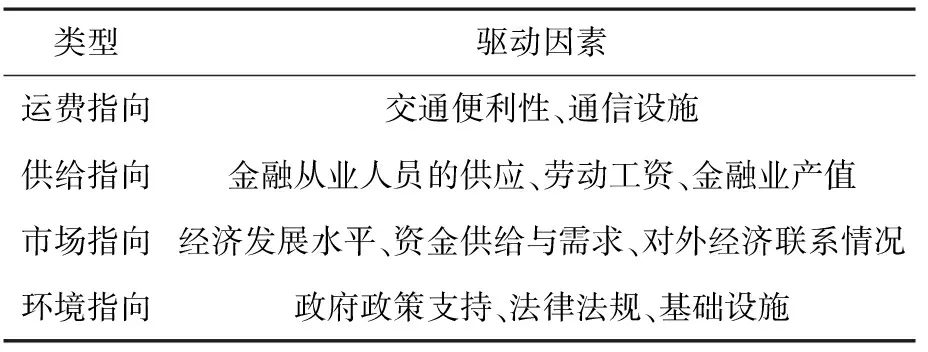

在不同的区位上,人口分布、市场供求、资源分布等状况不同,给经济主体带来的额外经济利益具有很大的差异。不同的区位决策主体对不完全流动、不完全可分的生产要素与产品服务的依赖程度不同,从而对距离、市场、资源分布、环境等状况的要求有所差异。本文从运费、供给、市场和环境四个方面对区位经济的驱动因素进行分解,如表1所示。

表1 区位经济的驱动因素

(二)规模经济

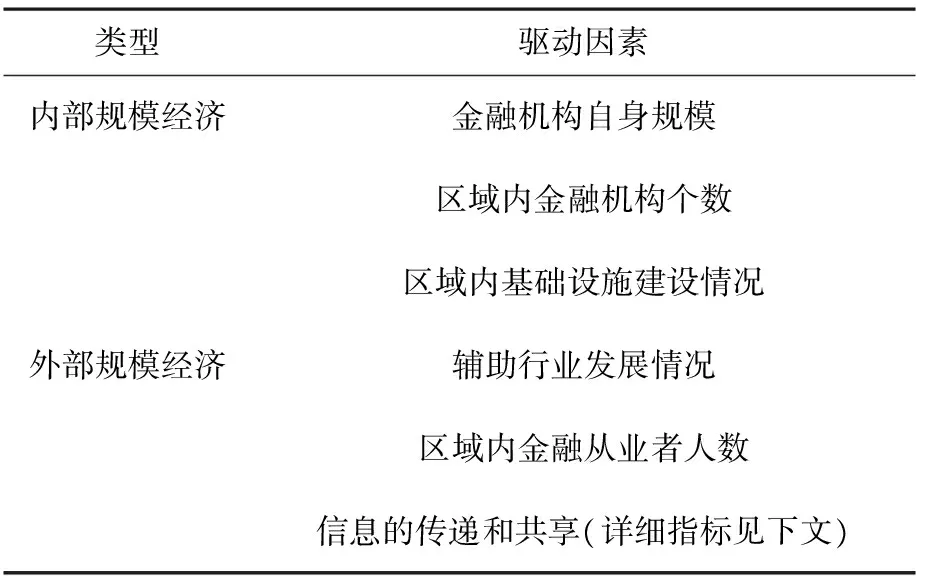

经济学中的规模经济有两种类型,一是企业内部的规模经济。金融机构规模扩大可以减少劳动力成本,降低营销、管理成本等,提高对市场波动风险的抵御能力,使得信息的传递和共享更加快捷与方便。由于地缘上的接近,使得行业内人才的交流也更加方便,从业者之间的沟通也更加频繁,相互学习的机会增多,从而推进金融集聚的深化。二是企业外部的规模经济。当金融业的数量及从业人员在一个地区集聚到一定规模后,地方政府开始加大扶持力度,推动对特定区域内金融产业基础设施和相关服务设施的建设,使得金融机构借助外部行业环境的推动取得一定的经济效益。综上,本文从内部规模经济和外部规模经济对金融集聚具体的驱动因素进行分解,如表2所示。

表2 规模经济的驱动因素

(三)信息外溢效应

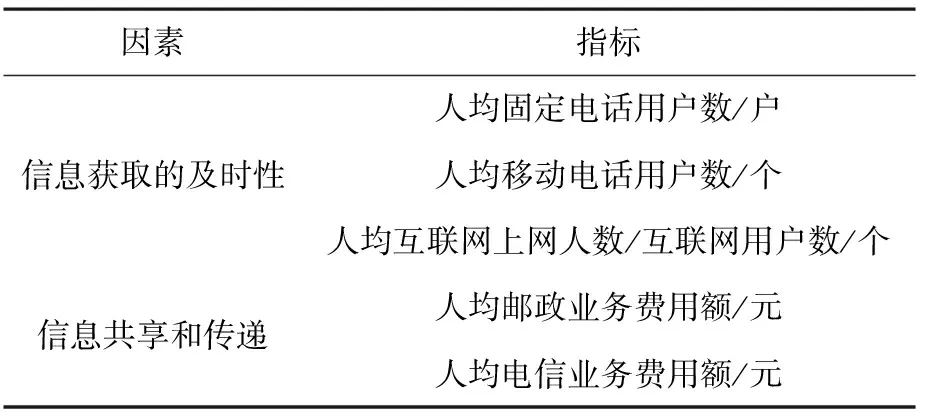

金融业对信息的依赖程度很高。首先,信息得到的及时与否,不仅影响到金融机构的发展步伐和方向,而且关系到金融机构的风险控制,甚至决定着金融机构的生死存亡。金融集聚地是地区乃至全国金融信息的源泉或扩散中心,具有很强的信息收集优势。其次,金融集聚地的金融机构之间信息的共享和传递迅速,成本较低,甚至具有公共产品的性质。金融机构集聚于此,能够从中获得知识的外溢效应及产业内差异性、互补性的知识外溢效应等。距离是影响信息传递的重要因素,在地域上的集聚有利于金融机构争夺有限的市场资源,缩小与市场的距离。综上,本文从信息获取的及时性、信息共享和传递两个方面对信息外溢效应的驱动因素进行分解,如表3所示。

表3 信息外溢效应的驱动因素

(四)政府推动

在发展中国家中,尤其是我国,中央和地方政府的政策支持对产业集聚具有十分重要的作用。政府采取鼓励性措施,为跨国公司、金融机构和金融市场的发展提供宽松、稳定的环境。政府扶持主要体现为一个地区的财政预算支出以及金融领域的预算支出,政府扶持还表现为税收的优惠待遇。本文从政府扶持和金融环境两个方面对影响金融集聚的政府层面驱动因素进行分析,如表4所示。

表4 政府层面的驱动因素

二、金融集聚动因的计量模型构建

上文中具体列出了金融集聚可能的驱动因素,但是在这些众多的因素中必然有一些因素起到关键作用,有一些因素需要给予重视,有一些因素可以忽略,下面本文将建立具体的模型进行实证分析。

(一)模型设计

本文针对上述四种金融集聚影响因素构建金融集聚动因的机制方程如下:

(1)

其中,Q为被解释变量,表示地区金融集聚程度;L表示是区位经济因素;S表示规模经济因素,I表示信息传递渠道和效率;G表示政府推动因素;X代表其他影响因素。

本文构建的模型涉及各省地区不同时期的样本,应该采用面板数据模型(高铁梅[12],2009)。具体的模型设定如下:

Qit=αi+β1iLit+β2iSit+β3iIit+β4iGit+β5iXit+uit.

(2)

上式中如果截距项是常数,斜率系数不随i变化,此时就是混合回归模型。如果βi随着个体i的不同产生变化,而斜率系数不随i变化,此时称为固定效应模型。如果斜率系数随着个体i发生变化,而且是围绕某个均值变动的,此时称为随机效应模型。uit表示扰动项。

(二)数据处理及说明

本文采用区位熵作为金融集聚的分析指标,这是一种地方专业化指数,是根据基尼系数构建的衡量地方产业专业化程度的指标。

由于银行业和保险业在金融产业中占有重要地位,本文采用银行业区位熵和保险业区位熵作为金融集聚的衡量指标。根据区位熵的定义,银行业区位熵可表示为:

(3)

其中,ai,bank表示银行业集聚区位熵,Si表示i地区银行储蓄存款余额,Pi表示i地区人口数,S表示全国银行储蓄存款总额,P表示全国总人口数。

保险业区位熵可表示为:

(4)

其中,ai,insure表示保险业区位熵,Ii表示i地区保费收入,Pi表示i地区人口数,I表示全国保费收入总额,P表示全国总人口数。

根据以上两式,可以计算得到中国各省市银行业区位熵,中国各省市保险业区位熵。借鉴区位熵的表示方式,本文通过构建类似的结构性指标作为自变量。其中各省市进出口总额占全国进出口总额的比重(ie)和各省市人均GDP与全国人均GDP的比重(rjg)作为区位经济的衡量指标;各省市金融增加值与各省市GDP的比重(fg)和各省市全社会固定资产投资占全国固定资产投资比重(fc)作为规模经济的衡量指标;各省市本地电话用户占全国电话用户比重(ts)作为信息外溢效应的衡量指标;各省市财政决算支出占各省市GDP的比重(fag)作为政府推动因素的衡量指标。本文所有数据来自历年《中国统计年鉴》、《中国金融年鉴》和中经网数据库。样本区间为2005—2011年。

(三)面板数据的相关检验

本文首先对面板数据的单位根进行检验,分别进行了LLC、Hadri、IPS、Fisher-ADF、Fisher-PP五种检验,检验结果表明在1%的显著性水平下所有变量是平稳的。进而对面板数据进行时间效应约束及个体效应的约束检验,检验结果表明本文构建的模型存在个体效应,同时也存在时间效应。本文在确定了面板数据同时存在个体效应和时间效应后,通过豪斯曼检验确定该效应是固定效应还是随机效应。豪斯曼结果显示,以银行业区位熵和保险业区位熵作为金融集聚指标时,模型均为随机个体效应和随机时间效应。

三、银行业集聚的驱动因素实证分析

通过Eviews6.0软件对全国的面板数据进行估计,可以得到以银行业区位熵作为金融集聚指标的面板数据模型估计(括号内是t值)如下所示:

qbit=1.499-0.172ieit+1.787rjgit+0.073fgit-0.134fcit-0.331tsit+0.252fagit

(5)

由于全国各区域之间经济金融的发展水平不均衡,本文进一步将全国数据划分为东部、中部和西部地区,分别进行面板数据模型估计,估计结果如表5所示。

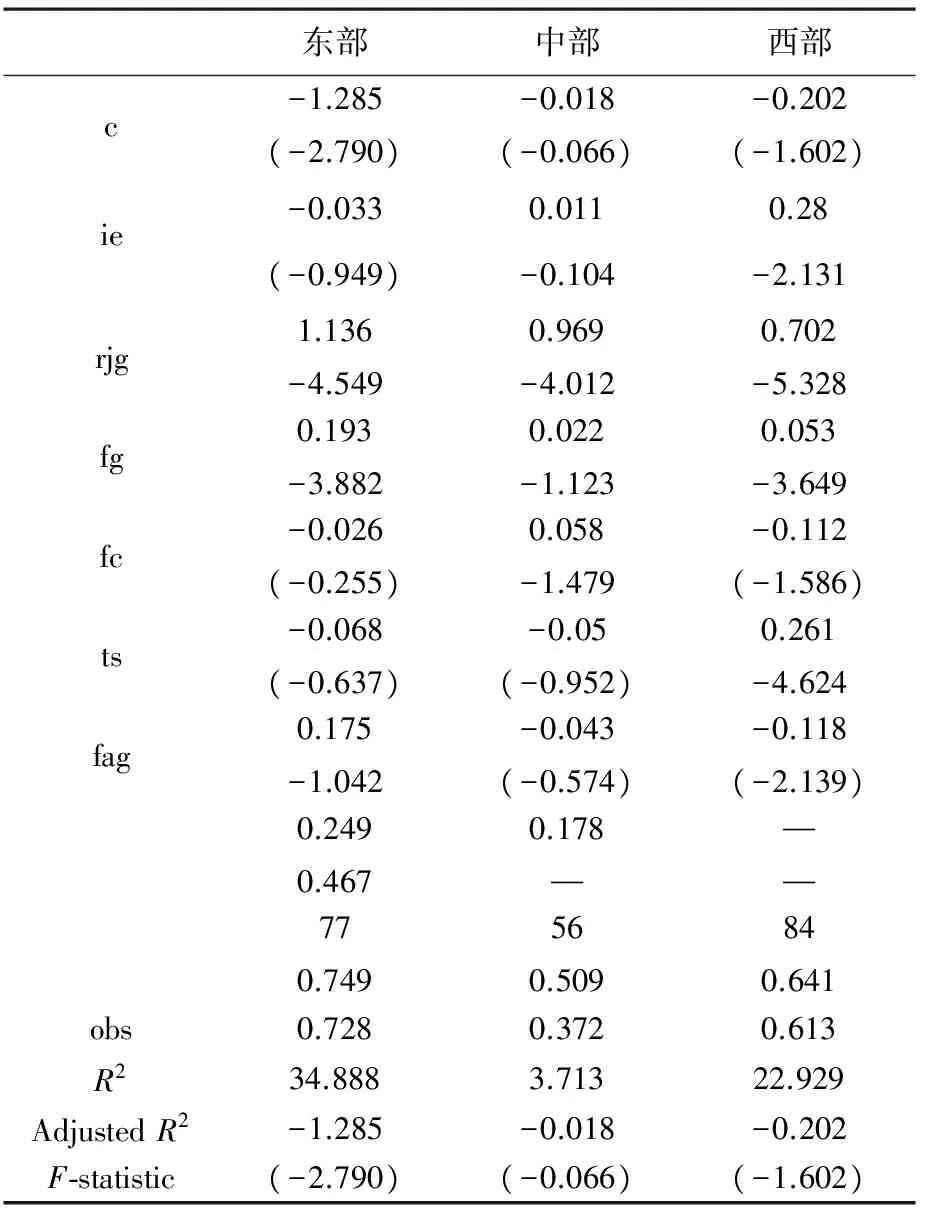

东部和西部地区是随机个体效应和随机时间效应模型,中部地区是随机个体效应模型。由表5可知,东部地区、中部地区和西部地区拟合效应逐次递减,F检验的统计量都十分显著,因而变量的整体解释性较强。从三个模型的回归系数来看,各省市人均GDP占全国人均GDP的比重(rjg)对金融集聚的效果最为显著,东部地区、中部地区和西部地区人均GDP占全国人均GDP的比重提高1个百分点,金融集聚就分别上升2.63、1.65、0.51个百分点。各省市金融增加值占各省市GDP的比重(fg)的作用效果其次。总体而言,三个模型系数符号十分相似,但是作用效果东中西部逐次递减。

表5 银行业集聚驱动因素的东中西部估计结果

四、保险业集聚的驱动因素实证分析

以保险业区位熵作为金融集聚指标的面板数据模型估计(括号内是t值):

qiit=-0.961-0.044ieit+1.419rjgit+0.076fgit-0.061fcit-0.037tsit+0.175fagit

(6)

从式(6)的回归系数来看,各省市人均GDP占全国人均GDP的比重(rjg)、各省市金融增加值占各省市GDP的比重(fg)和各省市财政决算支出占各省市GDP的比重(fag)对金融集聚具有正向作用,其系数在1%的显著性水平下明显不为零,其值分别为1.419、0.076和0.175。尤其是人均GDP占全国人均GDP比重(rjg)对金融集聚的作用效应十分明显,其比重提高1个百分点,当地的金融集聚提高约1.4个百分点。而各省市进出口总额占全国进出口总额的比重(ie)、各省市全社会固定资产投资占全国固定资产投资比重(fc)、各省市本地电话用户占全国电话用户比重(ts)对金融集聚的推动作用不明显,其值分别为-0.044、-0.061和-0.037,即外部规模经济、信息外溢效应、对外经济联系等因素对金融集聚的驱动作用不明显。

表6 保险业集聚驱动因素的东中西部回归结果

同样,为了分析东中西部的具体情况,表6是对东中西部的回归结果。

东部地区是随机个体效应和随机时间效应模型,中部地区是随机个体效应模型,西部地区是固定个体效应和固定时间效应模型。由表6可知,东部地区、中部地区和西部地区拟合效应逐次递减,F检验的统计量都十分显著,因而变量的整体解释性较强。从三个模型的回归系数来看,各省市人均GDP占全国人均GDP的比重(rjg)对金融集聚的效果最为显著,东部地区、中部地区和西部地区人均GDP占全国人均GDP的比重提高1个百分点,金融集聚就分别上升约1.13、0.97、0.70个百分点。各省市金融增加值占各省市GDP的比重(fg)的作用效果其次。总体而言,三个模型系数符号十分相似,但是作用效果东中西部逐步递减。

五、我国地区金融集聚驱动因素分析

中国地区之间的发展极其不平衡,金融集聚是经济发展到一定阶段的产物,因此金融集聚现象必然受到这种地区经济不平衡的影响。影响金融集聚的因素很多,它一定是各种因素的合力,基于模型的实证分析,本文认为金融集聚主要有以下三种驱动因素:

第一,地区经济的发展是金融集聚的首要驱动因素。一般而言,地区经济的发展能够促进金融集聚的形成。金融是实体经济的血液,实体经济发达,对金融产品的需求以及对金融创新的要求较高[13]。人均GDP是一个衡量地区经济发展的良好指标,人均GDP占全国人均GDP的比重(rjg)越大,表明该地区的生产力越发达,那么该地区经济发展水平应该越高,此时必然需要高度发达的金融产业为之服务,因此该地区就会形成一个程度较高的金融集聚区,本文的模型估计结果也支持了上述观点。

从本文的模型估计结果来看,无论是以银行业区位熵还是保险业区位熵作为金融集聚指标,人均GDP占全国人均GDP的比重(rjg)在东中西部呈现一种阶梯式的递减现象。如果一个地区的经济发展程度不高,金融产业的作用就无法体现出来,由于资本具有逐利本性,它必然流入经济发达地区,这也就解释了为何东部地区的金融集聚程度要高于其他地区。金融集聚进一步促进了发达地区的经济发展,如果这种现象持续,必然会导致地区间收入差距的进一步扩大。为了改善这种状态,政府应该从实体经济和金融产业两方面同时进行调控,缩小地区经济发展差异。

第二,政府推动是金融集聚的次要因素。本文的模型估计结果显示,政府推动对金融集聚的作用也十分有效。以银行业区位熵和保险业区位熵作为金融集聚指标时,各省市财政决算支出占各省市GDP的比重(fag)提高1个百分点,金融集聚就分别约提高0.25和0.18个百分点。政府除了优惠政策扶持金融产业外,还需要创造良好的金融环境。金融集聚并不是一两个金融企业所能做到的,它是整个金融企业的集群效应,因此,它需要完善的金融市场制度和健全的法律监管机制。诚然,制度的建立,法律的完善不是一朝一夕就能完成的,它同我国的改革一样,是一个长期的任务。

第三,金融业在该地区的重要程度(金融业增加值占该地区总产值的比重)对该地区金融集聚起到一定的影响作用。金融产业增加值的大小一方面是该地区资金供需状况的体现,另一方面是整个经济发展程度的体现,因此,一个地区金融产业的增加值占总产值的比重可以很好地反映出金融产业在该地区的重要性。本文的模型估计结果也显示,一个地区的金融增加值占该地区总产值的比重(fag)越大,该地区的金融集聚就越高,银行业是如此,保险业亦如此。金融服务很大程度反映的是当地金融发展状况,金融服务产生的金融业增加值,必然会促进金融产业的发展,从而形成高程度的金融集聚现象。

[1] Weber,Alfred.Theory of the Location of Industries[M].Chicago:The University of Chicago Press,1929:1-256.

[2] Porter M E.Location,competition and economic development:local clusters in the global economy[J].Economic Development Quarterly,2000,14:15-31.

[3] McGahey R.Financial services,financial centers:public policy and the competition for markets,firms,and jobs[M].Westview Press,1990.

[4] Leyshon A.Access to financial services and financial infrastructure withdrawal:problems and policies[J].Area,1994,26:268-275.

[5] Davis E P.International financial centres-an industrial analysis[C].Bank of England Discussion Paper,1990,51:1-23.

[6] 梁颖.金融产业集聚的宏观动因[J].经济学研究,2006,11:56-62.

[7] 吴竞.金融服务业集聚的动因研究[D].上海:上海社会科学院,2010.

[8] 黄解宇.金融集聚的内在动因分析[J].工业技术经济,2011,3:129-136.

[9] 王传辉.国际金融中心产生的模式的比较研究及对我国的启示[J].世界经济研究,2000,6:73-77.

[10] 闫彦明.金融资源集聚与扩散的机理与模式分析—上海建设国际金融中心的路径选择[J].上海经济研究,2006,6:38-46.

[11] 冉光和.金融产业资本论[M].北京:科学出版社,2007:22-30.

[12] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009:319-371.

[13] 孙晓羽,支大林.中国区域金融发展差异的度量及收敛趋势分析[J].东北师大学报:哲学社会科学版,2013(3):45-49.

[责任编辑:秦卫波]

Empirical Analysis on the Driving Factors of Regional Financial Cluster in China

LI Jing1,ZHU Xian-ping2,BAI Jiang3

1.School of Marxism,Jilin University,Changchun 130012,China; 2.Northeast Asian Studies College,Jilin University,Changchun 130012,China; 3.College of Computer Science and Technology,Jilin University,Changchun 130012,China)

The article analyzes the driving factors of regional financial cluster from the regional economy,economy of scale,information spillovers and government push factors.Furthermore,we calculate the location entropy of financial and insurance,and make a proxy for financial agglomeration.From the above four areas,we select indicators as proxy variables,establish panel-data models.The results show that the degree of regional economic development is the most important decision factors of financial agglomeration,government promotion factor is the secondary factors of financial agglomeration,and the degree of importance of the financial sector in the region also plays a role on financial cluster.

Financial Cluster;Driving Factors;Panel-data;The Regional Economies

2014-03-23

吉林大学基本科研业务费项目(2014PT014T)。

李静(1977-),女,吉林辽源人,吉林大学马克思主义学院讲师,经济学博士;朱显平(1954-),男,吉林长春人,吉林大学中俄区域合作研究中心主任,吉林大学东北亚研究院教授,博士生导师,经济学博士;白江(1979-),男,吉林长春人,吉林大学计算机科学与技术学院副院长,经济学博士研究生。

F823.7

A

1001-6201(2014)05-0107-06