转贴现利率定价研究

2014-07-27宋松松

宋松松 李 华

(郑州大学数学与统计学院,河南 郑州 450000)

转贴现利率定价研究

宋松松 李 华

(郑州大学数学与统计学院,河南 郑州 450000)

转贴现业务具有资金业务和信贷业务两种属性,转贴现利率不仅受到资金成本的影响,而且受到信贷规模调控政策的影响。本文提出的定价模型以债券质押式回购(以下简称“债券回购”)利率为基准,加上信用溢价、流动性溢价及规模因素的影响。其中信用溢价反映转贴现相对于债券回购利率的溢价,视之为常数项;流动性折价反映买断票据和债券回购的资产性质不同而导致的折价,本文选取三个月央票到期收益率与同期限债券回购利率差额的倍数作为衡量指标;规模因素反映货币市场的货币供给程度,选取M 2与M 1的同比增速的剪刀差作为市场信贷规模变化的指标。通过计量方式,得到的转贴现定价模型大致能解释利率变化的90%以上,并且有合理的经济分析,为转贴现利率的定价提供了工具支持。

转贴现;债券回购;利率;信用;流动性

1 贴现市场利率定价情况

近年来,贴现市场交易较为活跃。据中国票据网统计数据显示仅2013年金融机构累计贴现额就达45.7万亿元,同比增长近44.3%。然而在贴现市场日益活跃的情况下,关于贴现利率定价方面的研究,和股票、债券等标准化金融产品相比始终很落后。目前关于票据产品定价的研究文献,主要是定性的分析,虽然具有一定的参考价值,但是缺少理论的支撑。本文以债券市场质押式回购利率作为基准,加入了信贷规模因素,对转贴现产品定价进行实证分析,以作为对票据转贴现买断产品量化定价的一个尝试。

2 转贴现定价的基本思路

转贴现资产占用信贷规模,其利率除受市场资金价格影响较大外,还受信贷规模调控影响较大。本文引入了债券质押式回购利率,流动性溢价、信用溢价、规模等指标进行模型的设定。

2.1 转贴现定价基准的选取——债券回购利率

要对转贴现进行定价,首先应寻找一个参照基准。虽然多数机构力推以SHIBOR作为各个金融产品的定价基准,但基于以下几方面的原因,本文选取债券质押式回购而非SHIBOR作为定价基准:第一,转贴现中票据的所有权发生转移,相当于一种有质押的同业行为,而债券的质押式回购就是一种有债券质押的同业交易行为,SHIBOR是同业拆借的报价,两者不但信用溢价不同,对市场的真实性反映程度也不同;第二,转贴现期限平均在三个月左右,而SHIBOR运行至今,其中长端报价的准确性较低。本文选用和转贴现性质、期限等方面较为相似的银行间市场三个月债券回购的实际成交价作为转贴现定价的基准。

2.2 转贴现相对于债券回购的溢价/折价分析

考虑到以债券回购作为转贴现的定价基准,我们需要通过分析两者的差异,得出从债券回购利率推导转贴现利率的调整项。两者的差别主要在于交易方式和交易主体信誉程度不同。一是交易方式不同。首先,债券回购的质押物存在于电子账户之中,不发生所有权的转移,而转贴现票据发生所有权的转移,所以买断票据的流动性高于债券回购中质押物的流动性,则买断票据的利率相对于债券回购的利率存在折价。本文选用三个月期限到期的央票流动性价格模拟买断票据流动性的价格,以三个月期限的央票与三个月期限债券回购的差额作为流动性折价的指标。其次,买断票据占用信贷规模,而信贷规模管控又是央行考核商业银行存贷比的主要方式,可见信贷规模因素同样是影响转贴现利率的一个重要指标。信贷规模主要是指市场的货币供应量的变化。本文选取了M2同比增速与M1同比增速的剪刀差的变化作为信贷规模的影响指标。首先,当剪刀差增大时表明M2增速与M1增速的差额增大或减小直接反映了货币经济主体倾向于持有更少还是更多的流动性高的货币,同时也表明企业和居民选择将资金以定期的形式存于银行的变化情况。二是交易主体信誉程度不同,债券回购的交易主体主要为商业银行一级法人机构,而转贴现的交易主体中包含了商业银行的各家分支机构。显然,一方面商业银行分支机构的信誉度要低于一级法人机构的信誉度。另一方面在市场流动性偏紧的情况下,单个分支机构对到期票据不能按时承兑的风险要大于债券回购。因此,从交易主体的信誉度来看,转贴现利率应高于债券回购利率,在票据回购利率基础上加一定信用溢价。由于此溢价反映的是交易主体的信用风险,变化的频率较小,因此本文采用一个常数项作为固定溢价来表示信用溢价指标。

3 票据回购定价模型

根据上述分析,转贴现利率应是在债券回购利率基础上加上信用溢价、流动性折价、规模因素三个指标,即:票据利率=债券回购利率+流动性折价+规模因素+信用溢价。

其中,信用溢价可以认为是一常数c,不随时间变化。流动性折价反映因票据所有权变更而具有的流动性影响,本文采用债券回购利率与同期限到期央票利率的差额进行模拟。转贴现利率相对于债券回购利率的折价,实质是衡量银行间银行信用风险转贴现与债券回购的价格,而央票利率相对于债券回购利率的流动性折价,衡量的是无信用风险央票与债券回购的价格,可以认为是无风险票据流动性折价乘上系数a。规模因素选用M2与M1同比增速的剪刀差乘上系数b。票据定价方程设定为:

其中,Ip是转贴现利率,Ib是债券回购利率,Ic为三个月到期央行票据利率,Im是广义货币供应量M2与狭义货币供应量M1的增速的剪刀差。a、b、c为需要估计的参数。根据历史数据,估算出a、b、c,结合当前债券回购利率和三个月到期央票收益率,即可为当前票据回购进行定价。

4 票据回购定价的实证分析

4.1 样本数据说明

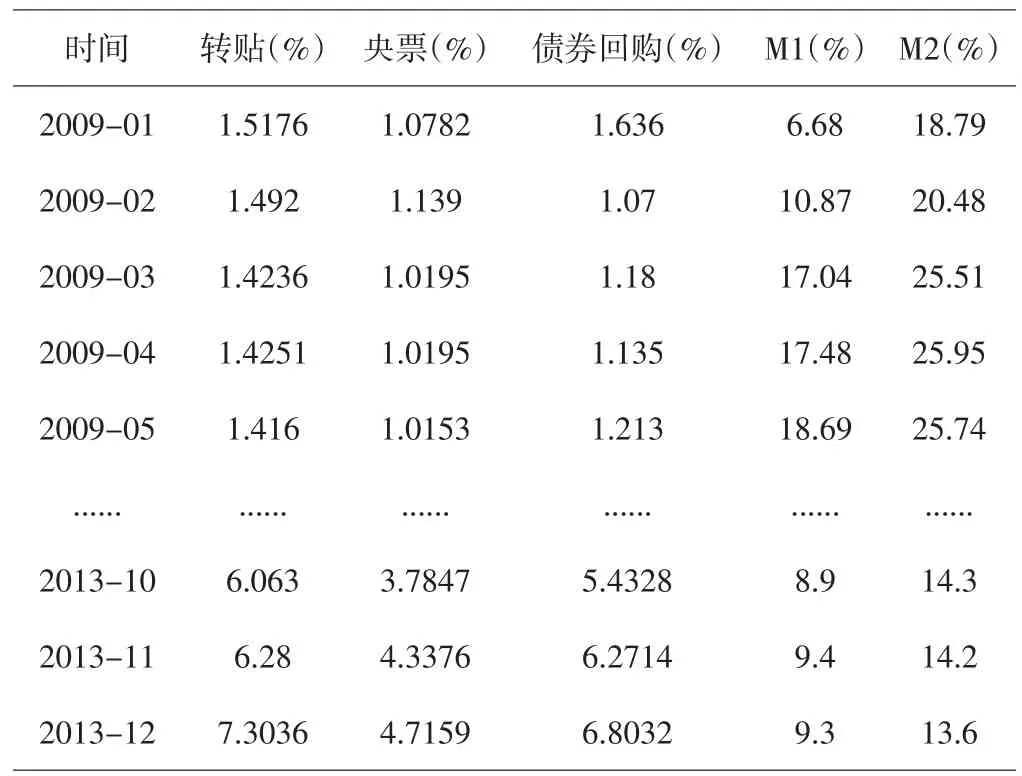

样本要素:转贴现利率即票据转贴利率,债券回购利率即银行间市场债券质押式回购(三个月期)加权利率,三个月到期央行利率、M2与M1货币供应量。

样本数据:本文选取的时间单位频率定为月,数量单位为%(百分数),选取数据为2009年1月开始至2013年12月底共60个月数据。M2与M1数据一般以月进行公布,无需处理。原始数据:转贴现利率、债券回购利率、三个月央票利率均按天进行公布,那么将以天为单位公布的原始数据进行算术平均后作为当月数据。

2009年至2013年样本数据表

4.2 回归方程设定

上文提出的转贴现利率定价模型为:

定价模型显示的转贴现利率由常数、债券回购利率、流动性折价、规模因素四个因素决定,若直接将转贴现利率对其他四个因素进行回归,存在多重共线性的问题,将导致估计参数的不准确。因此将其变形一下,等式左右两边同时减去Ic+Im,得到:

令Ipcm=IP-(Ic+Im),表示转贴现相对三个月到期央行票据及剔除规模因素后的溢价;

Ibc=Ib-Ic,表示债券回购相对三个月到期央行票据的流动性溢价;

得到实际需要估计的回归方程为:

表1

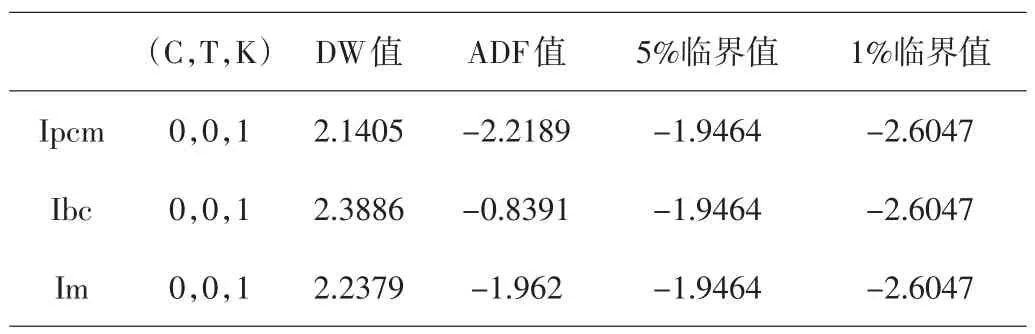

4.3 平稳性检验

由于Ipcm、Ibc、Im都是时间序列,因此在回归之前首先要进行平稳性检验。本文的分析使用eviews软件。通过Augmented Dickey-Fuller检验进行单位根检验结果如下:

由表1可得:在1%的显著水平下,Ipcm、Ibc、Im是非平稳的;放宽到5%的显著水平下,Ipcm是平稳的,是Im边际平稳的(ADF值处于临界值附近)、Ibc是非平稳的。

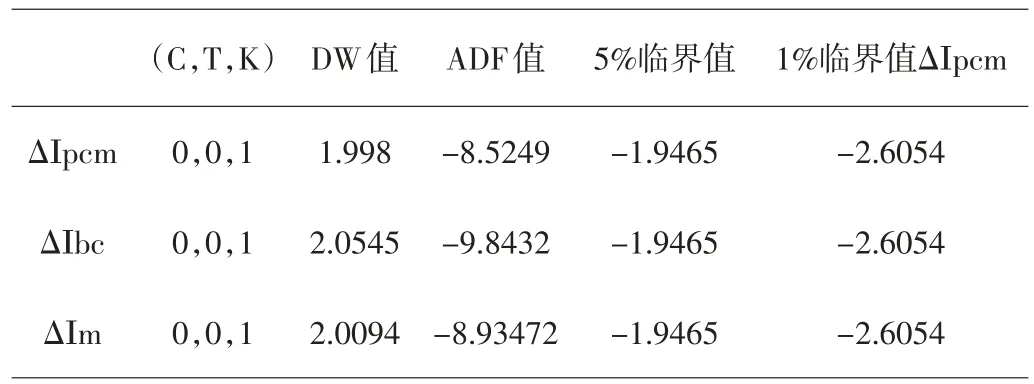

再次检验Ipcm、Ibc、Im一阶差分的平稳性,通过Augmented Dickey-Fuller检验进行单位根检验结果如下:

表2

由表2可得:在1%、5%的显著水平下,ΔIpcm、ΔIbc、ΔIm都是平稳的。

综上所述:在1%的显著水平下,可以认为Ipcm、Ibc、Im是非平稳的,但其一阶差分都是平稳的。

5 协整检验

对于时间序列,由两种情况可以直接进行回归,一是时间序列都是平稳的,二是时间序列是非平稳,但存在协整关系。以上已经得出结论,Ipcm、Ibc、Im是非平稳的,但是一阶差分都是平稳的,可以进行协整关系检验。通过检验,结果如下:

(1)做Ipcm对Ibc、Im的协整回归方程:

利用最小二乘估计,运行结果为:

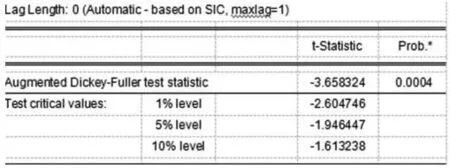

通过ADF对残差项进行平稳性检验结果如下:

上述结果显示:在1%的显著水平下,残差项是平稳的,因此接受Ipcm、Ibc、Im是协整的假设。

6 回归估计

由于Ipcm、Ibc、Im之间存在协整关系,可以对原值进行回归估计。采用OLS方法进行回归结果如下:

由上述结果可知:回归结果较为显著,并且具有一定的解释力和使用范围。一是截距项T检验的P值为0.0243,统计意义上较为显著,而其他自变量的斜率项T检验的P值均为0.00,统计意义上非常显著;二是债券回购相对三个月到期央行票据溢价每扩大1个基点,转贴现相对于回购的流动性折价缩小1.5491个基点,且M2与M1的增速剪刀差每扩大1个基点,转贴现相对于规模因素的变化价格缩小1.0356个基点,经济意义上显著;三是拟合优度即调整后的R2为0.9782,意味着Im和Ibc能解释变化的97.82%。

7 对转贴现定价模型的讨论说明

即转贴现利率大致等于债券回购利率减去央票相对于债券回购的流动性折价的0.5491倍减去M2与M1同比增速的剪刀差的0.0356倍,然后加上0.4936。比如:假设债券回购利率为4.3,三个月到期央行票据利率为3.6,M2与M1的剪刀差为5.8,那么转贴现利率为4.97(数据选取的单位为%)。

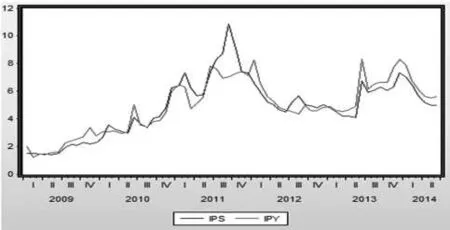

通过对用上述定价模型得出得2014年1月至2014年6月份预测利率(IPY)与贴现市场转贴现实际利率(IPS)比较发现,两者拟合度较好,预测值与市场走势较为吻合。如上图:

8 结论及建议

综上所述,本文以债券回购利率为基准对转贴现利率定价做出了研究尝试,主要涉及到影响转贴现利率的两大因素,即:资金价格与信贷规模,资金价格反映货币交易,信贷规模反映货币供给。转贴现利率定价模型分别选取三个月期限债券回购利率、央票三个月到期收益率、M2、M1同比增速为自变量进行了参数估计。无论是从统计分析角度,还是经济意义的方向上来说,都较为显著。而且通过预测值与实际值得比较发现定价结果与市场走势较吻合。但是由于种种限制,文章还存在着一些局限和需要改进的地方。比如:一是对原始数据的处理选用方法仍须改进;由于原始数据的不完整性及各自变量原始数据的统计单位不同,我们选用了内插值法、算术平均法对原始数据进行了处理。虽然统计结果比较显著,但是对数据的处理方法缺乏科学的依据及合理的解释,仍须在以后的研究过程中多加改正。二是模型只给出了月度数据的估计,但是在实际操作中,票据的贴现利率是每日都在变化的,是市场化的利率,这对模型的可实用性提出了一定的挑战。希望通过初步探索,能够为日后转贴现买断利率的合理定价提供一些思路。

[1]杨敏,邓旺.票据市场利率市场化实证分析[J].2010(7).

[2]郭瑞丽.我国票据市场现状及对策分析[D].郑州大学,2004.

[3]李新忠.我国票据市场发展问题及对策研究[D].天津大学,2006.

F820

A

1671-0037(2014)11-44-3