我国当前不宜开征遗产税

——基于税收效率视角的研究分析

2014-07-22刘鹏

刘鹏

(南京财经大学 财政与税务学院,江苏 南京 210046)

我国当前不宜开征遗产税

——基于税收效率视角的研究分析

刘鹏

(南京财经大学 财政与税务学院,江苏 南京 210046)

遗产税作为调节收入分配、促进社会公平的有力杠杆,在西方已经有几百年的开征历史了,近年来我国社会各界对开征遗产税的呼声也越来越高.然而,脱离了效率而一味强调公平是不现实的,本文正从税收效率的角度并结合我国具体国情分析认为遗产税在行政效率和经济效率上都会对社会产生负面影响,我国当前不宜开征遗产税.

税收效率;A-S模型;遗赠动机

遗产税是对死者遗留下的财产进行的一次性课税,是财产税体系中必不可少的一环.改革开放以来,中国的基尼系数不断增加,根据国家统计局公布的报告,2012年中国的基尼系数为0.474,高于0.4的国际警戒线水平.作为调节收入分配重要手段,开征遗产税的呼声也越来越高,学术界对开征遗产税也持积极态度.然而,仅仅为了追求调节收入分配,促进社会公平而忽视一个税种对效率的影响是不恰当的.本文正是以税收效率为切入点,综合考虑我国开征遗产税的行政效率与经济效率,结合我国具体国情分析认为遗产税在中国是一种极不具有效率的税种,我国当前不宜开征遗产税.

1 税收效率在遗产课税中应用

税收效率是研究税收问题的基础,是税收公平的前提保证,只追求公平而忽视效率的征税是没有意义的.税收效率在不同的层面和视角有不同的定义,一般分成两种:一是征税的行政效率,即微观层面的税收净收入与税收总收入的比值,这会牵扯到纳税人的遵从分析,征收人员的征管效率分析等微观层面的分析;二是宏观层面的经济效率,即税收不仅可以带来直接的税收收入,并且要使经济的运行是高效的,不对经济产生过多的扭曲效应.

税收的行政效率受以下几个方面的影响:一是税收征收成本,即征税过程中发生的人力与资源投入.包括税收机构运行成本、征税人员薪金支出以及纳税过程中的直接费用支出;二是税负适度性引发的税收逃避对间接纳税成本的影响,这主要涉及到纳税人的遵从成本以及与征管人员的博弈问题研究,逃税的本质是税收收入的直接减少并增加征税成本;三是税收收入,税收收入越大,则行政效率越高,反之则相反.因此,要考虑税收行政效率在遗产课税中的应用就要涉及到以下几个方面:遗产税的征税成本,继承人逃税的可能性和纳税人的遵从分析,以及遗产税的收入大小.

税收的经济效率受到以下几个方面的影响:一是工作与闲暇的选择,这里就会涉及到开征遗产税后,被继承人在生前知道死后遗产会被征税,他是否还会努力工作的行为选择问题;二是储蓄与消费的选择,如果被继承人死后财产会被征税,那他生前是会大量储蓄还是大量消费的问题.对以上两种行为的综合分析并结合我国具体国情加以探讨,就能有效的分析出开征遗产税后对经济运行的影响程度.

2 我国开征遗产税的行政效率分析

2.1 遗产税的税收收入与征收成本

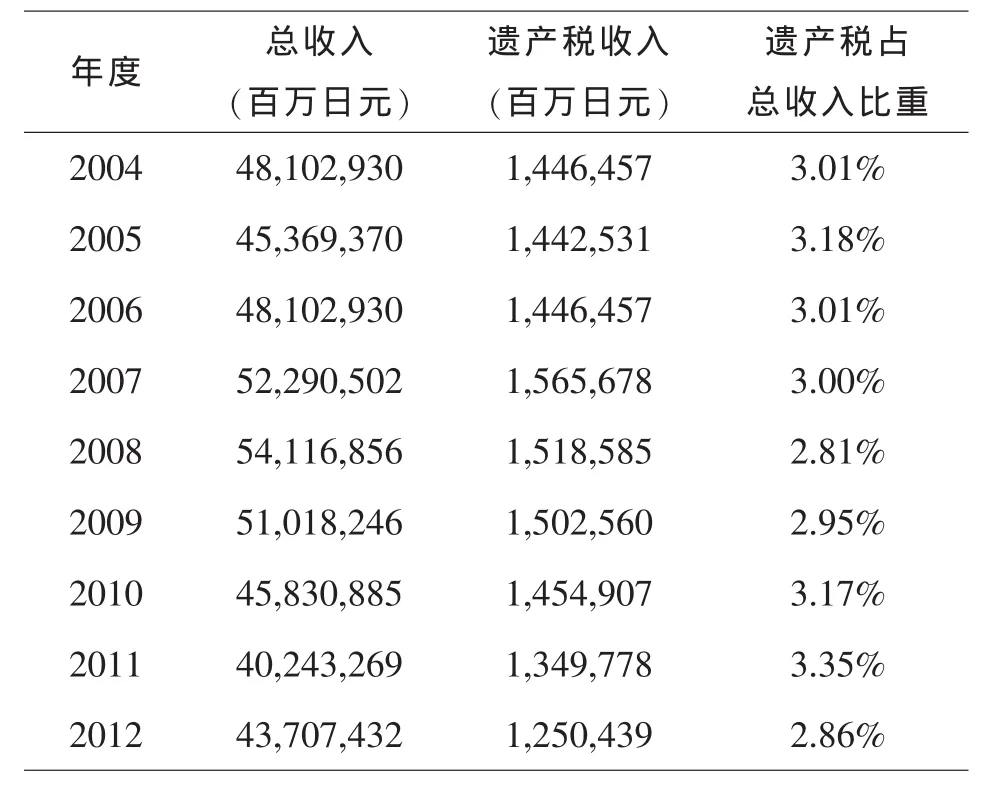

日本于1905年就开征了遗产税,有着100多年的开征历史,而且中日两国一衣带水,文化传统相近.因此,研究日本遗产税的税收收入和征收成本,对我国开征遗产税的行政效率分析有着一定的借鉴意义.通过观察可以发现,日本的遗产税占总收入比重一直不高,集中在3%左右,略有波动,遗产税的收入功能不强.(见表1)

同时,根据日本国税厅发表的统计报告指出,相比于过低的遗产税收入而言,遗产税的征收成本却相当高.仅就2012年而言,与纳税人电话访谈次数为8430000次,占电话总访谈次数的15.89%.征税检查出的逃税额为26亿日元,占全年税收收入的1/6,占总逃税额的22.22%,漏报的纳税申请占总抽查件数的78.57%,而征收成本高达遗产税收入的57.44%.由此可见,日本遗产税收入偏低,而征收成本过高,税收的行政效率不高.

表1 日本遗产税收入占总收入比重

根据中国税务报2007年公布的数据显示,中国的征税成本约为日本的五倍.并且目前世界上几乎没有遗产税收入占税收收入比重超过5%的国家.可以预见,中国开征遗产税后的行政效率偏低.

2.2 A-S模型与纳税人行为选择

由于遗产税在世界范围内都是个征管难度很大的税种,因此,纳税人在缴税与偷税上的行为分析对税收效率的分析就显得至关重要了,笔者在这里引入一个经典的A-S模型加以详述.A-S模型是由Allingham和Sandmo提出的,他们的研究借助了犯罪经济学和不确定经济学的理论.该模型假定纳税人知道自己真实的纳税义务,而税务机关为了获得纳税人的信息要付出一定的成本,通常情况下纳税人都倾向于少申报收入.

在模型中,纳税机关税务检查的概率为p,而少申报纳税数额、偷税被处罚的概率为ɑ.纳税人的收入y是固定的,而纳税人申报的数额x确实不定的,他申报的纳税额就为x,申报后的收入为y-x,t为税率,则他的预期最大化效用就可以表示为:

对(1)进行求解,算出其效用最大化时的条件:

对申报收入x求一阶导:

再对申报收入x的二阶求导:

由此可以得到预期效用最大化的申报数x*=x*(t,p,ɑ,y)

对纳税人来说,在不考虑税务检查的情况下,他申报增加,缴税增加时,其预期的效用就会减少;他申报减少,缴税减少时,其预期的效用就会增加,所以纳税然预期的边际效用为负,即(1-p)U'[(1-t) y+t(y-x)](-t)+pU'[(1-t)-ɑ(y-x)]ɑ<0

相反,纳税机关要使得纳税人诚实纳税,就应该做到处罚率和税务检查的概率之积大于税率.

结合遗产税实际情况可以得出结论:要使得我国开征遗产税后纳税人诚实缴税,提高征管水平,可以通过两种方法:提高税务检查率和提高偷税处罚率.但是,结合我国具体国情就可以得知:提高税务检查率的方法是很难奏效的,遗产的隐蔽性和征收的高额成本,会导致税务检查的成本远远高于收缴到的税收收入.所以,有效的方法就是提高偷税处罚率ɑ.但是,偷税处罚率也不能定的过高:其一是因为ɑ太高,在法理上没有依据;其二,处罚要根据偷税轻重程度而定,保持边际处罚率的差异性.在我国,一般对偷税行为,征税机关会处以应纳税款50%以上5倍以下的罚款,且没有针对不同税种分别处罚的先例.

由A-S模型分析发现,在我国开征遗产税后,提高税务检查率和偷税处罚率以提高遗产税征管效率的方法都是难以奏效的.因此,可以想见,富人会千方百计的利用各种策略来逃避遗产税的征管,例如生前赠与、财产信托、资产外流等等.因此,如果不能有效的解决上述问题,开征遗产税必将导致较低的行政征收效率.

3 我国开征遗产税的经济效率分析

3.1 工作与闲暇的选择对经济影响的不确定

由于对被继承人的遗产征税,这必然会影响到被继承人的工作积极性,一般意义上认为开征遗产税会导致被继承人减少工作从而转向闲暇,特别是在西方,高额的社会保障使得大量被继承人放弃工作,转而消费闲暇,影响经济效率的提高.

但是,根据目前中国的情况却很难给出一个具体的结论,因为根据2013年3月北京师范大学中国收入分配研究院建议的500万元作为遗产税的起征点来看,仅对中国少数富人征收的遗产税很难在工作与闲暇的选择上给出一个具体的结论,原因在于:一是因为中国富人的数量难以确定,财产隐匿等行为让你无法对某个具体的富人群体作出统一性估计;二是因为现在的富人在数十年乃至几十年内才会去世,对一个群体的行为现期无法在跨年度内给出一个准确的估计.如果仅仅作为猜测,应该可以确定一点的是,受传统思想的影响,富人不会大规模的减少工作,为的是过多的将遗产转移给子女,从这个角度来看,其对经济的扭曲影响不大. 3.2储蓄与消费的选择对经济有扭曲效应

开征遗产税后,被继承人知道自己死后的遗产会被征税,这必将影响其储蓄的热情,而去选择消费.一般的文章分析都粗略的认为开征遗产税会减少居民储蓄,刺激当前消费,对经济有促进作用,防止遗产的赠与,促进社会公平,提高经济效率.但是,如果综合的考虑到被继承人的遗赠动机并结合我国具体国情加以分析,就会得到相反的结论.

根据西方的理论研究,一般把被继承人的遗赠动机分成四种:即无偿性遗赠、交易性遗赠、非确定性遗赠、满足性遗赠.分别研究四种遗赠动机在中国开征遗产税后的被继承人的储蓄消费行为选择,对分析经济效率至关重要.

无偿性遗赠,即父母为了孩子,不附有任何条件的把遗产转让给他,即使知道自己的遗产要征收高额的税率,生前也会不顾一切的拼命储蓄,以实现遗赠财产的最大化.这种无偿性遗赠在中国应该更为突出,受传统文化的影响,中国父母都趋向于把遗产转让给子女,尤其在现在独生子女居多的情况下,无偿性遗赠会大大降低税收的经济效率,导致代际间的分配不均.

交易性遗赠是指父母向孩子承诺死后将遗产转移给他,其代价是子女必须孝顺赡养父母,就相当于父母用遗产与子女的孝顺做交易.如果子女孝顺,父母就会有储蓄的欲望,生前减少消费,以期获得更多的子女孝顺;如果子女不孝顺,父母就会减少储蓄,加大消费,这会促进社会公平,提高经济运行效率.然而,在中国,即使子女对父母不够关心,但父母仍趋向于把遗产留给子女,一是因为传统思想的影响,二是因为血缘观念的植根.交易性遗赠动机的驱使仍然会对经济产生扭曲,导致代际间的分配不均.

非确定性遗赠是指由于疾病、地震等不确定性因素导致父母意外死亡的情况下,子女继承遗产的非确定性.由于上面的分析可知,中国父母在无偿性遗赠和交易性遗赠的趋势下,即使意外死亡,生前任然会大量储蓄,少量消费.因此,非确定性遗赠动机下,税收的经济效率依旧会被降低.

满足性遗赠是指父母为了获得心理的满足感而把财产遗赠给子女,这种遗赠主要取决于父母遗赠遗产的效用函数.一般意义上,遗赠越多,父母的满足感越大.就中国的具体情况而言,父母一般趋向于多遗赠财产以保证子女生活.因此,在满足性遗赠动机的驱使下,父母仍然会大量储蓄,减少消费,经济会受到扭曲.

综合上述分析,我们可以得知,无论在何种遗赠动机的引导下,中国的父母都会大量储蓄,以期待留更多的遗产给自己的子女.这与遗产税的开征目的是背道而驰的,开征遗产税就为了解决收入分配不公的问题.然而,在中国开征遗产税不但无法促进社会公平,还会减少现期消费,阻碍经济运行,降低征税的经济效率.

4 结论

通过开征遗产税后的行政效率和经济运行效率的综合分析可以发现:就行政效率而言,遗产税征收成本过大而税收收入又偏小,在税务检查率和偷税处罚率无法提高的情况下,被继承人会选择通过多种手段逃避征税,使得税收行政效率偏低;就经济运行效率而言,受传统文化观念的影响,劳动供给应该不会大幅度变化,但是中国人强烈的遗赠动机会减少消费增加储蓄,难以刺激经济良性发展,对经济产生较大的扭曲效应.总而言之,基于税收效率的视角而言,中国当前不适宜开征遗产税.

〔1〕禹奎.中国遗产税研究:效应分析和政策选择[M].北京:经济科学出版社,2009.

〔2〕周叶.纳税人纳税行为的经济学分析[M].上海:上海财经大学出版社,2009.

〔3〕王劲松.收入代价转移[J].经济学动态,2002.

〔4〕林国建.从美国遗产税“空窗期”看我国遗产税的开征[J].涉外税务,2011.

F812

A

1673-260X(2014)04-0092-03