中美股市与债市联通程度对比

2014-07-20杨佳雯王璐

杨佳雯,王璐

(西南交通大学数学学院,四川成都611756)

中美股市与债市联通程度对比

杨佳雯,王璐

(西南交通大学数学学院,四川成都611756)

选取2010-2012年间我国具有代表性的上证综指和上证国债指数,将其与美国S&P500指和十年期国债进行对比研究,分别对中美两国股市收益率和债市收益率序列进行描述性分析、ADF检验、VAR建模、脉冲响应分析和Granger因果检验,多角度分析了两者收益率波动的联动性.实证分析表明:我国股市平均收益率低于债市,波动率高于债市;美国股市平均收益率高于债市,波动率低于债市.我国债市对股市的影响更大,美国股市对债市的影响更大.

股票市场;债券市场;联动性;VAR模型

宏观层面上来讲,股市和债市处在一个平衡的规模结构上对促进资源的有效配置、市场的均衡发展有着重要意义[1-2].西方发达国家资本市场机制已相当成熟,而我国的资本市场起步晚、发展慢,存在着极大的不平衡状况.通过对中美两国股市和债市联动性的对比研究,试图寻求存在差异的原因,从而对中美两市的联动性特征有更充分的认识,有利于我们更加清楚地了解市场存在的问题以及与发达国家的差距.

1 描述性分析

1.1 数据选取

选取上证综指和上证国债指数作为中国股市和债市的代表指数,选取S&P500和美国十年期国债作为美国股市和债市的代表指数.数据区间从2010年1月1日至2012年12月31日,由于上海证券交易所是在2006年1月4日发布的新上证综指的,旧上证综指不包含在本文数据区间内,所以论文数据具有可比性,不需要再进行分段处理.数据形式为日度数据.

1.2 描述性分析

图1描述了上证股指和上证国债指数的收益率波动.

图1 我国股市和债市收益率曲线图

图1中,RS1表示上证股指收益率,RB1表示上证国债指数收益率.上证股指收益率的波动程度明显大于上证国债指数收益率的波动程度.

由表1可以看出,上证股指平均收益率为-0.214‰,标准差为0.005 440;上证国债指数平均收益率为0.065‰,标准差为0.000 238.两组数据对比,股指的平均收益率小于国债指数的平均收益率,股指收益率的波动程度大于国债指数的波动程度.

图2描述了S&P500和美国十年期国债的收益率波动,其中RS2表示S&P500收益率,RB2表示美国十年期国债指数收益率.从波动曲线图可看出,两者均处于比较波动的状态,但S&P500收益率的波动程度小于美国十年期国债收益率的波动程度.

由表2可以看出,S&P500的平均收益率为0.142‰,标准差为0.005 217;美国十年期国债指数平均收益率为-0.482‰,标准差为0.011 247. S&P500的平均收益率大于十年期国债指数的平均收益率,而十年期国债指数的波动程度大于标准普尔500指收益率的波动程度.

图2 美国股市和债市收益率曲线图

表1 我国股市和债市收益率描述性统计分析

表2 美国股市和债市收益率描述性统计分析

2 实证分析

2.1 ADF检验

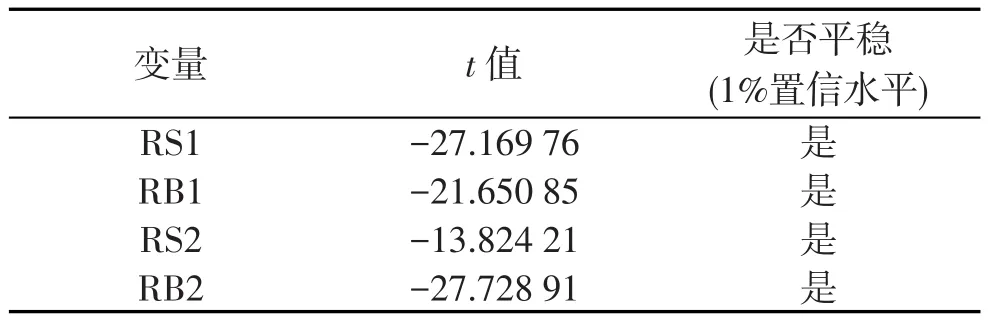

传统的计量经济分析一般要求数据具有平稳性,因此在建立模型前先对股市和债市的数据进行平稳性分析[3].本文采用ADF方法检验各变量的平稳性.表3的检验结果表明,各变量都是平稳序列,可以建立模型.

表3 各变量ADF检验

2.2 Granger因果检验

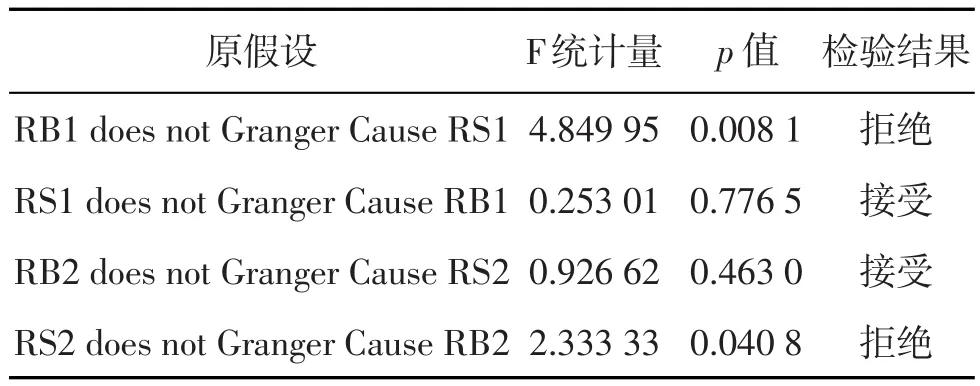

Granger和Sims提出的因果关系检验实质是确定一个变量是否有助于预测另一个变量[3-6].为了研究中美股市和债市的因果关系,本文采用Granger因果检验来判断.利用AIC准则确定VAR(1)和VAR(2)的滞后阶分别为2和5,再基于VAR模型进行因果检验.其中,VAR(1)和VAR(2)分别表示针对我国和美国股市收益率和债市收益率建立的VAR模型.检验结果如表4所示.

表4表明,上证国债指数是上证综指的Granger原因,上证综指不是上证国债指数的Granger原因;美国十年期国债不是S&P500的Granger原因,S&P500是美国十年期国债的Granger原因,可见,中美两国的股市和债市存在明显的差异,那么中美两国两市之间的冲击程度有多大、持续时间多长,还需要用脉冲响应分析来探讨.

表4 Granger因果检验结果

2.3 脉冲响应分析

脉冲响应函数描述一个内生变量对误差冲击的反应.建立在VAR模型上的脉冲响应分析,可以研究变量间动态影响关系[3-6].为了能够动态反映股市收益率和债市收益率的联通关系,本文运用脉冲响应分析来刻画两市预计的变化关系.

由图3可知,RS1对其自身的一个标准差新息在第1期即有较强的反应,在第2期迅速降低,第3期以后,新息的影响基本消失;而RS1对来自RB1的一个标准差新息在第一期没有立即反应,第2期小幅下降,第3期出现反向变动,第4期以后,新息的影响基本消失.

图3 RS1对一个标准差新息的脉冲响应

由图4可知,RB1对其自身的一个标准差新息在第1期即有较强的反应,在第2期迅速降低,在第3期小幅上升,第4期以后,新息的影响基本消失;而RB1对来自RS1的一个标准差新息在第1期的反应便很微弱,第2期以后,新息的影响基本消失.

图4 RB1对一个标准差新息的脉冲响应

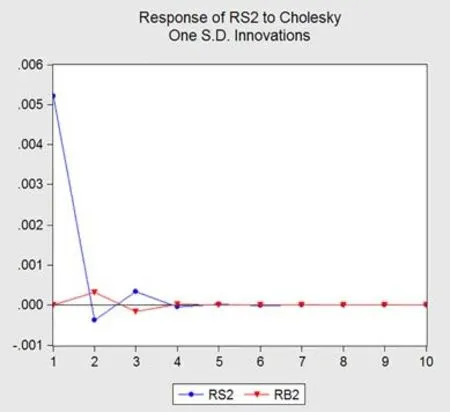

由图5可知,RS2对其自身的一个标准差新息在第1期即有较强的反应,在第2期迅速降低,第3-6期都呈现有变动,直到第7期,新息的影响才逐渐变小.而RS2对来自RB2的一个标准差新息在第1期没有立即反应,第2-3期出现小幅变动,第4期以后,新息的影响逐渐减小.

图5 RS2对一个标准差新息的脉冲响应

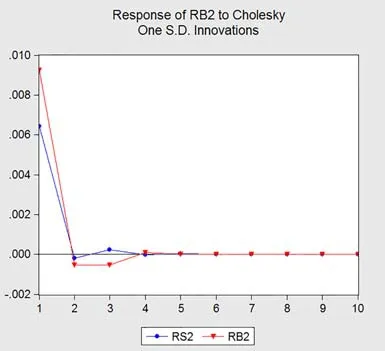

由图6可知,RB2对其自身的一个标准差新息在第1期即有较强的反应,在第2期迅速降低,第3、4期仍然保持负影响,第5、6期出现反向变动,以后新息的影响逐渐减小,几乎可以忽略不计;该RB2对来自RS2的一个标准差新息在第1期也立即有较强的反应,第2期以后,新息的影响基本消失,第4-6期出现了负影响,第7期以后,影响逐渐减小至基本消失.

从脉冲响应分析可以看出,美国股市和债市的联通程度比我国股市和债市的联通程度强.

图6 RB2对一个标准差新息的脉冲响应

3 结论

实证分析表明,我国股市和债市是存在相关性的,但联动性较弱.我国债市对股市的影响较大,而股市对债市的影响则较小.这也在某种程度上说明了我国股市与债市的联动关系主要受政策的影响.而美国股市和债市的联通程度明显大于我国,其中美国股市对债市的影响较大,而债市对股市的影响相对较小,两市之间的联通方向与我国存在差异.

[1]王一萱,屈文洲.我国货币市场和资本市场连通程度的动态分析[J].金融研究,2005(8):112-122.

[2]王璐,王沁.中国股市与债市波动特征对比研究:2002-2007[J].统计与决策,2008(8):50.

[3]张世英,许启发,周红.金融时间序列分析[M].北京:清华大学出版社,2008.

[4]徐林.我国股市与债市(国债)相关性研究[D].成都:西南财经大学,2006.

[5]袁超,张兵,汪慧建.债券市场与股票市场的动态相关性研究[J].金融研究,2008(1):63-73.

[6]曾志坚,江洲.关于我国股票市场与债券市场收益率联动性的实证研究[J].当代财经,2007(9):58-63.

【编校:李青】

Com parative Analysison the Unicom Degree of China and the USStock and Bond Markets

YANG Jiawen,WANG Lu

(CollegeofMathematics,Southwest Jiaotong University,Chengdu,Sichuan 611756,China)

Selecting Shanghai Composite Index and SSE Government Bond Index as the representative of China's stock and bond markets,a comparative analysiswith USS&P 500 Index and 10-year bondswas executed.Using descriptive statistics,ADF test,VAR model,Granger causality test and impulse response analysis,the characteristics of the stock and bond markets,and the link between the twomarketswere analyzed.Empirical analysis suggests that China's stock yields are lower than bond yields,withmore fluctuations;while American stock yields are higher than bond yields,with less fluctuations,whichmeans bondmarkethas a greater influence on stockmarket in China,while in the US,itgoes the otherway round.

stockmarket;bondmarket;co-movement;VARmodel

O212;F830.91

A

1671-5365(2014)12-0022-03

2014-04-29修回:2014-06-24

四川省统计科学研究计划项目(2013sc81)

杨佳雯(1990-),女,硕士研究生,研究方向为金融统计

时间:2014-09-05 13:40

http://www.cnki.net/kcms/detail/51.1630.Z.20140905.1340.001.htm l