机构持股、分析师跟进与股票波动关系研究

2014-07-11邢治斌仲伟周

邢治斌 仲伟周

摘 要:机构投资者和证券分析师迅猛发展,然而我国股市依然存在暴涨暴跌、个股炒作等现象,因此继续探索机构投资者、分析师与股票波动的关系十分必要。以2005~2011年A股上市公司数据为样本,运用非线性联立方程组模型对机构持股、分析师跟进与股票波动的关系进行了实证分析。研究发现,机构持股会增大股票价格波动,股票价格波动与机构持股比例呈倒U型关系;分析师跟进对稳定股市的总体效果不明显,仅在制造业和批发零售贸易业作用比较显著,股票价格波动与分析师跟进同样呈倒U型关系;机构持股与分析师跟进呈正相关关系,二者均有利用股价波动谋取私利的行为特征;机构持股、分析师跟进与股票波动的相互影响关系在不同时期的差异性较小,而在不同行业之间的差异性较大,对于制造业等上市公司,三者相互影响关系显著,但对于管制较为严格的金融保险业等上市公司,三者的相互影响关系不显著。

关键词:机构持股;分析师跟进;股票波动

作者简介:邢治斌,西安交通大学经济与金融学院博士研究生(陕西 西安 710061)仲伟周,西安交通大学经济与金融学院教授,博士生导师(陕西 西安 710061)

一、引言

股票价格波动一直是企业、投资者及监管者所关注的重要问题之一,其中信息不对称对股票市场波动有重要影响。权小锋和吴世农(2010)研究发现,信息披露质量越高,越容易降低关于上市公司的信息不对称,越容易降低其股票的波动性。而信息在分析处理的过程中,证券分析师和机构投资者等一批信息投资者发挥着重要作用。{1}从理论上讲,机构投资者及证券分析师拥有专业的知识,强大的信息搜集、加工、处理能力,从而可以降低投资者和上市公司之间的信息不对称,进而稳定股票市场价格,然而中国的股票市场表现却并非如此。一方面,自2001年我国开始发展机构投资者以来,机构投资者迅速成为资本市场的一支重要力量,截至2011年底,仅证券投资基金的数量就多达915只;伴随着机构投资者的迅猛增加,我国的证券分析师队伍也经历了从无到有不断壮大的过程,截至2010年底,我国证券分析师总数超过2 600人。另一方面,机构投资者及证券分析师的迅猛发展并没有所预期的那样体现出稳定股市的功能,依然存在激烈地暴涨暴跌、个股炒作等现象,股票市场并没有因为证券分析师和机构投资者通过对信息的挖掘和传播而变得更加理性和稳定。为什么我国机构投资者和证券分析师对股票市场的影响会偏离理论的预测呢?机构投资者和分析师的增加是否真正降低了投资者与上市公司之间的信息不对称?机构投资者、分析师与股票市场波动到底是怎样的关系呢?这些疑问已经成为机构投资者及证券分析师进一步发展的瓶颈问题,对于未来管理和规范机构投资者和证券分析师具有重要意义。为此,本文将以机构投资者持股和分析师跟进作为信息不对称的两个代理变量,分析其对股票市场波动的影响;另外,为了验证股票市场波动对机构持股和分析师跟进可能存在的影响,本文采用联立方程组模型对机构持股、分析师跟进及股票波动三者的关系进行了实证分析。

二、文献回顾与研究假设

1. 机构投资者与股票波动

许多研究认为,机构投资者与股票波动呈负相关关系。例如,Koh(2003)认为机构投资者对上市公司来说是股东,是重要的监督者,他们能够迅速与上市公司的管理者建立密切联系,成为一些重要信息的知情者,随着持股比例的增加,他们有机会获取更多的高质量的信息,从而有效降低投资者与上市公司的信息不对称,降低股票价格波动。{2}Bohl and Brzeszczynski(2006)认为机构投资者要根据客户的兴趣及对流动性的永久需求采取投资行动,因此机构投资者可能不被鼓励甚至被禁止选择波动较大风险较高的股票,在这样的情况下,机构投资者的交易会降低股票波动。{3}另外,相对个人投资者来说,机构投资者更应该遵守“谨慎管理人规则”以及规避风险,做出谨慎的投资选择,因此,机构投资者与上市公司的风险将呈现负相关关系(Oak and Dalbor,2008)。{4}也有许多研究表明机构投资者与股票波动呈正相关关系。机构投资者可能被波动较大的股票所吸引,他们认为风险大的股票意味着较高的收益(Ferreira and Matos,2008);{5}蔡庆丰和宋友勇(2010)运用TARCH模型和面板数据模型实证研究发现我国基金业的跨越式发展并没有促进市场的稳定和理性,反而加剧了机构重仓股的波动。{6}另外,机构投资者的羊群效应和正反馈作用,可能会加剧股票价格波动(Campbell et al.,2009)。{7}还有研究认为,机构投资者与股票波动的关系不确定。例如,李广川等(2009)通过研究发现机构投资者与股票波动之间没有必然联系;{8}刘京军和徐浩萍(2012)则通过分析发现短期机构投资者的交易变化加剧了市场波动,而长期机构投资者对稳定市场具有一定的作用。{9}就已有研究来看,国内外关于机构投资者对股票波动的影响并没有得出一致的结论。考虑到我国机构投资监管不完善、公司治理不健全的实际情况及我国股票市场大起大落的表现,再加上机构投资者大宗交易行为、短期交易行为、超越市场收益的愿望以及羊群行为等,本文提出假设1:机构投资者持股没有降低信息不对称,会加大股票波动,即对股票波动具有正向影响关系。

另外,已有研究大多是分析机构投资者持股对股票波动的单向影响,而较少考虑股票波动对机构投资者持股的影响。Bennett et al.(2003)发现,随着时间的推移,机构投资者会逐渐由低风险股票转向高风险股票,这表明上市公司股票的波动性风险对机构投资者持股决策可能存在一定的非线性影响。{10}许多关于机构投资者投资决策的调查表明,风险水平是吸引机构投资者选择公司股票的一个重要因素(Ferreira and Matos,2008)。因此提出假设2:股票波动对机构投资者持股决策可能存在一定的非线性影响,二者存在相互影响关系。

2. 分析师跟进与股票波动

关于分析师跟进对股票波动的影响研究,主要从分析师跟进与股票异质性波动的关系入手。例如,Schutte and Unlu(2009)研究表明股票异质性波动与分析师跟进呈负相关关系,分析师跟进有助于降低股票价格的噪声。{11}而冯旭南和李心愉(2011)通过实证分析发现证券分析师跟进与股价波动同步性正相关,分析师较少反映公司的特质信息,而更多反映的是市场层面信息,我国证券分析师并没有显著提高资本市场效率。{12}蔡庆丰等(2011)在实证研究基础上发现,证券分析师和机构投资者羊群行为的叠加会加剧市场波动性,可能导致流动性枯竭,容易引发市场信息阻塞,定价效率低下甚至引发资产泡沫。{13}另外,大量分析师跟进同一公司,虽然存在一定的羊群行为,但同时也意味着会给市场带来不同的私有信息,即意味着会有更大的意见分歧。分析师意见分歧越大,表明上市公司未来状况越不确定,股票价格越可能偏离其内在价值,从而导致更大的波动(储一昀和仓勇涛,2008)。{14}鉴于我国上市公司信息披露制度的不完善,分析师较少反映公司特质信息,并且分析师的羊群行为、意见分歧都会造成股票价格大幅波动,再考虑到我国股票市场上股市黑嘴时有发生,因此提出假设3:分析师跟进会加大股票市场波动,即分析师跟进对股票波动具有正向影响关系。

进一步,当分析师选择跟进一个上市公司时,股票波动也是其考虑的因素之一,因此,股票波动可能影响到分析师跟进某一上市公司的决策。一方面,波动较大的股票意味着较高的信息不对称,投资者会更看重这些高风险股票的私有信息,并愿意为获取这些信息而进行额外的支付,因此,这种特殊的私有信息就会增值。在这种情况下,投资者需要更多的分析师服务,波动较大的股票吸引更多的分析师跟进(Schutte and Unlu,2009);{15}另一方面,随着股票波动的继续增大,不仅私有信息的价值增加,而且信息搜集和分析的成本也会增加,分析师又会选择跟进波动性较低的股票。因此提出假设4:股票波动对分析师跟进可能存在一定的非线性影响,二者存在相互影响关系。

3. 分析师与机构投资者持股

证券分析师一般分为买方分析师和卖方分析师。在我国,买方分析师一般任职于机构投资者内部(比如证券投资基金),其研究报告通常只供内部投资决策参考,基本不会外流。通常所研究的分析师是指卖方分析师,卖方分析师主要任职于券商机构,专门为机构投资者提供研究报告以获取佣金收入,卖方分析师对投资者尤其是中小投资者行为的影响比较大。此外,由于机构投资者是分析师研究报告的主要需求者,机构投资者持股行为也可能对分析师跟进产生一定的影响。鉴于分析师和机构投资者的羊群叠加行为(蔡庆丰等,2011),{16}二者的共同作用可能对股票波动产生正向影响。因此假设5:分析师跟进与机构投资者呈正相关关系;假设6:分析师跟进与机构投资者的共同作用可能对股票波动产生正向影响。

三、模型设定和数据来源

1. 模型设定及变量解释

根据前文的文献及假说分析,机构投资者、分析师跟进与股票波动三者之间可能存在一定的非线性关系。事实上,关于三者之间的非线性关系,已有学者做出相关研究。例如,Sahut et al.(2011)通过研究发现分析师跟进与股票波动存在二次方程关系{17}。为了直观反应三者之间的相互关系,本文借鉴Sahut et al.(2011)的做法,构建了如下模型。

DEV=f(ANAL,INSTO,ANAL×INST,control variables) (1)

INSTO=f(DEV,DEV2,ANAL,control variables) (2)

ANAL=f(DEV,DEV2,INSTO,control variables) (3)

在股票波动方程(1)中,为了验证假设1、假设3和假设6,使用分析师跟进(ANAL)、机构持股(INSTO)、分析师跟进和机构持股的交叉项(ANAL×INSTO)作为内生变量。在机构持股方程(2)中,为了验证假设2和假设5,使用股票波动(DEV)、股票波动的平方(DEV2)、分析师跟进(ANAL)作为内生变量。在分析师跟进方程(3)中,为了验证假设4和假设5,使用股票波动(DEV)、股票波动的平方(DEV2)、机构持股(INSTO)作为内生变量。股票波动(DEV)通常包括股票价格波动和股票收益波动,考虑到股市行情更多的表现为价格走势,所以本文采用股票价格波动作为股票波动的代理变量,用一年内每日收盘价的标准差来表示;分析师跟进(ANAL)用一年内对某公司跟进并做出预测的分析师人次来表示;机构持股(INSTO)采用机构投资者持有无限售流通A股比例来表示。

Schutte and Unlu(2009)认为,公司规模、资产负债率、每股收益、总资产利润率、公司成长能力是机构投资者和证券分析师对上市公司进行分析的重要考虑因素,这些因素可能会对机构持股和分析师跟进产生重要影响,另外,Sahut et al.(2011)指出上市公司这些特征的变化以及股票流动性的情况对其股票价格波动也会产生重要影响,因此,本文将这些变量作为控制变量。其中,公司规模(SIZE)用上市公司年末总市值表示,其对数值记为(LOGSIZE),资产负债率(DEBT)用负债总额与资产总额的比值表示,流动性(LIQUID)用一年内股票交易量与所有流通股数的比值表示,每股收益(EPS)用税后利润与股票总数的比值表示,总资产利润率(EPA)用公司净利润与年末总资产的比值表示,公司成长能力(GROW)用本期税后利润与上期税后利润的比值-1表示。

2. 数据来源及描述性统计

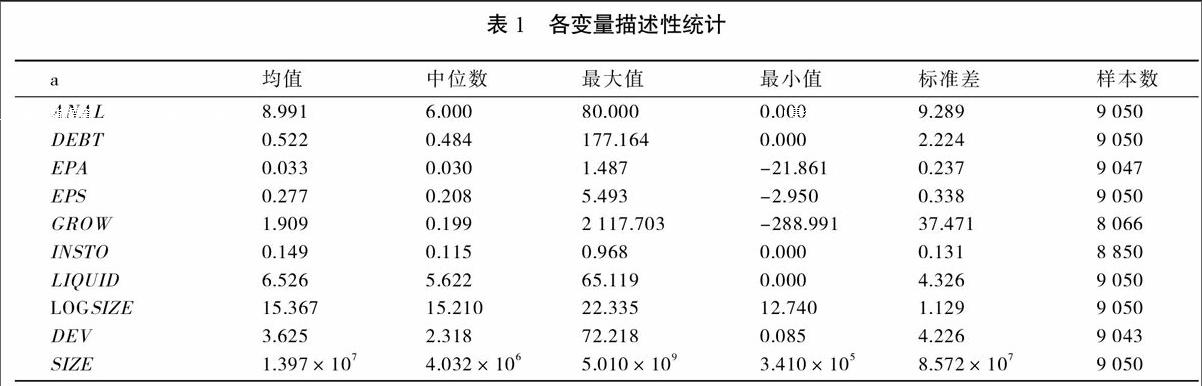

本文选取的样本来自2005~2011年所有的A股上市公司,机构持股数据和公司成长能力数据来源于锐思金融数据库,分析师跟进、股票波动、公司规模、总资产利润率、每股收益、流动性、资产负债率等数据来源于国泰安上市公司数据库。所有变量的描述性统计如表1所示。

四、模型估计与参数分析

1. 整体回归结果

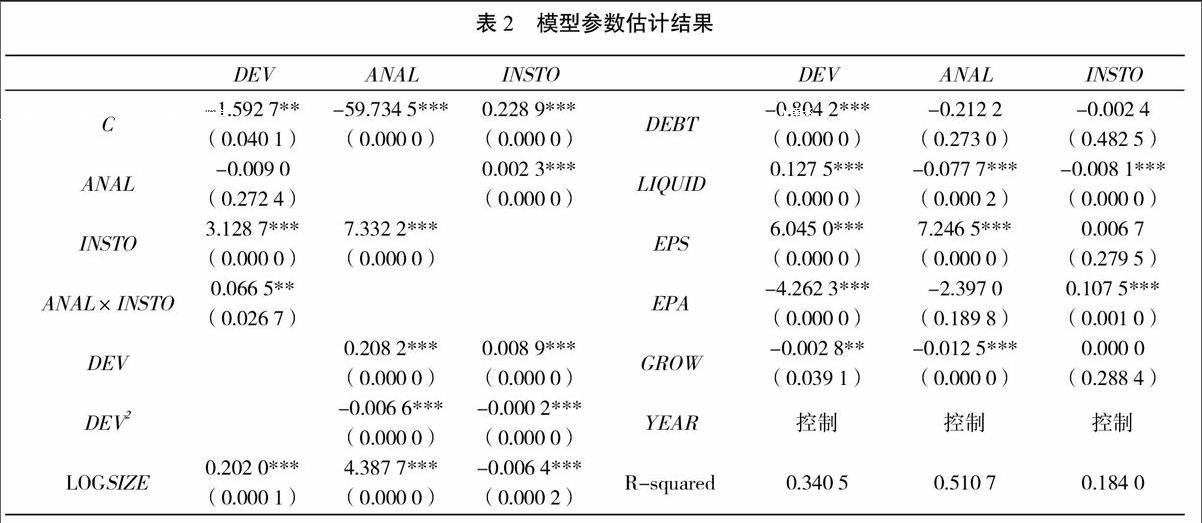

基于前文研究假设以及机构投资者持股、分析师跟进和股票波动三者的内生性,如果通过单方程进行回归,得到的结果可能无法准确描述变量之间的关系,因此本文采用联立方程组模型,使用似无关回归法(SUR)进行估计分析。为了控制年度差异,在模型中加入了年度虚拟变量。估计结果如表2所示。

由表2的股票价格波动方程可以看出,分析师跟进对股票价格波动的影响为负,但不显著,表明分析师跟进在一定程度上会降低股票价格的波动,这与之前的假设3结论相反。可能的解释是,尽管我国分析师的发展规模还比较小,且存在信息披露不完善等因素,但是分析师跟进对上市公司信息的挖掘仍然有助于降低信息不对称。机构投资者持股对股票价格波动的影响在1%水平上显著为正,机构持股增加1个单位,股票价格波动会增加3.13个单位,这验证了前文提出的假设1,即机构持股会加大股票价格波动。反映出我国机构投资者并没有对股票市场起到稳定的作用,反而有推波助澜的作用,机构投资者持股不是降低信息不对称,而是制造了信息不对称,从而在较大的股票波动中获取高额的收益,这与我国当前的一些个股在交易过程中遭遇机构投资者快速拉升股价、突然砸盘、低吸高抛的表现相吻合。分析师跟进和机构持股的共同作用对股票价格波动的影响在5%水平上显著为正,验证了假设6,可能的解释是,虽然分析师跟进会抑制股票价格波动,但是机构投资者的影响力远远超过分析师,从而二者的共同作用促进股票价格波动。

由表2的分析师跟进方程可以看出,机构投资者持股对分析师跟进的影响在1%水平上显著为正,机构持股每增加1个单位,分析师跟进人次会增加7.33个单位,这反映出我国的分析师更加关注或更喜欢跟进有机构持股的股票,或者是机构持股比例较大的股票,这部分验证了假设5。股票价格波动对分析师跟进有显著正向影响,而股票价格波动的平方对分析师跟进有显著负向影响,分析师跟进与股票价格波动呈倒U型关系,这验证了假设4。倒U型关系表明,股票价格波动较小时,信息投资价值不高,分析师跟进人数较少,随着股票价格波动增大,信息投资价值也逐渐增大,分析师跟进人数开始增加,但随着股票价格波动的继续增大,信息投资的成本过高时,分析师跟进人数又开始减少,反映出我国证券分析师偏好波动适度的股票。

由表2的机构持股方程可以看出,分析师跟进对机构持股的影响在1%水平上显著为正,分析师跟进每增加1个单位,机构持股会增加0.002单位,进一步验证了假设5,机构持股在一定程度上依赖于分析师对上市公司的跟进及其研究报告,反映出当前我国分析师和机构投资者的市场关系。股票价格波动对机构持股的影响在1%水平上显著为正,而股票价格波动的平方对机构持股的影响在1%水平上显著为负,机构持股与股票价格波动呈倒U型关系,验证了假设2。倒U型关系表明,股票价格波动较小时,机构持股比例较少,当股票价格波动由小变大时,机构持股比例逐渐增多,当股票价格波动过大时,机构持股比例又会开始减少,这反映出我国机构投资者既不喜欢波动过小的股票,也不喜欢波动过大的股票,显示出机构投资者追逐收益又适度避险的特征。

另外,从三个方程中控制变量的影响系数可以看出,上市公司规模对股票价格波动和分析师跟进的影响都显著为正,而对机构持股的影响显著为负;每股收益对股票价格波动、分析师跟进显著为正,对机构持股影响不显著;资产负债率对股票价格波动影响显著为负,对分析师跟进和机构持股影响不显著;总资产利润率对股票价格波动影响显著,对机构持股影响显著为正;流动性对股票波动影响显著为正,对分析师跟进和机构持股影响显著为负;公司成长能力对股票波动影响为负,对分析师跟进影响为负,对机构持股影响不显著;另外,年度哑变量对股票价格波动的影响都比较显著,只是在不同年度有所区别。

总之,由表2的估计结果来看,假设1、假设2、假设4、假设5、假设6得到了充分的证实,假设3与实证估计的结果相反,但不显著。因此可以得出如下结果:第一,机构持股会增大股票价格波动;第二,分析师跟进对降低股票价格波动的效果不明显;第三,股票价格波动与分析师跟进、股票价格波动与机构持股呈倒U型关系;第四,分析师跟进与机构持股呈正相关关系,二者共同作用促进股票价格波动。

2. 分时期回归结果

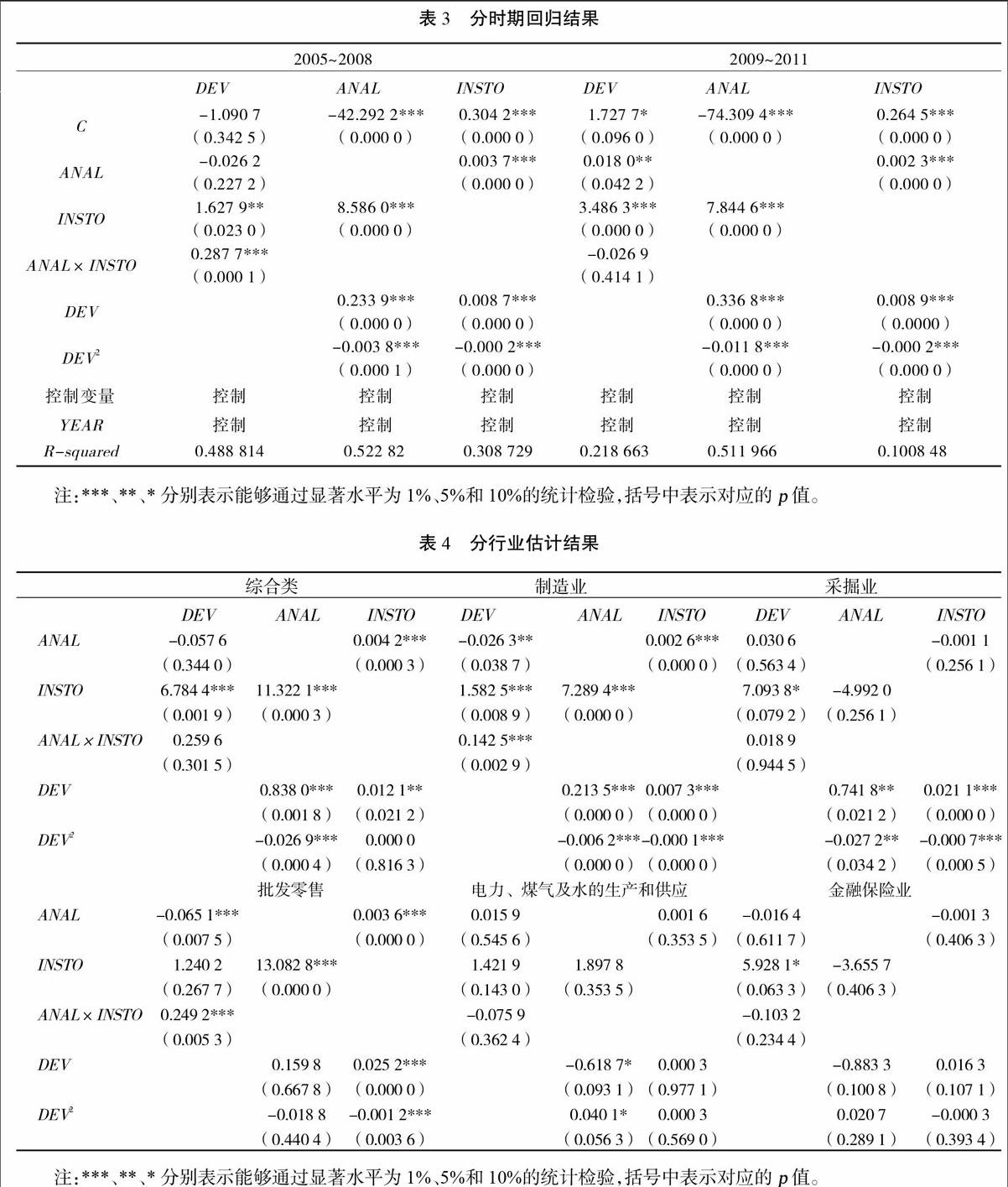

为进一步分析机构持股、分析师跟进和股价波动在不同时期的相互影响关系,在此又分别对2005~2008年和2009~2011年的数据进行了回归分析,如表3所示。从回归结果可以看出,不论是2005~2008年,还是2009~2011年,股价波动与机构持股、股价波动与分析师跟进的倒U型关系没有变化,机构持股对股价波动呈正向影响,机构持股和分析师跟进在两个时期均呈正比例关系。值得注意的是,机构持股在2009~2011年对股价波动的影响系数低于在2005~2008年对股价波动的影响系数。2005~2008年分析师跟进对股价波动的负向影响不显著,而在2009~2011年对股价波动的正向影响在5%水平下显著。分析师和机构持股的共同作用在2005~2008年对股价波动呈显著正向影响,而在2009~2011年,二者的共同作用对股价波动呈不显著的负向影响。另外,控制变量在两个阶段对股票价格波动的影响基本与总体回归结果一致,符号不一致的参数在统计上不显著。通过对不同时期的估计结果可以看出,机构持股增大股价波动的实质没有变化,机构投资者有利用波动赚取资本利得的动机;而分析师跟进在经历了金融危机后,开始更多的利用股价波动来为自己谋取私利。这是一个危险的信号,分析师行业发展多年,对股票市场的稳定作用不大,反而起到推波助澜的作用,因此规范分析师的行业发展迫在眉睫。

3. 分行业回归结果

由于不同行业的分析师跟进、机构持股、股票波动有一定的差异性,为了进一步检验前文估计结果的稳健性,在此选取了分析师跟进人次最高的金融保险业、分析师跟进人次最低同时也是机构持股最低的综合类行业、机构持股最高的批发和零售贸易业、股价波动最高的采掘业、股价波动最低的电力、煤气及水的生产和供应业以及上市公司数量最多的制造业对模型进行了回归估计。每一个行业的估计都引入了控制变量和时间虚拟变量,因为本文重点探讨分析师跟进、机构持股和股票波动的关系,故在估计结果中只列出了这些变量的估计结果。估计结果如表4所示。

由表4可以看出,不同行业上市公司的机构持股、分析师跟进与股价波动的相互影响关系存在较大差异。对于综合类和采掘业的上市公司,机构持股是影响股价的主要因素,而分析师对股价波动的影响较小,分析师跟进主要依据股价波动的具体情况伺机而动,二者依然呈倒U型关系。值得注意的是,对于采掘业的上市公司,其机构持股与分析师跟进的相互关系不显著,可能的解释是,机构投资者在投资此类公司时,更多依据的是自己的内部研究报告,而不太需要外部分析师的研究报告。另外,此类上市公司尤其是采掘业公司,多数垄断行业,受到的行政管制也较多。对于制造业和批发零售贸易业的上市公司,分析师跟进对股票价格波动的影响显著为负,表明分析师跟进降低了股票价格的波动,而机构持股、分析师跟进与股价波动的其他相互影响关系与总体回归结果基本一致。可能的解释是此类上市公司占据了所有上市公司的大多数,并且此类上市公司的生存状态更多的依靠自身的努力经营,较少受到经营之外的管制。对于金融保险业和电力煤气水的生产供应业的上市公司,机构持股、分析师跟进与股价波动的相互影响关系不显著,尤其是金融保险业,分析师跟进人次较多,但其对降低股价波动的作用却不大。可能的解释是此类上市公司,多数是国家严格控制的行业,不仅受到严格的行政管制和行业管制,而且受宏观政策的影响也较大,从而导致机构持股、分析师跟进与股价波动的相互影响关系被掩盖。

五、稳健性检验

为了保证结果的稳健性,我们还从以下几个方面进行了检验。第一,采用新的估计方法。表2和表3的估计结果是基于联立方程组并采用似无关回归法而得出,为说明结论不受回归模型的影响,本文又分别采用GMM、二阶段最小二乘法对机构持股、分析师跟进与股票波动的关系进行了回归,得到了与前面一致的结论,某些系数的显著性程度甚至更高。第二,根据上市公司的市值大小对样本进行分类,对不同规模的上市公司的机构持股、分析师跟进和股票波动情况进行分析。第三,借鉴刘京军和徐浩萍的做法,利用资产集中度、平均持股比例、重仓持股比例、持股集中度、持股稳定性和期间内换手率6个指标构建机构持股状态的代理变量,然后利用构建的机构持股代理变量对分析师跟进与股票波动进行回归分析,结果同样没有发生较大变化,限于篇幅限制,本文省略相关估计结果。综合而言,本文结果是稳健的。

六、结论及建议

本文使用2005~2011年中国上市公司的相关数据,构建非线性联立方程组模型对我国机构投资者持股、分析师跟进和股票波动的相互影响关系进行了实证分析。研究结论如下:从总体上来看,(1)机构持股不但没有降低投资者与上市公司的信息不对称,起到稳定股票市场的作用,反而增大了股票市场波动性;股票价格波动与机构持股行为呈现一种倒U型关系,机构投资者偏好持有适度波动的股票,反映了机构投资者既追逐收益又适度避险的特征。(2)股票价格波动与分析师跟进呈倒U型关系,表明我国分析师既不喜欢波动过小的股票,又不喜欢波动过大的股票,反映了我国分析师对股票波动的适度追逐;分析师跟进对降低股票价格波动的效果不明显。在经历了金融危机之后,分析师跟进对稳定股票价格波动有恶化的趋势,反映了分析师利用股价波动来为自己谋取私利的现象非常严重。(3)机构投资者持股与分析师跟进呈正相关关系,二者的共同作用增大了股票价格波动,反映了市场环境、公司治理及监管制度有待进一步提升。(4)另外,不同行业上市公司的机构持股、分析师跟进和股票波动相互影响关系差异较大。例如,对于制造业、批发零售贸易业上市公司,分析师跟进显著降低了股票价格波动,但对于管制较为严格的金融保险业、电力煤气及水的生产和供应业、采掘业上市公司,三者的相互影响关系不显著,反映了这些管制行业在一定程度上影响了分析师及机构投资者对上市公司的信息挖掘。

本文的结论具有如下政策含义:第一,分析师跟进降低一些上市公司股价波动反映了分析师行业的发展对股票市场的稳定还是具有一定的积极作用,从这个角度来看,要加强对分析师信息挖掘能力的培养,但是,分析师偏好波动适中的股票反映出分析师消极的一面,因此要加强分析师职业操守的教育以及违反规定的问责。第二,机构投资者同样偏好波动适度的股票反映出其具有短期行为和投机行为特征,因此一方面要加强对机构投资者的监督和管理,另一方面要进一步完善信息披露制度,降低股票市场信息不对称,严格控制股票市场的大起大落,从而尽可能的遏制机构投资者依靠兴风作浪获取资本利得的行为。第三,要推广分析师及机构投资者对制造业、批发贸易零售业上市公司的信息挖掘经验,并且减少对金融保险等行业上市公司的行政控制和行业管制,从而保证机构投资者和分析师更好的挖掘有用的信息,让这些公司在资本市场上依靠自身的努力经营来决定其生存的状态。

注 释:

{1}权小锋、吴世农:《CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究》,《南开管理评论》2010年第4期。

{2}Koh P S:“On the Association between Institutional Ownership and Aggressive Corporate Earnings Management in Australia”,The British Accounting Review,Vol.35,2003.

{3}Bohl M T,J Brzeszczynski:“Do Institutional Investors Destabilize Stock Prices? Evidence from an Emerging Market”,Journal of International Financial Markets,Institutions and Money,Vol.16,2006.

{4}Oak S,M C Dalbor:“Institutional Investor Preferences for Lodging Stocks”,International Journal of Hospitality Management,Vol.27,2008.

{5}Ferreira M A,P Matos:“The Colors of Investors Money:The Role of Institutional Investors around the World”,Journal of Financial Economics,Vol.88,2008.

{6}蔡庆丰、宋友勇:《超常规发展的机构投资者能稳定市场吗? 对我国基金跨越式发展的反思》,《经济研究》2010年第1期。

{7}Campbell J Y,T Ramadorai,A Schwartz:“Caught on Tape:Institutional Trading,Stock Returns,and Earnings Announcements”,Journal of Financial Economics,Vol.92,No.1,2009.

{8}李广川、邱菀华、刘善存:《投资者结构与股价波动——基于过度自信和注意力分配的理论分析》,《南方经济》2009年第4期。

{9}刘京军、徐浩萍:《机构投资者:长期投资者还是短期机会主义者?》,《金融研究》2012年第9期。

{10}Bennett J A,R W Sias,L T Starks:“Greener Pastures and the Impact of Dynamic Institutional Preferences”,The Review of Financial Studies,Vol.16,No.4,2003.

{11}{15}Schutte M,E Unlu:“Do Security Analysts Reduce Noise?”,Financial Analysts Journal,Vol.65,No.3,2009.

{12}冯旭南、李心愉:《中国证券分析师能反映公司特质信息吗?——基于股价波动同步性和分析师跟进的证据》,《经济科学》2011年第 4期。

{13}{16}蔡庆丰、杨侃、林剑波:《羊群行为的叠加及其市场影响——基于证券分析师与机构投资者行为的实证研究》,《中国工业经济》2011年第12期。

{14}储一昀、仓勇涛:《财务分析师预测的价格可信吗?——来自中国证券市场的经验证据》,《管理世界》2008年第3期。

{17}Sahut J M,S Gharbi,H O Gharbi:“Stock Volatility,Institutional Ownership and Analyst Coverage”,Bankers Markets & Investors,Forthcoming,Available at SSRN:http://ssrn.com/abstract=1735324.

Abstract:Although the institutional investors and securities analysts are developing rapidly,large fluctuation of stock price and stock hype still exist,so it is necessary to re-explore the relationship between institutional investors,analysts and stock volatility. With the 2005~2011 data of A-share listed companies,this paper makes an empirical analysis about the relationship of institutional ownership,analyst follow and stock volatility with the non-linear simultaneous equations model. It is found that institutional ownership increases the volatility of the stock market,there is a nonlinear inverted U-shaped relationship between stock market volatility and institutional ownership proportion;the effect of analysts follow-up on the stability of the stock market is not obvious,but it is significant on the stability of the stock price in manufacturing,wholesale and retail trade;stock market volatility and analysts follow-up are the same inverted U-shaped relationship;institutional ownership and analyst follow-up has a positive correlation,both are concerned about personal gain by taking advantage of stock price volatility;the mutual relationships among analysts follow-up,stock fluctuations and institutional ownership are different in different industries. For listed companies in manufacturing and other industries,the interaction of the three relationship is significant,but for listed companies in financial and insurance industries,which have more controls ,the relationship of the three variables interaction is not significant.

Key words:institutional ownership;analyst following;stock volatility

(责任编校:文 香)