国际费雪效应在东亚地区存在吗——基于中国视角的探究

2014-06-28江春,陈永,江鹏

江 春,陈 永,江 鹏

(1.武汉大学金融发展研究中心,湖北武汉430072;2.武汉大学经济与管理学院,湖北武汉430072;3.英国伯明翰大学商学院,英国伯明翰B15 2TT)

一、引 言

20世纪90年代以来,东亚地区的高速发展吸引了大量国际资本的流入,这极大地促进了东亚各国家(地区)金融自由化改革,加强了东亚地区内部的经济联系。中国在这一区域的经济影响力也与日俱增,随着我国利率市场化改革进入实质阶段,一个自然的问题是:我国利率是否已经成为东亚地区的“驱动利率”?考察国际费雪效应是否在这一区域成立为这一问题提供了思路,对国际费雪效应的研究事实上是对实际利率平价的研究,其本质是判断各国相对中国的实际利差是否收敛到一个平稳的过程。国际费雪效应认为,在金融市场主体存在理性预期、可以自由套利且不考虑交易成本的情况下,两国实际利差应该趋于零。由于市场中普遍存在的交易成本和资本管制,实际利率往往并不一致,在长期中实际利差会收敛到一个不为零的常数,在这种情况下,我们认为非严格的国际费雪效应成立。国际费雪效应在理论和实践操作中都具有重要的意义。首先,由于这一效应将非抛补利率平价和相对购买力平价结合起来,反映了两国之间名义利率、通货膨胀率和实际利率的联系,从而在理论上提供了一种综合视角以重新审视国际经济关系。其次,由于国际费雪效应本质上反映了两国间实际利率的差异,从而成为衡量经济一体化程度的重要指标。国际费雪效应在汇率决定理论中是一个关键的假定,Frenkel[1]和 Mussa[2]在他们的汇率模型中认为实际利率平价在长期中是成立的。那么这一效应在东亚地区成立吗?本文将借助于一种不同于以往研究国际费雪效应的计量手段——傅立叶函数的单位根方法,对东亚地区的国际费雪效应进行检验。

二、文献综述

为了检验国际费雪效应,国外学者采用的方法主要有以下几种:

第一种是线性回归的方法。这种方法早在二十世纪八十年代就已经被许多学者使用(如Mark),他们将两个国家实际利率分别作为控制变量和被控制变量构建回归方程,如果控制变量系数不显著异于1,方程常数项不显著异于0,则说明两国间存在国际费雪效应[3]。这些早期研究存在一定局限性,原因在于没有对所用的时间序列数据进行平稳性检验,因此这种方法后来被 Goldberg et al.[4]进行了改进。他们在构建一阶自回归模型之前对回归数据进行了平稳性检验,这样就避免了由于外部冲击造成的数据不平稳性的干扰,更重要的是他们将汇率制度变化的结构性突变点引入了模型中。

第二种是协整检验法。协整检验主要适用于非平稳的时间序列的情况。Engle&Granger的E-G法,Johansen&Juselius的J-J法分别用于描述单变量和多变量的协整关系。这两种方法都得到了较为广泛的应用,而且学者们运用这两种方法研究同一问题通常可以得到相似的结论。

第三种方法是单位根检验法。单位根检验方法的原理是平稳时间序列在受外部冲击后会向其均值回归。由于国际费雪效应成立的实质是实际利率平价的成立,因此单位根方法的主要目的就是检验两国实际利差的平稳性。传统的单位根方法(如ADF检验和PP检验)以及协整检验都假定:不管非均衡偏离的态势如何,实际利率向均衡的调整过程是线性的,并且调整速度是一个常数。这种假定对于经济中大量存在的非线性序列与调整速度非常数的变量而言并不适用,因而存在着很大的局限性。基于这种传统单位根方法考察实际利率平价的代表性研究有 Wu & Fountas[5],Wu & Chen[6]。

事实上,有许多因素导致了实际利差向长期均衡值调整的非线性。比如交易成本的存在(Obstfeld&Taylor)[7]、资本不完全流动、实际汇率的非对称性调整、央行对利率的管制(McMillan;Mark&Moh)[8-9]、价格的刚性以及生产力的差别等等。此外,实际利差结构性突变点的存在也成为利差向均值非线性调整的重要原因(Cuestas&Harrison)[10]。Perron[11]认为,如果忽略了结构性突变,那么拒绝序列存在单位的力度就会减弱,使结果更倾向于接受存在单位根的原假设,这也意味着在传统线性模型下我们很容易得到国际费雪效应不成立的结论。

随着计量技术的发展,近年来,非线性的单位根方法开始取代传统的单位根检验,并取得了良好的实证效果。Arghyrou et al.[12]发现,在运用考虑了结构性突变点的单位根检验时,更容易得到实际利率平价成立的结论。Baharumshah et al.[13]运用非线性单位根方法对G-7国家和10个亚洲国家(地区)相对于美国和日本的利率平价进行了实证检验,发现除了台湾、香港和菲律宾,其他国家的实际利率都遵循非线性的过程向实际利率平价调整。Su et al.[14]运用非线性门限单位根方法检验了东亚十个国家相对于中国的实际利率平价,发现有八个国家与中国的实际利率平价是成立的,说明来自中国的外部因素对东亚经济体货币政策和财政政策的选择及有效性影响较大。我国学者对于国际费雪效应的研究相对较少,并且实证方法相对传统。俞颖[15]采用协整技术研究了东亚国家(地区)与美国、日本实际利率的长短期内在联系,认为亚洲金融危机后,东亚经济体对外金融一体化程度明显提高,对内金融一体化则无显著变化;并认为东亚经济体的资本管制、合作深度及核心利率的缺失是影响东亚金融一体化的主要因素。

基于上述讨论,本文采取一种对传统单位根方法进行极大改进的非线性单位根方法——傅立叶函数的单位根方法,对东亚八个国家(地区)相对中国的国际费雪效应进行实证检验。Becker et al.、Christopoulos& León-Ledesma以及 Enders& Lee,通过弹性傅立叶变换(Flexible Fourier Transforms)将未知形式的突变模拟成一个平滑过程,从而发展出这种检验方法[16-18]。由于傅立叶单位根方法只需要对估计方程中的频率进行识别,从而减少了待估参数,并确保无论突变发生的时间和形状如何,这一检验都将有良好的检验力度。Chi-Wei Su[19]曾运用这一方法对中东欧七个国家的购买力平价进行了实证检验,发现保加利亚和罗马利亚的汇率向长期均衡值的调整过程是非线性的。

本文运用LM统计量对国际费雪效应所预测的实际利差进行傅立叶单位根检验,我们允许序列在任何时间点出现任何形式的突变。基于有限的文献梳理,国内外尚无学者运用傅立叶函数的单根方法对东亚地区的国际费雪效应进行实证检验,而既有的对于国际费雪效应的研究也极少选取中国为基准国,本文将立足于中国视角,以中国为基准国检验东亚地区的国际费雪效应,从而考察中国对一区域的经济辐射力和利率主导作用,这是本文的创新之处。

三、国际费雪效应的理论框架

在国际金融理论中,可以遵循两种不同的思路将国际费雪效应推导出来,一种思路是在实际利率平价成立的前提条件下,将国内费雪效应扩展到两国情况;另一种是将非抛补利率平价和相对购买力平价结合起来,得到一种综合平价理论,即国际费雪效应。

(一)国内费雪效应扩展法

国内费雪效应最早是由Irving Fisher在1930年提出来的,Fisher认为,一国名义利率应该由两个要素构成,一个是实际利率ρ,另一个是与利率同一时期内的预期通货膨胀率πe,因此,其表达式为:

(1)式也经常被写作其线性近似的形式,即利率等于实际利率加预期通货膨胀率:

根据费雪的经济理论,实际利率在一定时期内是稳定的。因此利率的波动主要是因为人们对通货膨胀预期的修正。国际费雪效应的提出是受国内费雪效应的启发,在两国国内费雪效应分别成立的情况下,两国利率的差异同预期通货膨胀率之间的联系如下:

国际费雪效应认为在理想状态下,世界各国实际利率均相等,因此,名义利率的不同只是由于各国通货膨胀预期不同造成的。国际费雪效应可以被写成式(4):

或者利用线性近似,可以写成:

(二)综合平价理论法

首先,直接给出非抛补利率平价关系式:

利率平价理论认为,外币兑本币的预期贴水率等于外国利率与本国利率的差值,因而利率平价关系式可以变换为:

最后,将利率平价关系式(7)和购买力平价关系式(8)联立,可以得到:

可以发现,上述两种思路所得到的表达式一样,上式表明,在其他条件不变的情况下,若一国的预期通货膨胀率上升,最终会导致该国国内利率的同比例变动。

四、计量模型与方法

在前文我们得到了国际费雪效应的表达式,其中预期的通货膨胀率在实践中我们无法观察,但根据适应性预期理论,我们可以用通货膨胀率的历史值代替预期值。所以国际费雪效应转化为:

即两国的名义利率之差等于两国通货膨胀率之差,这个等式的成立取决于两国利率市场、汇率市场的开放程度以及资本的自由流动程度,如果两国金融市场完全开放,资本流动不受限制,则这一等式严格成立。然而,这些假设在现实中难以成立,这意味着由于资本管制和金融市场的封闭性会产生实际利差λt,λt可以看作两国金融市场的系统风险溢价,如果这一风险溢价收敛到一个不为零的常数,意味着非严格的费雪效应成立。风险溢价λt可以表示为:

这个等式说明,如果国外利率比国际费雪效应预测的高,预示着实际利差超过了正常值,风险溢价大于因管制而产生的交易成本,预示着套利机会的出现,在没有资本管制的情况下,资本会由国内流向国外,最终使得国外实际利率回归到均衡值,从而费雪条件成立。如果风险溢价以较低的或者均值为0的递减方差波动,则国外资本和基准国资本被认为是近似替代品,并被作为支持金融一体化的证据。当达到金融一体化时,风险溢价将消失,因此风险溢价可以作为衡量金融一体化的度量指标。根据国际费雪效应理论,风险溢价λt是一个平稳过程,因为存在利率、汇率和资本的管制以及非预期的经济波动,将使λt随时偏离常数值。这意味着我们可以将λt以VAR形式表示成如下等式:

我们可以将其转化成:

如果国际费雪效应成立,我们需要检验λt中的单位根,即检验H0∶θ1=0和H1∶θ1< 0,我们允许θ0≠0,因为不同的国家有不同的风险溢价。为了确定东亚地区是否存在国际费雪效应,本文依据Enders&Lee[18]提出的带有傅立叶函数的单位根检验,利用弹性傅立叶变换(Gallant)[20]来控制突变点未知的特征。这种傅立叶函数的一个优点在于,它仅用数量很少的频率分量(frequency components)就可以描述一个或者更多结构突变点的本质特征。

Enders&Lee[18]在傅立叶单位根方法中运用了LM检验,在此之前,Pascalau[21]曾指出,LM 方法比ADF方法具有更强的检验力度。沿用上述方法,我们考虑如下数据生成过程:

选择[sin(2πkt/T),cos(2πkt/T)],是因为傅立叶表达式可以将绝对可积函数近似到任意想要的精度。其中 k表示频率,γ = [γ1,γ2]′测度频率分量的振幅和位移。方程(14)的一个优点在于,如果令γ1=γ2=0,就会出现标准线性回归的特殊情况。而且如果存在结构突变点,就至少会有一个频率分量。在这种情况下,如果可以拒绝原假设γ1=γ2=0,此序列就必须存在一个非线性的组成部分。利用方程(14)的这一性质,使得在应对未知形式突变点时,Enders& Lee的方法比标准的Bai& Perron[22]方法更强有力。在原假设β=1、备择假设β<1的条件下,利用LM方法,对下面回归方程做一阶差分估计:

如果λt有单位根,则θ=0,LM检验统计量(记作τLM)是针对原假设θ=0的t统计量。假设新息过程满足Phillips&Perron[23]的序列相关和异方差假设。在方程(18)中添加滞后值 Δ~St-j,j=1,2,…p,可以除去残余的序列相关性。Enders&Lee[18]得出了τLM统计的渐进分布性质,并证明它仅取决于k的取值,与数据生成过程中的其他参数无关。方程(18)中的频率可以通过最小化残差平方和的方法得出。然而,他们的蒙特卡洛实验证明最优频率为1或2,因为更多的频率会减弱检验力度[18]。

五、实证分析

本文采用2000年1月到2012年11月的月度数据,运用傅立叶单位根方法,检验东亚八个国家(地区)与中国的国际费雪效应是否成立。本文选取的东亚国家(地区)分别是印度尼西亚、马来西亚、新加坡、泰国、日本、韩国、中国台湾、中国香港,基准国是中国。名义利率本文主要采用了货币市场利率,其中除中国名义利率为银行间7天内同业拆借利率,台湾为金融业拆款利率外,其他七个经济体均为货币市场利率。中国和台湾的名义利率来自同花顺数据库,其他七个经济体名义利率来自wind数据库。通货膨胀率是根据各经济体的定基CPI计算得来,反映了样本期间各月物价相对于基期2000年1月的变动水平。定基CPI指数除香港和新加坡来自wind数据库外,其他经济体来自同花顺数据库。

傅立叶单位根方法的步骤如下:第一步,运用格点搜索法寻找最优频率,格点搜索法可以在对序列存在未知特征突变点的情况下寻找最优解。第二步,令 K 依次取 1、2、3、4、5,分别估计方程(16),Enders&Lee[18]认为,单一频率即可匹配突变点的各种形态。

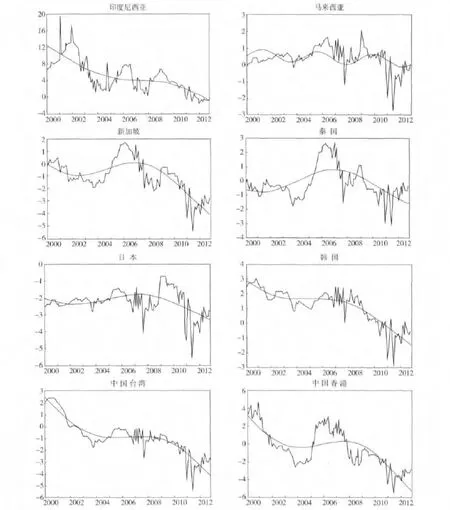

表1中第二列显示了使残差平方和最小的频率值,第一列是相应的最小化残差平方和。结果表明,除了马来西亚的频率为3外,其他经济体单一频率拟合效果最好。非线性检验的F统计量列示在第四列,八个经济体的F统计量都达到1%的显著性水平,有力拒绝了序列为线性形式的原假设,表明sine函数和cosine函数应该包含在估计的模型之中,如图1所示,实际利差向均衡值的调整过程是非线性的,并且调整速度不为常数。遵循Perron的方法,本文在10%的显著性水平下,采用t统计量选择滞后阶数。表1中第五列显示了为排除残差项序列相关所需要的滞后阶数。最后一列报告了采用估计的频率参数进行傅立叶单位根检验的结果。

表1 傅立叶函数的单位方法根检验结果

结果显示,除了马来西亚和日本,在1%的显著性水平下我们拒绝了其他六个经济体存在单位根的原假设。拒绝日本存在单位根所需要的最小显著性水平为5.08%,说明日本与中国大陆的国际费雪效应较弱。马来西亚的t统计量非常小,以至于在20%的显著性水平下,都无法拒绝存在单位根的原假设,说明马来西亚与中国大陆的国际费雪效应不存在。在图1中,我们绘制了各国(地区)相对于中国的实际利率差异走势图,以及包含傅立叶函数的非线性拟合值。由图1不难发现,表一中结果显著的六个国家(地区),其相对于中国的实际利率差异被拟合的较好,而马来西亚即使用了频率为3的非线性拟合,其效果也较差。实证结果表明,除了日本和马来西亚,东亚其他六个国家(地区)与中国的国际费雪效应都成立,我们认为,这六个国家(地区)与中国存在国际费雪效应的共同原因有三个:第一,区域内资本管制的不断放松。面对亚洲金融危机,各国(地区)虽然都采取短暂资本管制措施,但从2001年后资本管制开始不断放松,这极大地促进了各国(地区)资本的自由流动,这可以从东亚地区股票市场和债券市场一体化程度得以佐证,张茜等[24]通过实证研究发现,东亚地区持有区域内股票规模占持有外国股票总额比例从2001年的20.8% 上升至2009年的34.3%,而其所持有的欧美的份额则从41.6%下降至25.4%。这说明东亚股票市场无论是区域内还是区域外其一体化程度均在不断深化,但区域内的一体化增速远高于区域外的。另一方面,东亚地区的债券市场一体化程度也在加强,且区域内一体化速度远大于区域外的。第二,东亚各国(地区)的贸易开放度不断增强。郑海青和王世文[25]通过对东亚地区金融一体化因素进行实证研究发现,贸易开放程度提高显著促进了这一区域金融市场一体化;并且经常账户盈余使一国净国际投资头寸上升,促进了金融一体化。第三,区域内宏观经济联动性增强,这主要体现为各国(地区)消费联动性的增强。郑海青和王世文[25]对东亚地区金融一体化的实证研究发现,一国消费比重提高1%,相应的金融一体化水平就增加3.026%,说明消费联动性是东亚地区金融一体化的重要原因。

然而,东亚金融一体化进程中还面临着一定的挑战。首先,日本与中国国际费雪效应较弱,出现这一情况的原因有三:一是日本的贸易结构和国内市场缓慢的开放速度使其与东亚其他国家的贸易依存关系大幅减弱。二是其国内金融市场固有的封闭性,使其远没有中国大陆对外资的吸引力,因此难以成为东亚各经济体资本流动的聚集地。三是日本为了应对亚洲金融危机而对日元采取的竞争性贬值,相当于对汇率实施了管制,使日元作为东亚地区核心货币的地位不断下降,这与日本长期的经济低迷状况是相辅相成的。由上述分析不难发现,日本金融市场固有的封闭性及严格的管制政策,使其与中国宏观经济基本面的联动性大大降低,这从根本上阻碍了其与中国国际费雪效应的成立,这与俞颖[15]通过协整检验得到的结论是基本一致的。

图1 东亚各国(地区)相对于中国实际利差的变动

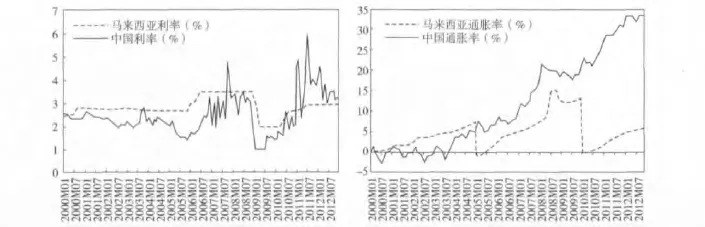

马来西亚与中国完全不存在费雪效应,本文认为主要有原因有四:第一,为了应对亚洲金融危机,马来西亚所采取的严格而激进的资本管制措施对经济造成了长期而深远的负面影响,大大降低了其与中国经济的联动性。第二,马来西亚收入分配结构失衡导致社会有效消费需求不足,造成国内市场狭小。第三,马来西亚体制改革滞后和腐败问题,使得主要经济活动和关键经济领域都被官联机构(GLCs)垄断,导致外资的潜在投资空间变得非常狭窄。第四,经济结构不合理,导致马来西亚的经济体系在受到经济危机冲击时变得十分脆弱。马来西亚成为受2007年世界金融危机冲击最大的东亚国家之一,并在2009年爆发了外资出逃危机,这一危机使马来西亚出现了严重的通货紧缩,如图2所示。上述因素使得马来西亚与中国经济的关联程度大大降低,图2表明,马来西亚在2005年与2009年都出现了异常的通货紧缩,而这种结构性变动并未出现在中国,这印证了前文的分析,即两国的费雪效应不成立,极可能来自两国通胀差异的扩大;另外,不难发现马来西亚的利率波动较小,这暗示着马来西利率市场化程度不够,这同样会造成两国利率差异偏离长期均衡值。

图2 中国与马来西亚名义利率和通货膨胀率

由上述分析可以发现,与中国国际费雪效应成立的国家满足资本账户开放度高、资本自由流动、双边经贸关系密切等共同条件,而与中国国际费雪效应不成立的国家由于自身特殊原因造成对上述条件或多或少的违背。

六、结论与政策启示

(一)结论

本文运用傅立叶单位根方法,对东亚八个国家(地区)相对于中国的国际费雪效应进行了实证检验。结果显示,印度尼西亚、新加坡、泰国、日本、韩国、台湾、香港六个经济体与中国大陆存在显著的费雪效应,日本与中国大陆的费雪效应较弱,马来西亚与中国大陆的国际费雪效应不存在。与以往的研究不同,本文结果显示,上述国家(地区)相对于中国的实际利差向长期均衡值的调整是非线性的,并且调整速度不是常数。这一方面说明,东亚大部分国家(经济体)与我国经济发展趋同,金融一体化趋势明显;另一方面,说明我国实际利率水平已逐渐成为东亚地区的驱动利率,来自我国的外部因素对其他东亚国家(地区)经济政策的制定和实施具有重要影响。但同时,东西地区金融一体化进程依然面临着挑战,这主要来自于少数国家(地区)所存在的资本的管制,以及国内特殊的政治、经济问题,这为我国制定国际化战略提供了经验启示。

(二)政策启示

随着东亚地区经济、金融一体化步伐加快,中国需要抓住金融自由化改革的契机,不断深化市场体制改革,加快资本账户的开放速度,推进利率市场化进程,促进资本的自由流动,加强区域内经贸合作,从而进一步降低其他国家与我国的金融市场主体的交易成本,增强我国金融市场在东亚地区的辐射力,使我国成为东亚地区金融一体化的主导国。同时,从日本和马来西亚的经验中得出,我国一方面要在日元作为东亚地区核心货币的地位不断下降的情况下,不断放松对汇率的管制,加快人民币区域化和国际化进程,从而真正确立人民币在东亚地区的核心货币地位。另一方面,要不断扩大国内需求和国内市场,使国民经济能够持续、健康的增长,同时要妥善处理影响我国一体化进程的收入分配结构不合理等问题。

[1] Frenkel J A.Monetary approach to exchange rate:doctrinal aspects of empirical evidence[J].Scandinavian Journal of Economics,1976,78:200–224.

[2] Mussa M.The exchange rate,balance of payment,and monetary and fiscal policy under a regime of controlled floating[J].Scandinavian Journal of Economic,1976,78:229-248.

[3] Mark N C.Some evidence on the international inequality of real interest-rates[J].Journal of International Money and Finance,1985,4:189-208.

[4] Goldberg L G,Lothian J R,Okunev J.Has international financial integration increased?[J].Open Economies Review,2002,14:299-317.

[5] Wu J L,Fountas S.Real interest rate parity under regime shifts and implications for monetary policy[J].Manchester School,2000,68:685-700.

[6] Wu J L,Chen S L.A re-examination of real interest rate parity[J].Canadian Journal of Economics,1998,31:837-851.

[7] Obstfeld M,Taylor A M.Nonlinear aspects of goodsmarket arbitrage and adjustment:Heckscher′s commodity points revisited[J].Journal of the Japanese and International Economies,1997,11:441-479.

[8] McMillan D G.Non-linear error correction:evidence for UK interest rates [J].Manchester School,2004,72:626-640.

[9] Mark N C,Moh Y K.The real exchange rate and real interest differentials:the role of nonlinearities[J].International Journal of Finance and Economics,2005,10:323-335.

[10] Cuestas J C,Harrison B.Further evidence on the real interest rate parity hypothesis in central and eastern European countries:unit roots and nonlinearities[J].E-merging Markets Finance and Trade,2010,46:22-39.

[11] Perron P.The great crash,the oil price shock and the unit root hypothesis [J].Econometrica,1989,57:1361-1401.

[12] Arghyrou M G,Gregoriou A,Kontonikas A.Do real interest rates converge?Evidence from the European Union[J].Journal of International Financial Markets,2009,19:447-460.

[13] Baharumshah A Z,Venus K S L,Haw C T.The real interest rate differential:international evidence based on non-linear unit root tests[J].Bulletin of Economic Research,2009,61:83-94.

[14] Su C W,Shen P L,Chang H L.Real interest rate parity in east Asian countries based on China with nonlinear threshold unit root test[J].Applied Economics Letters,2012,19:1531-1536.

[15] 俞颖.东亚金融一体化研究——基于实际利率平价理论的分析与探讨[J].山西财经大学学报,2009(1):93-99.

[16] Becker R,Enders W,Lee J.A stationarity test in the presence of an unknown number of smooth breaks[J].Journal of Time Series Analysis,2006,17:381-409.

[17] Christopoulos D K,León-Ledesma M A.Revisiting the real wages-unemployment relationship new results from non-linear models[J].Bulletin of Economic Research,2010,62:79-96.

[18] Enders W,Lee J.A unit root test using a Fourier series to approximate smooth breaks[J].Oxford Bulletin of E-conomics and Statistics,2012,74:574-599.

[19] Su C W.Flexible Fourier stationary test in purchasing power parity for central and eastern European countries[J].Ekonomicky Casopis,2012,1:19-31.

[20] Gallant R.On the basis in flexible functional form and an essentially unbiased form:the flexible Fourier form[J].Journal of Econometrics,1981,15:211-253.

[21] Pascalau R.Unit root tests with smooth breaks:an application to the Nelson-Plosser data set[J].Applied Economics Letters,2010,17:565-570.

[22] Bai J,Perron P.Estimating and testing linear models with multiple structural changes [J].Econometrica,1998,66:47-78.

[23] Phillips P C B,Perron P.Testing for a unit root in time series regression [J].Biometrica,1988,75:335-346.

[24] 张茜,杨攻研,刘洪钟.东亚金融一体化现状及挑战——基于细分市场的研究[J].亚太经济,2012(5):37-42.

[25] 郑海青,王世文.东亚金融一体化决定因素的实证分析[J].山西财经大学学报,2007(12):107-112.