浅析我国社会保障基金的投资管理问题

2014-06-23王今

王 今

(哈尔滨商业大学,黑龙江哈尔滨150028)

【经贸管理】

浅析我国社会保障基金的投资管理问题

王 今

(哈尔滨商业大学,黑龙江哈尔滨150028)

目前,我国社会保障基金主要由用人单位、职工本人、各级政府的社会保障财政预算缴纳,而随着人口老龄化和通货膨胀等问题凸显,社会保障基金的支出将面临风险。社会保障基金投资也存在着投资方式固化、投资效率低下、管理分散,政出多头、信息不对称、基金运作不透明、监管力度不足、相关法制不健全等问题。完善社会保障基金投资管理,应多元化拓展投资渠道,明确和细化各级政府部门的职能,完善监管体系,实现信息透明,完善相关法律法规,以保证社会保障基金投资运营安全和保值增值。

社会保障基金;保值增值;社会保障制度

一、我国社会保障基金现状

根据财政部《关于2012年全国社会保障基金决算的说明》,截至2012年底,我国社会保障基金年末滚存结余总计37540亿元,其中失业保险基金结余2930亿元,生育保险基金结余419亿元,工伤保险基金结余844亿元,居民社会养老保险基金结余2360亿元,居民基本医疗保险基金结余1611亿元,这些为我国社会保障事业的发展奠定了一定的物质基础。但是在这些看似强有力的数据背后,关于社会保障基金仍存在着一些问题。

从社会保障基金的来源看,我国社会保障资金主要来源于两个方面:一是用人单位和职工本人缴纳;二是各级政府的社会保障财政预算。其中,政府的财政补贴一直是社会保障基金的主要资金来源。近年来,社会保障基金的收入一直在逐年小幅增长,但不可回避的问题是,一旦没有了政府在财政补贴的扶持,社会保障基金将会出现严重的资金缺口问题,进而影响我国社会保障工作的正常运行和社会保障事业的发展推广。

从社会保障基金的支出来看,随着我国社会保障制度的不断完善,社会保障的覆盖范围也在随之扩大,而随着居民生活水平的日益提高,也使参保人对保障水平的要求不断提高,因此,社会保障基金的支出不断增长也就成为必然趋势。

仅在2008-2009年期间,社保基金的收入增长17.76%,而社保基金的支出增幅则高达33.37%。虽然在2011-2012年期间,社保基金的收入增长20.2%,支出增长22.9%,增幅差距有所减小,但仍无法改变支出大于收入这一现实。

与此同时,社会保障基金还面临两大严峻形势:一是人口老龄化问题。老年人口的增加必然会导致医疗养老等相关费用支出的增加,将对社会和国家的经济造成负担,给社会保障基金带来巨大压力;二是通货膨胀问题。在市场经济条件下,我国经济的发展很难规避通货膨胀的风险,据有关报告表明,在2004年和2008年这两年中,我国的通货膨胀率在数值上已经超过了同期银行定存利率,也就是说社会保障基金即使以定期存款的方式存在银行,也在不断“缩水”,使社会保障基金面临购买力下降与资金不断贬值的风险。

二、社会保障基金投资存在的问题

(一)投资方式固化、投资效率低下

社保基金投资运作的基本原则是,在保证基金资产安全性、流动性的前提下,实现基金资产的增值。国务院颁布的《全国社会保障基金投资管理暂行办法》中规定,社会保障基金的投资范围限定于银行存款、买卖国债和其他具有良好流动性的金融工具,包括上市流通的证券投资基金、股票、信用等级在投资级以上的企业债、金融债等有价证券。其中银行存款和国债的投资比重不低于50%,企业和金融债不高于10%,证券投资基金、股票投资的比重不高于40%,在这之中还规定银行存款的比重不得低于10%。

根据以上规定,我国社会保障基金的投资运营主要依赖于银行存款和买卖国债这两种方式,显然这两种方式都存在着风险小、安全性较高的优点,但与此同时其收益率也相应降低,此外,选择这两种方式进行投资还难以抵抗通货膨胀带来的风险,这必然会导致社保基金的投资收益率低。

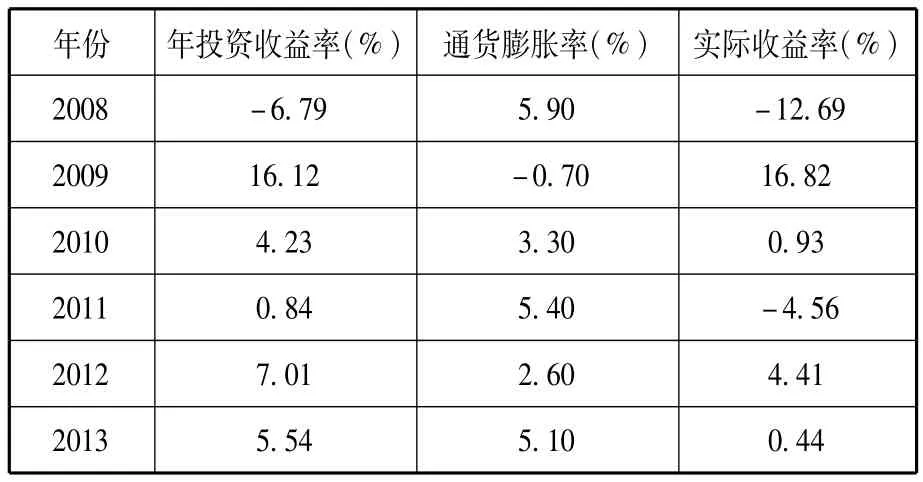

表1 社会保障基金投资收益

根据表1的统计结果显示,我国社会保障基金投资的实际收益率总体偏低。在2008年和2011年这两年间,综合当年的CPI指数,社保基金的实际投资收益率甚至为负增长。虽然在2009年收益率曾回升到16.82%,但在接下来的两年中收益率却呈现出直线下滑的趋势,2013年社保基金的投资收益仅为0.44%。

(二)政出多门,管理分散

我国社会保障基金是由相关政府部门进行管理,涉及面广且管理体系散乱,管理模式不统一,导致基金管理分散,管理效率低,管理成本高。由于管理主体的多元化,造成了各个部门之间协调困难和权责划分不明确,工作缺乏主动性与积极性,这种状况间接影响了我国社保基金的有效投资,也增加了投资的风险性。

(三)基金运作不透明,信息不对称

2000年国务院专门设立了全国社会保障基金理事会,理事会定期向社会公布全国社会保障基金的资产、负债、权益和收益等财务情况。然而仅仅通过这些财务会计报表,公众很难从中了解到社会保障基金投资运作的全部情况,这种信息的不对称,使公众无法对社会保障基金的投资形成有效的社会监督。

同时社会保障基金运营管理的不透明,也会直接导致社会保障基金投资过程中存在违规操作,瞒报、少缴以及骗取社保基金的事件时有发生,甚至有些地区还存在私自侵占和挪用社会保障基金的恶劣现象,严重侵害了广大参保人的利益,威胁到社会保障基金的安全,对政府的公信力产生了不良影响。

(四)监管力度不足,相关法制不健全

2013年上海市发生“违规挪用社保基金案”,该案件反映出我国社会保障基金除了缺乏有效的公众监督之外,同时还缺少专门的监管部门对其进行行之有效的监督管理,以防止贪污挪用基金的现象发生。

当前,我国还缺乏社会保障基金监管的相关法律法规。从社保基金运营管理方面看,虽然我国于2001年颁布了《全国社会保障基金投资管理暂行办法》,2014年颁布了《全国社会保障基金信托贷款投资管理暂行办法》,但这些暂行办法仅是针对社保基金的投资运营,对于其他方面没有做明确的规范,法律层次低,可操作性不强。因此,法制建设的滞后也使社保基金的投资面临风险。

三、完善社会保障基金投资管理的对策建议

(一)引入多元化投资,拓宽投资渠道

“不要把鸡蛋放在同一个篮子里”,这句话是投资领域的至理名言,揭示了投资者进行多元化投资,分散投资风险的重要性。社会保障基金在投资的过程中,也应引入多元化投资模式,通过分散投资,将资金投向不同领域,以保障整个投资组合的安全性,降低投资风险,保证社会保障基金投资的保值增值。除了银行存款,买卖国债和投资其他具有良好流动性的金融工具之外,社保基金还可以进行以下几种投资形式:

一是实业投资,包括对国家发改委批准的股权基金的投资,以及直接对中央企业的股权进行投资。这种投资方式不仅可以保证社保基金能够获取稳定的收益,还可以促使央企加快改革发展的步伐,能够进一步增加社保基金的投资收益,形成良性循环,实现互惠互利。

二是根据国家产业政策进行投资,将社会保障基金投入到国家扶持的产业项目中,这样既能够在资金方面对国家建设进行支援,也可以使社会保障基金稳定地获得长期收益,且这种投资方式具有风险性低,收益率高的优点。

三是开发海外投资,目前,我国的金融体系尚不完善,投资工具也比较单一,而海外的资本市场相对健全,投资品种也相对丰富,且法制体系比较完善与规范,可以为社会保障基金的投资提供一个良好的市场环境。因此,海外投资是社保基金实现多元化投资的重要手段之一。

(二)完善管理制度,明确政府责任

我国社会保障基金由于管理部门较多,权责划分不够清晰,给社保基金的运营管理造成了一定的阻碍。因此,应细化各政府部门的职权,实行分工管理,做到“一一对应,各司其职”,即不同的事项有不同的部门进行专门负责管理,如政策的制定、宏观规划等工作由人力资源和社会保障部负责管理,社会保障基金的管理交由财政部统筹,监管工作由审计部负责等。这样各部门之间的权责才会清晰明确,管理效率也会因此提高。此外,还应进一步加强人才队伍建设,通过学习和培训不断提高工作人员的专业素质和管理素质,增强工作积极性、责任心和使命感。

(三)完善监管体系,实现信息透明

社会保障基金是为保障社会成员的基本生活需求而设立的,其投资运营安全与否会直接影响人们的切身利益,关系到国计民生,因此,建立高效完善的监督体系十分重要。

1.加强内部控制,强化风险管理

要建立科学的决策机制,以保证社会保障基金的投资决策科学、客观、合理,并在应对市场变化时可做相应调整。应成立专门的内部监管机构,以保证可以随时进行监督,一旦内部出现违规操作行为,要及时揭露并给予处罚。

2.实现外部监督,提高信息与运营操作透明度

要建立完善的信息披露机制,全国社会保障基金会应将社保基金的收支情况、投资使用状况等定期向全社会公布,且要详细告知在此过程中资金的相关经手方,确保社会保障基金运作的透明度,从而形成有效的社会监督。还应充分动用大众传媒的力量,做好新闻监督工作,及时报道揭露侵占、挪用社会保障基金的不良现象,形成有效的舆论监督。

(四)完善法制体系,规范社保基金投资管理

完善的法律法规制度是社会保障基金正常有序运营的重要支撑和保障。除《全国社会保障基金投资管理暂行办法》和《全国社会保障基金信托贷款投资管理暂行办法》之外,还应对社会保障基金的资金来源、运营委托机构、投资运作过程、信息披露等相关事宜在法律层面上进一步明确和细化,不断丰富法律内涵,提高法律层次。此外,还要针对投资市场制定相关法律政策,保证市场秩序的稳定与竞争的公平、公正,为社会保障基金的投资管理营造一个良好的外部环境。另外,还要提高法律法规的可操作性,加大执法力度,做到“执法必严,违法必究”,使社会保障基金的投资管理实现真正的有法可依,有据可循。

[1]曹雄旺,杨义民,叶明欢.“全国社会保障基金”投资存在的问题与优化对策[J].经济纵横,2013(12).

[2]陈登祥.我国社保基金投资运营管理初探[J].世界农业,2013(11).

[3]王媛.实业投资——社保基金运营增值的新渠道[J].今日财富,2011(11).

[4]夏英.社会保障基金保值增值问题探析[J].合作经济与科技,2013(11).

[5]郑秉文.建立社保基金投资管理体系的战略思考[J].公共管理学报,2004(4).

(责任编辑:刘润婉)

F842

A

2095-3283(2014)09-0114-03

王今(1988-),女,硕士研究生,研究方向:社会保障与劳动就业。