保利地产财务分析与评价

2014-06-12杨丽娟

杨丽娟

【摘 要】 文章从财务报表出发,以上市公司保利地产为例,对其2009—2012年的报表进行偿债能力、营运能力、盈利能力等方面的纵向比较分析,同时与房地产行业老大万科地产进行横向比较分析,探讨保利地产财务报表中反映出的财务风险并提出建立风险预警系统、优化资本结构等若干应对策略和建议,期望对保利地产的财务风险防控有一定的指导意义。

【关键词】 保利地产; 财务指标; 风险

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2014)14-0027-03

一、引言

1992年成立于广州的保利房地产(集团)股份有限公司已成为中国第二家年销售额过千亿的房企。2013年3月29日,由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家单位共同主办的“2013中国房地产百强企业研究”成果发布会上,保利地产凭借优异的业绩,位居百强企业综合实力第二位。如此骄人业绩背后,其财务状况如何,又有怎样的潜在风险呢?本文将对其2009—2012年的财务报表进行纵向比较,同时与房地产行业的老大万科地产进行横向比较分析。

二、保利地产财务指标分析

(一)偿债能力分析和评价

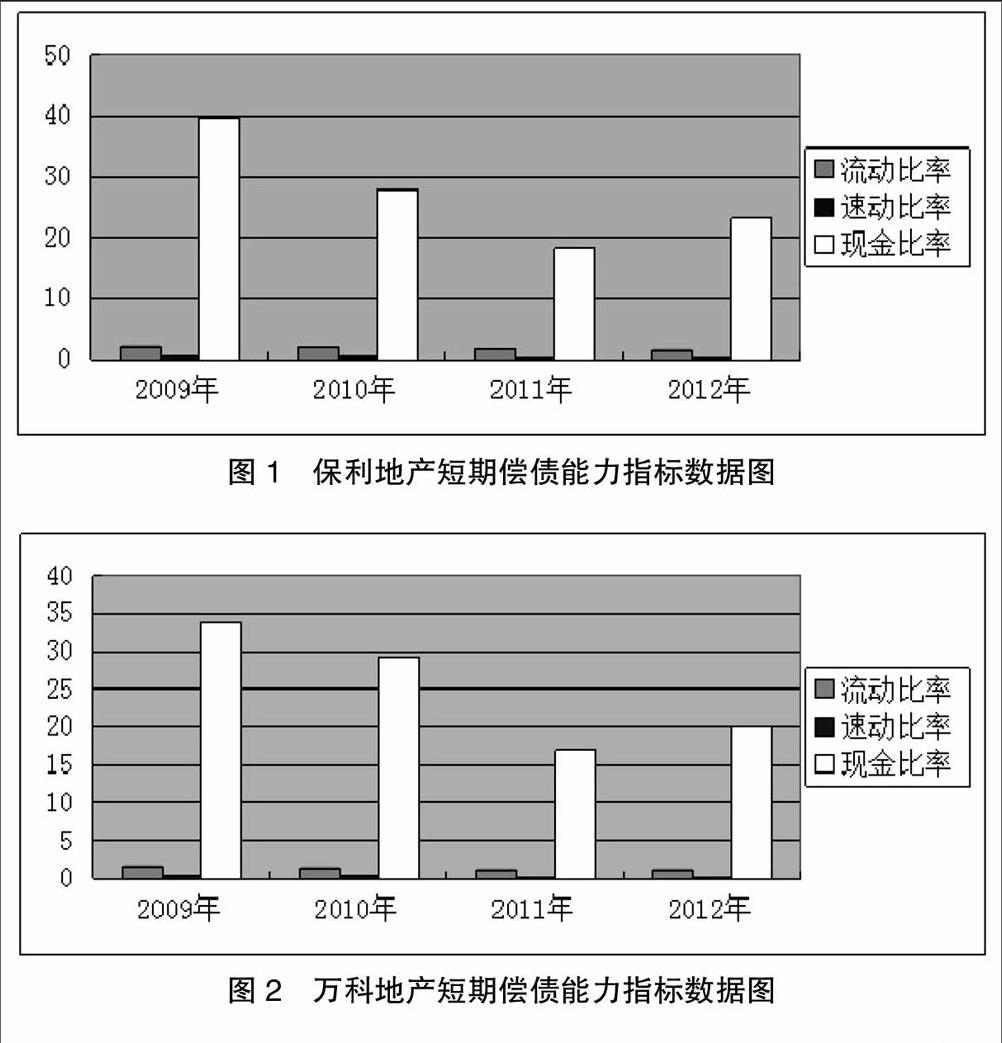

1.短期偿债能力分析和评价

从流动比率看,保利公司的短期偿债能力较弱,呈下降的态势,与同行业万科比较好于万科。从速动比率看,保利公司的速动比率数值偏低,逐年下降,万科地产与其不相上下。从现金比率看,保利地产数值较高,逐年下降,主要原因是企业预收款项、其他应付款、一年内到期的非流动负债大量增加,造成现金比率快速下降。其数据结果见图1、图2。

2.长期偿债能力分析和评价

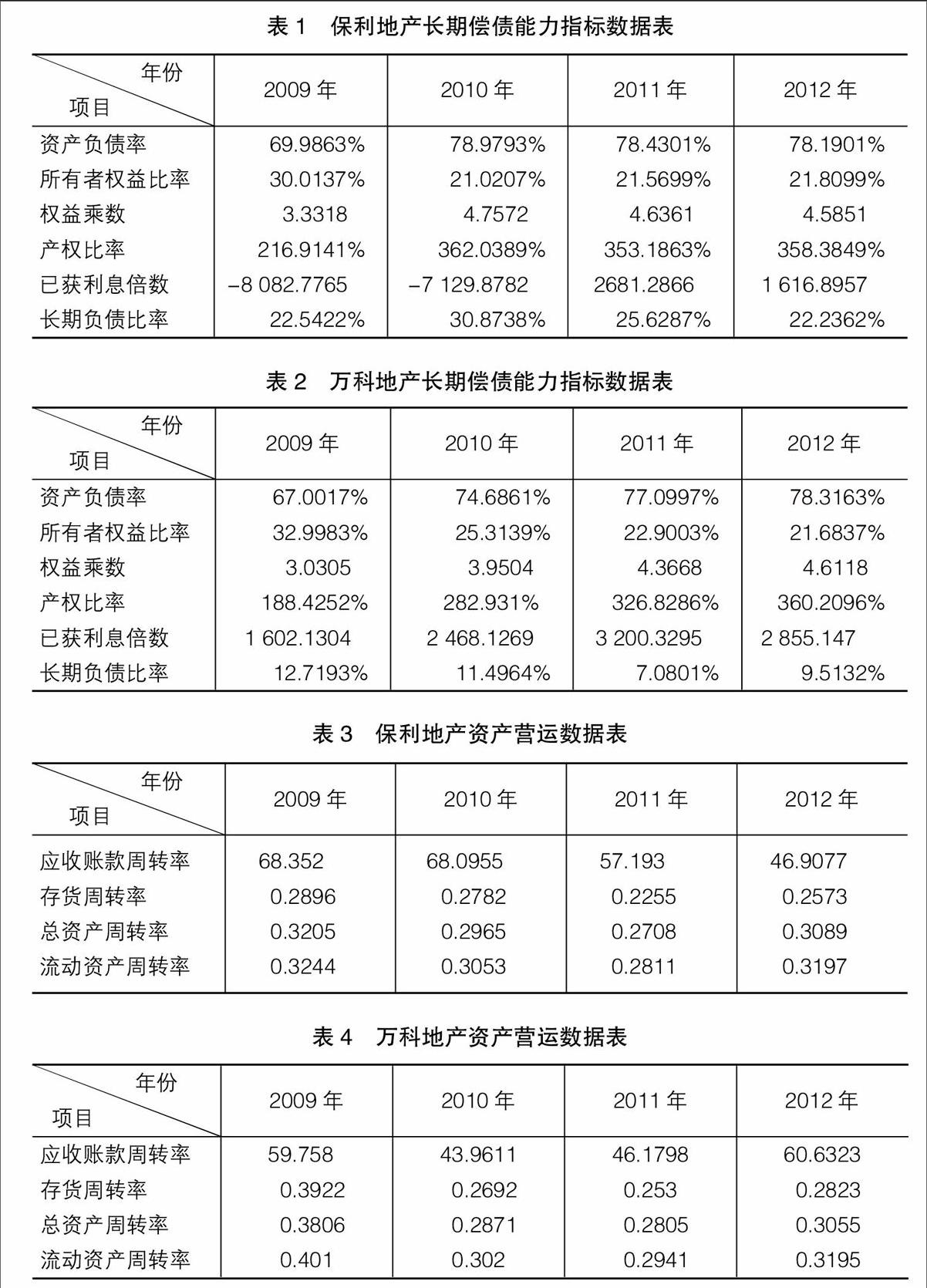

保利地产资产负债率维持在一个较高的水平,超过了通用的1/2的标准,与万科相比都处在一个水平上,长期偿债风险较高。保利地产和万科所有者权益比率逐年减小,行业整体财务风险加大。保利地产产权比率数值逐年增加,企业长期偿债能力减弱,债权人承担风险过大,显示企业过度运用了财务杠杆。(见表1、表2)

(二)营运能力分析和评价

保利地产应收账款周转速度很快,与万科地产相比不落下风,处于行业领先水平,可以看出房地产行业的整体特点是应收账款周转速度快,大量使用分期付款方式和现金方式进行结算是主因。保利地产存货周转速度较慢,不及万科比率高。保利地产总资产周转率和流动资产周转率与万科地产相比,流转速度一样,说明保利地产在这方面做得非常好。2012年保利地产存货比2009年增长了150%,而且存货中原材料、开发成本、开发产品三项,开发成本占了80%以上,显示其在增加主营业务收入基础上,应尽量加快存货流转减少存货。(见表3、表4)

(三)盈利能力分析和评价

1.主营业务盈利能力分析和评价

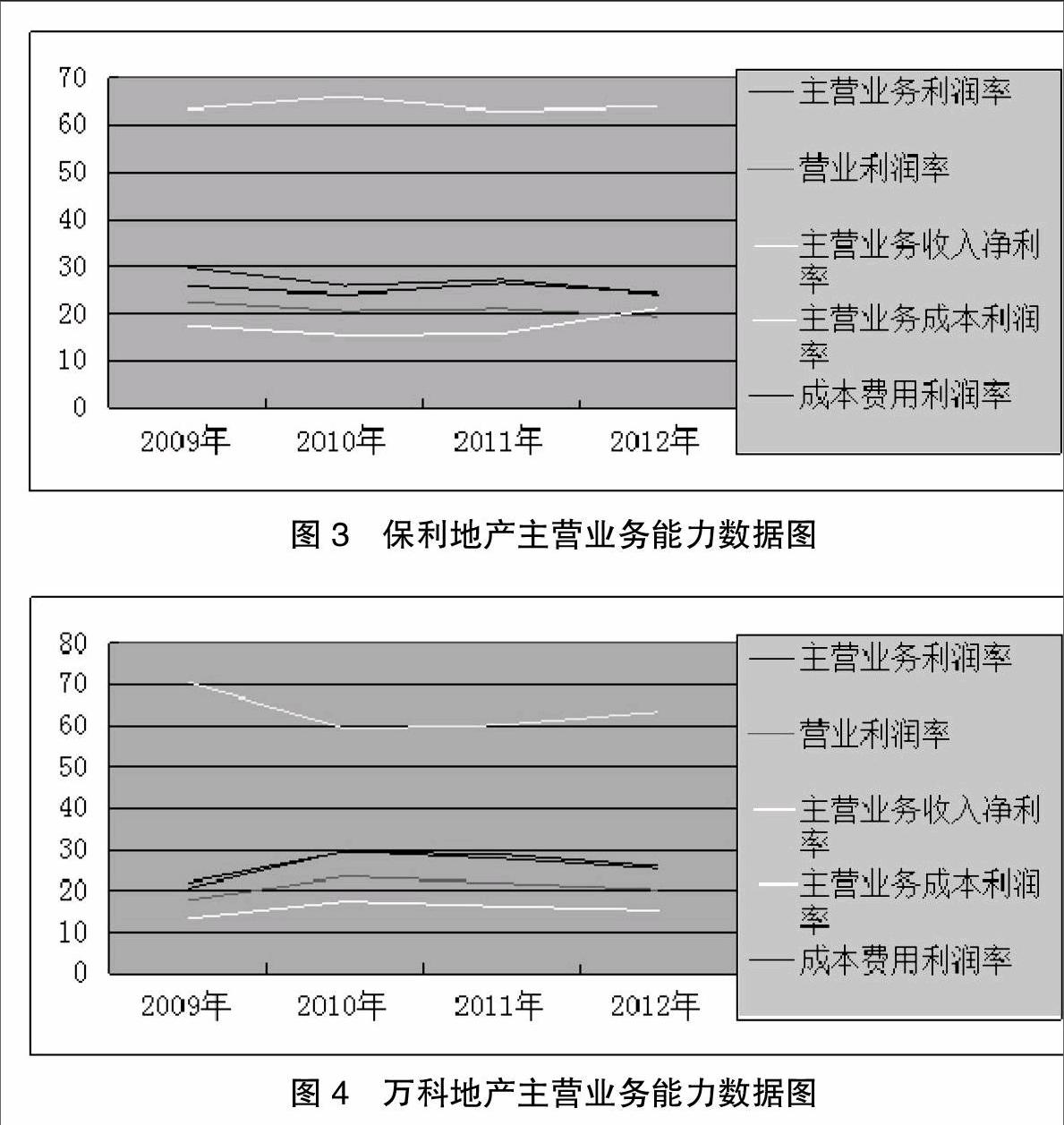

保利地产主营业务利润率一直维持在25%左右,相比万科地产数据处在一个较高水平上。营业利润率和主营业务收入净利率两个比率在2009年出现了重大异常,万科地产比率较保利地产差很多,通过分析具体数据可以得出万科地产三大期间费用较保利地产高很多,造成当年数据偏低。保利地产主营业务利润和收入没有万科做得好,万科2012年收入超过 1 000亿元,保利地产只有不到700亿元。主营业务成本利润率和成本费用利润率两公司处在同一水平,维持在27%左右,但保利地产2009年到2011年财务费用为负值,是其将所借款用于在建工程,利息资本化的结果。(见图3、图4)

2.资产盈利能力分析与评价

总资产净利率保利地产和万科地产都差不多维持在5%左右,保利地产水平虽有下滑,但很稳定,没有出现大的波动。资产息税前利润率更能真实反映企业实际盈利能力,此指标保利地产远没有万科地产好,相差好几倍。资产利润率反映了企业在缴纳所得税之前的实际利润情况,保利地产比万科地产弱一点。股东权益利润率数据分析可以看出保利地产的资产负债率上升很快,已接近80%,处于高危状态。(见表5、表6)

三、保利地产财务风险应对策略和建议

(一)建立风险预警系统

保利地产的财务风险主要表现为财务支付风险和财务结构风险,可以通过以下几个方面加以监测:其一,现金流动能力。保利地产年度现金流入和流出是否可以维持整个公司房产开发项目年度资金的流转情况。其二,资产变现能力。房地产企业相比较工业类企业而言,固定资产较少,主要是看存货房产可不可以得到很快的资产变现,如果出现滞销情况保利地产应加以注意。其三,逾期负债率。未能在规定的期限内上缴税款、发放工资、偿还银行贷款本息和支付工程款,这是发生财务危机最直接的表现,保利地产应着重关注。

(二)提高管理者素质

保利地产要提高企业的财务管理水平,首先要提高企业决策者的财务管理素质,改变以前管理决策者根据经验决策和主管决策,最大限度降低企业的财务风险;其次要不断补充新的财务人员进入公司的各个财务岗位;最后要不断对老的财务人员进行培训和继续再教育,使他们在岗位上作出更大贡献。

(三)加强对环境影响因素的判断和适应能力

为防范财务风险,保利地产应对不断变化的财务管理环境进行认真分析研究,把握其变化趋势及规律,针对房地产业的宏观调控制定多种应变措施,适时调整财务管理政策和改变管理方法,从而提高保利地产对财务管理环境变化的适应能力和应变能力,以此降低因环境变化给企业带来的财务风险。

(四)优化资本结构,降低筹资风险

房地产企业负债经营可以带来杠杆效应,但不是负债越多越好。随着负债比率的上升,企业的债务风险也随之上升。在不同的资本结构下,财务风险是不同的,保利地产可以通过以下几种方式进行资金筹集:其一,寻求银企合作,通过企业与银行建立伙伴关系,解决企业资金问题;其二,开展企业合作,使资金得到有效运用;其三,通过优势企业上市等办法向社会筹集资金,多向万科学习股权筹资;其四,应积极操作BT、BOT等方式,通过滚雪球的办法提高资金运作能力。

(五)定期进行内部审计

保利地产是千亿级大公司,对众多子公司应进行定期内部审计,重点审查公司的预决算、投资合理情况、各种财务活动、财务管理情况、各项资金物资和人力的使用情况,及时发现公司各种违法违规行为,解决各部门经营中存在的财务问题,提高企业经营管理水平,最终促进企业快速发展。

(六)防控资金回收风险

预防和控制资金回收风险的措施有:一是根据客户按约付款的可能性,选择不同销售方式。二是选择合适的结算方式。对于盈利能力大、偿债能力强、信用状况好的客户,可以选择风险比较大的结算方式。三是制定合理的收账政策,及时催收货款。保利地产在应收货款发生后,应尽快采取各种措施进行催收,收回企业被拖欠款项。

【参考文献】

[1] 王德发.财务报表分析(第三版)[M].北京:中国人民大学出版社教育分社,2011.

[2] 吴世农,吴育辉.CEO财务分析与决策[M].北京大学出版社,2011.

[3] 樊行健.现代财务经济分析学[M].西南财经大学出版社,2012.