牧原股份上市“变脸”另有原因

2014-06-10蒋海伦

牧原食品股份有限公司2 0 1 2 年6月成功过会,2014年初成功登陆中小板。2014年一季度,企业净利润却亏损5572.03万元,成为IPO重启以来首家上市后业绩变脸企业。

据相关资料及牧原股份IPO招股书,牧原股份在同行业中,商品猪报告期内毛利率平均高11.4%,种猪毛利率在报告期内高出行业平均值近30%。IPO期间,牧原股份商品猪售价均略低于同行业平均值,但单位成本却比同行业平均值低近20%,平均每年提高企业毛利率19. 33%。其招股说明书中也提到,牧原股份养殖品种为普通种猪,多数为“杜长大”或“杜大长”,销售单价均略低于同行业平均值。成本缩减主要归功于公司集成了饲料加工、生猪育种、种猪扩繁、商品猪饲养完整生猪产业链。但记者发现,牧原股份上市变脸另有原因。

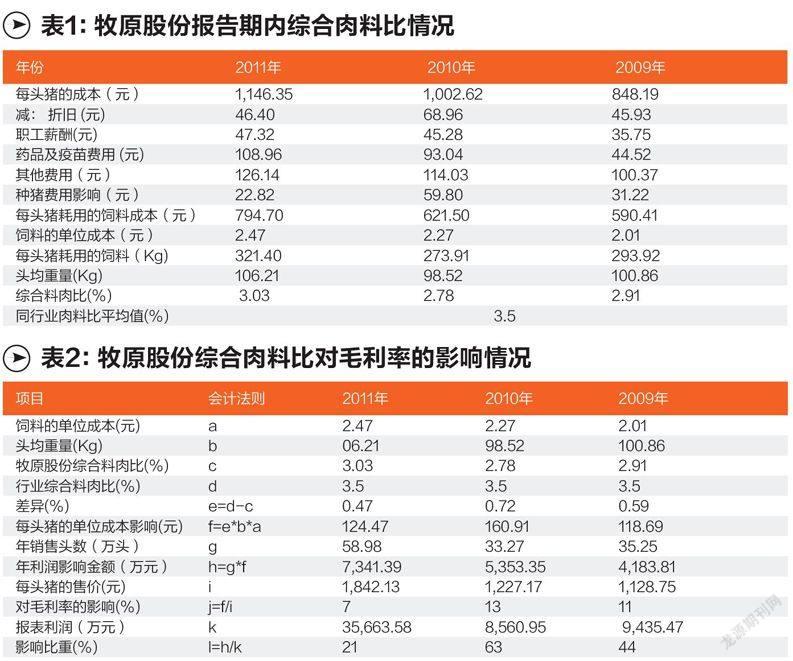

据牧原股份在其招股说明书中透露:“当一个生猪的品种定型后,其遗传潜力基本确定,除非进行品种改良。生猪的遗传潜力决定了其生产性能的生物学上限,即繁殖、生长和胴体性状的上限。生猪的遗传潜力决定了饲料报酬率、瘦肉率和生长速度等与生猪遗传潜力相关的技术指标。因此,当一个生猪的品种确定后,饲料报酬率、瘦肉率和生长速度等与生猪本身密切相关的参数基本确定。虽然生猪养殖企业可以通过改变生猪的养殖环境,以及育种选育、选配等手段,可提高生猪的遗传潜力发挥,对于同品种生猪的基本参数会产生一定的正面影响,但是影响效果并不显著。”目前,国经济顾问齐宪臣表示,导致牧原股份因低成本表现的超高毛利率水平,很可能是因为促生长激素实现超低成本,或者通过财务技巧,虚假记录饲料消耗量。蒋海伦牧原股份上市“变脸”另有原因内规模化养殖企业的生猪品种多数为“杜长大”或“杜大长”这一品种。因此,牧原股份在同一生猪品种的基本参数方面与同行业其他公司不会存在显著差异。根据牧原股份招股书中的数据,我们可以推算牧原股份的综合料肉比(表1)。

由此发现,牧原股份虽然养殖技术与同行没有明显差异,但是衡量养殖技术水平的综合料肉比却比同行高很多。对于高肉料比的来源,我们不得而知,但是通过会计法则,可以看看牧原股份的综合料肉比对其的财务影响究竟有多大(表2)。

据数据显示,仅仅是饲料的消耗问题,对牧原股份2 0 0 9年、2 010年和2 011年的利润影响分别达到4183万元、5353万元和7341万元,分别占当期净利润的44%、63%和21%。

对于上述情况,经济顾问齐宪臣表示,导致牧原股份因低成本表现的超高毛利率水平,很可能是因为促生长激素实现超低成本,或者通过财务技巧,虚假记录饲料消耗量。

这到底是不是牧原股份一季度业绩变脸的真正原因?本刊将继续关注。