国内氟化工行业发展现状与趋势分析

2014-06-05徐桂花祝庆丰

徐桂花 祝庆丰

(浙江巨化股份有限公司,浙江衢州324004)

专论与综述

国内氟化工行业发展现状与趋势分析

徐桂花 祝庆丰

(浙江巨化股份有限公司,浙江衢州324004)

阐述了我国氟化工行业发展现状,分析了未来氟化工行业的发展趋势,建议我国氟化工企业在面临困难与机遇的同时,应加大新产品的研究、开发力度,提升产品附加值,做好企业的转型升级工作。

氟化工;现状;趋势;ODS替代品;含氟聚合物

0 前言

2013年,国内外经济环境低迷,美国经济复苏进程脆弱,欧洲债务危机深重,国内经济增速持续放缓;我国氟化工行业则呈现低水平重复建设、结构性产能过剩、中高端产品依赖进口等不良局面。这一切都加剧了我国氟化工行业恶劣竞争的态势,严重影响了行业的可持续发展。

1 中国现状

1.1 总体概况

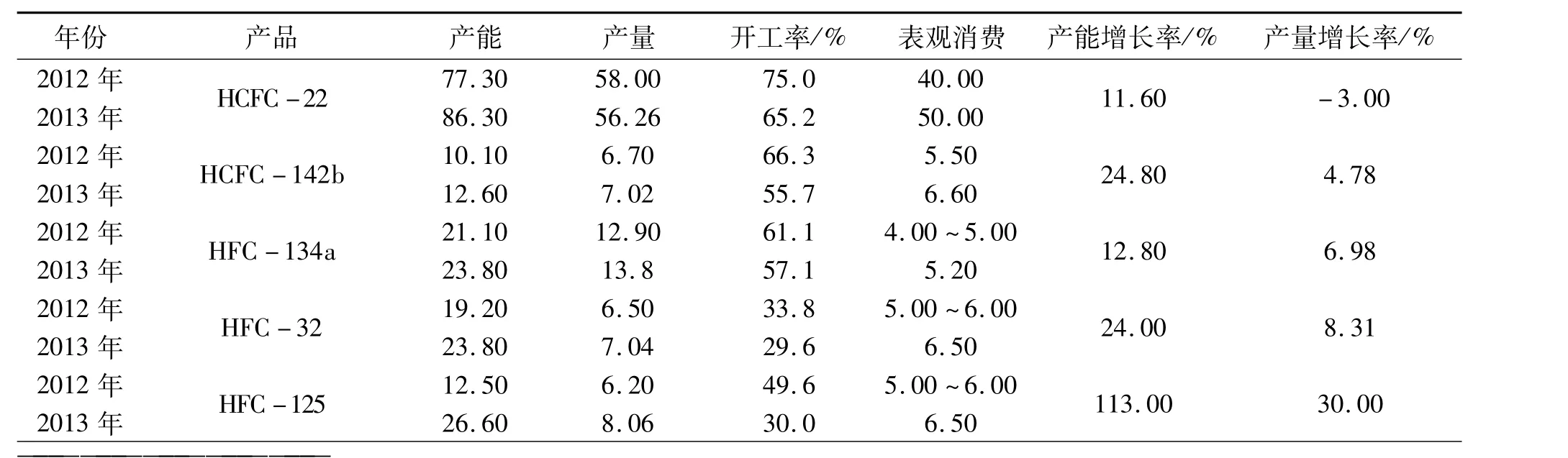

目前,我国从事氟化工的企业有1 000多家,产值超300亿元,产能超500万t/a,产量达到350万t/a,以氟化工基础产品和通用产品为主,总产量占全球的45%~50%,销售额约占全球的30%,国内市场中高端产品需求仍依靠进口,主流产品和高端产品在国内应用有待开发和拓展。中国的氟化工与发达国家在3类产品产值比例上的对比详见表1.1,2012年和2013年国内主要氟产品的生产和消费情况详见表1.2。

表1 .1 中国与发达国家在氟化工3类产品产值比例上的对比

表1 .2 2012年和2013年国内主要氟产品的生产和消费 (单位:万t)

/% 2012年年份 产品 产能 产量 开工率/% 表观消费 产能增长率/% 产量增长率2013年 PTFE 10.39 5.35 51.5 3.68 13.23 7.27 55.0 5.0027.30 35.89 2012年2013年 PVDF 2.60 0.82 31.5 -3.80 1.36 35.8 1.20 46.20 65.85 2012年2013年 FEP 0.84 0.57 67.8 1.37 0.98 71.5 63.10 71.93 2012年2013年 FKM 1.89 0.65 34.4 -2.06 0.98 47.6 0.908.99 50.77

1.2 氟化工行业呈现结构性产能过剩

我国的氟化工随着低水平重复建设,产能不断扩大,呈现结构性产能过剩。基础原料和低端产品,其中以无机氟化物、氟化烷烃及ODS替代品等过剩较为明显,中高端产品则依赖进口,造成大部分氟化工企业装置开工率低、效益持续下降,企业间竞争恶劣等不良局面。

1.2.1 HFCs

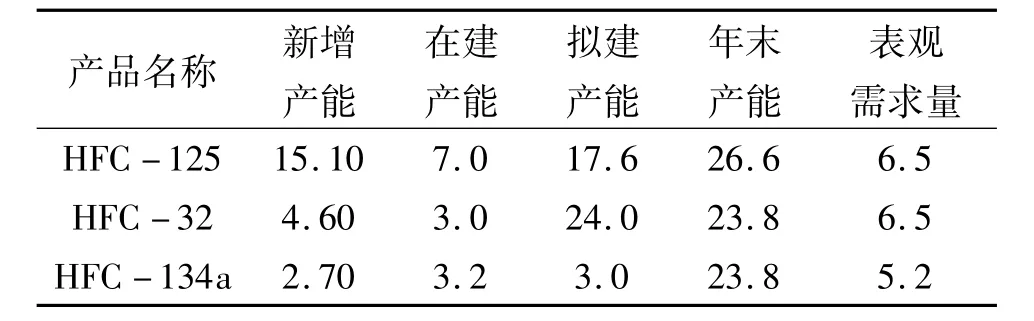

若2013年在建、拟建的产能均释放,则2014年国内HFC-134a产能将达到30万t/a,HFC-125达到50.6万t/a,HFC-32达到50.8万t/a。2013年,HFC-125和HFC-32的开工率较低,均小于50%。HFC-134a产品国内表观消费量低,约有62%的产品需要依靠出口解决。同质化竞争日趋严重,国内制冷剂产品市场堪忧。2013年国内HFCs建设情况见表1.3。

表1 .3 2013年国内HFCs建设情况 (单位:万t/a)

1.2.2 HCFCs

HCFCs存在削减淘汰和违规建设共存的格局。2013年,国家正式启动了HCFCs削减淘汰工作,但是由于地方保护主义等原因,江苏、江西、福建等地还存在着违规建设HCFCs的企业。据统计,2013年HCFC-22新增产能有9万t/a,总产能达86.3万t/a,未来规划拟建的产能为12万t/a。新增产能主要是打着为TFE装置原料配套的幌子,但这些新增产能均未得到国家环保部的批准。

2013年,HCFC-142b产品开工率只有55.7%,但新增产能仍有2.5万t/a,国家环保部基本放开了为生产PVDF装置配套而建设HCFC-142b的审批,经其批准拟建企业有9家,产能达15.25万t/a,以后PVDF的出路直接关系到HCFC-142b装置的开工率。HCFC-142b批准拟建情况见表1.4。

表1 .4 HCFC-142b批建一览表 (单位:万t/a)

1.2.3 氟聚合物

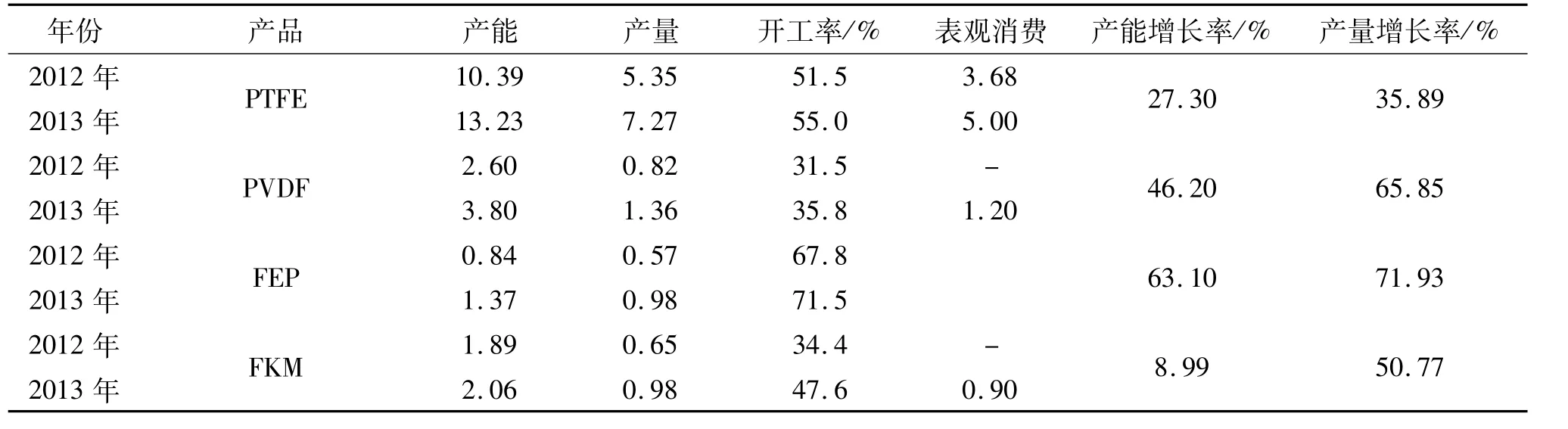

2013年,我国PTFE、FEP、PVDF和FKM的产能、产量都有大幅增长。虽然产量大幅增长,但由于产品价格持续下跌,氟聚合物的产值同比下降17.38%。而跨国氟化工企业逐步占领我国氟聚合物中高端市场,冲击国内通用产品市场,加剧了国内竞争。2013年氟聚合物产品建设情况见表1.5。

表1 .5 2013年氟聚合物产品建设情况 (单位:万t/a)

1.3 氟化工园区建设及发展情况

2010年—2011年,氟化工行业经历了“爆炸式”的增长,整个氟化工产业链产品利润率超预期增长,吸引了大批投资者进入;萤石资源被视为战略性稀缺资源,但凡有萤石资源的省份都将氟化工作为重点产业就地发展,建立氟化工产业园以吸引投资;氟化工作为新兴产业受到各地方政府的青睐,各地氟化工园区的规划建设风生水起,遍地开花。

目前,国内现有14个氟化工园区,在建、规划、新增的氟化工园区接近20个。现有园区代表性的有:三爱富、大金、阿科玛等企业所在的江苏高科技氟化学工业园、东岳集团所在的东岳国际氟硅材料工业园、浙江巨化所在的浙江衢州高新技术产业园区等。拟在建的园区有福建浦城氟化工产业园、福建邵武金塘氟化工园区、江西九江市码头工业城、内蒙古达茂旗氟化工园区、江苏洋口化学工业园、山东齐鲁化学工业园区(聊城)等。

氟化工园区“爆炸式”的增长,也加剧了行业产能的爆发式增长,中低端产品产能严重过剩。

1.4 新进氟化工企业

近两年,新进氟化工的企业有20余家,主要介入含氟制冷剂和氟聚合物领域,主要集中在江西、福建、山东、广东、辽宁阜新等地。如鲁西化工、江苏中润、东阳光、江西理文、江西石磊、福建泰禾集团、淄博澳宏等企业。他们规划的产业链也比较雷同,主要从HFC-125、HFC-32生产,以及HCFC-22裂解等入手,继而介入混配制冷剂(R410A)、含氟聚合物(PTFE)等领域。

1.5 跨国公司本土化

霍尼韦尔、杜邦、阿科玛、大金、苏威等跨国公司,纷纷在中国独资或合资设立工厂、研发中心、区域总部、销售、综合解决服务中心等;旭硝子、旭化成、3M等公司,纷纷在国内设立研发中心、销售及服务公司,从事原料采购、贸易及售后服务等。他们利用国内萤石、HCFC等原料资源优势,而将先进技术和高端产品牢牢掌握在自己手中。

跨国公司的本土化战略,加剧了中国氟化工的竞争格局。

2 国内氟化工新产品发展状况

在环保日益严格、产业升级的形势下,国内氟化工行业中的制冷剂、发泡剂向零ODP值、低GWP值的更环保的HFO、HFE类转变,而含氟精细化学品、含氟聚合物则向高端化转型。

2.1 新型ODS替代品

制冷剂的替代品主要在自然工质和氟产品之间选择。在欧洲,家用冰箱冰柜、单分体式空调系统等要求GWP值<150的制冷剂,从2015年以后分步实施,主推以CO2、丙烷(R290)为代表的自然工质;在美国,HFC也将加速淘汰,主推第四代制冷剂HFO系列;在日本,大金公司主推HFC-32;在中国,HFC有加速淘汰的趋势,制冷剂替代形势目前还不明朗,环保部外经办在主推丙烷(R290)等自然工质的示范线。

发泡剂的替代品国内主推HFC-245fa,近年来HFC-245fa新建、拟建装置增多。中化蓝天霍尼韦尔公司1.2万t HFC-245fa已在太仓建成投产,江西百炼、淄博澳宏、浙江三美等企业也在规划建设HFC-245fa装置。随着HFC-245fa专利解禁期(2015年7月)的到来,HFC-245fa将迎来发展新机遇。

目前,三爱富与杜邦已合作建成投产3 000 t/a HFO-1234yf装置,另外有3 000 t/a装置在建,计划2015年7月投产;常熟阿科玛也有7 000 t/a HFO-1234yf在建装置,并计划2016年投产。国内中化近代、浙江环新、浙江巨化等氟化工企业,都在加大研发力度,投身第四代制冷剂、发泡剂的研发建设。

2.2 含氟聚合物

国内含氟聚合物向改性、超高分子量、不含PFOA、高含氟、高性能的中高端聚合物材料发展,向系列化、差异化、高质化、复合化、专用化方向发展。

山东东岳集团的改性PTFE、全氟磺酸树脂、ETFE涂料、太阳能背板级与锂电级PVDF、高频线级FEP、PFA树脂、高氟含量氟橡胶等实现产业化;开发PVF膜、EPA、改性氟塑料等项目;与奔驰福特公司建立燃料电池膜合作关系。

三爱富公司的悬浮PTFE、CTFE项目扩建、常熟万吨FEP项目、氟共聚物项目已产业化;开发不含PFOA的PTFE乳液、P(VDF-TrFE)共聚树脂、燃油与液压系统用氟硅橡胶研制项目、辐照交联乙烯-四氟乙烯绝缘材料的研制及应用研究项目、PFA高新工程-可熔融加工氟树脂的研制;高性能含氟树脂的新型含氟涂料研制、新型含氟嵌段燃料电池膜结构与性能研究、高性能含氟电子信息材料HFBD研发。

中化蓝天的聚合物产品发展重点为PVF、PVDF,以及PCTFE、ECTFE等三氟氯乙烯聚合物产品。其中PVF是弥补国内空白的产品。

中昊晨光化工研究院的聚合物产品主攻FKM氟橡胶系列,还建成了5 000 t/a高性能、差异化的PTFE装置。

2.3 含氟精细化学品

东岳集团生产并发展六氟环氧丙烷、六氟丙醇、全氟烷基乙烯基醚、全氟醚油、含氟酯、含氟醇和含氟表面活性剂等氟精细化学品;中化蓝天准备新建和扩建三氟乙酸系列产品;辽宁金凯化工和天予化工准备建设生产含氟芳香族中间体;黎明化工研究设计院有限责任公司与韩国大成产业气体株式会社合资成立洛阳黎明大成氟化工有限公司,投资2.74亿元建设年产1 000 t三氟化氮项目。

3 国内氟化工未来发展趋势

3.1 氟化工行业仍处于探底过程中,去结构性产能过剩仍需时日

2013年,整个氟化工行业仍处于探底过程中,产能结构性过剩的矛盾凸显,HCFC-22、HFC-134a、HFC-125、PTFE等产品盲目扩建。相对于表观需求,产能过剩率很高,价格与装置开工率持续下滑。而上游萤石价格逐步回升,致使氟化工行业大面积亏损,景气度持续低迷,竞争加剧使得氟化工行业的部分产品面临较大的价格压力。未来,氟化工产品中的低端、传统产品价格将维持弱势运行格局,没有产业链支撑的企业将逐步退出,去产能化需要相对较长的一段时间。

3.2 随着HCFCs的削减淘汰,HFCs将迎来新一轮发展机遇

目前,中国启动了HCFC削减淘汰工作,正研究HFC-23焚烧补助等政策,在国家政策明朗之前,基础氟化工企业仍处于退出前的观望阶段,机遇效益的出现仍然能够带动产量的迅速放大。随着欧美日等国家履约需要加速HCFC、HFC生产淘汰,中国含氢氯氟烃(HCFCs)生产行业淘汰计划实施的启动,为更加绿色环保的替代产品HFCs打开了市场空间,至少可以持续10年左右发展机遇期。根据中国HCFC削减淘汰计划测算,在第一阶段“削减冻结水平10%”的目标下,新型制冷剂有望打开约30%的新增市场,HFCs将迎来新一轮发展机遇。

3.3 传统产品维持弱势,高端产品盈利可观

中国经济拉动以及光伏政策的助推等,为含氟聚合物的需求提供动力,据预测含氟聚合物年均保持10%以上的增长率。如PTFE过滤材料在电厂、垃圾焚烧、煤电粉尘过滤等环保方面的应用;高层建筑的通讯电缆、局域网电缆、智能手机用电缆等对FEP的需求;新能源产业的发展,其关键部件的用量增大,与之配套的PVDF膜、ETFE膜、氟涂料、PVDF黏结剂、PVF/HFP隔膜、含氟质子膜等的需求也快速增加。未来,氟化工运行会出现分化,传统产品维持弱势运行格局,而新型ODS替代品、高端含氟聚合物和精细化学品的盈利会相对可观。

3.4 国家宏观经济调控、高科技发展带动氟化工产品消费

2014年,中央政府继续实施积极的财政政策和稳健的货币政策,确保中国经济年均增长速度不突破7%这个“底线”,并确保城镇新增就业不能少于1 000万人。经济增长的稳定,中国的城镇化、信息化建设将带动氟制冷剂、氟聚合物等产品消费与需求的增长。

近两年,国内载人航天、探月工程、载人深潜、北斗卫星导航系统、大飞机、超级计算机等领域实现重大突破;第一艘航母“辽宁舰”入列;高增长的高速铁路投资建设;汽车内需的快速增长。这一切加快了我国航空航天行业以两位数的经济增速发展,也给含氟新材料带来了巨大的市场空间。

3.5 即将出台的“氟化工产业政策”带来新的发展机遇

即将出台的“氟化工产业政策”将针对几乎所有的氟化工产品作出更严格的准入规定,并提出一些新的要求,涉及规模、关键原材料物耗、综合能耗等多个方面指标,部分品种不仅对新建,而且对改扩建都要进行限制。该政策将进一步严格准入门槛,扭转恶性竞争,对氟化工龙头企业将带来正面的积极影响。

4 结语

虽然我国氟化工行业面临严峻的形势,但同时也面临着诸多的发展机遇。

当前,国内氟化工企业应做好转型升级工作,积极开发新型ODS替代品,重点关注零ODP、低GWP的制冷剂、发泡剂,如HFC-245fa、HFC-32、HFO-1234yf、HFO-1234ze和HFE(氟化醚类制冷剂)、HFC-161、HFC-152a等;应致力于含氟聚合物产品的改性研究以及品种的系列化、高端化工作,致力于高端PTFE、ETFE、氟膜、氟橡胶、零PFOA等含氟聚合物的研发与生产;应加强并发展各种高性能含氟材料,延伸产业链,大力发展高性能含氟功能性材料的深加工业务,进一步提高产品的附加值,解决国内企业对深加工、高性能氟产品长期依赖进口的局面。

Analysis of Current Situation and Development Trend of Domestic Fluorochem ical Industry

Xu Guihua,Zhu Qingfeng

(Zhejiang Juhua Co.,Ltd.,Quzhou 324004,China)

This article sets forth current situation of domestic fluorochemical industry,analyzes future trend of fluorochemical industry development,suggests that while faced with challenges and opportunities domestic fluorochemical enterprises should strengthen R&D of new products,increase added value of products,to transform and upgrade themselves.

fluorochemical;current situation;ODS alternatives;fluoropolymers

徐桂花(1971—),女,工程师。长期从事氟化工生产和项目发展管理工作。