能源科技企业智力资本构成及其评价指标体系研究

2014-05-30司训练张小芬

司训练 张小芬

(西安石油大学油气资源经济与管理中心,陕西 西安710065)

0 引言

2012年6月18日,国家能源局发布的《关于鼓励和引导民间资本进一步扩大能源领域投资的实施意见》明确指出,列入国家能源规划的项目,除法律法规明确禁止的以外,均向民间资本开放。至此,随着能源产业面向节约、低碳、高效开采和分层利用的特点,我国涌现出了大量的能源科技企业:包括煤低温快速热解、煤焦油加氢等煤分级分质利用的科技技术企业;XB清洁柴油、石脑油、燃料油、液化油、半焦、硫磺等生产和销售的科技企业以及新能源、再生能源、替代能源产品技术研发和加盟生产一体化的高新企业。但是,民资企业的发展并不是非常乐观,由于此类企业属于新兴产业,又缺乏具体的激励机制,很多民资企业都因为管理不善而受到制约,这也影响了我国和地方能源产业的发展。因此,只有提高能源科技企业的智力管理水平,强化能源科技企业的自主创新能力,才是做大做强我国能源科技企业的必然选择。

知识是企业创造价值的源泉,只有那些有能力控制智力资本的领导者和组织,才能够产生独占的技术优势,也才能在竞争中占据有利地位。智力资本理论认为:企业市值与面值的差额是企业的智力资本。Johnson指出公司市值由两大部分形成:财务资本主要形成企业的有形价值,智力资本主要贡献于企业的无形价值[1]562-575。因此实现能源科技企业的超常规发展,最有效的一个方式就是发挥企业的智力因素。但能源科技类企业的账面价值与市场价值和预期价值存在巨大差距,因此仅以财务指标对公司进行成长描述,难以给企业做出正确定位。由此说明了能源科技企业越来越多的价值是来自于对无形资产的有效配置和利用,而智力资本正是现代企业无形资产的来源。因此研究能源科技企业智力资本的构成和评价体系具有较强的理论与现实意义。

1 有关智力资本构成的研究文献

到目前为止,智力资本仍是争议较多且概念模糊的名词。西尼尔于1836年最早提出的智力资本概念是将其作为人力资本的同义词来用的,他认为智力资本是指个人所拥有的知识和技能[2]82-86。而后 Sterwart T A 于 1997年对这一概念进行了扩展,他认为智力资本不仅是纯知识形态的,还包括相应的智力活动,如知识、信息、知识产权和经验等[3]68-74,由此之后,这一概念更被许多学者扩充为包括技术和管理过程的认识,即智力资本不仅是静态资本,而且还是有效利用知识的过程,是一种实现目标的手段。如:Sveiby.K.E用瑞典文发表的《知识型公司》,引发了早期理论界和实践领域以知识管理和智力资本为主题的“瑞典运动”,该观点认为智力资本是企业的核心竞争能力[4]10-30;Edvinsson L 和 Sullivan P 则以一种价值观的角度来认识智力资本,他指出智力资本是企业市场价值与账面价值之间的差别[5]356-364。

根据以上不同学者的研究结论,综合目前管理学界的普遍观点可以看出,智力资本的界定从狭义的知识观逐渐被价值观和核心竞争力观点所取代。其中价值观揭示了智力资本作为资产的本质,即能够为企业带来价值,而更多的学者致力于用智力资本理论解释企业市场价值与记录在会计账簿上的企业价值的差额;竞争优势观则着眼于智力资本的表征,它虽然没有价值观的描述全面,但却以表现形式定义了智力资本的存在方式。目前随着对智力资本定义的研究由抽象概念到具体实务,从狭义概念到广义范畴,并将其运用于经济管理实践,已成为推动经济快速发展的基础。

几乎所有的智力资本研究者都将智力资本构成要素的研究作为对智力资本概念理解的深化。企业智力资本的分类方法很多,其中Hubert最早提出智力资本构成层面[6]10-16,之后 Sterwart T A的智力资本“H-S-C”结构[3]68-74和我国学者沙楠提出的四因素结构[7]21-23,王月欣提出的七元素结构[8]23-27等等。根据上述学者的观点进行整理,得到表1内容。

表1 国内外对智力资本构成的界定

由表1可知,有关智力资本结构的研究范式从最初的两因素结构、三因素结构逐渐演变为三元以上的多因素结构。作为以知识密集型、技术密集型、产业重视程度被提高等为主要特点的能源科技企业,对智力资本的准确分类是有效管理和开发智力资本的前提。能源科技企业是新兴产业群体,其生存、发展、壮大有其自身的特点,所以,笔者认为能源科技企业智力资本构成需要结合自身的特点来界定。

尽管国内外学者关于智力资本结构的观点不尽相同,但大多认同智力资本结构包括以下三个基本要素:人力资本、结构资本和关系资本。其中人力资本是指企业员工所具有的各种技能与知识,包括个人所拥有的创新能力,这些不仅是创造智力资本的源泉,而且是以潜在的、非编码化的方式存在且归员工个人拥有的综合能力,是智力资本的核心。因为企业要成长、发展,人才是根本;结构资本是指能够把个人的专有知识转化为集体拥有的财富,组织满足市场需求的能力。结构资本与人力资本最大的不同就是其不可以带走,是存在于公司内的资产,是支撑人力资本创造财富的“平台”;客户资本是指企业与生意往来者之间关系的价值,是企业实现智力资本增值的关键。所以说,人力资本、结构资本和关系资本相互补充、相互作用,是企业智力资本必备的三个要素,因而也是能源科技类企业智力资本构成的必备要素条件。

2 能源科技企业智力资本构成

2.1 能源科技企业特点

能源科学技术是关于能源的开发、生产、转换、输送、分配、储存及综合利用的科学技术。目前,国内外都尚未明确给出“能源科技企业”的定义和概念,但一般来看,从事能源科技活动的企业主要有以下特点:

(1)知识密集型企业。这类企业拥有大量的知识产权,具有研发和开发实力,即研究与开发收入在销售收入中所占比重较高,研发人员(包括科学家、工程师、技术工人)占总员工数的比重较高。

(2)技术密集型企业。这类企业的产品具有很高的技术含量,这些技术大多是前沿技术或在工艺上有重大突破的技术,能够为能源产业提供科学技术产品和服务。

(3)可再生能源科技产业受重视程度提高。近年来因石油价格上涨和环保问题使得可再生能源成为全球投资机构的新宠。其中传统能源投资规模以年均10%左右的速度递增,尤其是对清洁能源技术的研发,而对新能源产业的重视程度则更高,近年来其投资年均增速达到50%以上。

(4)产品附加值高、回报率高。随着我国经济环境的发展,能源消费总量仍有较大增长。

2.2 能源科技企业智力资本构成

秉承斯图尔特等人的观点,结合能源科技企业的特点,本文将能源科技企业的智力资本划分为人力资本(A)、结构资本(B)、关系资本(C)和技术创新资本(D)。对于能源科技企业来说,其拥有的这四项资本是智力资本的必要组成部分,其原因在于:

(1)能源科技企业对专业技术和管理人才要求,而这种特点主要是通过当地的人力资源存量体现出来的,按照 Stewart观点:人力资本包括员工的知识、能力、经验等[3]68-74。

(2)能源科技企业大多的经营模式和发展方向往往主导着其他产业。因此,在企业工艺流程、研发运作和组织制度设计上,结构资本具有绝对的影响力,Stewart认为结构资本由公司内知识文件化的比例、公司专有知识库、错误失败的经验、竞争对手的信息等要素组成;Dzinkowski R的基础结构资本要素则包括管理哲学、公司文化、管理流程、信息技术系统、网络系统、财务系统[9]32-36。本文针对能源科技企业的特点和指标体系、全面性要求,并综合各位学者的观点对智力资本的构成进行分类。

(3)政府对能源科技企业的激励机制。目前我国能源企业核心科技发展能力不足,需加大与外部企业的合作,以此促进能源企业的市场开拓和营销关系的建立。

(4)技术创新资本。Van Buren提出的分类法对创新资本进行了定义,包括组织创新能力以及创新成果[10]71-72。而这些是能源科技企业发展的必备要素。

3 能源科技企业智力资本评价指标设计

3.1 指标体系的设计

到目前为止,有关智力资本的测度和评价虽然较多,但还没有形成完全规范化的测量标准,更缺乏一套可以操作的指标体系。本文在选择指标时尽量克服指标选择的主观性、随意性,以减少指标体系操作性和评价结果可信性差的缺点,并以智力资本评价作为最终目标而设计出能源科技企业的智力资本指标评价体系。

根据上文对能源科技企业智力资本构成要素的定义,本文从人力资本素质、人力资本效率和人力资本管理三个角度对人力资本进行测量,可以分为8个指标;从管理哲学、公司文化、公司专有知识库和运营流程四个角度对结构资本进行测量,可以分为11个指标;从社会关系、内部关系、客户资本三个角度对关系资本进行测量,可以分为8个指标;从技术资本和创新能力两个方面对技术创新资本进行测量,可以分为7个指标,详细内容如表2所示。

表2 能源科技企业智力资本评价体系

由表2可知,本文共设计出34个测量指标。而能源科技企业智力资本评价指标体系的构建是更全面地反映知识经济下企业智力资本的运营状况,并为企业智力资本管理提供有用的信息。

3.2 指标的测量

对智力资本的有效测量是调查问卷填写的重点,为了克服主观评判的随意性和主观性,本文在问卷设计时将智力资本的34个指标分成两部分:一部分是可以量化的企业存在的客观数据,这部分内容共包括16个指标,由问卷填写人根据自己企业的实际情况选出最符合实际情况的一项,然后根据选出的答案对应Likert五标度打分法再转化为相应的分值,以此克服主观判断的不客观性;另一部分是将剩下的18个无法通过实际数据统计的指标用“李克特五标度打分法”来统计,由问卷填写人根据题项描述,选出较符合自己企业的一个分值。这一过程要求问卷填写人按照“1—完全不符合;2—不太符合;3—基本符合;4—比较符合;5—完全符合”进行打分。

4 实证分析及评估结果

4.1 实证分析

4.1.1 研究设计

本次调研以2012年中国节能环保企业100强为研究样本,采用Email和实际发放调查问卷相结合的方式进行。本次调研企业共涉及了生物能发电技术以及空气能、太阳能和燃气的热水器生产技术,LED,新能源电动车等多个领域10家能源科技企业。此次调查的对象主要是企业人事部门的主管、研发部门的研发人员和生产部门的技术骨干以及人员比较集中的硕士生等。调查方式以访谈为主,逐一对每个问项进行说明,并听取被调查者的意见,然后进行修改。

4.1.2 样本的信度检验

本次调查共发放问卷150份,回收问卷122份,问卷回收率81.33%,其中有效问卷102份,有效问卷回收率83.6%。且此次样本回收情况适用于因子分析法对样本量的要求,其中包含20份无效问卷,产生无效问卷的主要原因是:问卷回答不完整或者被访者对问项内容理解有误。我们在对问卷进行数据分析前,严格考察了问卷的信度,确保了测量质量。因为一致性系数(Cronbach'sα)最适合同质性检验,所以我们根据多数学者的观点,即测验或量表的信度系数如果在0.9以上则该测验或量表的信度甚佳;0.8以上都是可接受的;0.7以上则该量表应进行较大修订,但仍不失其价值。根据本次调查研究得到的一致性检验结果如表3所示。

表3 智力资本指标内部一致性检验结果

由表3可知,本研究各变量的一致性检验值远大于0.70的可接受水平,符合要求,这表明本研究的问卷整体具有较高的信度。

4.2 评估结果

4.2.1 智力资本中人力资本的评估结果

本文借助SPSS工具和调研问卷收集的数据对智力资本的人力资本评估指标值进行运算,并通过对人力资本评估指标值的统计分析,从人力资本原始数据中萃取出4个因子进行旋转后得到因子载荷及其特征值等,详见表4所示。

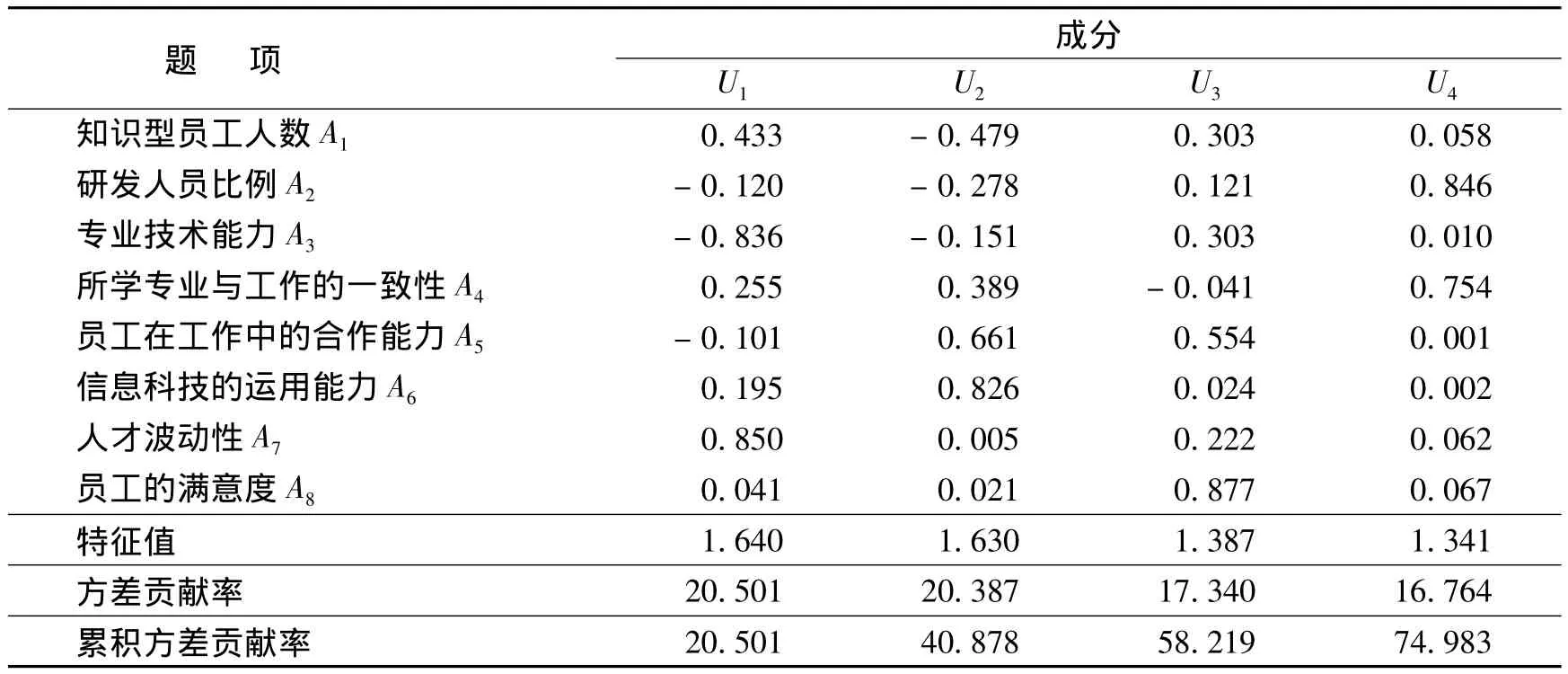

表4 旋转后的人力资本因子载荷及特征值

由表4可知,因子U1主要影响知识型员工人数A1、人才波动性A7,此为人力资本素质;因子U2称为技能经验,它主要影响员工在工作中的合作能力A5和信息科技的运用能力A6;因子U3称为忠诚满意度,主要影响专业技术能力A3和员工的满意度A8;因子U4主要影响研发人员比例A2和所学专业与工作的一致性A4,命名为人力资本效率。而在 U1、U2、U3、U4四个因子中,因子 U1知识资本对人力资本的贡献度最大,高达20.501%,这表明人力资本素质是影响能源科技企业人力资本的最重要因素,其次为技能经验,忠诚满意度和人力资本效率。以上四者对智力资本中人力资本的累积贡献度高达74.983%,与因子分析累积贡献率达到80~85%,与比较满意的要求相比,属于基本满意。

4.2.2 智力资本中结构资本的评估结果

通过对结构资本评估指标值的统计分析,从结构资本原始数据中萃取出4个因子进行旋转后得到因子载荷及其特征值等,详见表5所示。

表5 旋转后的结构资本因子载荷及特征值

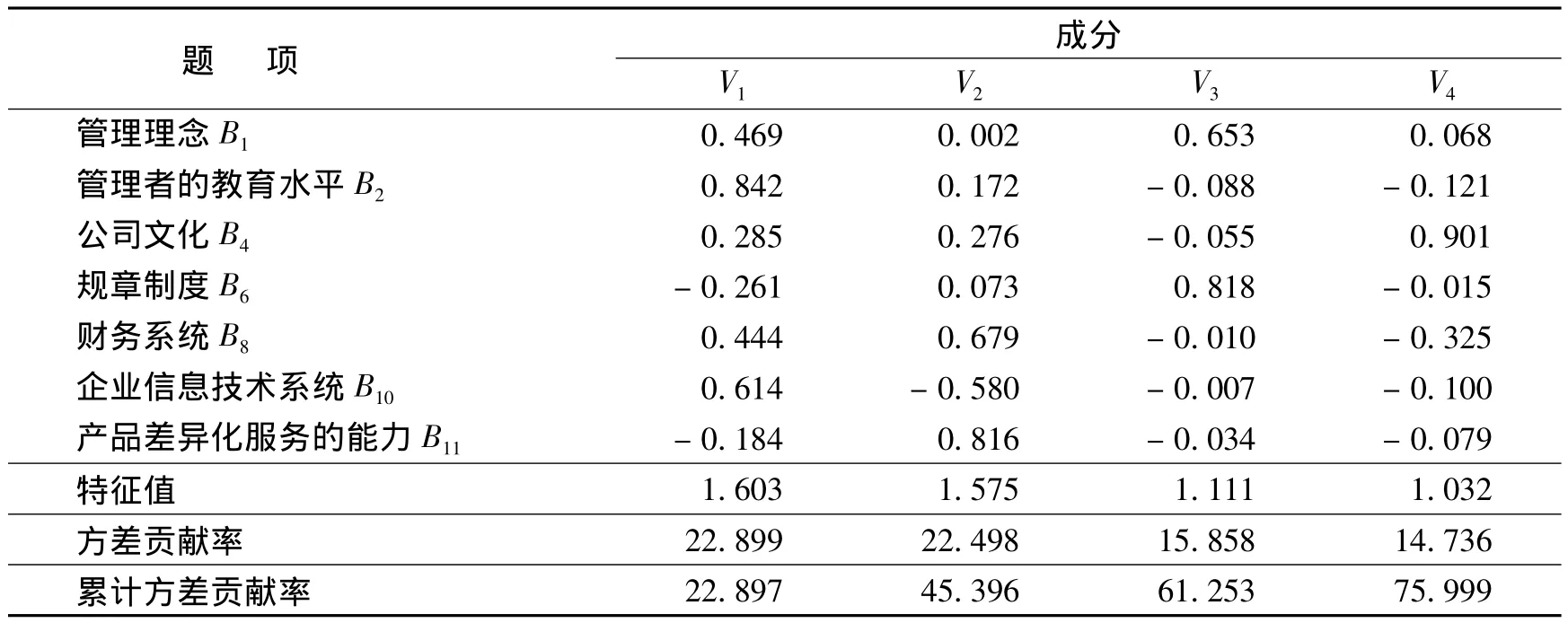

由表5可知,对B1-B11项指标进行因子分析后,可以得出累计方差贡献率为65.432%,此不满足累积贡献率达到80~85%就比较满意的要求。去除不匹配的指标B3、B7、B11后的累计方差贡献率仍是 65.432%;去除不匹配指标 B3、B5、B11后的累计方差贡献率是69.129%;去除 B5、B7、B11后的累计方差贡献率上升为70.527%,仍需要对结构资本指标进行修正;最终我们通过去除 B3、B5、B7、B11得到基本满意的累计方差贡献率为75.99%。对此再作进一步分析发现:因子V1主要影响管理理念B1和管理者的教育水平B2二个变量,此命名为管理哲学;因子V2称为公司专有知识库,它主要解释了财务系统B8和企业信息技术系统B10及产品差异化服务的能力B11三个变量;因子V3仅影响规章制度B6一个变量,此命名为规章制度;V4命名为公司文化。从表5中还可以看出:因子V1和V2对结构资本的影响最大,公司文化V4影响力较弱,这表明管理哲学和公司专有知识库是影响能源科技企业结构资本的最重要因素;其次为规章制度和公司文化。

4.2.3 智力资本中关系资本的评估结果

通过对关系资本评估指标值的统计分析,从关系资本原始数据中萃取出4个因子进行旋转后得到因子载荷及其特征值等,如表6所示。

由表6可知,对C1-C8项指标进行因子分析得出累计方差贡献率为63.633%,此不满足累积贡献率达到80~85%就比较满意的要求。去除不匹配的指标C5后的累计方差贡献仍是69.183%;去除不匹配指标 C6后的累计方差贡献率是70.964%;去除C5、C6后的累计方差贡献率上升为78.895%,属于基本满意。对此再作进一步分析发现:政府支持力度、与外界的科研联系、与同领域专家关系三个变量主要受因子W1的影响,这三个变量主要描述的是企业进行智力资本管理的社会关系,因此命名为社会关系;因子W2主要影响中长期客户比例,这是企业进行智力资本管理的宏观大背景,命名为宏观外部环境;W3命名为C6市场占有率环境;W4命名为中长期客户比例。从表6中可以看出,这四个因素对智力资本的外部影响都很大,四者累积的贡献度接近80%,这也说明能源科技企业智力资本管理对企业存在的内外部环境的依赖度比较大。

表6 旋转后的关系资本因子载荷及特征值

4.2.4 智力资本中技术创新资本的评估结果

通过对技术创新资本评估指标值的统计分析,从技术创新资本原始数据中萃取出2个因子进行旋转后的因子载荷及其特征值等,详见表7所示。

表7 旋转后的技术创新资本因子载荷阵

由表7可知,去除不匹配指标D4后的累计方差贡献率上升为77.844%,达到基本满意。其中,因子X1主要影响研发费用D1和节约能源量D2和减排量D3和引进技术成功率D4,此命名为技术资本;因子X2称为创新能力,它主要影响新产品投产率D5和新产品贡献率D6。因子X1技术资本对技术创新资本的贡献度最大,高达44.912%,其次是X2,贡献率为32.932%,此为创新资本,这表明二者对智力资本中技术创新资本的累积贡献度高达77.844%,与因子分析累积贡献率达到80~85%就比较满意的要求相比,属于基本满意。

5 结语

众所周知,企业智力资本对于企业绩效具有重要影响,研究能源科技企业智力资本的构成,对于进一步构建能源科技企业评价指标体系,从而能够更为有效地评价和提高企业经营绩效,本文由此得出以下结论:

(1)能源科技企业智力资本构成包括:人力资本、结构资本、关系资本和技术创新资本,四者各有侧重、互相补充,共同构成了能源科技企业的评价指标体系。

(2)能源科技企业智力资本构成及评价指标是结合能源科技企业知识集约型、技术密集型和节能减排等特点而界定的,如技术创新资本中的研发投入指标、节能和减排量指标等,本文共选用34个指标作为可操作层对智力资本进行评价。

(3)本文运用SPSS软件对经过检验并符合因子分析的智力资本数据进行因子分析,找出公共因子,剔除不匹配指标并对其重新命名,最终得到能够对智力资本更好地解释说明的智力资本评价指标。

[1]Johnson W h.An Integrative Taxonomy of Intellectual Capital:Measuring the Stock and Flow of Intellcetual Capital Components in the Firm[J].International Journal of Technology Management,1999(5).

[2]万希.智力资本理论研究综述[J].经济学动态,2005(5).

[3]Stewart T A.Intellectual Capital:The New Wealth of Organizations[M].New York:Doubleday,1997.

[4]Sveiby K E.The New Organizational Wealth:Managing and Measuring Knowledge-based Assets[M].San Francisco:Berret-Koehler Publish,1997.

[5]Edvinsson L,Sullivan P D.Developing a model for managing Intellectual Capital[J].European Management Journal,1996(4).

[6]Hubert Saint- Onge.Tacit knowledge:The key to the strategic alignment of intellectual apital[J].Strategy &Leadership,1996(2).

[7]沙楠,孔玉生.企业智力资本的定量测度研究[J].商业研究,2004(2).

[8]王月欣.企业智力资本多层次模糊综合评价法[J].北京交通大学学报:社会科学版,2007(3).

[9]Dzinkowski R.The Measurement and Management of Intellectual Capital:An Introduction[J].Management Accounting,2000(2).

[10]Van buren,Mark E A.Yard stick for knowledge management[J].Training and Development,1999(3).