企业社会责任边界影响因素分析

2014-05-16李辉,邵若

李 辉,邵 若

(1.辽宁大学 公共基础学院,辽宁 沈阳 110136;2.沈阳师范大学 国际商学院,辽宁 沈阳 110034)

企业社会责任边界影响因素分析

李 辉1,邵 若2

(1.辽宁大学 公共基础学院,辽宁 沈阳 110136;2.沈阳师范大学 国际商学院,辽宁 沈阳 110034)

明晰企业社会责任的边界,有利于减少企业的避责行为,为企业的利益相关者提供监督企业社会责任履行效果的依据。企业成本与企业社会责任成本、利益相关者、企业本质、企业DN A的社会责任嵌入等因素都会影响企业社会责任的边界。

社会责任边界;成本;嵌入

毒奶粉、毒胶囊等损害消费者行为的事件屡屡发生,从不同侧面反映了企业社会责任的缺失。李伟阳认为,企业社会责任边界是指对社会负责任的企业行为的性质认定和内容构成[1]。界定企业社会责任边界、确定企业社会责任边界的影响因素,有利于减少企业的避责行为,为企业的利益相关者提供监督企业社会责任履行效果的依据。

一、企业成本与企业社会责任成本

追求利润最大化是企业的主要目标。我国企业在不完善的市场经济体制下对利润最大化的追求尤为明显。波特的成本领先战略成为企业应对激励竞争的生存法则。波特的成本领先战略的实质是指为达到成本领先,在加强管理控制前提下,以经验为基础尽全力降低研究开发、服务、推销、广告等方面的成本费用,使成本低于竞争对手,获得同行业平均水平以上的利润。但是国内一些企业为获取经济利益而过多关注成本,想方设法最大限度降低成本,在具体操作上曲解了波特的本意,如企业不注重安全生产、劳动保护,降低原材料成本等。

由微观经济学理论,厂商的成本函数是[2]:,限制条件为 。厂商的利润函数为: ,受约束于 。理论上可证明:若py限定,如不考虑其它条件,则厂商成本最小化就是厂商利润最大化,即 。值得注意的是,这个结论的前提是投入和产出市场均为一个完全竞争市场。但现实中的市场结构是复杂的,完全竞争是一个理想状态。

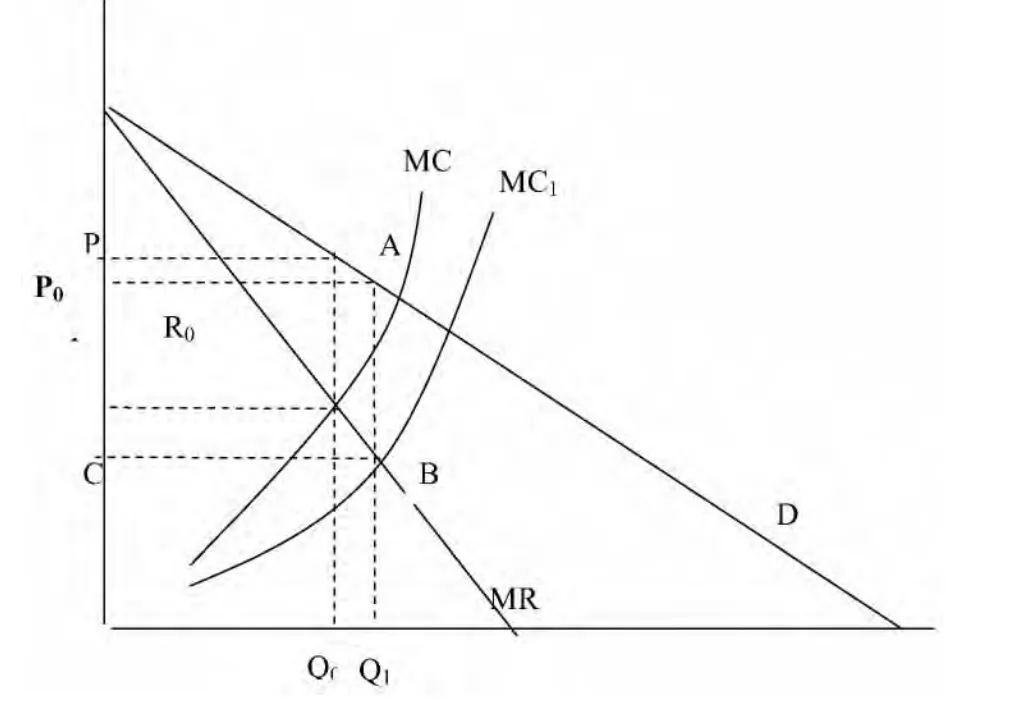

图1 企业降低成本前后成本收益

由图1可看出,企业在没降低成本前,收益为R0,此时价格为P,产量为Q0。若企业降低成本,产量为Q1,收益为P0ABC任与扩展公司财务理。若价格仍为P0,则收益更多。尽管从理论上也可得出降低成本可提高收益,但正如科斯所说,企业存在的实质是提高效率。企业的效率不单体现在本企业支出的减少或收入的增加,而且更应表现为以一定方式使社会生产的总支出减少或总收入增加[3]。一个立足于社会有效率的企业应既能提高经济效益,又能提高社会效益。

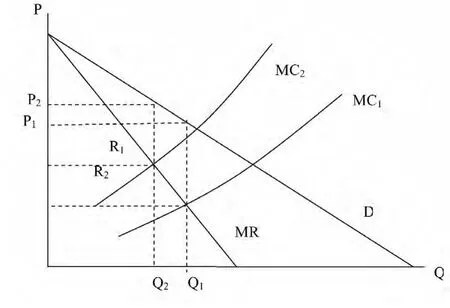

企业社会责任是要付出成本的,更有将企业社会责任本身视为成本的。由于企业承担社会责任要投入大量人力资本、财务资源,这些在短期内无法回收,从而造成企业的短视和惰性,影响企业社会责任边界。若企业履行社会责任(这里前提监管不严),为弥补这部分成本损失,企业所采取的决策将成本转嫁给消费者。如下图2:企业履行社会责任前成本为MC1,价格为P1,产量为Q1,收益为R1。履行社会责任后成本增加为 MC2,价格上升到 P2,产量减少到 Q2,收益为R2,为使自己的收益不减少,企业通过抬高产品价格,将成本转嫁给消费者。

图2 企业成本转嫁

二、利益相关者

艾布拉姆(Abram F,1951)认为:“作为一种全新的职业群体的管理者应该承担更广泛的责任,他们在追求利润的同时应该设法平衡企业不同利益群体的利益。”现代企业已经不是一个简单的财务资本投入产出函数,而是嵌入社会中的一员,其最终的价值创造和实现要依赖于与利益相关者之间的合作[4]。利益相关者影响企业的生存与发展。不同的行业环境决定了企业面临的利益相关者的类型也不同。各利益相关者都对企业进行了不同程度的投入,但是企业不可能同时满足所有利益相关者的诉求。因此,识别利益相关者的本质需求和利益相关者的层次、平衡利益相关者的诉求、实现经济利益和社会利益双赢尤为重要。

弗雷德里克[5](Frederick,1988)将利益相关者分成了直接利益相关者和间接利益相关者。直接利益相关者是与企业直接发生市场交易关系的利益相关者。间接利益相关者是与企业发生非市场关系的利益相关者。如服务行业的直接利益相关者是消费者,而化工企业所面对的是环境,食品行业首先考虑的是食品安全。企业应首先满足直接利益相关者的需求,再考虑间接利益相关者,最终实现企业与利益相关者群体的共赢。

利益相关者理论明确企业社会责任的义务对象、界定责任的范围。利益相关者的范围影响企业社会责任的承担层次、内容和边界。

三、基于嵌入理论和契约理论的企业本质

嵌入是指将一个系统有机地融合到一个对象体系中去。企业的经济行为势必受到其社会关系和社会结构的影响。实质主义学派的代表格兰诺维特(Granovetter)就批判了古典和新古典经济学“零嵌入性”前提假设的不合理,并指出嵌入性的现象不但存在于工业社会,而且在前工业社会也存在,只是在不同社会中嵌入的水平和程度不同[6]。任何一个组织的存在目的除了为了自身外,更是为了社会。波特曾义正严辞地说:企业公益活动之所以未能解放企业生产力的根本原因是这些企业犯了两类错误。其中一类错误就是它们把本应相互依存的企业与社会对立起来看待。企业想要得到社会的认可,就必须努力与社会已有的规范、价值观、理念等保持一致[7]。由此来说,企业是具有社会属性的,企业的社会性体现在其基本职责与行为限制均由社会规定[8]。企业只有嵌入到制度环境中并与之相契合,才能产生高效率[7]。

企业本身是一系列契约的联结[9],是契约网络的中心联结点。尽管学者们对契约研究角度不同,但都或多或少地指明企业的契约本质。如詹森和麦克林(Jensen和Meckling,1976)提出“企业视为不同个人之间一组复杂的显性契约和隐性契约交汇所构成的一种法律实体”的契约观[9]。哈特等人(Hart,1986,1990)的不完全契约理论(GHM模型)揭示了企业本身是由于不完全契约而产生的契约本质。他们认为人们的有限理性、信息的不完全性及交易事项的不确定性,使得明晰所有的特殊权力的成本过高,拟定完全契约是不可能的。因此不完全契约是必然、经常存在的[10]。多纳德逊和邓非(Donaldson和Dunfee,1994/1995)将企业与其利益相关者之间所遵循的宏观和微观契约形式总称为综合性社会契约,进而将企业社会责任和企业利益相关者的利益统一起来[11][12]。在此基础上,多纳德逊和普雷斯顿(Donaldson和 Preston,1995)提出了“规范性观点”,明确指出不管企业的经营状况如何,它都有一种伦理性的社会责任,应当对利益相关者的要求做出恰当的回应[13]。现代公司是由各个相关利益者所构成的“契约联结体”[9]。这个契约联结体,向企业提供了特定资源。每一个契约参与者都期望通过企业行为使自己的利益尽可能最大化,这被称为契约参与者的“契约诉求权”。“契约诉求权”的存在使得企业行为必须对利益相关者的利益要求做出反应,即按照公平互利原则执行契约成为企业的各种社会责任的雏形。

可以说,企业社会责任蕴含于契约网络中,其出现是由企业的契约本质决定的,社会契约理论赋予企业社会责任概念强有力的支撑与依据 (Palmer E.等;Werhan PH.;Freeman R E.,2001)。企业在履行契约过程中,契约诉求权的实现及其执行程度反应了企业承担社会责任的内容。企业只有找到与社会共同发展的契合点,才能实现企业的可持续发展,而这个契合点的关键就是将社会责任嵌入企业的DNA。

四、企业DNA的社会责任嵌入

企业本就是一个组织生命体,自然就有其遗传因子DNA。企业愿景作为企业DNA的一个片段,按德鲁克的观点是回答“企业是什么,将是什么和应该是什么”的问题。企业愿景体现了企业家的立场,是战略与文化的交集,是企业不断向前的牵引力。将企业的社会责任植入愿景,是企业能够长久发展、不断壮大的保证。

周晖和彭星闾 (2000)提出企业DNA的双螺旋结构,把企业家、企业的机制、技术和文化企业假定为DNA的碱基[14]。作为企业中有形资源中的个人,由于不具备复制性,而不能成为企业DNA。但蜕变理论认为,企业家是企业基因工程师,其任务是要从合适的染色体(DNA)中取出合适的基因,而企业家精神具有直接传递性,故此企业家对企业DNA的形成具有很大的影响。企业家精神是企业家特殊技能集合,包含责任、诚信、信托和创新等个人特质,其作为企业核心竞争力的重要来源与社会责任之间存在内在联系,如领导力是企业社会责任的内涵与企业家精神的相互渗透部分。作为一种意识形态的企业文化,因其携带大量的企业信息,并具有稳定性、复制性、控制性、变异性等企业遗传因子的特征,因此是企业DNA的主要内容。企业文化的内涵应涵盖企业社会责任的内容,指明社会责任的范围。只有将企业社会责任嵌入到企业文化中,才能促进文化的创新及发展,进而促进企业的长足发展。

企业所选择战略实施的成功与否,必须具备绝对的能力系统支撑才可能得以实现。企业社会责任会影响企业的产品质量、获利能力、企业品牌形象、人力资本和创新能力。在和谐背景下,这些责任是科学发展观向企业战略导向发展的外于形而内于心的价值理念[15]。越来越多的企业认识到,以履行对企业利益相关者群体的社会责任为经营理念,转化为以企业价值最大化为企业目标,最终能提高企业的核心竞争力,使企业得以持续经营。我国学者张贤惠认为,企业社会责任要嵌入到企业战略管理中,使其为企业的社会声誉、业务运作和竞争优势的建立创造有利条件,同时也要为社会与环境的和谐发展做出贡献。他指出,战略高度的企业社会责任管理要求企业内部管理的协调配合,企业社会责任管理水平的提升离不开与企业经营管理的深度融合[16]。波特也认为,只有社会责任的植入,企业才能更好地适应外部环境的变化,更能提高竞争优势。现阶段所提倡的绿色管理,就是将社会责任中的环保意识融入经营管理中。

五、结论

一些企业会通过损害消费者利益实现减少企业成本与社会责任成本的目的,这导致了企业的避责行为。事实上,企业社会责任作为企业契约的一部分,并非是一项成本、一个约束条件,而是企业赢得机会、创新和竞争优势的源泉[17]。在经济萧条期,一些企业发现将社会责任嵌入企业经营中,不仅无须改变价格就能增加公司承担企业责任的预算,还能削减企业社会责任的成本;企业作为社会网络的核心结点,与社会之间不是对立的,而是正和博弈[17]。企业应尽可能满足各契约者的诉求,实现利益均衡。当然,企业不可能有足够的能力和资源解决全部的社会问题,企业社会责任的关键是选择和解决与自身能力相匹配的社会问题,识别关键契约者;企业社会责任通过嵌入企业的DNA,从而改进企业的作业流程、重构产品市场,积累知识和资源,提升企业核心竞争力。

[1]李伟阳.基于企业本质的企业社会责任边界研究[J].中国工业经济,2010(9):89-100.

[2]杰弗瑞·A杰里,菲利普·J瑞尼.高级微观经济理论.上海:上海财经大学出版社,2008:115-117.

[3]刘长喜.利益相关、社会契约与企业社会责任[D].上海:复旦大学,2000:42.

[4]李海舰,郭树民.从经营企业到经营社会——从经营社会的视角经营企业[J].中国工业经济,2008(5):87-96.

[5]陈宏辉,贾生华.企业利益相关者三维分类的实证分析[J].经济研究,2004,4:80-82.

[6]GranovetterM.Economic action and social structure:the problem of embeddedness[J].American journal of sociology,1985,3(91):481-510.

[7]Suchman MC.Managing legitimacy:Strategic and institutional approaches[J].Academy of ManagementReview,1995(20):571-610.

[8]李心合.嵌入社会责任与扩展公司财务理论[J].会计研究,2009(1):66-72.

[9]Jensen M.C.,Meckling,W.H..Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of FinancialEconomics,1976(3):305-360.

[10]杨瑞龙,聂辉华.不完全契约理论:一个综述[J].经济研究,2006(2):104-111.

[11]Donaldson T,Dunfee T.W.Integrative social contracts theory:A communitarian Conception of economic ethics[J].Economicsand philosophy,1995,11(1):85-112.

[12]Donaldson T,Dunfee T.W.Toward a unified conception of businessethics:Integrative socialcontracts theory[J].Academy of ManagementReview,1994,19(2):252-284.

[13]Donaldson T.,Preston L.The Stakeholder Theory of the Corporation Concepts Evidence and Implications[J].Academy of ManagementReview,1995,20(1):65-91.

[14]周晖,彭星闾.企业生命模型初探[J].中国软科学,2000,10(21):110-115.

[15]易开刚.和谐社会背景下当代企业的社会责任观[J].管理世界,2008(4):175-176.

[16]张贤惠.战略视角的企业社会责任管理[J].商业现代化,2007(4):87-88.

[17]Porter ME,Kramer MR.Strategy and society:The link between competitive advantage and corporate social responsibility[J].Harvard BusinessReview,2006,84(12):78-92.

F270

A

1674-5450(2014)01-0070-03

2013-09-28

辽宁大学青年项目(2010LDQN31)

李辉,女,辽宁锦州人,辽宁大学副教授,管理学博士研究生;邵若,女,辽宁沈阳人,沈阳师范大学讲师,辽宁大学经济学博士研究生。

【责任编辑 李 菁】