沪深300股指期货对冲效率研究

2014-05-16朱新玲

代 军,朱新玲

(武汉科技大学管理学院,湖北武汉430081)

沪深300股指期货对冲效率研究

代 军,朱新玲

(武汉科技大学管理学院,湖北武汉430081)

本文首先通过在VECM-GARCH模型中引入非对称基差,研究了基差对我国沪深300股指期货和现货回报的条件均值与风险结构影响的非对称效应。在此基础上分别以方差最小化(MVHR)和效用最大化(UMHR)为标准,考察了包含VECM-GARCH-X在内六种不同模型在样本内外的风险对冲效果,并探索投资者风险厌恶系数与对冲成本对最优套期保值模型选取的影响。最后得出:基差对沪深300股指期货和现货回报的条件均值和风险结构都存在显著的非对称效应,在一般风险厌恶水平下考虑基差非对称效应的VECM-GARCH-X模型能够总体上提高对冲效率,但是无法弥补动态调整增加的额外交易成本,因此固定对冲比率的OLS模型在实践中仍然更优;同时最优套期保值模型的选择与投资者的风险厌恶系数显著相关,风险厌恶程度越大,动态套期保值模型的效果就越好,这一发现也得到了论文最后最优调整频率研究结论的进一步证实。

股指期货;套期保值;风险厌恶系数;最优调整频率

1 引言

套保比率的合理确定是充分发挥股指期货风险转移功能的关键。现有研究表明,股指期货套保比率会受到一系列因素的影响,其中包括:投资者的风险对冲目标与风险厌恶程度,对冲比率估计模型的选取以及样本内外不同评价等多个方面。本文意在提出一个分析框架,通过实证研究,系统探索上述因素对我国沪深300股指期货最优套保比率的影响。

国外围绕最优对冲比率的研究大致经历了从静态估计到动态估计的演变。静态估计包括最具有代表性的简单线性回归(OLS)模型[1]和考虑期货与现货价格序列之间协整关系的向量误差修正类回归模型(VECM)[2]。

由于价格波动呈现的异方差性特征,现货和期货价格的条件协方差和各自方差应均为条件矩,因此由它们确定的最优对冲比率将随时间不断变换,期货最优对冲比率绝非常数,而应该是动态的。

目前,动态估计方法主要是Kroner和Sultan[3]提出的向量误差纠正GARCH类模型。该模型曾用来估计世界主要货币期货的最优对冲比率,并取得了良好的对冲效果。随后Lien[4]做了进一步的拓展,研究了基差(现货与期货的价格之差)对商品期货和现货风险结构影响的非对称效应,然而他的研究却忽略了基差对期货和现货回报均值影响的非对称效应。国内学者张龙斌[5]针对上述不足,做了进一步的方法改进,但受到当时国内股指期货尚未推出的限制,他未能对2010年上市的沪深300股指期货进行相关的实证研究。

国内有关期货最优套期保值比率的研究多集中在商品期货市场。史晋川、陈向明、汪炜[6]、彭红枫和叶永刚[7]分别采用误差修正模型及其扩展形式研究了我国铜期货合约的最小风险套期保值比率及其有效性。由于国内股指期货市场发展较晚,到目前为止,受到样本、数据量等方面的限制,有关中国沪深300股指期货的风险对冲策略研究仍较为鲜见。赵婉淞[8]以风险最小化为标准,对比了包括双变量BGARCH模型在内的四种套期保值模型在我国股指期货市场上的实际对冲效果。杨照军[9]运用实证分析方法,研究了不同模型在沪深300股指期货市场上的套期保值绩效,最后得出:基于方差最小化标准时,简单线性回归模型的套期保值效果最好;而基于效用最大化标准时,VECM-GARCH模型为最佳选择。然而,杨照军的研究未能充分考虑投资者的风险厌恶系数对最优对冲模型选取的影响。

到目前为止,据笔者了解,国内还没有文献能在综合考虑投资者的风险对冲目标与风险厌恶程度,对冲成本以及样本内外不同评价等多个因素后,系统的研究我国沪深300股指期货最优套保模型的选取以及最优调整频率等问题。相关领域的理论与实证探索无疑可为投资者提供更切实际的分析思路和理论指导,因而具有较大的现实意义和实用价值。

2 模型、估计方法、效果评价和样本数据

2.1 模型

套期保值比率是指为了实现理想的保值效果,风险对冲者在建立交易头寸时确定的期货合约总价值与所保现货组合价值之间的比率关系,是影响套期保值绩效的关键因素。不同的套期保值目的可以衍化出不同的套期保值比率计算模型。

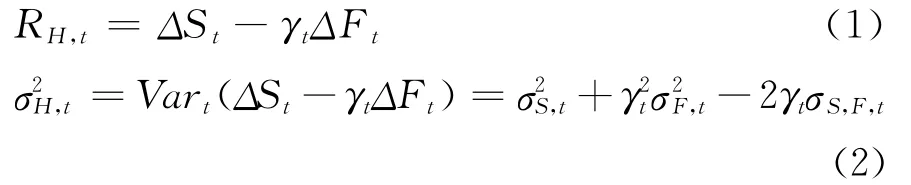

假定套期保值者持有一个单位的现货资产多头,并在期货市场上持有γt单位的空头以对冲现货市场风险,此时套保组合的收益与方差具体公式如下:

其中,ΔSt=St-St-1、ΔFt=Ft-Ft-1分别代表现货和期货在t-1至t期间内的对数化收益率,RH,t、分别表示风险对冲投资组合的条件收益率与条件方差,=Vart(ΔSt)、=Vart(ΔFt)和σS,F,t=Covtt(ΔSt,ΔFt)分别为现货与期货资产头寸收益的条件方差以及两者之间的条件协方差,γt是期货对冲比率。

相对于股指期货的静态对冲策略,动态对冲操作会产生额外的交易成本。因此,风险对冲投资组合是否需要调整,将取决于调整后风险降低增加的效用与新增交易成本减少的效用这两者之间的关系。只有当它们的净效用大于零,调整才会发生。这里假定投资者的均值-方差效用函数形式如下:

其中,k是风险厌恶系数,用来测量个体投资者的风险厌恶程度,k越高意味投资者的风险厌恶程度就越大。另外,假定投资者具有二次型效用函数,资产收益率服从马尔科夫链过程。对方程(3)描述的效用函数求最大化,可得效用最大化(UMHR)下最优对冲比率为[10]:

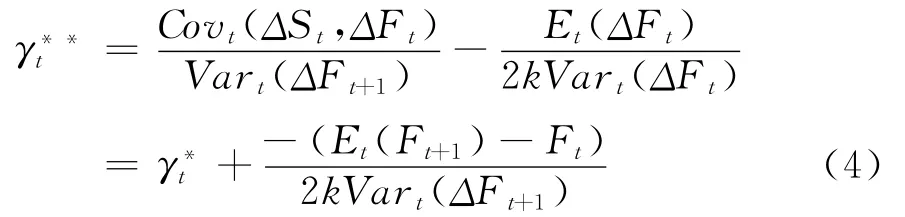

其中,Et(ΔFt)为股指期货对数价格的理性预期偏差也是股指期货的预期对数收益率,为风险最小化(MVHR)下的最优对冲比率,也就是最小化公式(2)的结果:

在公式(5)中投资者只希望实现资产组合的方差最小化,换句话说,他并不关心公式(3)中期望收益Et(RH,t+1)的大小。因此,效用最大化最优套保比率等于风险最小化最优套保比率加上考虑风险对冲可能产生的投机获利机会。如果期货价格服从鞅过程即Et(ΔFt)=0,或者投资者的风险厌恶程度非常的高k→∞,都会产生γ**t=γ*t的情况。由此可见,γ**t中的投机部分很好的体现了投资者进行短期风险对冲的内在原因。

1.2 估计方法

假定公式(5)中的 Covt(ΔSt,ΔFt)和Vart(ΔFt+1)在整个样本期间内都固定不变,则传统的固定对冲比率γ*t可以通过如下最小二乘回归模型(OLS)估计得到:

然而,上述方法存在两个潜在问题:第一,在形如ΔSt=h0+γ*ΔFt+β(St-1-β1-β2Ft-1)+εt的误差纠正模型中,由于套利交易,期货和现货价格之间的长期关系,即协整项(St-1-β1-β2Ft-1),会对期货未来的价格变化ΔFt产生影响,也就是在回归方程(St-1-β1-β2Ft-1)=a+bΔFt+εt中系数b不为零,因此忽略协整效应的OLS模型必然会产生γ*的有偏估计;第二,如果期货和现货收益价格服从的随机过程是时变的,则公式中的γ*也应该是时变的。

为了解决OLS方法存在的第一个问题,本文采用二元向量误差纠正模型(VECM)[9]来估计γ*:

其中,Mt是一个包含对数化期货价格Ft和现货价格St的(2×1)矩阵;Δ代表一阶差分;εt是回归方程残差的(2×1)阶矩阵,Γi和Π分别代表Mt的短期和长期调整。另外,假设两序列相互独立且服从基于已知信息集Ωt-1的某二元条件分布,同时该分布具有零均值和形如H的方差、协方差矩阵。如果期货和现货收益之间被证明存在明显的协整效应,那么VECM模型将会适用,此时模型应该包含滞后的误差纠正项(ECT),也就是基差项Xt-1=(St-1-β1-β2Ft-1)。为了考察正负基差对ΔMt的不同影响,本文进一步将基差分解为正基差max(Xt-1,0)和负基差min(Xt-1,0)两项,进而得到如下条件均值方程[10]:

如果正基差出现,即现货价格超过期货价格,受期货和现货价格之间长期均衡关系的制约,现货价格将趋于下降,期货价格将趋于上升,因此理论上应该有as,max≤0,af,max≥0。同理可得as,min≥0,af,min≤0。

在确定好VECM模型的具体形式后,最优对冲比率γ*可以通过公式(8)中两个条件均值方程残差项的协方差Cov(εs,t,εf,t)=σSF和期货均值方程残差项的平方Var(εF,T)=σ2F依照如下公式计算得到:

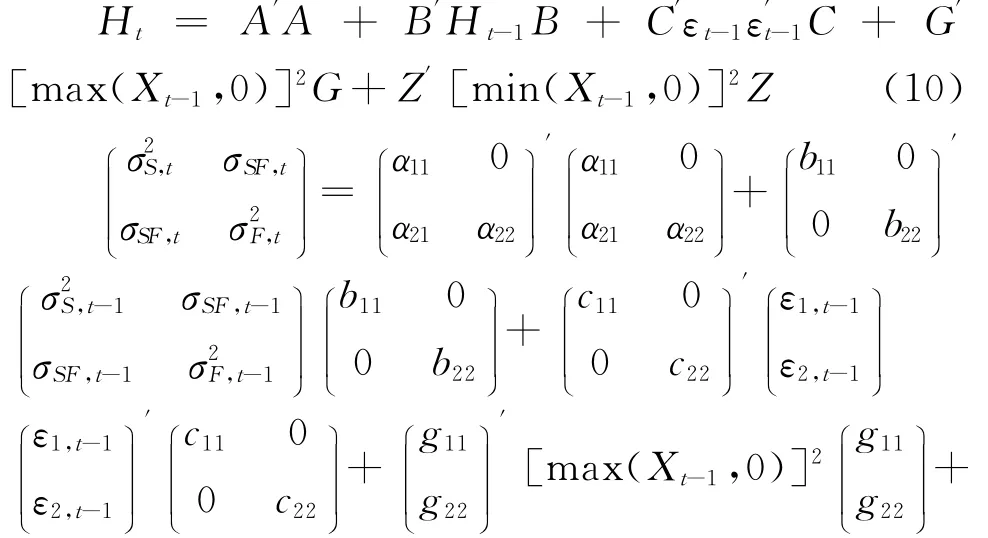

为了解决OLS方法隐含的第二个问题,需要在VECM的模型中进一步引入GARCH结构,此时二元回归模型残差项的方差、协方差矩阵(H)将会一般化为时变变量(Ht),从而实现对γ*的动态估计。为了考察正、负误差纠正项对风险结构影响的非对称效应,本文还在(Ht)的方程中引入正、负分布滞后误差纠正项的平方 [max(Xt-1,0)]2和[min(Xt-1,0)]2,得到考虑非对称效应的误差纠正动态调整模型VECM-GARCH-X。这里风险结构方程采用的是BEEK形式,其具体表达如公式(10)所示:

其中,A是一个(2×2)的下三角系数矩阵,B和C均为(2×2)的对角系数矩阵,且其中系数还应满足+<1,k=1,2。G和Z均是(1×2)的系数矩阵。这里B和C都设定为对角矩阵是为了使条件方差能有更简略的表达。考虑收益序列的可能非正态性,二元回归均值残差密度函数这里采用了条件t分布,其中的自由度由数据实证得到。然后,采用VECM-GARCH-M模型估计时变协方差和方差,再由公式(5)计算得到γ*。

2.3 对冲效果评价

风险对冲目的不同,对冲效果的评判依据也会不同。如果投资者是为了实现资产组合的风险最小化,效果评价标准可采用风险对冲后投资组合的方差减小幅度,具体计算公式如下:

其中,VR越大,代表股指期货风险对冲的效果就越好。对于OLS模型,VR就直接等于回归方程的解释平方和R2。

如果投资者是为了实现资产组合的效用最大化,对冲模型的效果评价可直接采用对冲前后效用的增幅,具体计算公式为:

其中,EtU(RH,t)为风险对冲后资产组合的期望效用,EtU(ΔSt)代表股指期货现货资产的期望效用。

2.4 数据

本文采用沪深300指数的现货和期货的每日收盘价序列,样本区间为沪深300股指期货推出的第一个交易日2010年4月16日至2012年7月16日,共545个日数据。期货价格这里采用的是临近到期期货合约的收盘价,原因是该合约通常在所有合约中流动性最强,交易最为活跃。然而,随着期货合约到期日的临近,该合约的交易量也会出现急剧的萎缩,为了避免由此产生的市场容量过小和合约转换带来的价格跳跃等问题,在临近期货合约到期前的一周,期货价格采用临近合约与次月合约的加权平均价。为了分析的便利,此处所有价格序列都是自然对数价格。股指期货与现货价格序列的统计特征见表1:

表1 股指期货与现货日、周对数价格一阶差分的统计特征

观察表1我们可以清楚的看到,股指期货与现货收益率序列存在明显的自相关性与条件异方差性,因此对冲比率的计算可以考虑时变的GARCH类模型。根据J-B的统计结果可知,股指期货与现货的收益率序列均不服从正态分布,故在后续实证中假设其服从条件t分布。另外,股指期货和现货的对数价格均为单位根过程,但其残差项εt(St-β1 -β2Ft)却序列平稳。因此股指期货与现货价格之间存在协整关系,套保比率的计算需要考虑VECM类模型。

3 VECM-GARCH-X模型的实证结果与分析

为了检验基差对股指期货和现货回报条件均值及风险结构影响的非对称效应,本文采用极大似然法对新提出的VECM-GARCH-X模型进行参数估计,具体结果如表2所示:

由表2A可知,短期价格波动的动态影响只在现货市场的均值方程中显著。其中,现货回报的滞后项对现货回报有负的影响(aS,1=-0.2784),而指数期货回报的滞后项对现货回报有正的影响(bS,1=0.2357),两者系数之和等于-0.0427非常接近于0,由此可见,在沪深300股指现货市场,短期价格波动的持续效应非常的小。进一步观察表2A还可以发现,正基差只在现货上显著,负基差只在期货市场上显著,说明基差对于股指期货与现货收益均值的影响存在非对称效应。此外,基差在期货均值方程中的显著性更强,表明基差对股指期货与现货之间价格偏离的纠正主要体现在期货价格上,其中缘由可能是股指期货合约的交易成本更低,因此当负基差产生市场套利机会时,投资者更趋向于选择股指期货进行基差套利,从而导致股指期货价格显著的下降,而不是买卖交易成本相对较高的指数组合。

风险结构方程中的bkk可以看成过去信息对当前风险结构的影响,换句话说就是上期方差变化即截止到上期的信息对当期方差变化的影响。如果该系数为正,则表明市场波动对正面信息更加敏感,反之则反向。观察表2B可知,扰动项平方系数ckk和条件方差项系数bkk均为正,且在1%的水平上统计显著,这说明期货与现货市场上的价格波动对正面信息更加敏感。此外,在风险结构方程中上一期残差的平方项和方差项系数之和都小于1,满足多元GARCH模型的相关约束条件。

由表2B可知,只在股指期货的条件方差方程中正基差的系数g22显著为负,负基差的系数z22显著为正,这意味着当沪深300股指期货价格走高时,出现的负基差会加剧股指期货市场的波动性;同理,正基差的出现能够起到抑制股指期货市场波动的作用。

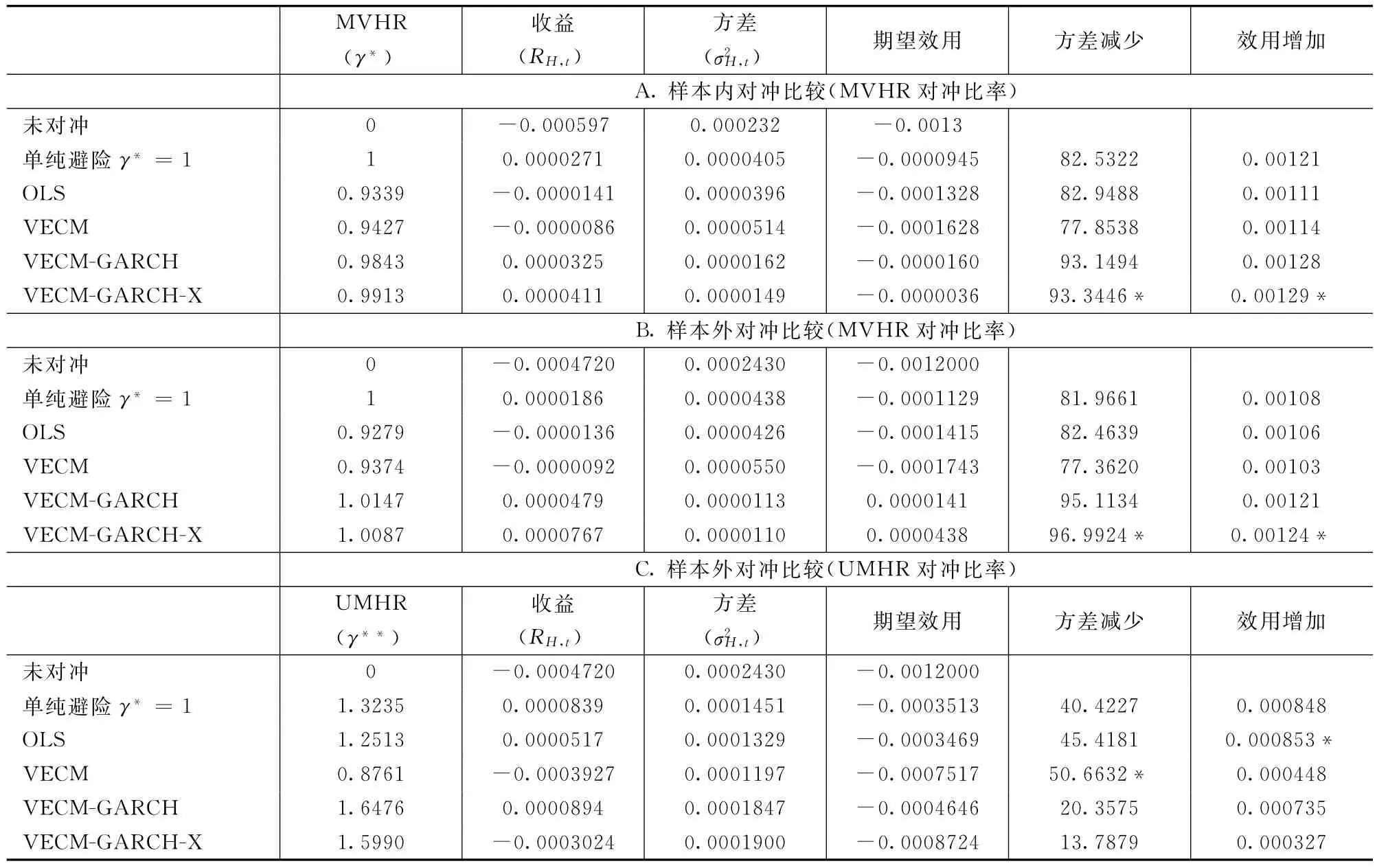

表3 样本内与样本外对冲效果

4 对冲效果的比较分析

本节采用单纯避险、OLS、VECM、VECMGARCH和VECM-GARCH-X模型,分别以方差最小化(MVHR)和效用最大化(UMHR)为标准,考察不同模型在样本内和样本外的风险对冲效果。

具体估计过程的简要说明如下:第一,表3A采用了效用最大化对冲比率γ**等于方差最小化对冲比率γ*的假设。根据对冲目标与对冲方法相一致的原则,在使用效用评价标准时对冲比率应该采用γ**。但是由公式(4)可知,计算γ**需要估计理性预期误差Et(ΔFt),即需要将全部样本划分为估计窗口和评价窗口,因此以全部数据为对象的样本内评价只能采取γ*替代γ**的办法,此外由于Et(ΔFt)通常很小,因此这里γ**=γ*的假设也是合理的。第二,在表3C中样本外对冲比较的具体做法是,将全部数据划分为二,前一部分用来估计对冲比率,后一部分用来考察该比率在下一交易日的实际对冲效果。例如,对于全部545个交易日,首先用前445个交易日作为对冲比率的估计窗口,然后考察该比率在第446日的对冲效果,接着延长估计窗口一日,即用前446个交易日作为估计期考察该比率在第447日的对冲效果。以此类推,完成不同模型在100个样本外交易日的对冲效果比较。第三,γ**的估计需要计算理性预期误差,对于单纯避险策略与OLS模型,本文采用ΔF的一阶自回归模型,然后用ΔFt的拟合值替代Et(ΔFt)。其他模型的理性预期误差也可借鉴此方法进行估算。最后的实证结果如表3所示:

观察表3A可知,无论是采用方差减小还是效用增加标准,VECM-GARCH-X模型都要表现的更优。这说明在样本内考虑了基差非对称效应的对冲策略可以更好地减少投资组合的风险,提高投资者的对冲效用。但是对于固定和时变对冲系数的比较必须考虑动态调整产生的额外交易成本。由公式(3)可得,固定对冲比率策略下投资组合的期望效用为EtU(RH,t+1)=Et(RH,t+1)-kVart(RH,t+1),时变对冲策略下投资组合的期望效用为EtU(RH,t+1)= Et(RH,t+1)-kVart(RH,t+1)-φ,其中φ代表交易成本引起的组合收益下降幅度。因此最后固定与动态对冲策略比较的是上面两式之差。以样本内OLS模型与VECM-GRARCH-X为例,两者效用之差为0.00018-φ。在2012年6月1日以前沪深300股指期货交易费率普遍为1%%-1.5%%,这里取较低的1%%,因此双向交易费用率=0.0001×2= 0.0002,略大于0.00018。因此,在当前沪深300股指期货市场,对于一般风险厌恶水平k=3的投资者,动态套期保值策略并不最优。

虽然在样本内的考察能够反映模型的历史表现,但是投资者更关心的是不同模型在未来的实际对冲效果。因此,本文进行了不同模型在样本外的对冲效果比较。从表3B可知,在采用方差最小化标准以及不考虑交易成本的情况下VECMGARCH-X模型依然最优,但是相对于固定对冲比率的OLS模型,VECM-GARCH-X模型增加的收益依然无法弥补动态调整产生的额外交易成本。

另外表3C还显示,在特定的风险厌恶系数水平(k=3),投资者为了追求风险对冲中可能蕴藏的投机获利机会,会普遍构造一个比方差最小化目标更大的对冲比率。从2010年4月16日至2012年7月16日,沪深300指数从高位的3356.3点下降到了2399.7点,整体下滑的市场行情形成了更为普遍的负预期收益率Et(ΔFt),由效用最大化对冲比率的计算公式(4)可知,γ**会更多的大于γ*。

观察表3C可以看到,无论是采用方差降幅比还是效用增加额标准,在样本外γ**的实际对冲效果都要远逊于γ*,其中原因很可能是对沪深300股指期货对数价格的理性预期误差过大,导致追求投机的收益未能超过成本,从而降低了投资者的效用水平。另外还可以看到,即使忽略了交易成本,固定对冲比率OLS模型的表现在效用最大化框架下依然是最优的。

综上所述,目前在我国沪深300股指期货市场,固定对冲比率类套保模型的对冲效果更优。这一结论与Lien,Tse和Tsui[10]对在纽约证券交易所上交易的涵盖货币期货、商品期货和股指期货等10余种期货的研究结论基本一致。本文认为,虽然对冲比率应该随现货和期货市场上新信息的出现不断调整,但是在一些交易不活跃的新兴市场,信息的到达和吸收并不像发达金融市场那样迅速,此时采用固定对冲比率类的股指期货对冲策略可能更加合理。

5 风险厌恶、对冲成本和最优对冲策略

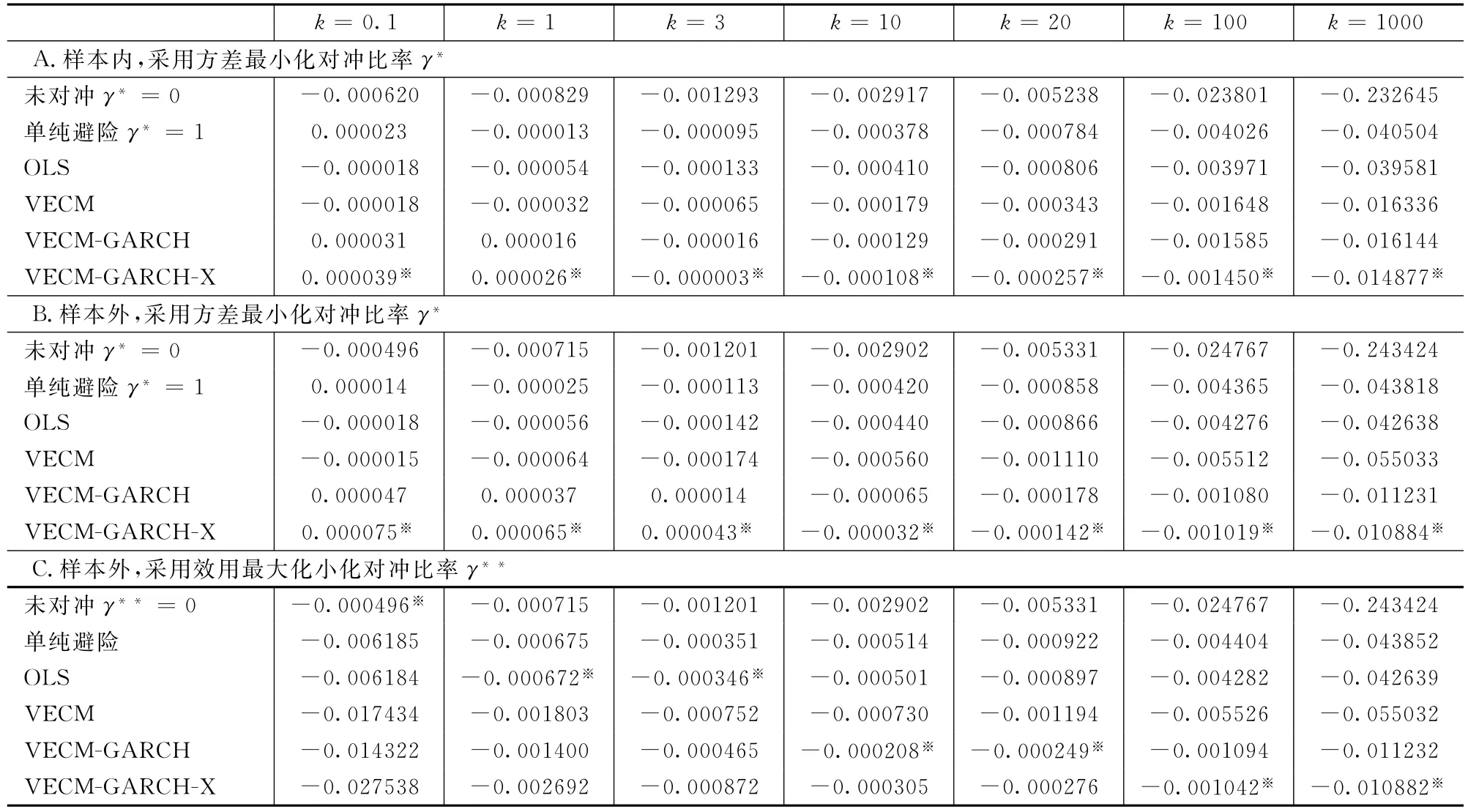

为了进一步分析最优对冲模型的选取与投资者的风险厌恶系数和样本内外评价的关系,本文在一个较宽风险厌恶系数范围内k∈(0.1,1,3,10,20,100,1000)检验了不同对冲模型在样本内、外的效用水平,其中在采用方差最小化对冲比率计算投资组合效用时依然采用了γ**=γ*的假设。最后具体实证结果如表4所示:

表4 不同风险厌恶系数下的对冲效果比较

表5 最优调整频率VECM-GARCH-X对OLS

观察表4的A、B部分可知,无论样本的内外还是投资者的风险厌恶大小,采用方差最小化对冲比率γ*的VECM-GARCH-X始终都有最好的表现。但是在考虑交易成本之后,最优对冲模型的选取将会与投资者的风险厌恶系数有关。当风险厌恶系数k<10时,无论样本内外,VECM-GARCH-X模型与OLS模型的效用之差都要小于动态调整产生的额外交易成本φ=0.0002,因此固定对冲比率的OLS模型表现的更优;而当风险厌恶系数k≥10时,上述两模型的效用之差均大于φ,故VECMGARCH-X模型更优。

表4C的结果还显示:若采用效用最大化对冲比率γ**,最优对冲模型的选择将与投资者的风险厌恶程度有关。随着投资者的风险厌恶水平从低到高,最优对冲投资策略依次为:未对冲、OLS模型、VECM-GARCH和VECM-GARCH-X模型。显然,投资者对风险越敏感,就越需要好的风险控制模型以降低投资组合的整体风险。此外,当风险厌恶系数k≥10时,动态对冲比率模型与OLS模型的效用之差要大于动态调整的额外交易成本,此时即使考虑了交易成本,动态对冲比率模型依然更优。最后在沪深300股指期货市场,期望效用水平与风险厌恶系数呈现出了明显的负相关关系,即风险厌恶程度越高,经过风险对冲后的投资组合期望效用水平就越低。

6 最优调整频率

一般而言,均值-方差期望效用最大化的投资者倾向于时变的对冲投资策略,他们只在调整后的预期效用大于交易成本时才会做套保投资组合头寸的调整,其具体关系如下所示:

其中,RH,t和Var(RH,t)分别代表通过VECHGARCH-X模型得到的调整后资产组

合的预期收益和方差;R′H,t和Var(R′H,t)则分别为利用OLS方法得到的未调整资产组的预期收益和方差。目前买、卖各一手股指期货的总费用率约为0.0002。投资者在不同风险厌恶系数下的最优调整频率计算结果见表5:

由上表可知,无论样本内外,最优调整频率都会随着投资者风险厌恶系数的增加不断的提高,且在k=1000时近乎每日调整。因此对于高风险厌恶的投资者,动态调整模型无疑会更优;而对于低风险厌恶投资者,固定对冲比率模型将会更加适合。上述研究发现也与表4的研究结论相一致。

7 结语

本文运用实证方法对沪深300股指期货不同套期保值策略的绩效进行了比较研究,并探索了投资者风险厌恶系数、交易成本对套期保值模型选择的影响。研究结果显示:在中国沪深300股指期货市场,基差对沪深300股指期货和现货的回报均值以及风险结构都存在显著的非对称影响;只要期货与现货市场存在协整效应,同时两市收益率序列存在条件异方差性,考虑基差非对称效应的VECMGARCH-X模型就能够更好的降低投资组合的风险,本文的实证研究也证实了这一结论;但是在考虑动态风险对冲产生的额外交易成本后,最优对冲模型的选择将与投资者的风险厌恶系数有关,投资者的风险厌恶系数越大,动态对冲比率模型的表现就越好;经过实证研究发现,在我国沪深300股指期货市场,无论是在效用最大化还是风险最小化标准下,这一风险厌恶系数临界值都是在k=10附近,在此之下固定对冲比率的OLS模型在实践中表现更优。

[1]Ederington L H.The hedging performance of the new futures markets[J].Journal of Finance,1979,34(1):157-170.

[2]Ghosh A.Hedging with stock index futures:Estimation and forecasting with error correction model[J].Journal of Future Markets,1993,13(7):743-752.

[3]Kroner K F,Sultan J.Time varying distribution and dynamic hedging with foreign currency futures[J].Journal of Financial and Quantitative Analysis,1993,28(4):535-551.

[4]Lien D,Yang Li.Asymmetric effect of basis on dynamic futures hedging:empirical evidence from commodity markets[J].Journal of Banking&Finance,2008,32(2):187-198.

[5]张龙斌,王春峰,房振明.考虑基差影响非对称效用的股指期货对冲策略[J].系统工程,2008,(5):55-60.

[6]史晋川,陈向明,汪炜.基于协整关系的中国铜期货合约套期保值策略[J].财贸经济,2006,(11):37-40.

[7]彭红枫,叶永刚.基于修正的ECM-GARCH模型的动态优化套期保值比率估计及其比较研究[J].中国管理科学,2007,(10):29-35.

[8]赵婉淞,孙万贵,韩蓉蓉.沪深300股指期货动态套期保值策略的效果分析[J].统计与信息论坛,2010,(12):69-74.

[9]杨招军,贺鹏.中国股指期货套期保值绩效的实证研究[J].华东师范大学学报,2011,(3):144-150.

[10]Lien D,Tse Y K.Some recent developments in futures hedging[J].Journal of Economic Surveys,2002,16(3):357-396.

[11]Kavussanos M G,Visvikis I D.Hedging effectiveness of the Athens stock index futures contracts[J].The European Journal of Finance,2008,14(3):243-270.

[12]Yang Mingjing,Lai Yichuan.An out of sample comparative analysis of hedging performance of stock index futures:Dynamic versus static hedging[J].Applied Financial Economics,2009,19(13):1059-1072.

Hedging Effectiveness of the Hushen 300 Stock Index Futures Contracts

DAI Jun,ZHU Xin-ling

(School of Management,Wuhan University of Science and Technology,Wuhan 430081,China)

The correct calculation of stock index futures'hedge ratios depends on a number of parameters including:the investors'objectives and level of risk aversion;the models that are used to estimate empirically the optimal hedgers;and whether in-sample or out-of-sample horizons.A framework is present in this paper that can be utilized to investigate the influence of above factors on the determination of Hushen 300 stock index futures'hedge ratios by empirical research.Firstly,asymmetric basis is inserted into the VECM-GARCH model to deal with the asymmetric effect of basis on the time-varying variance-covariance of index futures and spot returns and its impacts on dynamic hedging.Then the hedging effect of six models including VECM-GARCH-X is studied by the standards of minimum variance and utility maximizing both in-sample and out-of-samples.The effect of risk-aversion coefficients on the choice of the most suitable model is also investigated.The data sets used consist of daily(545 prices)cash and futures prices of the Hushen 300 stock index futures market from 16 April 2010 to 16 July 2012.Results indicate that the basis effect is asymmetric,and the model with the asymmetric effect provides greater risk reduction in general.But under the general risk-aversion coefficient the enhanced utility cannot make up the additional transaction costs from the dynamic hedging strategies,so constant hedging model like OLS can perform better in reality.Moreover,the choice of the best hedging model has great relation with the investors' risk-aversion coefficients.The higher the risk-aversion coefficients is,the better the dynamic hedging models perform,which is testified by the research of optimal rebalancing frequencies at the end of paper.The main contribution of this study is to present more realistic thread of analysis and theoretical direction,thus such research results possess the great practical significance and practical value.

stock index futures;hedging;risk-aversion coefficient;optimal rebalancing frequencies

F830

:A

1003-207(2014)04-0001-08

2012-10-08;

2013-08-07

教育部人文社科一般项目(12YJC790024);湖北省教育厅人文社科重点项目(2012D026)

代军(1978-),男(汉族),湖北人,武汉科技大学管理学院,副教授,研究方向:金融工程.