我国省域对外贸易形势及重点产品进出口情况分析:2010—2012

2014-04-29梅怡

梅怡

摘要:2008年国际金融危机以来,面对世界经济复苏明显减缓、国际市场需求持续低迷、以及国内经济下行压力较大的局面,我国各省(区、市)对外贸易受到不同程度的影响。部分地区外贸基本保持了稳定增长,在提升质量、提高效益、优化结构等方面取得一定成效。目前我国区域发展不平衡问题依然突出,外贸进出口作为拉动经济增长的三大需求之一,对我国省域经济发展至关重要。在介绍2010-2012年三年内我国各省(区、市)对外贸易总体形势的基础上,重点分析高新技术产品、机电产品、资源类产品、技术装备、船舶、农产品等产品出口及进口情况,为我国实施差异化的区域贸易政策、促进区域协调发展提出政策建议。

关键词:对外贸易;区域协调发展;高新技术产品;机电产品;资源类产品;技术装备;船舶;农产品

中图分类号:F127

一、我国省域对外贸易总体形势分析

2012年,面对世界经济复苏明显减缓,国际市场需求持续低迷,以及国内经济下行压力较大的局面,我国各省(区、市)对外贸易受到不同程度的影响。部分地区外贸基本保持了稳定增长,在提升质量、提高效益、优化结构等方面取得一定成效。

(一)外贸出口形势

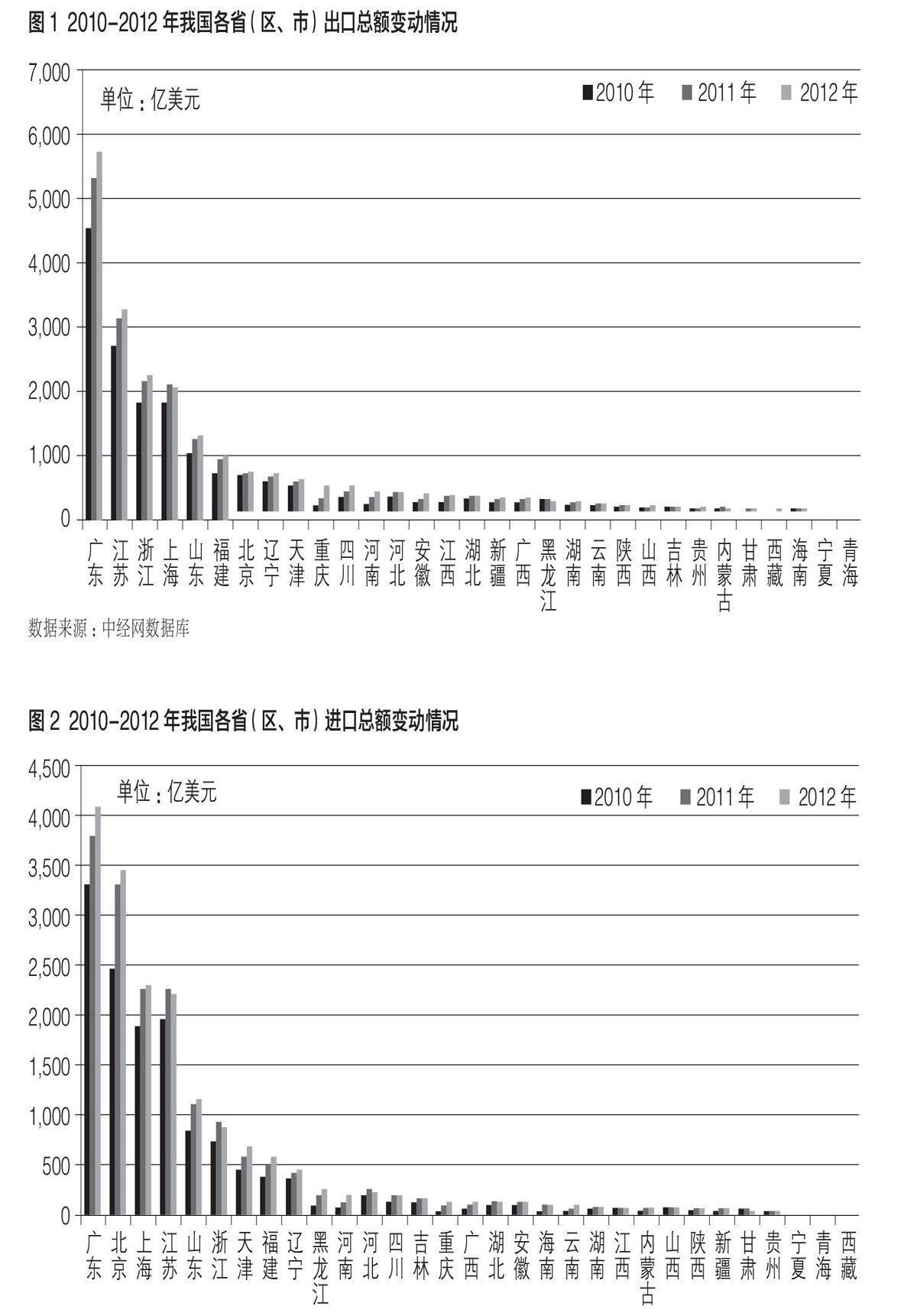

从总量看,东部地区是我国率先实行改革开放地区,外向型经济发达,在产业体系、基础设施、金融服务、科技研发、国际销售网络等方面都已形成一定优势,产品具有较强的国际竞争力。在当前严峻的外贸形势下,东部地区抵御风险的能力明显更强,因此仍是我国外贸出口的重点区域。2012年,我国外贸出口排名前9地区共完成出口17,263.5亿美元,占全国总量的84.3%,除辽宁省属于东北地区外,其他8个全部为东部省份。其中,广东、江苏、浙江、上海等地位列前四,出口额分别为5,740.5、3,285.4、2,245.5、2,067.4亿美元,同比增速分别为7.9%、5.1%、3.8%、-1.4%;占全国比重均超过10%,分别为28.0%、16.0%、11.0%、10.1%。

从地区变动情况看,2010-2012年三年内,前9名省份排名基本没有变化,说明我国外贸出口的区域格局已经趋于稳定。其他22个地区排名变动明显,其中重庆、河南、安徽等中西部省份出口增长较快,排名上升幅度较大。2012年重庆、河南、安徽分别完成出口385.7、296.8、267.5亿美元,同比分别增长94.5%、54.3%、56.6%;排名分别为第10、第5、第2位,较2010年分别上升了11、5、2位。这些地区外贸出口的快速增长,与近年来我国中西部地区经济的飞速发展密切相关,2012年重庆、河南、安徽地区生产总值增速分别为13.6%、10.1%、12.1%,远高于全国7.7%的增速。

此外,黑龙江省出口受国际市场需求低迷的影响明显,排名下降幅度很大。2012年完成出口144.4亿美元,同比下降18.3%;排名第19位,较2010年下降了7位。

(二)外贸进口形势

从总量看,由于我国外贸出口方式以加工贸易为主,加工贸易有“两头在外”的特点,东部地区出口总量大,需要进口的能源、原材料相应也较多;同时,目前东部地区正在加快转变经济发展方式和产业结构优化升级,也带动了对国外重大技术装备、关键零部件和原材料的进口需求。因此,2012年我国外贸进口排名前9的区域格局与出口基本相似,以东部省份为主,只是地区间排名有所不同。9个地区共实现进口15,834.8亿美元,占全国总量的87.1%。其中,广东、北京、上海、江苏等地位列前四,进口额分别为4,097.9、3,483.8、2,298.5、2,194.9亿美元,同比增速分别为7.4%、5.4%、0.9%、-3.3%,占全国比重分别为22.6%、19.2%、12.6%、12.1%。

从地区变动情况看,2010-2012年三年内,前9名省份排名基本稳定,其他22个地区排名变动明显。黑龙江、河南、重庆等地进口增长较快,排名上升幅度较大。2012年黑龙江、河南、重庆分别实现进口233.9、220.7、146.3亿美元,同比分别增长12.2%、64.9%、56.1%;排名分别为第10、第11、第15位,较2010年分别上升了5、8、11位。其中,黑龙江省区位优势独特,目前已成为我国对俄开放的“桥头堡”,2012年黑龙江省对俄贸易由2011年的189.9亿美元增至213.1亿美元,占全国对俄贸易总量的1/5以上。

此外,由于我国中西部地区经济基础薄弱,抵御外部冲击的力量仍然不足,部分中西部省份进口排名下降明显。其中,安徽、江西、山西排名下降幅度较大,2012年分别实现进口125.4、82.9、70.2亿美元,同比增速分别为-11.9%、-13.5%、-13.8%;分别排名第18、22、24位,较2010年下降了5、6、6位。

二、高新技术产品贸易形势

在国际金融危机持续影响下,我国对外贸易发展面临的内外部环境复杂严峻,但在一些拥有传统优势的东部沿海省份以及经济飞速增长的中西部省份,高新技术产品贸易有回暖趋势,呈现出较好的发展态势。

(一)高新技术产品出口

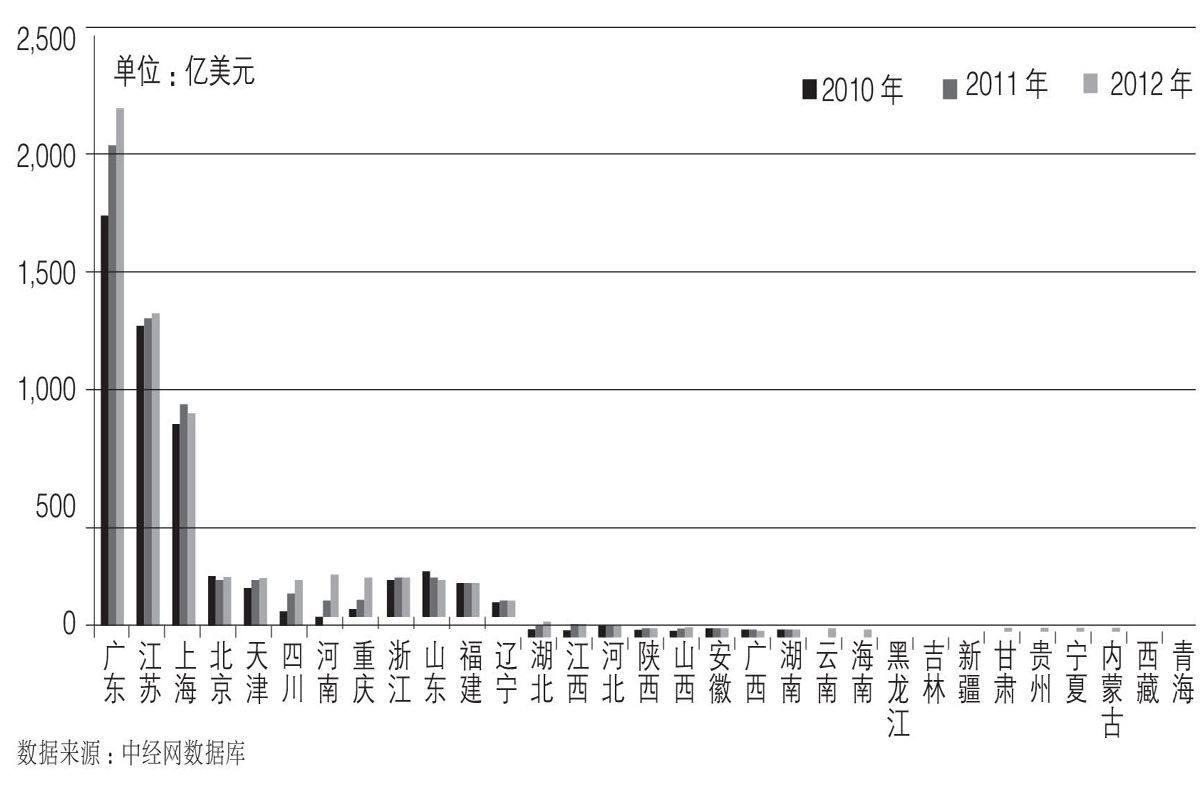

从总量看,我国各省(区、市)高新技术产品出口集中在少数几个东部沿海省份,其他地区与这些省份差距较大。2012年,广东、江苏、上海三省市排名前三,共实现高新技术产品出口4,435.2亿美元,占全国总量的73.8%。其中,广东、江苏、上海分别完成出口2,213.8、1,315.6、905.9亿美元,同比增速分别为12.3%、1.8%、-2.8%;占全国比重分别为36.8%、21.9%、15.1%,而第四名北京市仅为190.2亿美元,占比不足4%。广东、江苏、上海三省市是我国传统的高新产业集聚区,集中了大量的资金、人才、科研机构和高新企业,高新技术产业规模优势明显。

从地区变动情况看,2010-2012年三年内,广东、江苏、上海三省市,以及第4、5位的北京和天津两市排名基本没有变动。其他26个地区排名出现不同程度的变化,其中四川、河南、重庆等三个中西部省市上升幅度较大。2012年,四川、河南、重庆分别实现高新技术产品出口174.8、163.2、149.3亿美元,同比分别增长51.4%、191.4%、155.8%;排名分别为第6、第7、第8位,较2010年分别上升了4、11、7位。

究其原因,四川、河南、重庆三省市分别属于成渝经济区、中原经济区,都是我国中西部地区重要增长极。近年来这三个省市的高新技术产业核心竞争力提升很快,带动高新技术产品出口增长。其中,四川省成都市在电子信息、新材料、生物等领域都已经成为我国西部重要的产业基地;重庆市发展内陆加工贸易模式,引进惠普、宏碁、华硕、思科等龙头品牌商,高技术改造传统产业、电子信息产业和新材料产业等领域发展迅速;河南省2012年规模以上高新技术产业增加值达到2,720亿元,同比增长18.3%,河南许继、中信重工等大型企业集团已经形成很强的国际竞争力。

山东省高新技术产品出口排名有明显下滑。2012年完成出口144.4亿美元,同比下降4.7%;排名第10位,较2010年下降了5位。

(二)高新技术产品进口

从总量看,高新技术产品进口的区域格局与出口基本保持一致。2012年,广东、江苏、上海三省市排名前三,共实现高新技术产品进口3,604.2亿美元,占全国总量的71.1%。其中,广东、江苏、上海分别实现进口1,859.5、921.7、823.0亿美元,同比增速分别为12.5%、1.5%、9.6%;占全国比重分别为36.7%、18.2%、16.2%,第四名北京市为298.6亿美元,占全国总量的5.9%。

从地区变动情况看,2010-2012年三年内,排名前7位地区没有变化。其他24个地区中,与前面高新技术产品出口的情况相似,河南省和重庆市排名上升势头迅猛。2012年,河南、重庆分别实现高新技术产品进口128.2、83.7亿美元,同比分别增长182.2%、112.8%;排名分别为第8、第11位,较2010年分别上升了13、7位。说明河南、重庆两省市高新企业的快速发展,也相应提高了对国外相关技术、设备的进口需求。

东部地区的浙江、河北两省高新技术产品进口排名有明显下滑。2012年浙江、河北分别实现进口87.5、11.2亿美元,同比增速分别为-9.6%、-32.6%;分别排名第10、第21位,较2010年分别下降了2、6位。浙江省民营经济活跃,金融危机以来中小企业的经营管理和融资能力都面临很大挑战。河北省产业结构偏向重工业,钢铁、建材、石化、电力等“两高”行业比较集中,面临的节能减排、环保压力逐步加大。这些因素都影响了浙江、河北两省高新技术产品的进口需求。

三、机电产品贸易形势

在国际市场需求萎缩、贸易保护主义抬头、国内企业经营环境不乐观等多重压力下,我国东部地区仍然保持机电产品对外贸易优势,少数中西部省份也出现较大幅度增长。

(一)机电产品出口

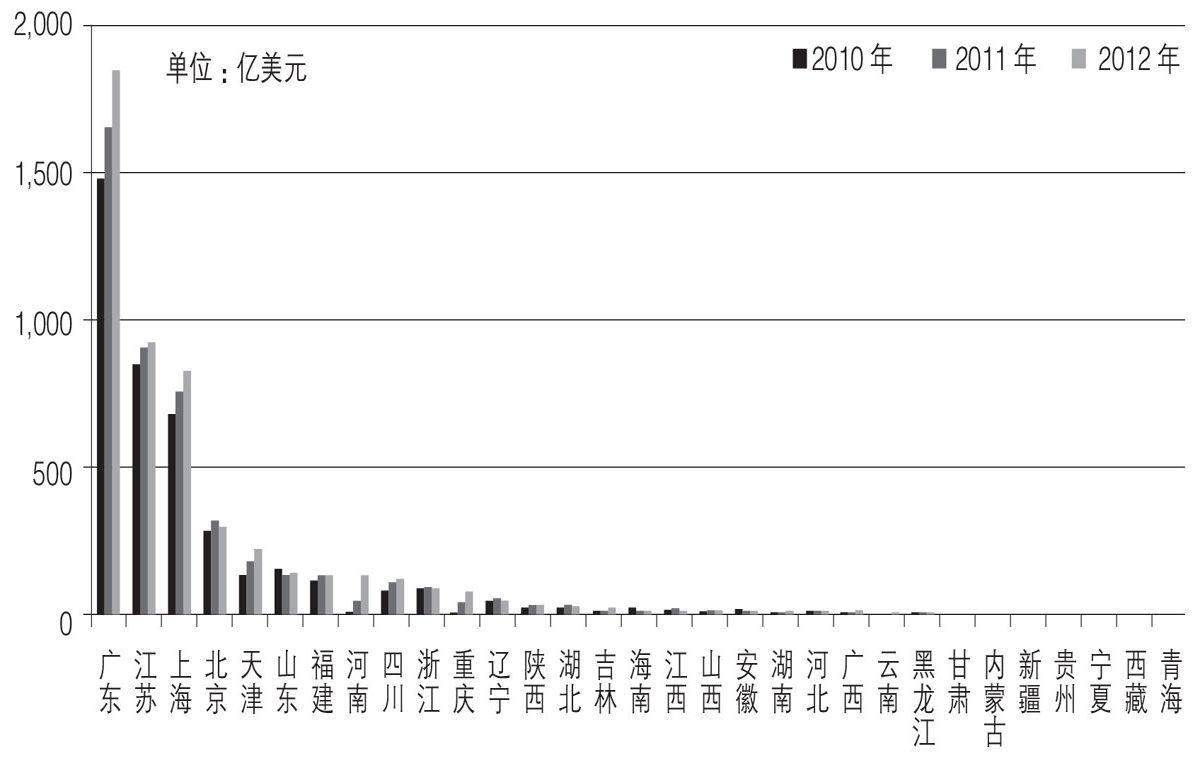

从总量看,由于我国东部地区的机电产业在规模和技术上拥有传统优势,企业风险规避能力更强,在目前严峻的外贸形势下,东部省份发展相对较好,基本保持低速增长态势。2012年,我国机电产品出口额排名前8地区全部为东部省份,共完成出口10055.1亿美元,占全国总量的85.3%。其中,广东、江苏、上海、浙江等省市排名前四,分别完成出口3894.6、2175.0、1453.9、959.1亿美元,同比增速分别为9.3%、4.7%、-2.0%、3.8%,占全国比重分别为33.0%、18.4%、12.3%、8.1%。除了上海市较2011年减少了29.5亿美元外,其他7个省市机电产品出口均实现稳步增长。

从地区变动情况看,2010-2012年三年内,前8名东部省份排名没有变化。其他23个地区中,重庆、河南机电产品出口排名提升幅度较大。2012年,重庆、河南分别完成出口259.5、193.8亿美元,同比分别增长96.9%、130.5%;排名分别为第9、第12位,较2010年分别上升了4、8位。重庆、河南机电产品出口的良好增长态势,与这两个中西部省市近年来电子信息产业和汽车、摩托车、通机产品等传统支柱产业的快速发展有关。

黑龙江、内蒙古机电产品出口排名有明显下滑。2012年分别完成出口43.9、5.3亿美元,同比增速分别为-16.4%、-37.7%;分别排名第21、第29位,较2010年分别下降了6、4位。

(二)机电产品进口

从总量看,2012年,我国机电产品进口额排名前8地区仍然全部为东部省份,共实现进口6760.8亿美元,占全国总量的86.4%。其中,广东、上海、江苏等省市排名前三,分别实现进口2452.0、1295.5、1288.8亿美元,同比增速分别为8.3%、0.9%、-2.3%,占全国比重分别为31.3%、16.6%、16.5%。

从地区变动情况看,2010-2012年三年内,前8名东部省份基本没有变化,只是地区相对排名有所变动。其他23个地区中,吉林、河南、重庆等地排名上升明显。2012年,吉林、河南、重庆分别实现机电产品进口157.0、156.5、114.3亿美元,同比分别增长11.5、153.0、66.9%;排名分别为第9、第10、第13位,较2010年分别上升了2、11、3位。

安徽、海南机电产品进口排名有明显下滑。2012年分别实现进口31.3、19.1亿美元,安徽同比下降24.0%,海南同比增长6.1%;分别排名第17、第22位,较2010年均下降了4位。

四、船舶出口形势

国际金融危机对我国船舶产业影响非常显著,目前我国船舶产业的几个重要省份都进入调整期,面临国际市场需求大幅下降、新船订单不足、成交价格走低、产能过剩等诸多问题。

我国船舶产业出口的区域集中度非常高。从总量看,2012年,船舶出口排名前十地区完成出口373.3亿美元,占全国总量的96.5%,除了辽宁省和湖北省,其他8个全部为东部省份。其中,江苏、浙江、辽宁、上海等省市排名前四,分别完成出口91.9、61.4、53.5、47.8亿美元,占全国比重分别为23.7%、15.9%、13.8%、12.4%。这四个省市船舶出口均为负增长,同比增速分别为-12.3%、-6.9%、-1.9%、-23.7%。

从地区变动情况看,2010-2012年三年内,排名前10的省份中,天津市船舶出口逆势大幅增长成为亮点。2012年天津市实现船舶出口11.9亿美元,同比增长298.4%,排名从2010年的第11位上升到2012年的第10位。原因一方面在于天津市船舶出口额与位居前列的江苏、浙江、辽宁、上海等省市相比,基数仍然较小;另一方面,目前滨海新区已经成为天津市经济增长的龙头,而造船业是滨海新区八大支柱产业之一,2011年底新区临港修造船基地已形成造船能力,天津船舶企业在自主研发、技术创新、市场开拓和对外贸易等方面的竞争力都在迅速提升。

五、农产品出口形势

在国际市场需求疲软、贸易摩擦增多、食品安全问题压力加大、国内生产综合成本上升等多方面不利因素影响下,2012年,我国多数地区农产品出口增长较2010和2011年明显放缓。但是,中西部地区的农业大省和区域经贸合作开展状况良好的省份仍有亮点,农产品出口保持较快增长。

从总量看,2012年,我国农产品出口排名前9的地区共完成出口479.7亿美元,占全国总量的76.6%。其中,山东、福建、广东等省市排名前三,分别完成出口150.2、75.6、75.1亿美元,占全国比重分别为24.0%、12.1%、12.0%;福建、广东同比分别增长9.8%、7.8%,但山东作为我国农产品贸易大省,受国内外不利环境影响较大,同比下降了2.3%。

从地区变动情况看,2010-2012年三年内,排名前9的省份基本没有改变。其中,云南省农产品出口的快速增长值得关注。2012年云南实现农产品出口20.5亿美元,同比增长16.3%,排名超过上海,从2010年的第8位上升到2012年的第7位。云南省拥有独特的自然条件、生物资源和区位优势,近年来该省重点发展咖啡、橡胶、茶叶、甘蔗、蔬菜、水果、蚕桑、花卉、中药材等高原特色农业,未来农产品出口还有很大上升空间。

其他22个地区的相对排名有不同程度的变动,其中广西自治区值得关注。2012年广西实现农产品出口14.5亿美元,同比增长24.6%,排名从2010年的第13位上升到2012年的第10位。目前广西与东盟地区的农业合作发展迅速,2012年广西与东盟农产品贸易规模13.14亿美元,比2002年增长5.8倍,年均增长21.1%,未来双方区域合作仍有继续深化拓展的空间,在境外产业基地、农业技术交流等方面的合作前景非常可观。

六、资源类产品进口形势

2012年,在我国经济面临下行压力的背景下,实体经济普遍增长乏力,企业盈利水平下降,投资扩张意愿明显减弱,影响资源类产品进口需求。同时,国际市场能源、资源类商品价格基本在低位运行,又为国内企业提供了较好的贸易条件。受两方面因素共同影响,我国资源类产品进口呈现出明显的地区分化趋势。

从总量看,由于东部地区经济发达,产业基础良好,对资源、能源的需求相对更多,我国资源类产品进口仍然集中在东部省份。但是受部分行业产能过剩、地区产业转移等因素影响,东部各省进口增长态势有很大差异。2012年,我国资源类产品进口排名前9地区,除辽宁省外,其他全部为东部省份,共实现进口7475.3亿美元,占全国总量的85.1%。其中,北京、广东、江苏、山东等省市排名前四,分别实现进口2400.7、1096.0、828.8、827.5亿美元,占全国比重分别为27.3%、12.5%、9.4%、9.4%。上述四个省市同比增速差异明显,北京、山东同比分别增长9.9%、9.3%,而广东、江苏同比分别下降4.3%、4.7%,这与国际金融危机以来长三角、珠三角地区劳动密集型产业加速向中西部地区转移的趋势相符合。

从地区变动情况看,2010-2012年三年内,排名前9的省份没有改变,但是从地区相对排名看,山东省超过上海和浙江,从2010年的第6位上升到2012年的第4位,这与山东省实施蓝色经济区战略、海洋产业体系及现代特色农业的良好发展态势密切相关。

其他22个地区中,多数中西部省份由于产业基础薄弱,受经济不景气影响较大,资源类产品进口排名下滑明显。其中,江西、山西、甘肃分别实现进口56.7、54.1、50.3亿美元,同比增速分别为-16.3%、-21.8%、-20.3%;分别排名第18、第19、第22位,较2010年分别下降了4、4、6位。

七、技术装备进口形势

目前我国正在加快经济转型升级和产业结构调整步伐,带动了对国外重大技术装备、关键零部件的进口需求。2012年,超过一半地区技术装备进口实现平稳增长,但是也有部分面临经济发展和转型双重压力的东部省份,以及经济基础薄弱的中西部省份,技术装备进口下滑明显。

从总量看,由于东部地区自身的经济基础和产业优势,以及我国实施的东部地区率先发展战略,目前技术装备进口仍然集中在东部省份。2012年,我国技术装备进口排名前7地区全部为东部省份,共实现进口5847.6亿美元,占全国总量的83.9%。其中,广东、江苏、上海等省市排名前三,分别实现进口2100.6、1180.7、1180.0亿美元,占全国比重分别为30.2%、16.9%、16.9%;广东、上海同比分别增长7.0%、1.2%,但江苏同比下降了2.3%。

从地区变动情况看,2010-2012年三年内,排名前7的省份基本没有变化。其他24个地区中,吉林、河南、重庆等地技术装备进口排名出现较大幅度上升。2012年吉林、河南、重庆分别实现进口149.4、133.4、108.4亿美元,同比分别增长11.7%、147.7%、67.5%;分别排名第8、第11、第13位,较2010年分别提高了3、10、3位。

东部地区的浙江、河北两省技术装备进口排名下滑明显,反映了浙江以中小企业为主、河北“两高”行业集中的区域经济结构目前所面临的转型升级压力。2012年浙江、河北分别实现进口143.9、22.9亿美元,同比增速分别为-12.4%、-24.4%;分别排名第10、第18位,较2010年分别下降了2、3位。

此外,湖北、陕西、湖南、安徽、江西、山西等中西部省份排名虽然保持在14-20位,但受经济抗风险能力不强、往年基数较低等因素影响,技术装备进口增速出现明显下滑,2012年同比增速分别为-9.2%、-3.4%、-9.4%、-25.6%、-11.4%、-4.5%。

八、政策建议

从20世纪90年代中后期开始,针对日益拉大的地区差距,我国研究和出台了一系列区域发展战略、规划和政策,逐渐形成了鼓励东部沿海地区率先发展、促进中部地区崛起、西部大开发和振兴东北老工业基地为基本内容的区域协调发展战略格局,东部、中部、西部和东北“四大板块”的相对差距正在逐步缩小。但是,目前我国区域发展不平衡问题仍然突出。东部地区经济发达,发展效益高,集中了大量的资金、基础设施、医疗卫生、科技教育和人才资源,但资源、环境承载力已经趋于饱和,面临经济发展和转型的双重压力。中部地区具有良好的区位优势,自然、文化资源丰富,科教基础较好,工业基础比较雄厚,生态环境容量较大,但面临“三农”问题突出、工业化水平不高、城镇化水平较低、扶贫开发任务艰巨等矛盾和问题。西部地区资源丰富、消费市场广阔,近年来经济增速普遍超过东部地区,但经济基础薄弱、产业结构不合理、自我发展能力不强,基础设施和公共服务投入与东部地区相比有较大差距。东北地区工业基础雄厚,发展条件较好,但面临产业层次低、生产方式粗放、矿产资源枯竭、环境污染严重等诸多问题。结合上面的分析,未来我国应立足地方实际,针对各地区不同的发展阶段、产业基础和资源禀赋,出台有利于发挥地区比较优势的贸易政策。

(一)东部地区

东部地区是我国经济发展的发动机和稳定器,在产业体系、基础设施、金融服务、科技研发、国际销售网络等方面都已形成外贸优势,产品具有较强的国际竞争力。在当前复杂多变的外贸形势下,东部地区抵御风险的能力明显更强,仍是我国开展对外经贸合作的重中之重。建议结合东部地区率先发展战略,鼓励金融机构为东部各省产业结构优化升级对能源、原材料、国外重大技术装备、关键零部件的进口需求提供金融服务。

支持东部多省海洋经济区建设:目前山东半岛蓝色经济区(我国首个蓝色经济战略区域)、福建《海洋经济重大项目建设方案》、广东新版《海洋功能区划》等规划政策已经陆续出台,东部多省海洋经济正呈现出加速发展的态势,成为新的区域经济增长点。建议重点支持各海洋经济区重点产业发展,包括海洋工程装备和高端船舶修造、邮轮游艇、海洋生物医药、海水淡化与综合利用、海洋可再生能源、现代海洋渔业、海洋旅游和文化创意、航运物流、海洋产业园区、海洋科研平台、渔港建设、港口泊位建设等重点领域。

在东部各省大力推进绿色信贷业务:目前我国大量的资金、技术、人才、基础设施和公共服务资源集中在东部地区,地区资源和环境承载力已经趋于饱和,环保压力日益凸显。近期国务院发布《大气污染防治行动计划》,提出“经过五年努力,京津冀、长三角、珠三角等区域空气质量明显好转”的发展目标。建议支持东部地区,尤其是京津冀、长三角、珠三角三大经济圈发展绿色低碳集约型经济,鼓励金融机构合理配置信贷资源,由“两高一剩”行业向绿色环保产业倾斜,支持各地对节能环保设备的进口贷款需求。

(二)中西部地区

我国中西部地区资源丰富、消费市场广阔,自2007年起,很多中西部省份主要经济指标增速超过东部地区。但目前中西部地区经济基础仍然薄弱、产业结构不合理、自我发展能力不强,抵御外部冲击的力量仍然不足。建议结合中西部各省的资源禀赋、产业基础和区位优势,支持中西部省份积极承接沿海地区和国际产业转移,开拓与东盟、俄罗斯等新兴市场的经贸合作,培育新的区域经济增长极。

支持广西、云南沿边开发开放试验区建设:在欧美传统市场需求持续低迷、贸易保护主义抬头等不利因素影响下,开拓新兴市场、提高沿边开放水平成为我国外贸转型升级的必然趋势。2012年底国家通过广西东兴、云南瑞丽国家重点开发开放试验区建设实施方案,广西、云南两省拥有独特的自然资源和区位优势,对全方位完善我国对外开放格局意义重大。东盟已经成为我国第三大贸易伙伴,建议支持广西与东盟地区在农业、制造业、湄公河流域开发、交通、能源、文化、旅游等领域的战略合作;支持云南省依托瑞丽口岸(目前是我国对缅贸易第一大陆路口岸),与缅甸发展在咖啡、橡胶、茶叶、甘蔗、蔬菜、水果、蚕桑、花卉、中药材等高原特色农业、以及机电产品和工程建筑产品等领域的贸易合作。

关注四川成都高新技术产业开发区建设:成都高新技术产业开发区现有规划面积130平方公里,由南部园区和西部园区组成,两个园区内分别建有一个国家出口加工区。成都高新区2013年上半年预计完成产业增加值465亿元,增长20%;规模以上工业增加值265亿元,增长21%;固定资产投资264亿元,增长21.8%。目前成都高新区已形成电子信息、生物医药、精密机械三大主导产业,集约集群发展态势明显,建议支持成都高新区以先进制造业为重点,以世界级电子信息产业基地为方向,将IT产业打造成为具有国内领先优势的产业集群。同时,支持成都高新区承接国际和国内沿海地区产业转移,特别是承接绿色环保、低碳、附加值高、发展潜力大的产业,打造新的产业增长点。

(三)东北地区

结合国家全面振兴东北地区等老工业基地战略,支持东北地区发挥产业和科技基础优势,促进资源枯竭地区经济社会发展转型。

支持辽宁高新技术产业集群发展:2010、2011两年间,辽宁省共有50项科技成果获得国家科技奖,获奖项目数居全国前列。2012年,全省规模以上工业企业实现高新技术产品增加值4733.3亿元,同比增长20.6%;研发投入350亿元,同比增长27%。目前辽宁已有省级以上高新区13个,沈阳、大连、鞍山、营口、辽阳、本溪6个国家高新区,抚顺、锦州、阜新、铁岭、朝阳、葫芦岛、绥中7个省级高新区,形成软件和服务外包、IC装备、生物医药等特色高新技术产业集群。建议关注辽宁高新技术产业集群发展,重点支持沈阳高新区软件和电子信息产业、辽阳高新区芳烃产业、大连高新区软件和服务外包等特色主导产业集群发展。

支持黑龙江发展对俄经贸合作:目前黑龙江省是我国对俄贸易第一大省,对俄贸易和对俄投资分占两国相应比重的1/4和1/3。该省在俄罗斯已建设15个境外园区①,初步形成境内外园区和产业基地相结合的发展支撑体系。这些境外园区分为综合、林业、农业三大类,包括1个国家级园区(乌苏里斯克经济贸易合作区)。总规划面积3526万平方米,规划总投资41.8亿美元,入区企业达到68家,累计完成投资11.39亿美元。建议利用当前中俄两国提升全面战略协作伙伴关系、俄罗斯实施远东开发以及黑龙江和蒙东地区沿边开发开放正式上升为国家战略所带来的有利契机,进一步推动对俄经贸合作。

注释:

①包括中俄(滨海边疆区)现代农业经济合作区、乌苏里斯克经济贸易合作区、华宇经济贸易合作区、跃进工业园区、莫戈伊图伊(毛盖图)工业区、弗拉基米尔宏达物流工业园区、阿拉布加哈尔滨工业园区、车里雅宾斯克州创新工业园——中国园区、耐力木材园区、米哈工业园区、格城新北方木材加工园区、阿玛扎尔林浆一体化项目(园区)、巴什科沃木材加工园区、下列宁斯科耶木材加工园区、中俄——伊曼木材加工经贸工业园区。

参考文献:

[1]范恒山. 我国促进区域协调发展的理论与实践[J]. 经济社会体制比较,2011(6):1-9.

[2]赵西君. 2012年我国地区发展战略格局研究[J]. 中国市场,2012(7):25-29.

[3]赵西君. 中国东西部协调发展历程及经验启示[J]. 中国市场,2012(16):75-82.

[4]范恒山. 国家区域政策与区域经济发展[J]. 甘肃社会科学,2012(5):77-80.

[5]姜彪,李楠. 新形势下中俄边境贸易问题研究[J]. 产业与科技论坛,2013(5):15-16.

[6]胡安俊,刘元春. 中国区域经济重心漂移与均衡化走势[J]. 经济理论与经济管理,2013(12):101-109.

(编辑:韦京)