从总需求预测的角度看利率

2014-04-29宋国青

摘要:我国由于利率管制,银行存款利率变动频率很低,导致用月度季度数据估计货币需求的一些困难。通过票据融资利率、银行间市场利率和存款利率的关系分析,认为利率对货币流通速度有显著影响,贷款利率与CPI相关性较好,与PPI相关性不强。结论是贷款利率与银行间利率之差的波动与宏观调控的不同方式有关。贷款数量控制可以直接导致贷款利率高于银行间利率,由此导致的贷款利率与正常贷款利率之差可视作信贷额度的价值。资本充足率如果构成有效约束,也能提高贷款利率与银行间利率之差。

关键词:票据融资利率;银行间市场利率;存款利率;总需求预测

中图分类号:F834

一、票据融资利率、银行间市场利率和存款利率

这里主要阐述如何从总需求预测角度观察利率。利率是传统货币需求函数的重要解释变量。我国由于利率管制,银行存款利率变动频率很低,这导致用月度季度数据估计货币需求的一些困难。近年来这种情况发生了相当大的变化,由于影子银行或者说表外银行业务发展很快,企业和一些个人可以获得比银行存款利率高的利率。不过考虑到风险和其他因素,综合起来也并不比银行利率高很多。

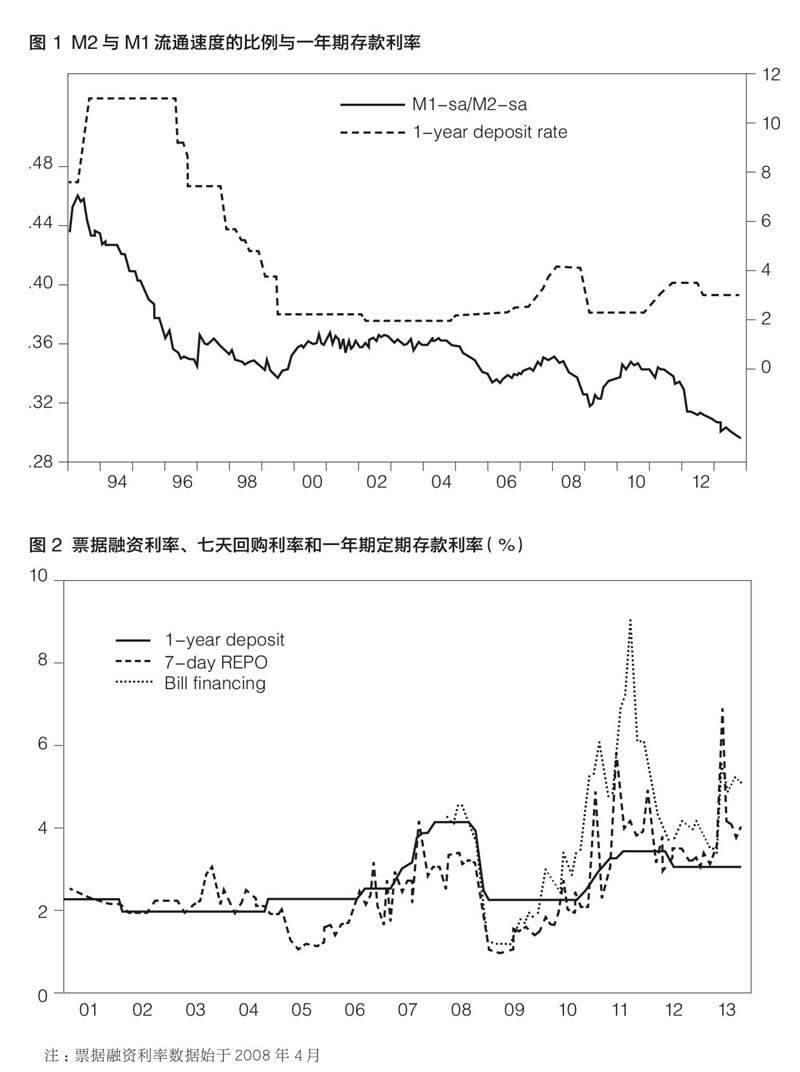

利率对货币流通速度有显著影响。使用M1和M2月度数据进行季度调整可发现,M1/M2从长期趋势来看一直在下降,2012年以来下降更快(见图1),而M1/M2正好等于M2流通速度和M1流通速度之比,从图1可以看出,这一比率与一年期定期存款利率有明显负相关关系。可见尽管由于存款利率受到管制,变动频率很低,但从长期来看,即使不太变化的存款利率对货币流通速度影响也非常大。货币需求函数最简单的表述是,左边是需要预测的货币需求数量,右边是利率和一些经济活动变量的水平值,比如说GDP、价格指数。把货币需求函数反过来,考虑到滞后关系的话,可以用利率和货币数量来预测总需求。这里主要是指M1。简单地说,如果利率较低,较多的M1也不一定意味着较强的需求,需要具体考虑其中的弹性。

在贷款利率上限放开后,基准贷款利率意义已经不大,寻找一个能够反映市场供求的均衡贷款利率十分重要。这里用票据融资利率作为贷款利率的一个近似测度。原则上,票据融资利率低于平均贷款利率,因为票据融资利率是短期利率,且进行票据贴现的企业信用较好。在偶然的情况下,票据融资利率会涨得很高,例如2011年票据融资利率曾经上涨到9%(见图2)。短期利率的波动大于长期利率和平均利率是正常的情况。这里用银行间市场7天回购利率作为银行融资成本。2013年二季度7天回购利率较低,但是“钱荒”后回购利率迅速上升,目前已有所回落。

贷款利率的一个特点是与CPI相关性较好,而与PPI相关性不强,如图3所示。这主要是因为宏观调控基本上盯住CPI,这种特点导致在PPI相对于CPI上升快的时候,工业企业面临较好的经营条件。2009年下半年到2011年上半年,票据融资利率相对于CPI较低,而PPI上升较快,企业面临较低实际利率,后来情况反转。

二、利差分析

票据融资利率与一年期定期存款利率利差可作为存贷款利差近似指标来使用。如图4所示,2009年一段时间存贷款利差为负,出现了“利率倒挂”。当时定期存款利率在2%以上,票据融资利率只有1%左右,银行间利率则接近等于超额准备金利率。银行间市场融资的成本很低,但银行却以2%的利率吸收定期存款,以1%左右的利率进行票据融资。2009年之后,存贷款利差开始增大,2011年票据融资利率曾达到9%,存贷款利差也达到了一个高点,之后开始回落。2013年5、6月,存贷款利差很小,票据融资利率很低,企业面临的贷款成本较低,此时CPI也比较低,存款所获得真实利率较高。但是2013年7月份以后,存贷款利差开始上升,这次上升主要是由于票据融资利率的上升,而存款利率基本没有变化。

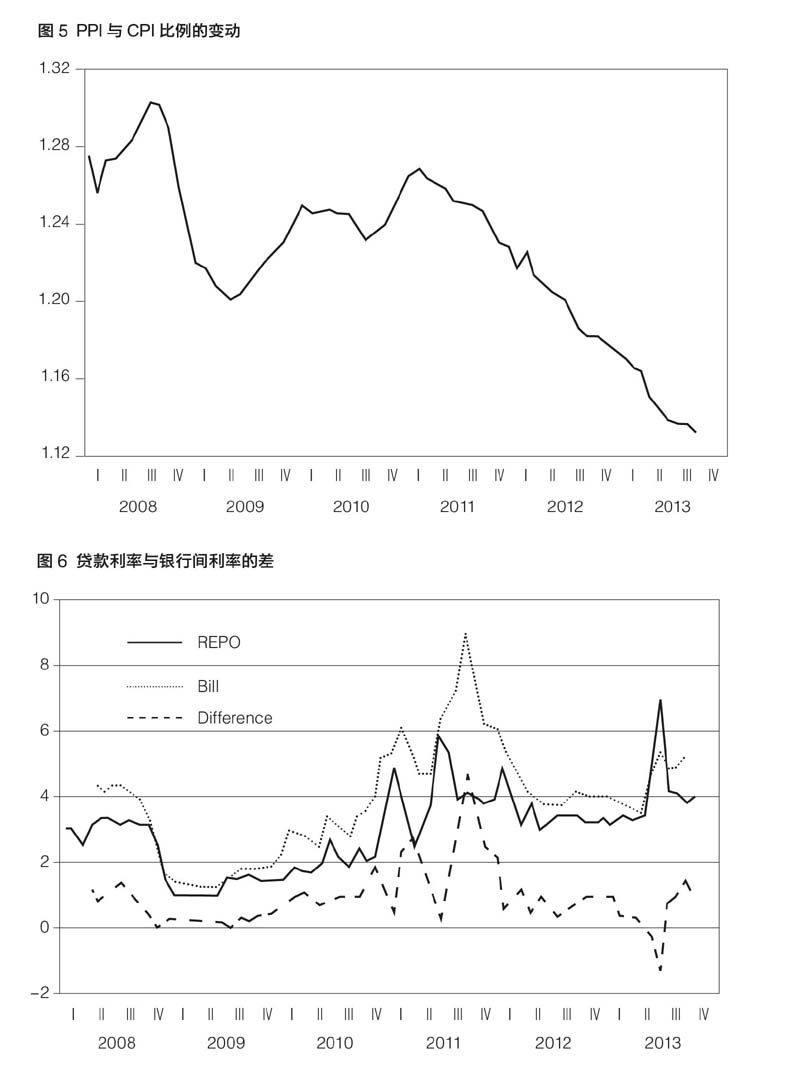

2009-2011年存贷款利差扩大与CPI和PPI的相对变化情况有关。如图5所示,PPI在上涨,但是CPI没有上涨。PPI上涨意味着企业产品价格上涨,企业经营状况改善,企业贷款利率上升;而CPI不涨,政府不会进行宏观调控变动存款利率。贷款利率已市场化而存款利率没有变动,导致2009-2011年存款利率相对被压低,存贷款利差扩大。

存贷款利差可以分解为银行间利率与存款利率之差以及贷款利率与银行间利率之差。贷款利率与银行间利率之差是存贷款利差的重要组成部分,其中的贷款利率是银行收益,银行间利率可以看成银行的短期资金成本。这部分利差在2010-2011年间波动很大,最高时候超过5%,最低时候接近于0。2013年4月份又出现一次大波动,当时银行间利率很高,一段时间甚至高于票据融资利率,后来形成“钱荒”。现在这部分利差约为1.5个百分点左右 (见图6)。

贷款利率与银行间利率之差的波动与宏观调控的不同方式有关。贷款数量控制可以直接导致贷款利率高于银行间利率,由此导致的贷款利率与正常贷款利率之差可视作信贷额度的价值。资本充足率如果构成有效约束,也能提高贷款利率与银行间利率之差,比如2010-2011年加强资本充足率约束,导致贷款利率与银行间利率差别扩大。另一种调控方式是提高准备金率,这会影响银行间利率与存款利率之差,但可能也会影响到贷款利率和银行间利率之差。分析时需要注意几种调控方式同时存在的情况。例如存款准备金率上调,推动银行间利率上升。但如果同时使用信贷额度或强化资本充足率要求方式调控,银行间利率可能下降,即银行资金成本不上升,但贷款利率上升,其与银行间利率的利差上升。

需要指出,是存贷款利差决定了银行间利率与存款利率之差以及贷款利率与银行间利率之差的范围,而不是相反。存贷款利差在这两个利差之间的分配由不同的宏观调控方式决定。近期银行间利率上升是表面现象,背后原因是2013年7、8月份投资增长拉动经济上行,三季度经济有所恢复,导致贷款利率上升,存贷款利差扩大。而央行6月份以来继续保持调控,反映到银行间市场上的现象是银行间利率上行。

存款利率逐步放开以后,银行间竞争会更加激烈,不同银行的利率可能出现一定程度的差别。贷款利率下限刚放开,上限早就放开了,竞争一直存在。存款利率放开以后,虽然会出现一些差别,但是大银行的基本利率应当差别不大。所以把握存款利率问题不大。过去有一个基准贷款利率,在贷款利率上限放开以后,这个基准利率的意义已经不大了。在贷款利率完全放开后,基准贷款利率更没有意义。用什么方式找到一个指标体系来把握市场贷款利率是需要考虑的事情。银行间市场利率本身受多方面因素的影响,如准备金率等。在某些情况下,存款利率、银行间利率和一定条件的贷款利率之间可能存在稳定的关系,这时银行间利率的变化方向与存款和贷款利率的变化方向基本一致,可以做为某种意义上的利率标尺。但是,在更一般情况下,不同利率的变化可能不同,需要分开考虑,难以用某个利率作为整个利率水平的度量。

参考文献:

[1]中国经济体制改革研究所宏观经济研究室.改革中的宏观经济[M].成都:四川人民出版社,1988.

[2]宋国青.M2流通速度和机构货币[J].中国市场,2013(39).

[3]宋国青. 从总需求预测的角度看利率[R].CMRC中国经济观察第35次报告会,2013-10-20.

(编辑:许丽丽)